Материалы по тегу: canalys

|

24.02.2025 [12:15], Сергей Карасёв

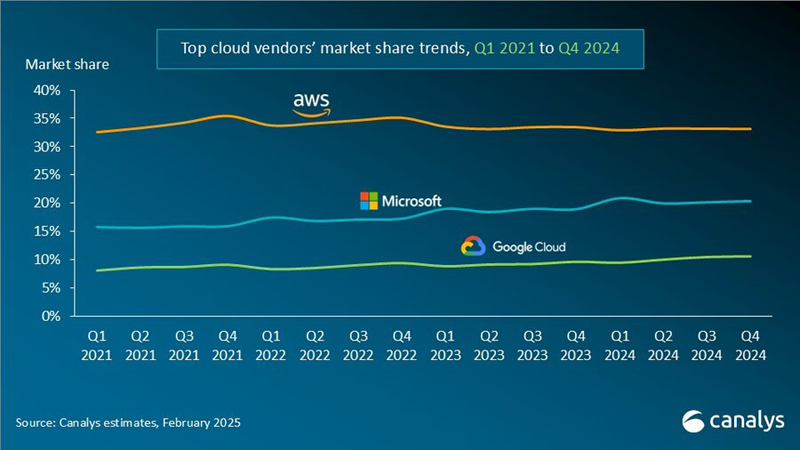

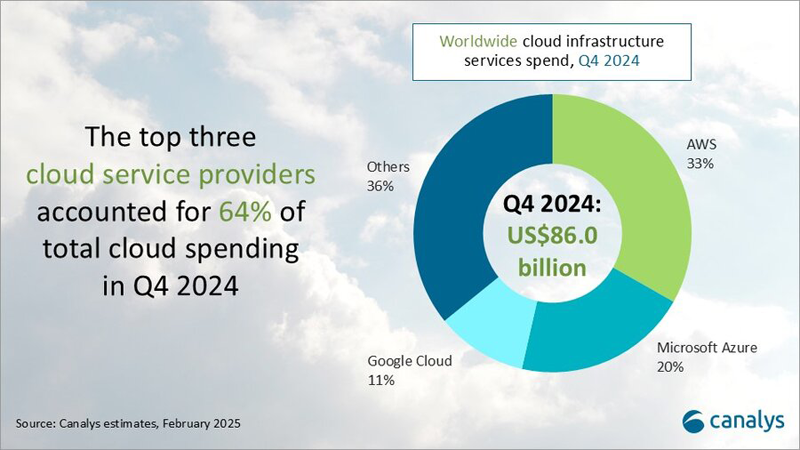

Canalys: объём мирового рынка облачных инфраструктур в 2024 году вырос на 20 %Компания Canalys подвела итоги исследования глобального рынка облачных инфраструктур: затраты в данной сфере продолжают быстро расти, что объясняется стремительным развитием ИИ. Аналитики ожидают, что в дальнейшем данная тенденция сохранится. Объём отрасли в IV квартале 2024-го достиг $86 млрд: это на 20 % больше по сравнению с аналогичным периодом предыдущего года. По итогам 2024 года в целом затраты также увеличились на 20 % — с $267,7 млрд до $321,3 млрд. На трёх ведущих поставщиков облачных услуг — AWS, Microsoft Azure и Google Cloud — пришлось 64 % от всей выручки, что эквивалентно $205,6 млрд.

Источник изображений: Canalys Лидером глобального рынка остаётся AWS с долей около 33 % в IV квартале и ростом на 19 % в годовом исчислении. За весь 2024 год выручка AWS превысила $100 млрд. Квартальные капитальные расходы AWS достигли $26,3 млрд. На втором месте в рейтинге ведущих облачных провайдеров располагается платформа Microsoft Azure, которая по итогам последней четверти 2024 года контролировала 20 % рынка при росте выручки на уровне 31 % год к году. Капитальные расходы Microsoft за квартал достигли $22,6 млрд. Замыкает тройку Google Cloud с 11 % рынка и ростом на 32 % в годовом исчислении. Все прочие игроки рынка в IV квартале 2024 года сообща удерживали приблизительно 36 % отрасли.  Отмечается, что ко II половине 2024 года все ведущие поставщики облачных услуг сообщили о положительной отдаче от инвестиций в ИИ, причём такие сервисы оказали заметное влияние на общую эффективность облачного бизнеса. Аналитики Canalys полагают, что в 2025 году мировые затраты на облачные инфраструктуры увеличатся примерно на 19 %, достигнув $382,3 млрд.

25.01.2025 [00:20], Руслан Авдеев

AWS не спешит раскрывать реальные данные о выбросах ЦОД, да и Google с Microsoft ведут себя не лучшеПоскольку всё больше компаний переносят рабочие нагрузки в облако, для их руководства становятся важными экологические показатели самих облаков. Но AWS, как выяснилось, не спешит делиться с клиентами данными о выбросах, сообщает The Register. По словам Canalys, Amazon решила не раскрывать детальные сведения, связанные с экологическими показателями AWS, но предоставила их для остальных подразделений. В Canalys считают AWS главным «плохишом», хотя Google и Microsoft ведут себя немногим лучше. В Canalys подчёркивают, что в последние годы выбросы значительно возросли, причём не только у гиперскейлеров. Нюанс в том, что они, вероятно, более чем в семь раз выше, чем декларируется официально. Во многом это связано с практиками учёта выбросов, применяемых гиперскейлерами — часто они «маскируют» ситуацию, указывая в отчётности выбросы, компенсированные «зелёными» сертификатами на покупку возобновляемой энергии. Та же Amazon не публикует данные с привязкой к местоположению дата-центров AWS, поэтому реальные цифры выяснить практически невозможно.

Источник изображения: Sam Jotham Sutharson/unsplash.com Компания сознательно не выделяет отчётность AWS. Несколько лет назад она начала выпускать ESG-отчёты, но в сравнении с отчётами Google и Microsoft статистика Amazon весьма оптимистична — выбросы, со слов компании, снижаются с 2021 года, хотя AWS растёт стремительными темпами. По итогам 2024 года капитальные затраты компании могут перевалить за $75 млрд, а в 2025 года они станут ещё выше. Большая часть средств уйдёт на облачную инфраструктуру. При этом у Microsoft выбросы выросли почти на 30 % с 2020 года, а у Google — на 48 % с 2019 года. В интервью The Register представитель Canalys отметил, что доступны данные только об общих выбросах Amazon, включая гигантское розничное подразделение. Amazon лишь сообщила, что приняла ряд мер по уменьшению углеродного следа ЦОД, а в прошлом году компенсировала 100 % своих энергозатрат за счёт покупки возобновляемой энергии, что значительно сократило выбросы Scope 2. Microsoft тоже публикует лишь общие данные о выбросах, но всё же выделяет Scope 1, 2 и 3. На вопрос The Register о выбросах именно ЦОД компания не ответила. В Google тоже предпочитают не выделять дата-центры из общей статистики.

Источник изображения: Amazon В Canalys уверены, что прозрачность отчётности становится всё более важной при выборе клиентами поставщиков облачных услуг. При этом AWS продолжает отставать от конкурентов, не предоставляя данных о выбросах Scope 3. Это может создать проблемы в первую очередь для клиентов из Евросоюза с его Директивой о корпоративной отчетности в области устойчивого развития (CSRD), требующей соответствующей информации. Не так давно в отчёте Uptime Institute сообщалось, что приоритетное развитие ИИ грозит неисполнением обязательств по достижению нулевого выброса парниковых газов в заявленные сроки. Ещё год назад эксперты предсказывали отказ операторов ЦОД от прежних «зелёных» обещаний и сокрытие экологических показателей.

09.12.2024 [15:56], Владимир Мироненко

Broadcom пересмотрела политику VMware, испугавшись оттока заказчиковBroadcom пересмотрела свою стратегию относительно VMware, сделав, по определению главного аналитика Canalys Аластера Эдвардса (Alastair Edwards), «разворот», поскольку многие клиенты начали присматриваться к альтернативам платформы виртуализации, столкнувшись со значительным ростом расходов при продлении подписок из-за нововведений в лицензировании. В интервью The Register Эдвардс рассказал, что об откате без особого шума было объявлено на ноябрьской конференции VMware Explore в Барселоне. В частности, Broadcom отказалась от планов работать напрямую с 2000 крупнейших «стратегических» пользователей VMware, сосредоточившись только на 500. Остальные она передаст партнёрам. По словам Эдвардса, Broadcom понимает, что её лучшая защита от ухода клиентов в том, чтобы при внедрении её решений частного облака они видели высокую окупаемость инвестиций. Broadcom рассматривает возврат 1500 крупных заказчиков партнёрам как способ сделать это. Компания даже готова предоставить 15 % от стоимости сделок на оплату профессиональных услуг, чтобы ПО VMware было побыстрее введено в эксплуатацию. Комментируя решение Broadcom, Эдвардс сказал, что у него нет полной уверенности в том, что этого шага будет достаточно, чтобы переломить ситуацию.

Источник изображения: Sebastian Herrmann / Unsplash Broadcom после приобретения VMware произвела ряд изменений, повлекших за собой рост стоимости лицензий, что вызвало недовольство клиентов, начавших изучать миграцию на другие платформы. Broadcom отменила бессрочные лицензии, предложив исключительно подписки и объединила ряд продуктов в наборы, которые в некоторых случаях оказались дороже и часть компонентов которых была без надобности клиентам. Часть продуктов была закрыта или продана. Попутно компания свернула партнёрскую программу, решив вести дела с 2000 клиентов напрямую, и отменила скидки. Директор по работе с партнёрами Dell Дениз Миллард (Denise Millard) предположила, что речь идёт не просто об альтернативах VMware. По её словам, когда приходит время продлевать лицензии VMware, клиент размышляет, оставаться на платформе VMware, перейти на другую платформу или же использовать гибридную модель. Многие могут выбрать именно последний вариант, говорит Миллард. «Клиенты говорят, что хотят защиты инвестиций», — заметила Миллард, поскольку они чувствуют, что единый интегрированный стек больше не обеспечивает необходимую им эффективность, поэтому они готовы использовать серверы, работающие под управлением разных гипервизоров наряду с конвергентными стеками. Используя параллельно решения разных вендоров, клиенты избегают привязки только к одному и защищают инвестиции, говорит Миллард. Dell, которая теперь не столь тесно связана с VMware, охотно продаст клиентам всё, что они пожелают — стеки виртуализации Red Hat, Nutanix или VMware — вместе с собственными серверами.

24.11.2024 [11:43], Сергей Карасёв

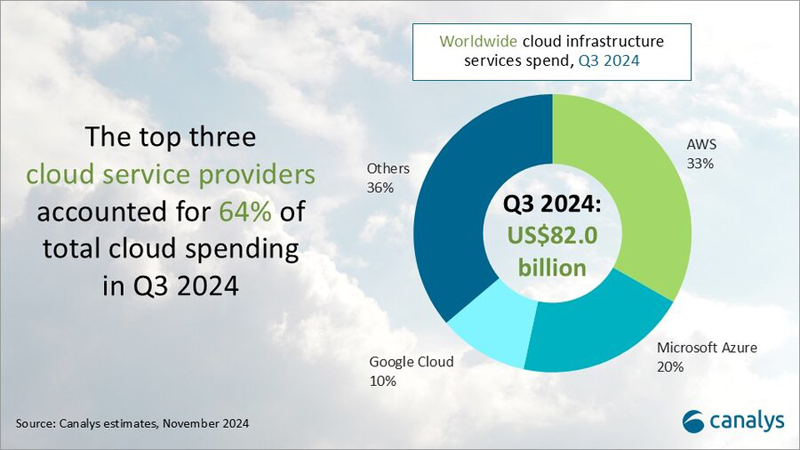

Квартальная выручка на рынке облачных инфраструктур подскочила на 21 %, превысив $80 млрдКомпания Canalys подвела итоги исследования глобального рынка облачных инфраструктур в III квартале 2024 года. Расходы в данной области продолжают быстро увеличиваться на фоне стремительного внедрения ИИ и расширения мощностей гиперскейлеров. В период с июля по сентябрь включительно объём отрасли достиг $82 млрд. Это на 21 % больше результата за III четверть прошлого года. Причём на трёх ведущих поставщиков облачных услуг — Amazon Web Services (AWS), Microsoft Azure и Google Cloud — пришлось 64 % от суммарных затрат, или приблизительно $52,5 млрд.

Источник изображения: Canalys Крупнейшим игроком на мировом рынке остаётся AWS с долей 33 % по итогам III квартала 2024 года: компания получила примерно $27,1 млрд. При этом в годовом исчислении выручка поднялась на 19 %. AWS объявила о планах по дальнейшему увеличению инвестиций в облачном сегменте: прогнозируемые расходы составят около $75 млрд в 2024 году. Средства пойдут в первую очередь на расширение технологической инфраструктуры для удовлетворения растущего спроса на услуги ИИ. На втором месте в рейтинге находится Microsoft Azure с 20 % отрасли, что соответствует $16,4 млрд. Редмондский гигант нарастил показатель на треть (33 %) по отношению к III четверти прошлого года. Существенный рост обусловлен востребованностью сервисов в сегменте ИИ. Замыкает тройку Google Cloud с 10 % ($8,2 млрд) и ростом на 36 % год к году. Таким образом, Google показала самую существенную прибавку среди лидеров. Компания, как отмечается, активно разрабатывает новые сценарии применения ИИ. Все три облачных гиперскейлера сообщили о положительной отдаче от инвестиций в сервисы ИИ, которые начали вносить значительный вклад в общую эффективность бизнеса. |

|