Материалы по тегу: исследование

|

27.05.2026 [19:08], Руслан Авдеев

$800 млрд под угрозой: половине запланированных в США ЦОД угрожают стихийные бедствияСогласно исследованию MS Amlin, страхующей риски самих страховых компаний, порядка половины запланированных в США дата-центров вполне могут пострадать от разрушительных штормов, землетрясений и других стихийных бедствий, сообщает Datacenter Dynamics. Сегодня строительство ЦОД в США постепенно смещается на юг страны, где, как полагает компания, застройщикам всё сильнее грозят торнадо, крупный град, сильные штормы, ураганы и др. катастрофические погодные явления, довольно часто случающиеся в этом регионе. По данным MS Amlin, в США более 670 проектов ЦОД находятся на стадии строительства или планирования, из них 56 % строятся без учёта рисков разрушительных природных явлений. Рискам подвержены почти $800 млрд инвестиций. Около 51 % этих ЦОД строится без оглядки на высокие риски сильных конвективных штормов (SCS), ещё 27 % строят или намерены строить в штатах с высокими рисками зимних бурь, 21 % — в зонах с высокими рисками появления ураганов, 3 % — с высокими рисками землетрясений. Статистика свидетельствует, что SCS являются основной причиной расходов страховых компаний. Только в прошлом году их потери в США составили $52 млрд, при этом с 2008 года потери от них растут на 8 % ежегодно. Подчёркивается, что в целом США является регионом с наибольшими затратами в мире, связанными со стихийными бедствиями.

Источник изображения: Library of Congress/unspalsh.com Компания подчёркивает, что риски могут помочь в развитии новых ниш. Когда активы подобного типа сосредоточены в опасных регионах, открываются большие возможности для рынка специализированного страхования, но риски необходимо должным образом контролировать и понимать. Обычно дата-центры застрахованы в рамках действующих программ для бизнеса — от страхования имущества до киберугроз, кредитных и политических рисков. Тем не менее стремительное развитие индустрии ЦОД, связанное с бумом ИИ, требует специальных страховок, поскольку вся отрасль с трудом успевает за изменениями. При этом дата-центры нередко подвергаются новым рискам, которые страховым компаниям трудно оценивать Страховой бизнес сталкивается и с дополнительной угрозой — всё больше дорогих активов концентрируется в относительно небольших локациях. Кроме того, для одного объекта может предлагаться сразу несколько страховых полиса. Так, строительство дата-центра требует взаимодействия множества заинтересованных сторон, при этом на одном и том же объекте разным участникам могут быть проданы разные страховые продукты. Стоит отметить, что проблема касается не только США. Исследование Rest of World показало, что почти 7 тыс. из 8808 дата-центров в мире построены в не самых комфортных, согласно стандартам ASHRAE, климатических условиях. Большинство находятся «за пределами оптимального температурного диапазона» для охлаждения, а 600 — в слишком жарких местах. Экономические, политические и даже сетевые реалии часто важнее для строителей и операторов, чем, например, экологическая целесообразность.

21.05.2026 [23:43], Владимир Мироненко

Без техподдержки, апдейтов и прав: почти треть крупного российского бизнеса использует зарубежное ПО

software

виртуализация

импортозамещение

информационная безопасность

исследование

лицензия

облако

почта

резервное копирование

россия

телеметрия

техподдержка

цкит

Согласно исследованию аналитического центра АНО «ЦКИТ» «Ландшафт российского рынка прикладного программного обеспечения и его сопоставление с мировым рынком и общими тенденциями (2019–2026)», отчёты об устойчивом росте российского рынка прикладного ПО во всех ключевых сегментах скрывают реальное положение и эксплуатационную «серую зону». Согласно приведённым данным, в 2025 году российский рынок облачных платформ (IaaS+PaaS) вырос с 28 млрд руб. в 2019 году до 235 млрд руб., рынок систем виртуализации — с 10,7 млрд руб. в 2021 году до 19,4 млрд руб., рынок корпоративной почты — с 5,5 млрд руб. в 2021 году до 6,98 млрд руб. В облачном сегменте доля иностранных провайдеров не превышает 1 % легальных продаж при общем объёме рынка в 416,5 млрд руб. (оценка iKS-Consulting); в виртуализации на российские продукты приходится 80 % новых продаж; в системах резервного копирования доля отечественных решений превышает 70 %; в новых продажах почтовых систем доля отечественных систем выросла с 10 % в 2021 году до 58 % в 2025 году. Если же копнуть глубже, выясняется, что многие крупные компании, в том числе из числа системообразующих, продолжают использовать иностранное ПО, приобретённое до 2022 года. По данным ЦКИТ, расходы крупнейших потребителей в 2022–2025 гг. фактически не выросли, поскольку они по-прежнему используют оплаченные лицензии с истёкшим сроком поддержки. В сегменте резервного копирования Veeam до 2022 года занимал более 50 % российского рынка, а сейчас около 30 % крупных компаний продолжают эксплуатировать его без поддержки, так как личные кабинеты заблокированы с марта 2024 года. Виртуализация VMware до 2022 года использовалась на ~80 % корпоративных серверов страны — сейчас её около 39 %, а это десятки тысяч серверов, причём без обновлений, поскольку новые лицензии недоступны.

Источник изображения: Surface / Unsplash Наиболее плачевно обстоят дела в сегменте корпоративных почтовых систем. Около половины компаний по-прежнему используют Microsoft Exchange или Microsoft 365 без продления лицензий, технической поддержки и обновлений безопасности. До 2022 года Microsoft занимала 70–80 % российского рынка корпоративной почты. В 2025 году её доля снизилась примерно до 50 %, хотя эти цифры отражают лишь новые продажи в пользу отечественных решений — в действительности инсталляционная база Microsoft в B2B остаётся массивной и продолжает работать без актуальных патчей, утверждают исследователи. Помимо того, что речь идёт о нарушении законодательства, те же почтовые серверы без патчей — первоочередная цель для атак. По данным Positive Technologies, в 2023 году на Microsoft Exchange пришлось 50 % всех расследованных атак на публично доступные приложения в России, а 92 % вредоносной доставки осуществляется именно посредством email. По данным ФСТЭК, только одна уязвимость в Exchange затронула около 77 тыс. российских серверов. Как сообщают в BI.ZONE, 68 % целевых атак начинаются с почты. При этом корпоративные адреса сотрудников 94 из 100 крупнейших российских компаний можно найти в публичных утечках. Ещё один фактор риска — телеметрия: механизмы передачи диагностических данных Microsoft (MS Diagnostic Data) продолжают бесконтрольно направлять сведения за рубеж.

Источник изображения: Surface / Unsplash Также существует риск удалённого отключения инфраструктуры, что наряду с несовместимостью с российскими ОС, деградацией SLA и утратой внутренних компетенций по обслуживанию устаревающих систем делают корпоративную почту точкой потенциального операционного коллапса. К тому же серый импорт лицензий и компонентов несёт дополнительные издержки, поскольку обходится на 30–100 % дороже официальных предложений. Следует добавить, что публичный инцидент, связанный с компрометацией почтовой инфраструктуры на объекте КИИ, грозит компании большими репутационными потерями. ЦКИТ систематизировал риски продолжения эксплуатации западного ПО по шести категориям. Три из них (технологические, кибербезопасность и юридико-регуляторные) отнесены к критическим. Операционные, экономические и репутационно-финансовые риски оцениваются как высокие. Исследователи отметили, что российский рынок корпоративной почты, систем резервного копирования, виртуализации и облачных платформ предлагает зрелые продукты, уже прошедшие испытания в крупных корпоративных средах. Плановый переход на них позволит пройти процедуры сертификации без спешки, обеспечить обучение персонала и сохранить непрерывность бизнес-процессов, устранив риски работы в серой зоне.

15.05.2026 [18:22], Руслан Авдеев

Уж лучше АЭС за домом, чем ЦОД: американцам разонравились дата-центрыИсследование Gallup свидетельствует, что большинство американцев выступают против строительства ЦОД в своих регионах. При этом многие — категорически против, и это является серьёзной проблемой для застройщиков, сообщает The Register. 71 % опрошенных не согласны на ИИ ЦОД в своём районе, из них 48 % — решительно не согласны, и лишь 27 % высказались за строительство. Фактически дата-центры стали в США политически токсичными объектами, особенно с учётом их влияния на цены на электричество, доступность питьевой воды, чистоту воздуха и уровень шума. Примечательно, что против строительства АЭС рядом с их домом высказались лишь 53 %. Помимо вышеназванных причин неприятия ЦОД есть и другие. Так, о том, что кампусы займут земли сельхозназначения и повлияют на природу, беспокоятся всего 7 % опрошенных (в сельской местности показатели могут быть выше). Около 25 % опрошенных обеспокоены возможным ухудшением качества жизни — увеличением транспортного потока и др., около 20 % боятся увеличения коммунальных платежей. Немало респондентов опасаются, что ИИ заменит работников-людей, подчёркивая, что отрасль нуждается в регулировании. Что касается сторонников ЦОД, то они ссылаются на экономические выгоды — 55 % упомянули увеличение количества рабочих мест, а 13 % говорят об увеличении налоговых поступлений. Впрочем, на деле дата-центры после окончания строительства требуют для обслуживани очень небольшой штат, а вместо налоговых поступлений ЦОД часто добиваются больших субсидий, которые некоторым штатам обходятся в $1 млрд недополученного дохода ежегодно. Бывают и казусы — ЦОД JPMorgan Chase получил налоговые льготы на $77 млн в обмен на создание ровно одного постоянного рабочего места.

Источник изображения: Kt Nash / Unsplash По политическим предпочтениям голоса тоже разделились. 56 % сторонников Демократической партии выступают решительно против строительства дата-центров в своих регионах. Правда, против и 39 % сторонников республиканцев. По данным Gallup, для наращивания использования ИИ в США необходимо всё больше дата-центров, но большинство жителей страны, похоже, относятся к ЦОД негативно, и ситуация только ухудшается, что признают и гиперскейлеры. Ещё в прошлом году представитель CyrusOne подчеркнула, что люди не связывают цифровые услуги, от которых они зависят, с необходимостью вычислительной инфраструктуры. Впрочем, как отмечает Digital Infrastructure Ireland, большинство людей боится ИИ, словно речь идёт о кормлении монстра. Поэтому, пытаться убедить их, что ЦОД нужны как раз для ИИ — не самая лучшая стратегия. Тем временем в США разворачивается нешуточная борьба против ЦОД и их сторонников. В Индианаполисе дом чиновника, способствовавшего постройке крупного ЦОД, расстреляли, а в Миссури жители городка свергли местные власти после одобрения строительства ЦОД, сместив половину городского совета и пообещав отстранить от работы оставшихся, с мэром во главе.

15.05.2026 [17:28], Сергей Карасёв

Доля контрафактных комплектующих для зарубежного инфраструктурного оборудования в России приблизилась к 20 %В России наблюдается увеличение доли контрафактных комплектующих для зарубежного инфраструктурного оборудования, включая системы хранения данных (СХД). Об этом говорят результаты исследования, проведённого специалистами центра экспертизы по комплексному сервису компании «К2Тех». Представленные данные базируются на тестировании 2,5 тыс. компонентов, проведенном в собственных демо-лабораториях «К2Тех» в 2024–2025 гг. Изучались комплектующие для СХД, модули оперативной памяти, накопители, батареи и другие элементы. Спрос на подобные изделия растёт, поскольку инфраструктура российских компаний до сих пор почти на 70 % состоит из зарубежного оборудования. В процессе эксплуатации этим системам требуется обслуживание и ремонт, однако с поставками необходимых компонентов могут возникать сложности. Как отмечает руководитель направления сервиса вычислительной инфраструктуры «К2Тех», после ухода иностранных компаний в 2022 году привычная структура поставок запчастей рухнула, а объём поддельной продукции резко вырос. По данным исследования, чаще всего контрафакт выявляется в запчастях для хранилищ Dell EMC — в 22 % случаев. На втором месте в этом антирейтинге находятся компоненты Lenovo (21 %), на третьем — Cisco (19 %). В пятерку по объёму подделок также вошли Hitachi Vantara (16 %) и Dell Technologies (13 %). В среднем доля контрафакта в комплектующих зарубежных инфраструктурных решений достигает 18,2 %.

Источник изображения: unsplash.com / Marc PEZIN Выделяются три основных типа подделок. Один из них — визуальная имитация: отличить такие изделия от оригинальных запчастей можно по нестандартному шрифту на наклейках, ошибках в наименованиях, нелогичной маркировке и по другим признакам. Следующий вид контрафакта — это продукты сторонних производителей: визуально копия неотличима от оригинала, но в её конструкции используются компоненты без оригинальных идентификаторов и микрокодов поставщика. В результате в процессе работы могут возникать сбои и конфликты, наблюдаться нестабильность и пр. Третий тип подделок включает не только имитацию внешнего вида, но и перепрошивку устройств: таким способом могут имитироваться накопители для СХД. Однако из-за специфических требований к прошивкам ведущих поставщиков подобные диски либо не работают с самого начала, либо выходят из строя спустя короткое время.

14.05.2026 [15:33], Руслан Авдеев

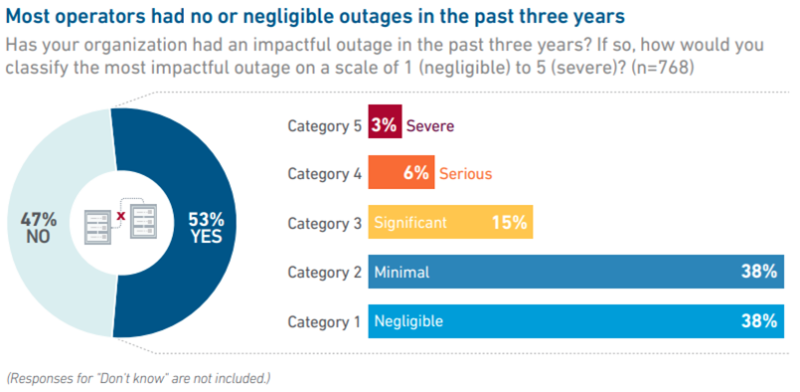

Uptime Institute: сбои в дата-центрах стали реже, но значительнееСогласно новому отчёту Uptime Institute, за последнюю пятилетку отказоустойчивость ЦОД значительно выросла. При этом сбои в работе дата-центров по-прежнему происходят, а устранение их обходится всё дороже и времени на это уходит в среднем всё больше, сообщает The Register. Согласно докладу, половина опрошенных представителей операторов ЦОД за последние три года отметили значительные или масштабные сбои. Это наиболее низкий уровень с 2020 года, т.е. инфраструктура становится всё надёжнее. При этом операторам ЦОД всё сложнее повышать прописанный в SLA уровень надёжности — хотя отказы случаются реже, дальнейшее улучшение показателей требует всё больших усилий. Усилия по повышению времени безотказной работы отчасти сводятся на нет усложнением систем и условий эксплуатации, вызванными повсеместным внедрением ресурсоёмкой инфраструктуры для обучения и инференса ИИ. Повышенная плотность размещения оборудования в стойках, перепады нагрузок и другие факторы способны увеличить вероятность каскадных отказов. Кроме того, нехватка генераторов, распределительных устройств, трансформаторов, систем охлаждения и др. заставляет операторов ЦОД иногда использовать б/у или непроверенное оборудование. Предполагается, что именно это могло привести к сбоям в некоторых ЦОД.

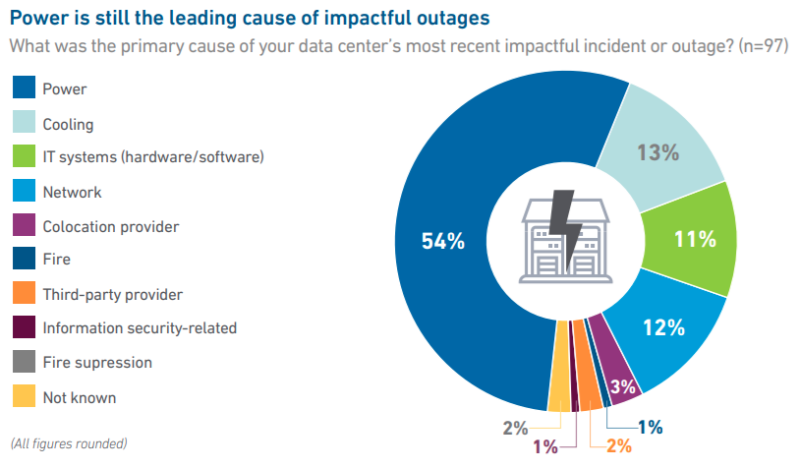

Источник изображения: Uptime Institute Основной причиной критических неполадок называются сбои электроснабжения, хотя в этом отношении наметились определённые улучшения — если в 2024 году на проблемы с электроснабжением приходилось 54 % самых серьёзных отключений, то в 2025 году речь шла уже о 45 %. При этом ситуация может измениться, поскольку электросети на местах испытывают всё большую нагрузку из-за ввода в эксплуатацию новых ЦОД. Хотя сбои энергосетей не станут главной причиной отключений в будущем, они скажутся на доступности локальной генерации — при сбоях сети ЦОД не всегда успевают переключиться на ДГУ и иные резервные источники питания.

Источник изображения: Uptime Institute В поле зрения экспертов Uptime попадает не только перегрузка электросетей. По словам экспертов, многие сбои ЦОД связаны с обрывами оптоволокна и другими неполадками. Поскольку инфраструктура ЦОД становится всё более распределённой, сбои за пределами дата-центров играют всё большую роль. Даже если сам ЦОД работает корректно, неправильная сетевая конфигурация, например, может привести к перебоям с предоставлением услуг клиентам. SDN и автоматическое перераспределение трафика позволяет снизить риски, и всё больше компаний не сталкиваются с простоями вообще. Около 20 % опрошенных не регистрировали в последние три года сбоев IT-сервисов, что значительно лучше, чем годом ранее.

Источник изображения: Uptime Institute Обеспечение устойчивости на уровне ПО помогает смягчить эффекты от локальных инцидентов, включая обрывы оптоволоконных кабелей, за счёт распределения рабочих нагрузок между рядом связанных площадок. Впрочем, такие системы довольно сложны сами по себе. Более того, на примере ударов беспилотниками по ЦОД в ОАЭ и Бахрейне можно увидеть, что распределение нагрузок имеет малую эффективность, если сбой касается сразу нескольких площадок. Хотя в 2025 году Uptime Institute зарегистрировала меньше сбоев, чем годом ранее, в отчёте полагают, что сбои могут длиться в целом дольше. 55 % инцидентов, информация о которых сообщалось публично, разрешаются в течение 12 часов, но доля инцидентов продолжительностью более 48 часов увеличивается вот уже второй год подряд. При этом многие из них связаны с теми же повреждениями ВОЛС. По информации Uptime, в отчётный период это происходило более чем вдвое чаще, чем ранее. При этом по мере роста длительности простоя растут и убытки от инцидентов, особенно в случае с ИИ-инфраструктурой. По данным Uptime, в настоящее время 20 % простоев обходится дороже $1 млн. Ожидается, что соответствующий показатель в ближайшие годы будет только увеличиваться.

13.05.2026 [19:15], Сергей Карасёв

Curator вошла в число крупнейших ИБ-компаний РоссииРоссийский провайдер облачной защиты от киберугроз Curator вошёл в число крупнейших по выручке ИБ-компаний страны, заняв 31-е место в рейтинге, составленном изданием SecPost. В рейтинге приняли участие более 130 игроков отрасли — разработчики ПО, провайдеры ИБ-сервисов и системные интеграторы. Как показывает статистика участников рейтинга, рынок кибербезопасности в России продолжает расти примерно на 12% в год, однако темпы оказались ниже ожиданий предыдущих лет. Интересная тенденция: компании за пределами топ-10 в среднем растут быстрее лидеров, что свидетельствует об усилении конкуренции в среднем эшелоне рынка. Curator специализируется на облачной защите от DDoS-атак, фильтрации вредоносного бот-трафика и мониторинге BGP-маршрутизации. По собственным данным компании, только в первом квартале 2026 года было зафиксировано четыре атаки мощностью свыше 1 Тбит/с — год назад подобных инцидентов не было вовсе.

Источник изображения: Curator

29.04.2026 [09:39], Владимир Мироненко

SUSE: удобство важнее безопасности — цифровой суверенитет всех страшно волнует, но на деле деньги идут на ИИSUSE сообщила о результатах исследования по цифровому суверенитету и цифровой устойчивости Navigating Digital Resilience, основанном на независимом опросе, проведённом среди 309 ИТ-руководителей в 13 отраслях из Франции, Германии, Индии, Японии и США. В ходе опроса выяснилось, что 98 % респондентов считают цифровой суверенитет приоритетом, хотя активно внедряют его лишь 52 %. Это свидетельствуют о том, что признают суверенитет стратегически важным многие предприятия, особенно по мере ускорения внедрения ИИ, но его реализация остаётся неравномерной. Также есть различие по региональному признаку. Респонденты в Индии сообщили о самом высоком уровне активных инвестиций в цифровой суверенитет — 62 %, за ними следуют Германия и Япония — 57 %, США — 52 %, и Франция — 39 %. Опрос также показал, что требование суверенитета начинает влиять на закупки: 45 % респондентов заявили, что он был включен в недавние запросы предложений, а 42 % сообщили, что это повлияло на выбор поставщика. Вместе с тем 41 % респондентов сообщили, что руководствуются только требованиями клиентов или давлением со стороны регулирующих органов.

Источник изображения: SUSE Опрос также отразил связь внедрения ИИ с планированием устойчивости. 64 % респондентов заявили, что прозрачность ИИ, включая видимость процесса обучения моделей и их происхождения, станет основным фактором цифровой устойчивости в течение следующих пяти лет. В то же время при увеличении бюджета на 20 % большинство организаций отдадут приоритет инициативам в области ИИ перед инвестициями в суверенитет. Отвечая на вопрос, как определить цифровую устойчивость, респонденты неизменно подчеркивали контроль над системами и инфраструктурой, а также готовность к восстановлению. Кибербезопасность и обнаружение угроз заняли первое место (63 %), за ними следует диверсификация мультиоблачных или гибридных решений (52 %). Резервное копирование и восстановление (45 %) и непрерывный мониторинг (44 %) также были ключевыми элементами стратегии устойчивости. Также респонденты отметили важность сервисов гиперскейлеров в планировании суверенной инфраструктуры. 65 % респондентов заявили, что гиперскейлеры остаются актуальными для суверенных рабочих нагрузок, что отражает противоречие между масштабом и удобством использования сервисов гиперскейлеров и юрисдикционным контролем, к которому всё чаще стремятся многие предприятия. Эта динамика, вероятно, будет поддерживать высокий спрос на открытые, переносимые инфраструктурные стеки, охватывающие частные, гибридные и размещённые среды, не привязывая клиентов к единой операционной модели, полагает StorageReview.com. SUSE заявила, что результаты исследования подтверждают потребность в инфраструктуре, которая поддерживает как внедрение ИИ, так и требования суверенности, что соответствует портфелю её решений, включая SUSE Linux, SUSE Rancher Prime и SUSE AI. Компания также отметила, что участники независимого опроса не были проинформированы о том, что она является спонсором исследования.

24.04.2026 [10:30], Сергей Карасёв

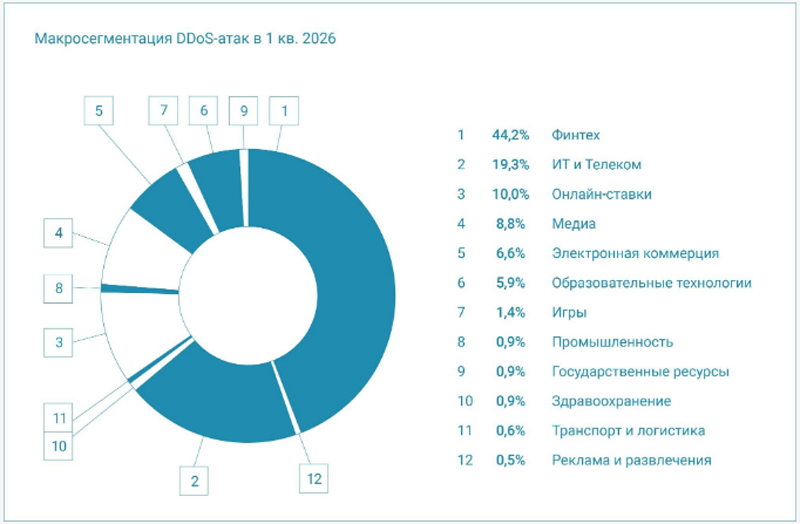

Curator: количество DDoS-атак интенсивностью более 1 Тбит/с выросло в разыКомпания Curator, специализирующаяся на обеспечении доступности интернет-ресурсов и нейтрализации DDoS-атак, фиксирует увеличение интенсивности, сложности и географического охвата кибервторжений. Наиболее часто злоумышленники атакуют финтех-организации, а также предприятия в сферах IT и телекоммуникаций. Отмечается, что самая интенсивная DDoS-атака в I квартале 2026 года была направлена на организацию, чья деятельность связана с онлайн-ставками. В пике она достигала более 2 Тбит/с и около 1 Bpps. При этом фаза высокой интенсивности продолжалась более 40 минут, что нетипично долго для настолько масштабных атак. За это время наблюдались 11 всплесков, причём атакующие пытались адаптировать тактику в режиме реального времени и поддерживать длительное давление на инфраструктуру. В целом, в январе–марте были зафиксированы четыре DDoS-атаки интенсивностью свыше 1 Тбит/с. Для сравнения, в течение аналогичного периода в 2025-м столь мощных нападений не наблюдалось. Авторы исследования также указывают на повышение сложности структуры атак: доля мультивекторных инцидентов выросла с 8,0 % до 10,7 %, а доля нападений, одновременно задействующих сетевой уровень и уровень приложений, увеличилась с 3,6 % до 6,2 %.

Источник изображений: Curator Наибольшее количество DDoS-атак в I квартале 2026 года было направлено на сегменты «Финтех» (44,2 %), «ИТ и Телеком» (19,3 %) и «Онлайн-ставки» (10,0 %): суммарно на эти три сектора пришлось почти три четверти всех зафиксированных киберкампаний. Далее идут «Медиа» (8,8 %), «Электронная коммерция» (6,6 %), «Образовательные технологии» (5,9 %) и «Игры» (1,4 %). В число микросегментов, которые чаще всего подвергались атакам, вошли «Банки» (22,8 %), «Платежные системы» (15,9 %), «Онлайн-букмекеры» (10,0 %), «Хостинговые платформы» (6,8 %) и «Системные интеграторы» (6,4 %). Особо выделяется стремительный рост крупнейшего DDoS-ботнета, который был обнаружен в марте 2025 года: за год количество входящих в его состав зараженных устройств подскочило с 1,33 млн до 13,5 млн. При этом изменилась география ботнета. Если год назад в нём преобладали устройства из Бразилии (51,1 %), то сейчас первое место занимают США (16,0 %). За ними следуют Бразилия (13,6 %), Индия (6,5 %), Великобритания (4,8 %) и Турция (3,2 %). Таким образом, операторы ботнета не только активно расширяют его за счёт новых заражённых устройств, но и диверсифицируют географию, из-за чего геоблокировки становятся неэффективными.  Самая продолжительная бот-атака в I квартале 2026 года длилась более двух недель: за это время были сгенерированы свыше 178 млн вредоносных запросов на ресурсы компании-жертвы, которая ведёт деятельность в области электронной коммерции. «К сожалению, терабитные атаки на наших глазах становятся обычной практикой — только в I квартале этого года на своей инфраструктуре мы зафиксировали несколько таких случаев. Картина такова: крупный ботнет за год увеличился на порядок, атаки стали продолжительнее и сложнее. В таких условиях вопрос уже не в том, случится ли инцидент, а в том, как быстро бизнес сможет его пережить без остановки операций. Киберустойчивость — это не альтернатива защите, это её логичное продолжение, и мы видим, что способность работать даже в момент атаки становится для бизнеса не опцией, а условием выживания», — отметил Дмитрий Ткачев, генеральный директор Curator.

16.04.2026 [20:53], Владимир Мироненко

Эксперты бьют тревогу в связи с неготовностью сетей к ИИ-трафикуВнедрение ИИ значительно повысило требования к сетевой инфраструктуре, и многие организации оказались к этому не готовы, включая и некоторых неооблачных провайдеров, пишет The Register со ссылкой на исследование Omdia, в котором отмечается, что многие провайдеры GPUaaS масштабировали свою вычислительную инфраструктуру для обработки рабочих ИИ-нагрузок, но их сетевая инфраструктура становится критическим ограничением. Аналитики предупредили корпоративных клиентов о необходимости при выборе поставщиков ИИ-сервисов тщательно проверять все их возможности, а не только вычислительные мощности. Неооблака появились на волне огромного спроса на ИИ-вычисления с использованием GPU для ИИ-приложений, и их услугами активно пользуются даже гиперскейлеры, например, Microsoft. При этом ИИ всё больше зависит от возможности обрабатывать и безопасно перемещать данные в распределённых средах и географических регионах. Неооблака уже меняют поведение глобальной Сети. Однако, по данным Omdia, сетевые возможности различных неооблаков варьируются от элементарных до продвинутых, в зависимости от их происхождения. Некоторые, такие как CoreWeave, начинали свою деятельность с майнинга, в то время как другие, такие как Gcore, ранее специализировались на доставке контента или хостинге. А кто-то и вовсе не имеет опыта работы с инфраструктурой. Как следствие, стратегия развития сетей неооблачных платформ находится на стадии глобальных изменений, и многие стремятся к партнёрству с поставщиками сетевых услуг, покупке или созданию собственной инфраструктуры по мере роста зависимости от сетевых технологий.

Источник изображения: Erik Mclean / Unsplash «Сетевая инфраструктура определит успех или провал неооблачных платформ, — пишет Omdia. — Низкая задержка, отказоустойчивое и безопасное соединение от магистрали до периферии — это залог успеха, не в последнюю очередь потому, что суверенитет распространяется на все места, куда перемещаются рабочие нагрузки ИИ». Крупный провайдер Lumen опубликовал открытое письмо с обращением к руководителям предприятий по всему миру, в котором задаёт вопрос, готовы ли их сети к внедрению ИИ, призывая к модернизации для поддержки будущих приложений ИИ. По словам Lumen, сети традиционно оставались на заднем плане, но они контролируют и координируют, а также определяют, «насколько быстро вы можете продвигаться и принесут ли ваши инвестиции в ИИ пользу». Работа ИИ-систем предполагает постоянное перемещение данных между облаками, ЦОД и периферийными устройствами, поэтому сети должны быть адаптивными и способными к динамическому масштабированию. «Новая корпоративная рабочая сила состоит из агентов и ботов ИИ. Они быстро размножаются, работают непрерывно, ненасытно потребляют и генерируют данные и динамически взаимодействуют с другими агентами, ботами и людьми», — отмечено в письме Lumen. Несмотря на то, что внедрение ИИ в большинстве компаний находится на начальном этапе, сегодня более 50 % интернет-трафика создается этими автономными работниками, говорит Lumen, ссылаясь на отчёт Imperva «Bad Bot Report 2025», согласно которому автоматизированный трафик уже превзошёл человеческий, его доля составила 51 %.

21.03.2026 [14:28], Андрей Крупин

ИТ-холдинг Т1: только 9 % организаций в России обеспечены вычислительной инфраструктурой для ИИРынок искусственного интеллекта переживает фазу стремительного роста, однако инфраструктурная база в России для масштабирования ИИ-проектов остаётся ограниченной. Об этом свидетельствует исследование ИТ-холдинга Т1, показавшее, что только 9 % отечественных организаций полностью обеспечены соответствующими вычислительными ресурсами, а 40 % компаний — частично. Согласно представленным Т1 данным, объём российского рынка ИИ-ускорителей в 2025 году составил порядка 63 млрд руб. При этом существенная доля спроса (80 %) формируется крупнейшими корпоративными клиентами, экосистемными игроками и государственным сектором. В эквиваленте карт NVIDIA A100 в коммерческих дата-центрах используется более 10 тыс. GPU, ещё около 8 тыс. — в локальной инфраструктуре компаний.

Источник изображения: Roman Budnikov / unsplash.com Согласно прогнозам экспертов ИТ-холдинга Т1, к 2030 году упомянутый рынок может вырасти до 257,6 млрд руб. благодаря запуску новых проектов, дооснащению действующих мощностей и расширению промышленного инференса. При этом текущая динамика такова, что рост потребления GPU-ускорителей, вероятно, будет опережать возможности производства и цепочек поставок в среднесрочной перспективе, формируя устойчивый дефицит на рынке аппаратного обеспечения для ИИ. «После официального ухода NVIDIA российский бизнес столкнулся с необходимостью искать альтернативы, а также с ростом цен, увеличением сроков поставки и снижением качества поддержки. При этом процесс замены ИИ-ускорителей отягощается и программным слоем — оптимизация ИИ-моделей под специфическую и изолированную архитектуру новых поставщиков фактически требует переписывать их код. Для крупных корпоративных клиентов это создаёт почти запредельный порог входа. В этих условиях растёт спрос на сервисную модель без привязки к конкретному вендору, позволяющую масштабировать мощности без капитальных затрат, а также снижать санкционные и операционные риски при совмещении американских и китайских GPU. В итоге развитие отечественного рынка альтернативных ИИ-ускорителей становится ключевым фактором перехода от вынужденного импортозамещения к осознанному технологическому выбору, где главный фокус — экономика, масштабируемость и контроль над критической инфраструктурой», — поясняют в Т1 текущую ситуацию на рынке. |

|