Материалы по тегу:

|

29.06.2025 [00:20], Сергей Карасёв

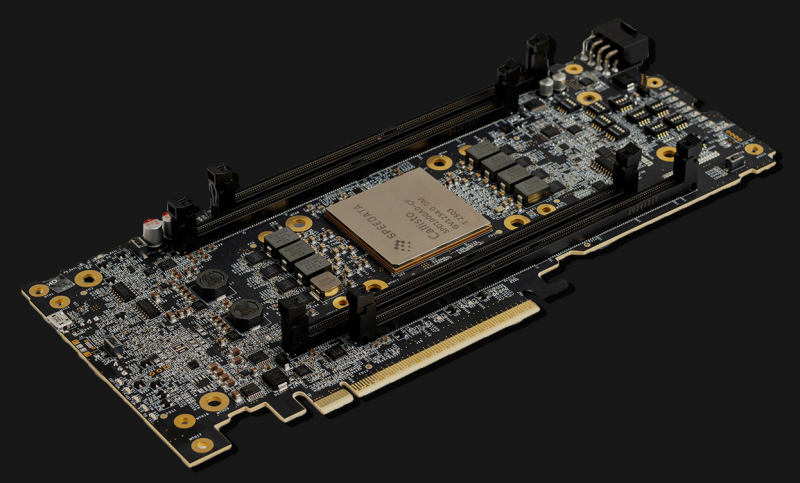

Speedata представила ускоритель анализа данных и привлекла на развитие $44 млнСтартап Speedata, занимающийся разработкой специализированных чипов для ускорения аналитики данных, провёл раунд финансирования Series B, в ходе которого на развитие получено $44 млн. В общей сложности на сегодняшний день компания привлекла $114 млн. Speedata разработала аналитический сопроцессор (Analytics Processing Unit, APU) под названием Callisto. Утверждается, что в случае рабочих нагрузок Apache Spark это изделие способно обеспечить 100-кратный прирост производительности по сравнению с CPU. Если сравнивать с GPU, то разработчик обещает сокращение капитальных затрат на 91 %, экономию пространства на 94 % и уменьшение потребления электроэнергии на 86 %. Особенность Callisto — использование относительно новой архитектуры CGRA, в разработке которой принимали участие основатели Speedata. Подобно программируемым пользователем вентильным матрицам (FPGA) решения с архитектурой GCRA можно настроить на выполнение определённых задач с максимальной эффективностью. При этом в случае Callisto устранены ограничения с обработкой логики ветвления, с которыми могут сталкиваться GPU, говорит компания. Кроме того, Callisto содержит ряд других оптимизаций для повышения производительности при аналитике данных.

Источник изображения: Speedata Чип Callisto является основой серверного ускорителя C200. Это решение выполнено в виде карты расширения с интерфейсом PCIe 5.0 х16. Новинка обеспечивает ускорение операций, связанных с аналитикой данных на аппаратном уровне, снижая нагрузку на CPU. Speedata обещает «революционное соотношение цены и производительности», а также возможность обработки огромных массивов информации в рекордно короткие сроки. В систему типоразмера 2U могут быть установлены две карты C200. В качестве примера возможностей новинки компания Speedata приводит обработку некой рабочей нагрузки в фармацевтической области. С использованием APU задача была выполнена за 19 минут по сравнению с 90 часами при применении неспециализированного процессора. Таким образом, обеспечено ускорение в 280 раз. В раунде финансирования Series B приняли участие Walden Catalyst Ventures, 83North, Koch Disruptive Technologies, Pitango First и Viola Ventures, а также ряд стратегических инвесторов, в число которых вошли генеральный директор Intel Лип-Бу Тан (Lip-Bu Tan) и соучредитель Mellanox Technologies Эяль Вальдман (Eyal Waldman). Деньги будут направлены на дальнейшее развитие технологии.

28.06.2025 [17:10], Сергей Карасёв

Годовая выручка Canonical приблизилась к $300 млнЧастная компания Canonical, занимающаяся развитием Ubuntu, по сообщению ресурса Phoronix, направила в Регистрационную палату Великобритании финансовый отчет о работе в 2024 году. Выручка Canonical достигла $292 млн, что на 16,3 % больше по сравнению с 2023-м, когда было получено около $251 млн. Отмечается, что компания продолжает расширять бизнес. В 2014 году Canonical получила примерно $81 млн выручки, тогда как её штат насчитывал 337 сотрудников. По итогам 2024 года численность персонала достигла 1175 человек. Это более чем на 100 работников больше по сравнению с 2023 годом, когда в Canonical трудились 1034 человека. В финансовой документации сказано, что в 2024-м компания зафиксировала валовую прибыль в размере $258,4 млн. Для сравнения: годом ранее этот показатель равнялся $218,5 млн. Операционная прибыль в годовом исчислении поднялась с $11,2 млн до $15,5 млн, то есть показала рост на 38,4 %.

Источник изображения: Canonical Расходы Canonical на продажи и маркетинг в 2024 году достигли $77,5 млн, тогда как годом ранее они находились на уровне $75,4 млн. Затраты на исследования и разработки год к году поднялись с $31,6 млн до $36,8 млн. Общие и административные расходы составили $138,5 млн против $108,1 млн в 2023 году. Как отмечает Phoronix, в 2022 году появилась информация о том, что Canonical рассматривает возможность проведения первичного публичного размещения акций (IPO). В качестве ориентировочных сроков назывался 2023 год, но компания так и не вышла на биржу. Участники рынка полагают, что обсуждение возможности IPO может возобновиться на фоне укрепления финансового положения Canonical. Впрочем, компания может предпочесть остаться частной.

27.06.2025 [23:45], Владимир Мироненко

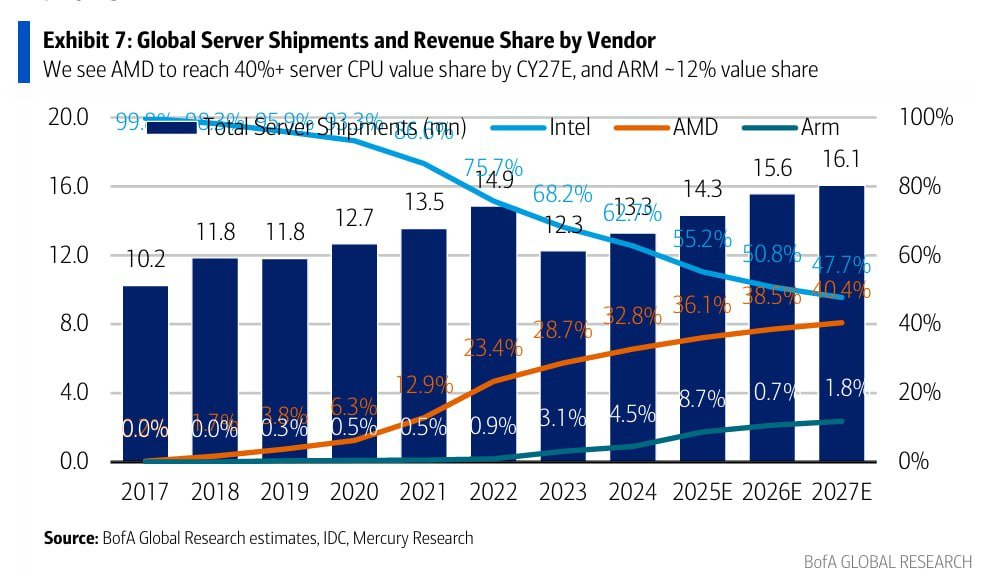

Intel скоро «догонит» AMD по доле рынка серверных процессоровУспехи AMD в разработке серверных процессоров EPYC на фоне проблем Intel с запуском некоторых поколений Xeon привели к постоянному росту в последние годы доли рынка серверных процессоров AMD, причём как по количеству единиц, так и по выручке, пишет ресурс HardwareLuxx. Впрочем, и AMD, и Intel уже угрожает Arm. В последнем отчёте Bank of America отмечается, что если в 2017 году доля рынка Intel составляла почти 100 %, в то время как процессоры AMD и Arm на нём практически, то в 2024 году доля AMD на рынке серверных процессоров составила около 33 % (и продолжает расти), а доля рынка Intel сократилась почти до 63 %. Переломный момент наступил после появления архитектуры AMD Zen и проблем Intel с переводом Xeon на более тонкие техпроцессы. К концу 2022 года доля рынка AMD превысила отметку в 20 %, в то время как доля Intel впервые упала ниже 75 %. Согласно оценкам Bank of America, основанным на данных IDC и Mercury Research, доля AMD на рынке серверных процессоров вырастет в 2025 году примерно до 36 %, в то время как доля Intel снизится примерно до 55 %. Также растёт конкуренция со стороны серверных процессоров с архитектурой Arm, поскольку поставщики облачных услуг ищут более энергоэффективные и экономичные варианты, а совокупная стоимость владения (TCO) в ЦОД становится все более важным фактором. Прогнозируется, что в следующем году на них будет приходиться примерно 9 % рынка серверных процессоров.

Источник изображения: BofA Global Research В 2027 году, как ожидается доля рынка AMD может достичь 40 %, а доля Intel упадет ниже 50 %. Доля процессоров с Arm-архитектурой может составить от 10 до 12 %. Сама Arm Holdings намерена уже до конца этого занять половину рынка чипов для ЦОД, куда, впрочем, входят не только CPU. SoftBank, владеющая крупнейшей долей в Arm Holdings, решила приобрести разработчики серверных Arm-процессоров Ampere Computing. С 2028 года ожидается, что AMD и Intel будут в равных условиях. Следует отметить, что речь идёт о доле рынка исходя из выручки, то есть о продажах в денежном выражении, а не в количественном. Доход AMD в основном приносят высокопроизводительные многоядерные процессоры, в то время как Intel по-прежнему выпускает различные недорогие чипы. Как полагают аналитики, эта тенденция вряд ли изменится. AMD демонстрирует устойчивое развитие в серверном сегменте и готовит процессоры Venice, в то время как Intel пытается переломить ситуацию с помощью серии Xeon 6.

27.06.2025 [23:02], Руслан Авдеев

Да будет свет: российские IT-компании заинтересовались арендой тёмного волокнаВсё большим спросом в российской IT-Индустрии пользуется т.н. тёмное волокно — резервные оптоволоконные линии, пока не востребованные их владельцами. За первые пять месяцев 2025 года спрос на их аренду год к году вырос на 20 %, сообщают «Ведомости» со ссылкой на результаты опроса IT-интегратора «Телеком биржа». Рост спроса на аренду изданию подтвердили Softline, «Мегафон», «Обит», ВТБ и Wildberries & Russ В опросе, проведённом в мае, участвовали 200 руководителей IT-подразделений банков, ретейла и промышленных предприятий. 35 % опрошенных подтвердили, что арендуют такой тип оптоволокна. Годом ранее речь шла о 15 %. Ещё 47 % опрошенных к пользователям «тёмных волокон» не относятся, но видят в этом потребность, а 22 % уверены, что покупать или арендовать отдельные волокна на данный момент необходимости нет. В «Телеком бирже» говорят, что тёмное волокно в первую очередь интересует компании с запросом на передачу больших объёмов информации и распределённой цифровой инфраструктурой. Операторы связи и провайдеры ЦОД используют около половины арендуемого тёмного волокна. Также оно используется банками (26 %), онлайн-сервисами, например интернет-магазинами (17 %), крупными промышленными предприятиями (6 %) и др.  Аренда неиспользуемого волокна может быть выгодна. Так, если в 2021 году прокладка собственной ВОЛС обходилась в 1,5 млн руб./км, то в 2024 году речь шла уже о 2–2,5 млн руб./км. В то же время арендовать волокно можно за 10 тыс. руб./км в месяц. Кроме того, высокая ключевая ставка ЦБ также может влиять на нежелание строить собственные ВОЛС. При этом, по мнению некоторых экспертов, спрос на тёмное волокно есть, но такого волокна в целом не очень много, а спрос на него — фрагментарный. По данным АО «Оптиковолоконные системы» (ОВС), единственного в РФ производителя оптоволокна, с 2022 года потребление и производство оптоволокна стабильно сокращается. Так, в 2024 году потребление сократилось на 20 % год к году до 4,5 млн км, а продажи ОВС составили 1,1 млн км. В России используется российское и китайское волокно, а арендуют преимущественно китайское, производства компаний YOFC и Hengtong. Поставщики из КНР увеличили долю на российском рынке с 6 % в 2021 году до 73 % в 2024-м, вытеснив американские и японские продукты, передают «Ведомости». Российский рынок тёмного оптоволокна «Телеком биржей» оценивается в 15–25 млрд руб./год, к 2030 году он может вырасти до 30-40 млрд. руб. На долю темных волокон приходится 10–30 % общего рынка. Крупным проектом, отчасти ориентированным на аренду, называется TEA Next — первым заказчиком тёмных волокон в нём стала телеком-компания «Раском» в июне прошлого года.

27.06.2025 [17:45], Андрей Крупин

VK Tech представил линейку новых сервисов информационной безопасностиРазработчик корпоративного программного обеспечения VK Tech (входит в экосистему VK) сообщил о доступности заказчикам новых решений для обеспечения информационной безопасности бизнеса. Всего компанией представлено четыре решения — все они являются собственными разработками VK, выполнены в формате сервисов и включены в состав облачной платформы VK Cloud во всех вариантах поставки. В числе продуктов: платформа для автоматизации проверки безопасности кода Security Gate, система централизованного сбора и анализа событий безопасности Security Information and Event Management (SIEM), сервис контроля доступа к ресурсам Zero Trust Architecture (ZTA) и система защиты данных Data Security Posture Management (DSPM), которая показывает, где в организации находятся конфиденциальные данные, как они используются, и кто имеет к ним доступ.

Источник изображения: Flipsnack / unsplash.com По заверениям разработчика, все четыре продукта отличаются высокой производительностью при обработке больших массивов информации. Так, Security Gate способен в течение суток сканировать более 40 тысяч репозиториев и 1 млрд строк кода. SIEM-система позволяет обрабатывать до 10 млн событий в секунду (EPS) и хранить до 15 Пбайт телеметрии в сжатом виде для быстрого поиска и расследования инцидентов. Система DSPM способна анализировать более 1 петабайта данных ежедневно. «Утечка данных способна нанести бизнесу многомиллионные убытки и подорвать доверие пользователей. Мы превратили наработанную внутри VK экспертизу в готовые сервисы — от DevSecOps до Zero Trust — чтобы наши клиенты могли выдерживать и нейтрализовывать современные кибератаки без роста операционных затрат», — отмечает VK.

27.06.2025 [17:17], Руслан Авдеев

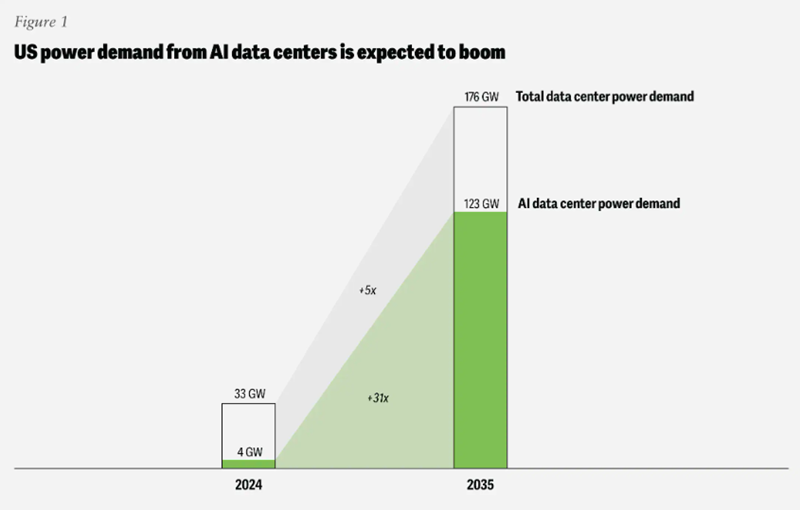

Deloitte: прожорливость ИИ ЦОД может привести к перегрузке энергетической инфраструктуры СШАПотребность ИИ ЦОД в США в энергии к 2035 году может вырасти в 30 раз — до 123 ГВт с 4 ГВт в 2024 году. При этом работающие с ИИ-оборудованием дата-центры требуют гораздо больше энергии на единицу площади, чем классические, что может вызвать серьёзные проблемы в энергосетях уже в обозримом будущем, сообщает The Register со ссылкой на отчёт Deloitte Insights «Сможет ли инфраструктура США успеть за экономикой ИИ?» (Can US infrastructure keep up with the AI economy?) В исследование подчёркивается, что крупные ЦОД потребляют всё больше энергии, в то время модернизация энергосетевой инфраструктуры и ввод новых источников энергии сталкиваются с рядом препятствий из-за бюрократии и сбоев в цепочках поставок. Потенциальным решением могут стать технологические инновации, которые сделают инфраструктуру ЦОД более энергоэффективной. Кроме того, успех зависит от упрощения регулирования и масштабов финансовых вливаний в отрасль. Оценки Deloitte свидетельствуют, что в прошлом году американские дата-центры потребовали около 33 ГВт, но из них лишь 4 ГВт ушло на ИИ-проекты. Компания прогнозирует, что к 2035 году мощность ЦОД в целом вырастет впятеро, а вот ИИ ЦОД — более чем в 30 раз. На них придётся до 70 % от общего объёма в 176 ГВт.

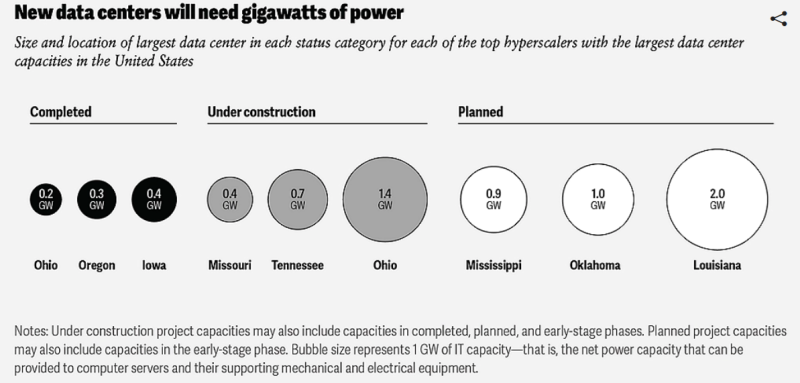

Источник изображения: Deloitte Дата-центров станет больше, и они будут крупнее. В Deloitte подчёркивают, что сейчас крупнейшие американские ЦОД «большой тройки» гиперскейлеров потребляют менее 500 МВт каждый, но сейчас строятся объекты с мощностью более 2 ГВт. На ранних стадиях планирования находятся дата-центры, потребляющие уже до 5 ГВт. Другими словами, спрос на электричество продолжит расти. За последний год рост спроса в основном компенсировался увеличением генерации энергии газовыми электростанциями, несмотря на то что гиперскейлеры неоднократно декларировали приверженность «зелёной» повестке и обещали добиться нулевых выбросов. Компания предупреждает, что некоторые запросы на присоединение смогут быть удовлетворены лишь через семь лет, причём на строительство ЦОД обычно уходит меньше времени, чем на создание генерирующих мощностей. Если дата-центр можно построить за несколько лет, то новые газовые электростанции, свободные от контрактов на поставку энергии, вероятно, появятся не раньше следующего десятилетия.

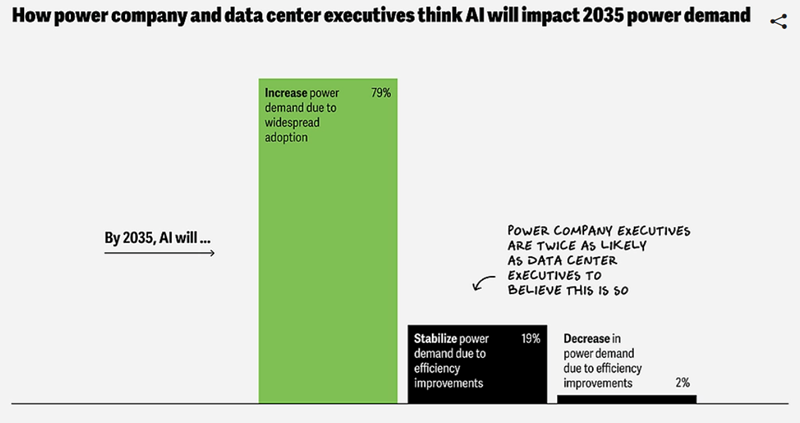

Источник изображения: Deloitte Проблемы с цепочками поставок мешают как энергокомпаниям, так и гиперскейлерам, поскольку импорт в США многих критически важных компонентов с недавних пор подпадает под действие заградительных тарифов. Кроме того, потенциально будут расти цены на сталь, алюминий, медь и цемент, что только усугубит ситуацию в энергетике. Исследователи Deloitte опросили операторов ЦОД и энергетические компании, чтобы выяснить, какие стратегии помогут справиться с потенциальной нехваткой энергии, вызванной бумом строительства ЦОД. Ключевыми инструментами названы технологические инновации, изменения в регулировании и рост финансирования. Инновации, как ожидается, позволят создать более энергоэффективную инфраструктуру — например, можно будет перейти на оптическую передачу данных и современные твердотельные трансформаторы. Реформа нормативно-правовой базы регуляторами может включать переход от поддержки «спекулятивных» проектов на более реалистичные, с переходом на принцип «первым готов — первым обслужен». С похожими проблемами уже столкнулась Великобритания, в связи с чем регулятор Ofgem пересмотрел систему очередями на подключение, призванную исключить т. н. «зомби-проекты», и ускорить процесс введения в эксплуатацию более жизнеспособных.

Источник изображения: Deloitte В итоге всё сводится к наличию больших денег, поскольку развитие инфраструктуры потребует масштабного финансирования, а влияние ИИ ЦОД на стратегию развития становится всё более очевидным в дискуссиях об инвестициях. Потенциальные риски связаны с тем, что ограничения мощности и пропускной способности современных энергосетей США могут затормозить развитие ИИ — энергокомпании могут упустить шанс расширить и модернизировать сети, что может привести к катастрофическим последствиям для отрасли. В результате под вопросом может оказаться экономическое и геополитическое лидерство США — для страны это вопрос конкурентоспособности или даже национальной безопасности. Американский регулятор North American Electric Reliability Corp. (NERC), отвечающий за надзор за электросетями и сопутствующей инфраструктурой, сообщил, что подключение ЦОД к электричеству сегодня весьма рискованно из-за их нестабильного энергопотребления. Ситуация может усугубиться с появлением ускорителей с энергопотреблением 15 кВт. В апреле Deloitte сообщала, что АЭС смогут обеспечить 10 % будущего спроса ЦОД США на электроэнергию, но строить их придётся быстрее.

27.06.2025 [16:51], Владимир Мироненко

VK привлекла 112 млрд рублей благодаря допэмиссииМКПАО «ВК» (VK) сообщило о проведенной допэмиссии акций, в результате которой было привлечено 112 млрд руб. Всего было размещено по закрытой подписке 345 029 240 обыкновенных акций по цене 324,9 руб., что соответствовало средневзвешенной цене по результатам торгов на Московской Бирже за три месяца — с 18 декабря 2024 года по 18 марта 2025 года. В итоге общее количество акций компании теперь составляет 584 404 280 шт. номиналом 0,000450595 руб. каждая. Участниками закрытой подписки стали ЗПИФы, пайщиками которых являются ключевые российские акционеры — ЗПИФ «Тривор» под управлением АО «АМ-Инвест», а также ЗПИФ «АГАНА-Социальные сети» под управлением ООО «Управляющая компания АГАНА», пишет агентство «Интерфакс». Преимущественное право на приобретение акций в рамках допэмиссии было предоставлено всем акционерам пропорционально принадлежащей им доле. Как сообщается, акции были распределены между более чем 480 тыс. акционеров и по итогам допэмиссии у VK нет контролирующего акционера.

Источник изображения: VK Привлечённые в рамках допэмиссии средства направлены на снижение долговой нагрузки. По данным компании, на конец 2024 года её общий долг составлял 202,7 млрд руб., что на 20,5 % больше по сравнению с 2023 годом. Чистый долг на конец 2024 года составил 174,3 млрд руб. против 116,9 млрд руб. в предыдущем году. Аналитики «Т-Инвестиций» отметили, что долговая нагрузка VK является высокой, и решение о проведении допэмиссии акций свидетельствует о финансовой неустойчивости компании, пишет Forbes.

27.06.2025 [16:15], Владимир Мироненко

Инфраструктура в публичном облаке России ежегодно увеличивается почти на третьВ период с 2022 по 2024 год на российском рынке облачных сервисов среди наиболее динамично развивающихся сегментов рынка следует отметить инфраструктуру в публичном облаке (IaaS) со среднегодовым темпом роста (CAGR) в размере 29 %, сообщается в исследовании компании Apple Hills Digital проведенном по методологии IDC, которое было дополнено экспертным анализом от VK Tech. Особенно активно растёт спрос на услуги GPU-accelerated server — в среднем за год на 39,3 % — на фоне роста числа задач в области машинного обучения, обработки больших данных и аналитики. Как ожидается, подсегмент GPU-accelerated server сохранит высокие темпы и в дальнейшем — его CAGR в период с 2024 по 2029 год превысит 26 %. За это время российский рынок публичных IaaS увеличится более чем в 2,3 раза до 170,8 млрд руб. в 2029 году. Среднегодовой темп роста (CAGR) рынка за этот период составит 18,1 %. В исследовании проведён анализ рынка облачных сервисов как в публичном облаке, так и в гибридных моделях использования — в частных облаках (Private Cloud), которые могут быть развёрнуты у провайдера и заказчика (on-premise). В 2024 году объём потребления в частных облаках (Private Cloud и On-Premise Cloud) превысил 40 млрд руб., составив 12 % всего рынка облачных сервисов. Реагируя на спрос, ведущие российские провайдеры вывели на рынок решения для развёртывания облачных сервисов в закрытых средах, соответствующих требованиям к информационной безопасности и запросу регулятора.

Источник изображений: Apple Hills Digital Сегмент PaaS в России развивается медленнее других сегментов. Его доля рынка публичных облачных сервисов в 2024 году составила лишь 9 % или 28,9 млрд руб., что более чем вдвое ниже доли PaaS на мировом рынке публичных облачных сервисов, которая, согласно данным IDC, составляет 20 %. Основная причина этого заключается в отсутствии полноценной замены многим иностранным платформенным продуктам, что ограничивает развитие сегмента и в целом замедляет эволюцию российского рынка облачных сервисов, хотя российские провайдеры уже предлагают отдельные ML-Ops решения.  Согласно прогнозу аналитиков, с 2024 по 2029 год российский рынок публичных PaaS увеличится более чем в 3 раза до 89 млрд руб. в 2029 году. Среднегодовой темп роста (CAGR) за этот период составит 25,1 %. Исследователи отметили, что на объём российского рынка влияет распространение в России практики внутреннего потребления облачных сервисов, которое рассматривается отдельно от рыночного потребления. На долю внутреннего потребления в 2024 году пришлось около 12 % от общего потребления облачных сервисов в России или 47 млрд руб., на рыночное потребление — 88 % или 345,7 млрд руб. Общий объём потребления облачных сервисов в РФ включая сегменты IaaS, PaaS и SaaS составил 392,7 млрд руб. Внутреннее потребление развито в сегментах PaaS (до 30 %) и IaaS (25 %), что свидетельствует о высоком технологическом уровне и преимуществах в ресурсах крупных групп с собственными облачными платформами и цифровыми инфраструктурами.  Apple Hills Digital отмечает, что российский рынок облачных сервисов находится под влиянием крупных финансовых и технологических групп, рост внутреннего потребления облачных сервисов в которых опережает темпы его развития. Также отмечается рост интереса к облачным сервисам в частных облаках провайдера и on-premise для повышения надёжности, безопасности и независимости ИТ инфраструктуры крупных заказчиков. VK Tech активно развивает VK Cloud в направлении платформенных сервисов, предлагая решения как публичного, так и частного облака. В 2024 году выручка её направления облачной платформы выросла на 82,3 % год к году до 5,8 млрд руб.

27.06.2025 [15:10], Руслан Авдеев

«Удомля-3»: в Тверской области заработала третья очередь дата-центра «РТК-ЦОД»Компания «РТК-ЦОД» ввела в эксплуатацию третью очередь ЦОД «Удомля». Инвестиции в её строительство составили 2 млрд руб, сообщает пресс-служба «Ростелекома». Третья очередь включает четыре машинных зала с 820 стойками по 5,4 кВт. Проектировать её начали в конце 2023 года. Комплексные испытания завершились в мае 2025 года, а ввод площадки в эксплуатацию осуществили в июне. По словам компании, проект «Удомля-3» максимально востребован на фоне большого спроса на мощности дата-центров в России. Более того, часть мощностей уже нашла арендатора. Проект «Удомли-3» соответствует требованиям надёжности уровня Tier III. Резервное питание осуществляется с помощью шести дизель-генераторов на 1,8 МВт, резервирование происходит по паре независимых лучей электропитания. Холодоснабжение осуществляется по кольцевой схеме, кондиционеры обеспечивают холодопроизводительность по 1,272 МВт на машинный зал.

Источник изображения: РТК-ЦОД Кампус дата-центров «Удомля» быстро развивается, хотя расположенная в Тверской области площадка находится довольно далеко от традиционных «центров силы» вроде Москвы и Санкт-Петербурга. Сейчас у «РТК-ЦОД» есть ресурсы для постройки четвёртой и пятой очередей, на территории кампуса уже есть готовые здания с подведёнными мощностями. Утверждается, что реализовать проект по строительству 1640 стоек можно за 12 месяцев. Не отстают и другие компании федерального уровня. Буквально на днях сообщалось, что принадлежащее государству АО «Гознак» намерено построить дата-центр на 1,5 тыс. стоек в Москве.

27.06.2025 [12:37], Руслан Авдеев

Digital Realty выбрала HPE Private Cloud для модернизации своего парка ЦОД по всему мируКомпания HPE объявила о том, что оператор ЦОД Digital Realty намерен стандартизировать свою инфраструктуру по всему миру, которая включает 300 ЦОД в 25 странах и регионах, взяв за основу HPE Private Cloud Business Edition, сообщает пресс-служба компании. В результате Digital Realty сможет обрабатывать огромные объёмы данных, одновременно упростив управление ЦОД, повысив уровень безопасности и надёжности. Как заявил представитель Digital Realty, компания владеет и управляет передовыми ЦОД по всему миру, что требует технологий для масштабирования в соответствии с ростом потребностей клиентов. HPE Private Cloud Business Edition обеспечит такое масштабирование и оптимизированное управление инфраструктурой с предсказуемой стоимостью владения. Модернизация дата-центров поможет Digital Realty повысить операционную эффективность и управление рабочими нагрузками с минимизацией затрат. HPE позволяет полностью автоматизировать настройку инфраструктуры и управление жизненным циклом ЦОД, что даст Digital Realty возможность уделять меньше внимания решению инфраструктурных вопросов и больше концентрироваться на обеспечении бизнес-результатов для клиентов.

Источник изображения: HPE Как заявили в HPE, Digital Realty стала исключительным технологическим и колокейшн-партнёром компании, оказав огромное доверие технологиям частных облаков, предлагаемым HPE. По данным HPE, HPE Private Cloud Business Edition снижает совокупную стоимость владения до 2,5 раз в сравнении с решениями конкурентов, а с помощью ПО HPE Morpheus VM Essentials и СХД HPE Alletra Storage MP B10000 управление ЦОД значительно упрощается. Работая с партнёром HPE, компанией Infradax, Digital Realty уже оценила некоторые решения для хранения данных, после чего приняла решение о полной интеграции продуктов HPE. HPE и World Wide Technology (WWT) будут сотрудничать в деле развёртывания новых решений в дата-центрах Digital Realty по всему миру. |

|