Материалы по тегу: колокейшн

|

07.04.2026 [15:52], Руслан Авдеев

Лучше синица в руке: операторы ЦОД всё чаще отказывают неооблакам, предпочитая большой выгоде финансовую устойчивостьНесмотря на отличные условия, предлагаемые многими неооблачными провайдерами операторам ЦОД, последние нередко отказывают в заключении сделок. Дело в том, что перспективы прибыли сводятся на нет высокими рисками, сообщает Datacenter Knowledge. Изменения происходят на фоне исторически низкого уровня свободных площадей в Северной Америке, там спрос продолжает превышать новые предложения. Срывы перспективных сделок свидетельствуют о глубинных изменениях в принципах распределения мощностей. После двух лет дефицита предложения и роста цен поставщики мощностей ЦОД перестали принимать во внимание только ценовые факторы. Вместо этого на первый план выходит кредитоспособность партнёра, прозрачность спроса со стороны конечных потребителей, уверенность в обеспечении долгосрочной нагрузки и устойчивости бухгалтерского баланса в многолетней перспективе. По словам экспертов, минимальным условием для участия в сделках стал кредитный рейтинг инвестиционного класса. Согласно исследованиям Datacenter Hawk, средние ставки на размещение оборудования в ЦОД с 2021 года существенно выросли на фоне роста спроса. Крупномасштабные проекты сегодня обходятся в $140–$155/кВт в зависимости от срока действия договора, плотности размещения, а также профиля рисков. Но деньги — не гарантия сделки. Так, сообщается что один из операторов отказал неооблачному провайдеру, который был готов подписать 15-летний контракт по цене до $160/кВт, чтобы получить 2 МВт сразу и до 12 МВт в течение полутора лет. При этом провайдер был готов заранее оплатить счета за первые полгода использования мощностей и вложиться в постройку инфраструктуры СЖО.

Источник изображения: Artturi Jalli/unsplash.com Сильнее всего страдают неооблачные провайдеры, фактически перепродающие доступ к ИИ-инфраструктуре в виде облачных ресурсов. Сегмент GPU-as-a-Service (GPUaaS) быстро развивается вместе с ИИ-рынком, при этом компании вроде CoreWeave, Lambda Labs и Crusoe выступают «агрегаторами» ИИ-ускорителей для предоставления клиентам по запросу. По данным ABI Research, к 2030 году соответствующий рынок может составить $250 млрд. По данным Datacenter Hawk, доступность электроэнергии для них стала важнейшим фактором при выборе площадки. Но девелоперы в последнее время предпочитают взаимодействовать с гиперскейлерами, а не неооблаками. Как минимум, операторы ЦОД требуют от неооблачных компаний более надёжных финансовых гарантий, от аккредитивов (letters of credit) до гарантий поддержки со стороны материнских компаний — или просто отказывают им в сделках, поскольку обеспокоены их долгосрочной устойчивостью. В отличие от крупных облачных провайдеров, неооблачные решения зависят от многих переменных, включая доступность ИИ-ускорителей, договоры с поставщиками и клиентами и др. При этом структура затрат на развёртывание ИИ-систем высокой плотности становится всё сложнее. Всё более востребованная инфраструктура СЖО добавляет $1,5–$1,6 млн/МВт к первоначальным капиталовложениям. Это приблизительно на 20–25 % больше, чем для традиционного воздушного охлаждения. Речь идёт о крупных капитальных затратах, не включенных в ежемесячную плату, а сроки внедрения составляют 6–9 мес. Чаще всего провайдеры перекладывают расходы на клиентов в обмен на незначительное повышение тарифов. В любом случае, для многомегаваттных проектов приходится вкладывать миллионы долларов ещё до начала развёртывания ИИ-оборудования.

Источник изображения: Jakub Żerdzicki/unsplash.com При этом колокейшн-провайдеры неохотно начинают строительство новых мощностей без заключения соглашений об аренде, а неооблачные компании не рискуют заключать контракты без гарантий предоставления им ИИ-ускорителей и договоров с клиентами. Фактически каждая из сторон ждёт, когда партнёр сделает первый шаг. В результате возникает трёхсторонняя зависимость, способная на месяцы затормозить заключение потенциально перспективных сделок или вообще привести к их срыву. Проблему усугубляют новые масштабы внедрения ИИ. Если раньше проекты на 4–10 МВт считались крупными, то теперь это «отправная точка», всё чаще речь идёт о 50+ МВт, а иногда о 100+ МВт. Причём в большинстве регионов удовлетворить потребность в 50 МВт в разумные сроки в одном месте просто невозможно. Клиенты вынуждены распределять рабочую нагрузку между несколькими площадками и операторами, что затрудняет как заключение контрактов, так и финансирование. По мере роста рынка растут и капитальные затраты, и сроки развёртывания — поэтому предпочтение поставщики ЦОД отдают стабильности, а не потенциальной выгоде. Таким образом, успех неооблачных компаний в краткосрочной перспективе будет определяться не соответствием продукта рынку, а способностью привлекать солидный капитал и качественно реализовать проекты. Одним из главных умений будет и способность грамотно организовать логистику — и так продлится пару лет, пока не выявятся победители. На днях сообщалось, что объём мирового рынка неооблаков достигнет $400 млрд к 2031 году. При этом структура рынка довольно запутанная. Гиперскейлеры сами нередко являются клиентами неооблаков. Например, Google открыто поддерживает и финансово страхует Fluidstack, тогда как CoreWeave до IPO скрывала фактическую зависомость от Microsft и NVIDIA. В то же время и сами гиперскейлеры используют весьма сложные схемы для привлечения средств на развитие ИИ-инфраструктуры.

17.03.2026 [16:22], Андрей Крупин

В России прошли первые биржевые торги услугами ЦОДОператор сети дата-центров 3data сообщил о завершении первых биржевых торгов услугами по размещению оборудования (colocation) на Бирже ЦТС, которые состоялись 5 марта 2026 года. Победителем стало АО «Уиллстрим», ведущее деятельность в сфере профессионального аутсорсинга колл-центров. Результатом торгов стало заключение биржевого договора на размещение оборудования в центре обработки данных. Предметом торгов являлись стойко-места 3data, расположенные в московском дата-центре «М8» уровня надёжности Tier III. В аукционе приняли участие российские коммерческие организации, продемонстрировав высокий уровень интереса к данному механизму закупки. Итоговая стоимость единицы лота составила 201,3 тыс. руб. с НДС ежемесячно за стойко-место с подведённой мощностью 5 кВт, включая стойку и два блока розеток (PDU).

Источник изображения: 3data.ru «Первые биржевое размещение услуг colocation открывает принципиально новый этап формирования объективной рыночной стоимости таких услуг. Планируем активно расширять ассортимент предложений от операторов дата-центров и привлекать больше участников торгов», — прокомментировали инициативу компании 3data представители Биржи ЦТС. 3data основана в 2013 году и является одним из крупнейших операторов коммерческих дата-центров в России. В отличие от других игроков рынка компания придерживается концепция «ЦОД шаговой доступности», предполагающей размещение вычислительных площадок не в промзонах, а в деловых районах, рядом с офисами клиентов. В настоящий момент 3data располагает 24 собственными дата-центрами, расположенными в Москве, Московской области, Екатеринбурге, Ставрополе, Новосибирске, Владивостоке и Южно-Сахалинске.

26.02.2026 [00:10], Андрей Крупин

Дефицитные места в московском ЦОД выставят на биржуОператор сети дата-центров 3data намерен заявить о себе на Бирже ЦТС и заняться предоставлением услуг московского ЦОД через биржевую площадку При этом в коммерческих дата-центрах Москвы и Санкт-Петербурга уже давно наблюдается дефицит стойко-мест. Старт торгов запланирован на 5 марта. Как передаёт IT Channel News, в качестве начального лота будут выставлены услуги 3data по размещению оборудования (сolocation) в московском центре обработки данных «М8», не так давно претерпевшем масштабную техническую модернизацию. По мнению компании, использование биржевого механизма позволит минимизировать риски, связанные с отсутствием прозрачности формирования цен, и предоставит участникам рынка равную возможность приобретения услуг ЦОД на условиях свободной конкуренции.

Источник изображения: 3data.ru 3data основана в 2013 году и является одним из крупнейших операторов коммерческих дата-центров в России. В отличие от других игроков рынка компания придерживается концепция «ЦОД шаговой доступности», предполагающей размещение вычислительных площадок не в промзонах, а в деловых районах, рядом с офисами клиентов. В настоящий момент 3data располагает 24 собственными дата-центрами, расположенными в Москве, Московской области, Екатеринбурге, Ставрополе, Новосибирске, Владивостоке и Южно-Сахалинске.

17.12.2025 [09:16], Руслан Авдеев

Oracle готова размещать чужое оборудование в своих ЦОДOracle заявила, что рассматривает различные модели заработка на своих дата-центрах. В числе прочего не исключена возможность размещения в её ЦОД собственного оборудования клиентов, передаёт Datacenter Dynamics. Кроме того, компания намерена расширить предложение Oracle Database@Google Cloud. По словам руководства компании, в некоторых случаях клиенты желают использовать собственное оборудование в её дата-центрах, и в таких случаях компания не несёт капитальные затраты на закупку «железа» компания тогда не несёт, а расходы сводятся к содержанию непосредственно ЦОД, сети и персонала. Но компания рассматривает и другие варианты, в том числе авансовые платежи за оборудование из собственных средств или даже сдача в аренду поставщикам чипов их же собственного оборудования в дата-центрах Oracle. Для Oracle последняя модель в новинку, однако у «неооблачных» провайдеров уже есть такие сделки. Так, NVIDIA заключила с CoreWeave соглашение об аренде вычислительных мощностей на сумму около $6,3 млрд, будучи при этом и так крупным клиентом компании, а также с Lambda на $1,5 млрд. Инвесторам и акционерам такие циклические сделки не всегда по нраву, но NVIDIA это даёт определённую гибкость в доступе к вычислительным мощностям. Кроме того, у NVIDIA имеется собственный облачный маркетплейс Lepton для перепродажи ресурсов ИИ-ускорителей.

Источник изображения: Oracle Oracle отметила изменение запросов клиентов, связанных с предоставлением ИИ-сервисов. Так, есть много заказчиков, которые могут подписаться на тысячи ускорителей одного типа, а потом отказаться, желая получить больше мощностей в другом месте. Из-за этого компания вынуждена постоянно перераспределять ускорители между клиентами, попутно наращивая общую мощность. На наращивание мощности для крупного провайдера ИИ-моделей обычно уходит два-три дня. Также Oracle рассказала о добавлении новых регионов Database@Google Cloud. В данном случае уже сама Oracle размещает своё оборудование в ЦОД партнёров. Новые регионы, общее количество которых выросло до 12, появились в Мумбаи, Монреале и Торонто. В следующие 12 мес. компания намерена добавить регионы в Сеуле, Осаке, Дели, Мадриде, Париже, Милане, Турине, Даммаме, Мехико и Сантьяго.

26.11.2025 [09:50], Руслан Авдеев

У Amazon насчитали более 900 ЦОД в полусотне стран, но компании всё равно этого малоИнфраструктура ЦОД Amazon, вероятно, гораздо масштабнее, чем принято считать. Выяснилось, что более 50 стран стали прибежищем для свыше 900 дата-центров компании, включая совсем небольшие объекты для периферийных сервисов, сообщает Bloomberg со ссылкой на данные SourceMaterial. Крупнейшие кампусы AWS находятся в США, в Вирджинии и Орегоне. Однако у компании есть множество как собственных ЦОД, так и арендованных на долгий срок объектов. Компания размещает стойки в сотнях колокейшн-ЦОД, при этом на них приходится лишь приблизительно 20 % всех вычислительных мощностей AWS. Где-то AWS размещает всего несколько стоек, а где-то, как во Франкфурте и Токио, арендует крупные ЦОД целиком. Согласно документам об энергопотреблении, крупнейшие арендуемые AWS ЦОД, вероятно, расположены во Франкфурте, Монреале, Мумбаи, Сеуле, Сингапуре и Токио или окрестностях этих мегаполисов.

Источник изображения: AWS Точное местоположение дата-центров не раскрывается, но документы дают некоторое представление о возможностях компании. Они же свидетельствуют о том, что AWS является одним из крупнейших в мире арендаторов колокейшн-площадей. По словам New Relic, помогающей бизнесам управлять технологической инфраструктурой, помимо крупных ЦОД у гиперскейлеров обычно есть и более мелкие облачные объекты, но провайдеры не любят раскрывать их локации. Всего на начало 2024 года AWS пользовалась услугами более 440 колокейшн-ЦОД. Ещё более 220 дополнительных объектов относятся к периферийным, так что полноценными дата-центрами их назвать сложно. Они часто размещаются рядом с мегаполисами и на территории телеком-хабов. Как сообщают в AWS, хотя компания владеет и управляет большинством своих ЦОД, используются и возможности сторонних организаций, чтобы быстро реагировать на меняющиеся требования клиентов. При выходе на новые рынки или изменении спроса AWS опирается на сторонние компании, наращивая мощности для новых клиентов и ИИ-проектов. А, к примеру, в Китае, компания и вовсе обязана работать через местных партнёров.

Источник изображения: AWS В конце 2023 года Amazon заявила, что имеет втрое больше дата-центров, чем ближайший конкурент. Речь шла о Microsoft, которая в то время имела портфолио из 300 объектов. Baxtel говорит о присутствии Amazon в 449 ЦОД на 49 рынках. DC Byte оценивает парк AWS в 364 объекта в 33 странах. Впрочем, точно установить количество невозможно, поскольку соглашения об аренде обычно носят конфиденциальный характер. В целом, судя по документам, Amazon имеет соглашения, как минимум, со 180 организациями в рамках колокейшн-договоров. По имеющимся данным, компания владеет зданиями общей площадью более 2,4 млн м2 и ещё примерно столько же арендует. Несмотря на огромный парк ЦОД, дела у компании не всегда идут гладко. Не всегда она успевает за спросом и не всегда может обеспечить необходимое качество услуг. Так, согласно Business Insider, нехватка ИИ-мощностей AWS и проблемы с производительностью заставили многих клиентов обратиться к соперникам. Тем не менее, в III квартале облако Amazon принесло $33 млрд и остаётся самым прибыльным в компании, т.ч. только в этом году объём капитальных затрат составит $125 млрд. Масштабы бизнеса стали очевидны в октябре, когда сбой AWS вывел из строя онлайн-сервисы по всему миру.

21.08.2025 [14:12], Руслан Авдеев

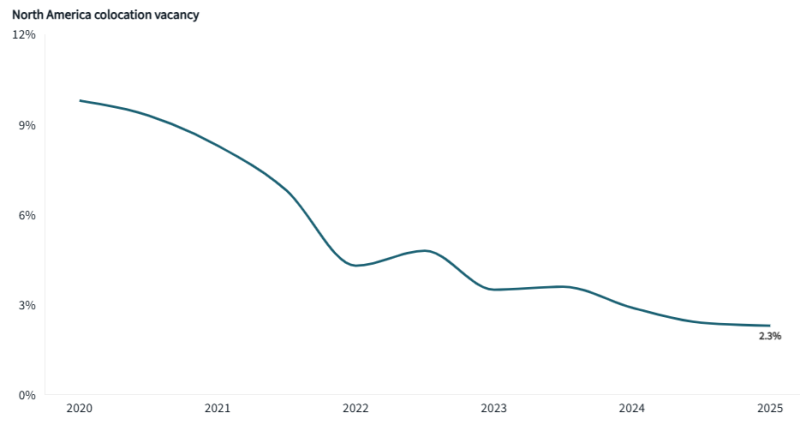

Доступность колокейшн-ЦОД в Северной Америке установила антирекорд — 2,3 %Североамериканский рынок колокейшн-ЦОД оказался в критической ситуации. В местных дата-центрах осталось всего 2,3 % свободных мощностей на фоне неослабевающего спроса на цифровую инфраструктуру во всём мире, сообщает Inside HPC со ссылкой на аналитику инвестиционной компании JLL. В докладе North America Data Center Report – Midyear 2025 сообщается, что мощности выросли до рекордных 15,5 ГВт, но сектор активно развивается и продолжает страдать от дефицита свободных энергоресурсов. Северная Вирджиния сохраняет позиции крупнейшего рынка ЦОД в Северной Америке с мощностью 5,6 ГВт — более чем втрое больше, чем объём второго по величине местного рынка Даллас/Форт-Уэрт (Dallas–Fort Worth) с его 1,5 ГВт. Также подчёркивается, что рекордный спрос обеспечивают в первую очередь облачные провайдеры и технологические компании — на них приходится 65 % всей арендной активности. По словам представителя JLL, рынок колокейшн-услуг столкнулся с беспрецедентным давлением. В I половине года его «лихорадило» на фоне негативных новостей, включая данные о появлении прорывных продуктов китайской DeepSeek и сведения о новых пошлинах США. Несмотря на некоторую турбулентность, в секторе по-прежнему наблюдается рекордный рост — рынок освоил впечатляющие 2,2 ГВт, половина мощности пришлась на Северную Вирджинию с 647 МВт и Даллас/Форт-Уэрт с ещё 575 МВт. 369 МВт пришлось на Чикаго и 291 МВт на Остин/Сан-Антонио — больше, чем годом ранее.

Источник изображения: JLL Research Клиентам приходится конкурировать за ограниченные мощности, заключая соглашения на годы вперёд: уже в процессе строительства находятся объекты более чем на 1 ГВт. В то же время Остин сформировался как полноценный рынок Tier I с почти 921 МВт мощностей и ещё 341 МВт в стадии строительства, что свидетельствует о пятикратном росте с 2020 года. Общий объём строящихся мощностей достиг 7,8 ГВт, а города Финикс (1,3 ГВт), Чикаго (1,18 ГВт) и Атланта (1,11 ГВт) стали крупнейшими после Северной Вирджинии центрами развития отрасли в Северной Америке. Более того, 73 % всей строящейся мощности уже предварительно арендовано — так продолжается последние два года. Это кардинально меняет подход клиентов: если раньше планировать начинали за 6–12 месяцев до ввода ЦОД в эксплуатацию, то теперь речь идёт о 18–24 месяцах, а иногда действовать приходится ещё раньше. Хотя доминируют развитые рынки, стремительный рост наблюдается и на новых. Тарифы на электричество с 2020 года выросли примерно на 30 %. Среднее время ожидания подключения ЦОД к сети в США составляет четыре года. Всё это тоже повлияло на рост вторичных рынков, где энергия более доступна.

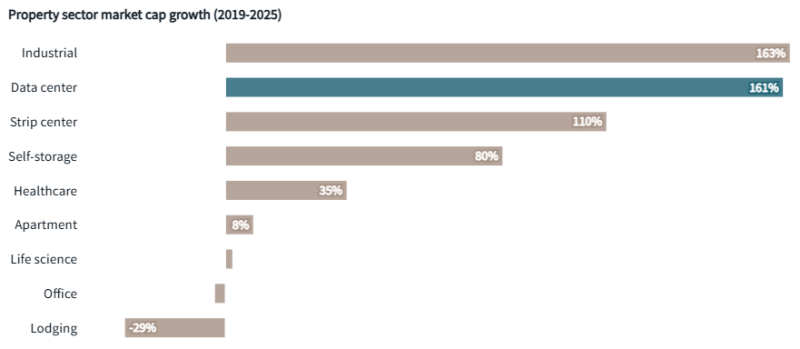

Источник изображения: JLL Research Впрочем, такой дефицит препятствует спекуляциям и формированию финансового пузыря в секторе. По мнению экспертов, с 2017 года рынок растёт среднегодовыми темпами 20 %, и они сохранятся до 2030 года — к этому времени колокейшн-рынок, вероятно, достигнет 42 ГВт. Дата-центры становятся одним из самых привлекательных типов недвижимости, показав рост рыночной капитализации на 161 % с 2019 года, уступая лишь промышленным объектам. В JLL отмечают, что по сравнению с 2024 годом в проекты ЦОД вкладывается значительно больше средств. Наблюдается и бурный рост долгового финансирования: ЦОД всё активнее привлекают крупный капитал через структурированные продукты. Об этом свидетельствует резкий рост объёмов выпуска облигаций, обеспеченных активами (ABS), и сделок SASB в I половине 2025 года по сравнению с тем же периодом 2024-го. При этом на рынке прямых продаж объёмы сделок невысоки, а ставки капитализации стабильны, что говорит о том, что инвесторы рассматривают дата-центры как надёжный и ликвидный класс активов, сопоставимый со складской недвижимостью премиум-уровня или многоквартирным жильём.

Источник изображения: JLL Research В JLL ожидают, что дисбаланс спроса и предложения сохранится ещё несколько лет. Уже строящиеся объекты предварительно арендованы на 73 %. Хотя планируется ввести в эксплуатацию ещё 31,6 ГВт, на это уйдёт не менее пяти лет. Лидером выступает Северная Вирджиния (запланировано 5,9 ГВт), за ней следуют Финикс (4,2 ГВт), Даллас/Форт-Уэрт (3,9 ГВт) и Лас-Вегас/Рино (3,5 ГВт). Ожидается, что с 2025 по 2030 годы может быть построено ЦОД на $1 трлн. В течение следующих пяти лет могут появиться колокейшн- и гиперскейл-мощности более чем на 100 ГВт. При этом не учитывается потенциальный эффект от развития квантовых компьютеров, ускоряющих прогресс в отрасли последние 5–10 лет. Фактически массовое внедрение ИИ, цифровая трансформация и облачная миграция создали «идеальный шторм» на рынке, с которым индустрия просто не в состоянии своевременно справиться. Это ведёт к дефициту и делает планирование для клиентов ЦОД важным как никогда.

12.08.2025 [13:31], Руслан Авдеев

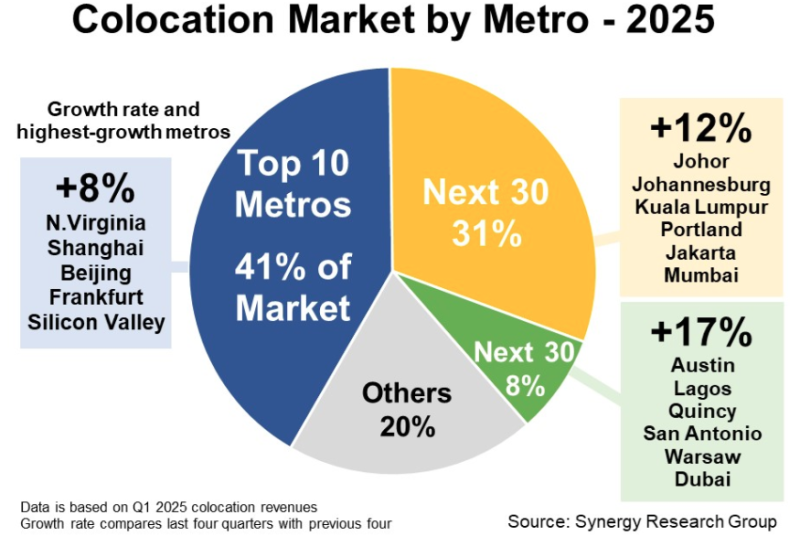

Synergy Research: на второстепенных рынках колокейшн-сервисов зарегистрирован крупнейший рост год к годуВторостепенные (Tier-Two) рынки колокейшн-сервисов испытали сильнейший рост год к году, сообщает Synergy Research Group. Речь идёт об агломерациях, занимающих с 11 по 70-е места по выручке. В их числе — Джохор и Куала-Лумпур в Малайзии, Йоханнесбург (Южная Африка), ряд городов в США, Джакарта в Индонезии, Мумбаи в Индии, Лагос в Нигерии, Варшава в Польше и Дубаи в ОАЭ. Рост рассчитывался с подсчётом выручки колокейшн-проектов за последние четыре квартала в сравнении с предыдущими четырьмя. Средний рост рынков, занимающих с 11 по 40-е места, составил 12 %, а с 41 по 70-е — 17 %. Для сравнения, для десяти важнейших рынков мира рост составил в среднем 8 %. В десятку лидеров входят рынки в Северной Вирджинии, Кремниевой долине, Нью-Йорке, Пекине и Шанхае, Лондоне, Токио и Франкфурте. При этом на первые десять агломераций приходится 41 % рынка, на 11-40 — 31 % рынка, на 41-70 — всего 8 %. По статистике Synergy, ведущими колокейшн-провайдерами являются Equinix, Digital Realty и CyrusOne, NTT и KDDI, а также China Telecom, Chindata и GDS.

Источник изображения: Synergy Research Group По словам экспертов Synergy, близость к клиентам является ключевым драйвером рынка услуг колокации, поэтому дата-центры (ЦОД) должны размещаться на территории городских агломераций (мегаполисов), в которых сконцентрированы крупнейшие компании и ведётся основная коммерческая деятельность. Ожидаемо, десятка лидеров не изменилась с публикации аналогичного доклада год назад, хотя некоторые игроки изменили в числе лидеров свои позиции, например, Шанхай обошёл Лондон. Ещё интереснее то, что развивающиеся рынки демонстрируют лучшие темпы роста, чем развитые. Хотя ведущая десятка в среднем продемонстрировала рост на 8 %, не менее 17 второстепенных рынков выросли на 20 и более процентов. Также аналитки добавили, что по масштабу рынки «второго эшелона» догонят лидеров не скоро. По данным предыдущего доклада Synergy, опубликованного в апреле 2025 года, на ведущие 20 агломераций приходится 60 % мирового рынка услуг колокации по объёму выручки. Меньше месяца назад Synergy выступила с данными о том, что Амстердам и Франкфурт выбыли из первой двадцатки локаций гиперскейлеров, а всего 62 % текущей IT-мощности ЦОД гиперскейлеров приходится на 20 регионов.

04.08.2025 [23:58], Владимир Мироненко

Дефицит мощностей поднял цены на колокейшн в Москве и Петербурге на 13–17 %В столичных регионах продолжает расти стоимость услуг колокации, пишет «Коммерсантъ» со ссылкой на исследование агентства iKS-Consulting и оператора ЦОД 3data. В нём сообщается, что в Москве и Московской области во II квартале 2025 года услуги подорожали в среднем на 13 % — до 147,5 тыс. руб., а в Санкт-Петербурге и Ленинградской области — на 17 %, до 104,3 тыс. руб. Хотя свободных мощностей на рынке стало немного больше за счёт ввода в коммерческую эксплуатацию ЦОД DC N1 в Телекомплексе НТВ и новых машинных залов ЦОД MOS5 в Южном кампусе IXcellerate, остальные московские ЦОД, по оценке iKS-Consulting, заполнены примерно на 95 %, а свободная мощность в столичном регионе не превышает 1,4 тыс. стоек. В Санкт-Петербурге и Ленинградской области предложение стойко-мест также остаётся минимальным, а запущенные проекты пока заморожены из-за высокой ключевой ставки ЦБ. В I квартале цены в Москве и области выросли на 31,4 %, а в Санкт-Петербурге и Ленинградской области — на 10,9 %. Это происходило на фоне роста требований заказчиков к ЦОД, включая условия по обеспечению мощности для работы с ИИ.

Источник изображения: Jordan Harrison/unsplash.com В 3data сообщили, что 80–85 % всех ЦОД в РФ сосредоточено в Москве и Санкт-Петербурге. Как объясняют в Selectel, это связано в первую очередь с высокой концентрацией основных потребителей услуг — крупного и среднего бизнеса. При этом в компании полагают, что в дальнейшем это создаст потенциал для более равномерного распределения потребления услуг дата-центров по стране. В «МегаФоне» рассказали, что недавно запустили два ЦОД — в Екатеринбурге и Твери. В РТК-ЦОД (входит в структуры «Ростелекома») утверждают, что спрос на услуги ЦОД в регионах сопоставим с показателями столиц, и что из-за нехватки новых мощностей в Москве и Санкт-Петербурге клиенты начали переходить на региональные площадки. Эксперты считают, что снижение ключевой ставки позитивно скажется на строительстве ЦОД, которое в большинстве случаев ведётся на заёмные средства. В 3data полагают, что при снижении ставки ЦБ проекты по расширению инфраструктуры будут разморожены, а на рынке появятся новые игроки, в том числе девелоперы.

30.06.2025 [22:25], Руслан Авдеев

В деревню, в глушь, на север: московский регион страдает от дефицита мощностей ЦОД, но скоро операторы могут уйти в провинциюХотя компании вводят всё новые мощности дата-центров в Московском регионе несмотря на дорогие кредиты, скоро ситуация может измениться. До сих пор большинство ЦОД размещались в Москве из-за удобной локации и наличия квалифицированных кадров, но скоро доля дата-центров за пределами столицы может вырасти в пользу провинции, сообщает «Коммерсантъ». Агентство iKS-Consulting и оператор ЦОД 3data провели исследование, согласно которому свободного предложения мощностей в Москве и Подмосковье для крупных клиентов практически не осталось. Сданные в прошлом и позапрошлом году площадки заполнены, остались ресурсы лишь для розничных клиентов, т.е. свободные мощности в Москве заканчиваются. Значимыми мощностями обладает лишь сданный в начале 2025 года ЦОД DC N1 и новые мощности IXcellerate. При этом стоимость колокейшн-сервисов за последний год выросла на 30 %, а дефицит только усиливается из-за роста числа компаний, работающих с облаками и большими данными. Свою роль сыграли и ИИ-приложения, требующие всё больше мощностей. Для подобных задач, по мнению экспертов, нужно немало высоконагруженных стоек, для чего необходимо менять структуру самих ЦОД, от систем охлаждения до энергоснабжения. По самым скромным оценкам, рынок дата-центров будет расти в России минимум на 10 % ежегодно.

Источник изображения: Roman Purtov/unsplash.com Пока основные ЦОД России расположены в Московском регионе и Санкт-Петербурге, что обусловлено высокой концентрацией там конечных пользователей. При этом свободных мест нет, а расширению готовых площадок мешает нехватка электричества, спрос на которое в столицах растёт не в последнюю очередь из-за ИИ. За пределами столиц такого дефицита нет, а условия для переезда компаний в другие регионы весьма благоприятны. По мнению экспертов, рано или поздно переезд в регионы неизбежен. При этом в близких от Москвы регионах мощности зачастую простаивают, поскольку важна не только близость к столице, но и транспортная доступность, наличие качественной связи и др. У колокейшн-провайдеров и бизнесов, строящих собственные дата-центры, параметры выбора значительно отличаются, поскольку первым важна доступность объектов для клиентов. В будущем перспективным видится размещение ЦОД в более северных районах, где возможен фрикулинг. Кроме того, для многих компаний актуально развитие ЦОД вблизи производственных площадок далеко от столиц. Регионы уже пытаются привлечь дата-центры, предлагая налоговые льготы и субсидии, повышая качество телеком-инфраструктуры. Строительство новых дата-центров может ускориться после снижения ключевой ставки ЦБ, хотя и сейчас проекты будут рентабельны при оптимизации затрат и эффективном планировании. Из-за высокой ключевой ставки был заморожен или отложен ряд новых проектов, но это касается в первую очередь компаний, развивающихся за счёт кредитных средств. Крупные компании (ретейл, банки, промышленность и др.) продолжают строить свою инфраструктуру. Если на крупные ЦОД нужны десятки миллиардов рублей, то серверная комната может быть построена и за 100 млн руб. По оценкам, окупаемость ЦОД составляет 10–15 лет. Ещё одна проблема — импортозамещение оборудования и сопровождение имеющегося. Как считают эксперты, решающую роль в развитии рынка ЦОД в России играют меры по льготному кредитованию, возможность освобождения от НДС, субсидирование энерготарифов. Кроме того, в перспективе выбор госзаказчиков может упростить система оценки надёжности дата-центров, вводимая Минцифры.

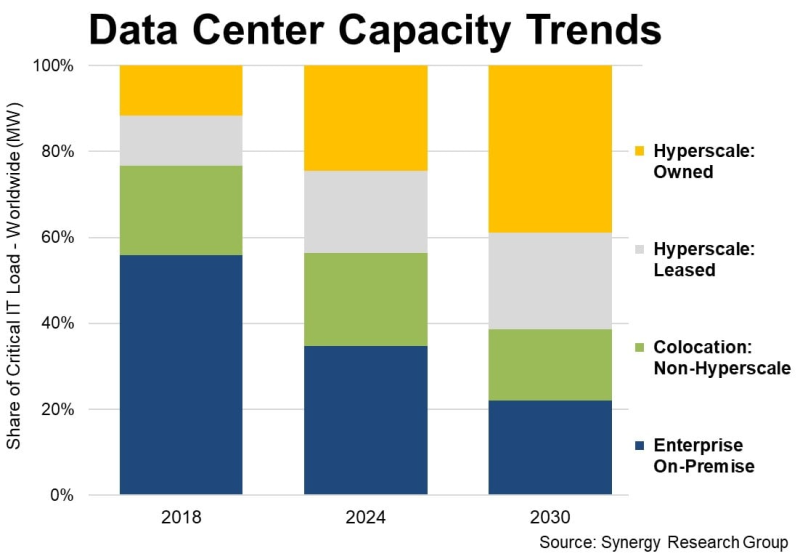

27.06.2025 [09:35], Руслан Авдеев

У гиперскейлеров есть уже 1,2 тыс. дата-центров, а через пять лет они будут доминировать на рынке ЦОДУже к 2030 году на гиперскейлеров будет приходиться 61 % всех мощностей ЦОД в мире, что обусловлено ростом облачных сервисов и увеличением спроса на ИИ-вычисления, Synergy Research Group. Доклад Synergy Research показал, что рост доли мощностей AWS, Microsoft и Google не связан со снижением доли корпоративных ЦОД. Напротив, on-premise и колокейшн-площадки тоже развиваются, но рост гиперскейлеров значительно опережает остальных игроков. В распоряжении гиперскейлеров на конец I квартала уже имелось 1189 ЦОД. Вместе на долю IT-гигантов приходится 44 % мировой мощности ЦОД. Из них более половины приходится на кампусы собственной постройки, остальное — на арендованные объекты. С учётом того, что на колокейшн-ЦОД, не связанных с гиперскейлерами, приходится ещё 22 % от общей мощности, на долю корпоративных ЦОД остаётся всего 34 %, хотя всего шесть лет назад на них приходилось 56 % ёмкости. В будущем же, вероятно, на объекты гиперскейлеров будет приходиться 61 %, а инфраструктуре on-premise останется всего 22 %. За указанный период будет расти мощность дата-центров всех типов, но основным драйвером станет трёхкратный рост мощности ЦОД гиперскейлеров в следующие шесть лет.

Источник изображения: Synergy Research Важно, что прирост ёмкости колокейшн-объектов тоже будет исчисляться двузначными значениям в процентах, но их доля всё равно будет сокращаться. Почти то же касается и корпоративных дата-центров. После долгой стагнации благодаря внедрению ИИ их масштаб вновь начнёт расти, но доля будет снижаться приблизительно на 2 п.п./год в течение всего прогнозируемого периода. По словам аналитиков, облачные и другие ключевые сервисы стали основными драйверами расширения мощностей дата-центров, а стремительное развитие технологий и ИИ-приложений даёт дополнительный импульс. Впрочем, в компании подчёркивают, что рыночные показатели мощностей значительно отличаются от региона к региону. Так, доля мощностей ЦОД в США значительно больше, чем в регионах EMEA (Европа, Ближний Восток и Африка) и странах Азиатско-Тихоокеанского региона, хотя в целом наблюдается общий вектор. Во всех регионах ожидаются двузначные годовые темпы роста общей мощности дата-центров в прогнозируемом периоде. Кроме того, во всех регионах доля мощностей ЦОД, принадлежащих гиперскейлерам, будет расти не менее чем на 20 % ежегодно. Немалую роль в прогнозах играет предположение о дальнейшем развитии ИИ-проектов. Впрочем, некоторые эксперты говорят, что существует риск перегрева рынка и появления «пузыря» подобного тому, что сопровождал бум и крах доткомов в конце 1990-х годах. |

|