Материалы по тегу: hardware

|

14.03.2026 [10:16], Сергей Карасёв

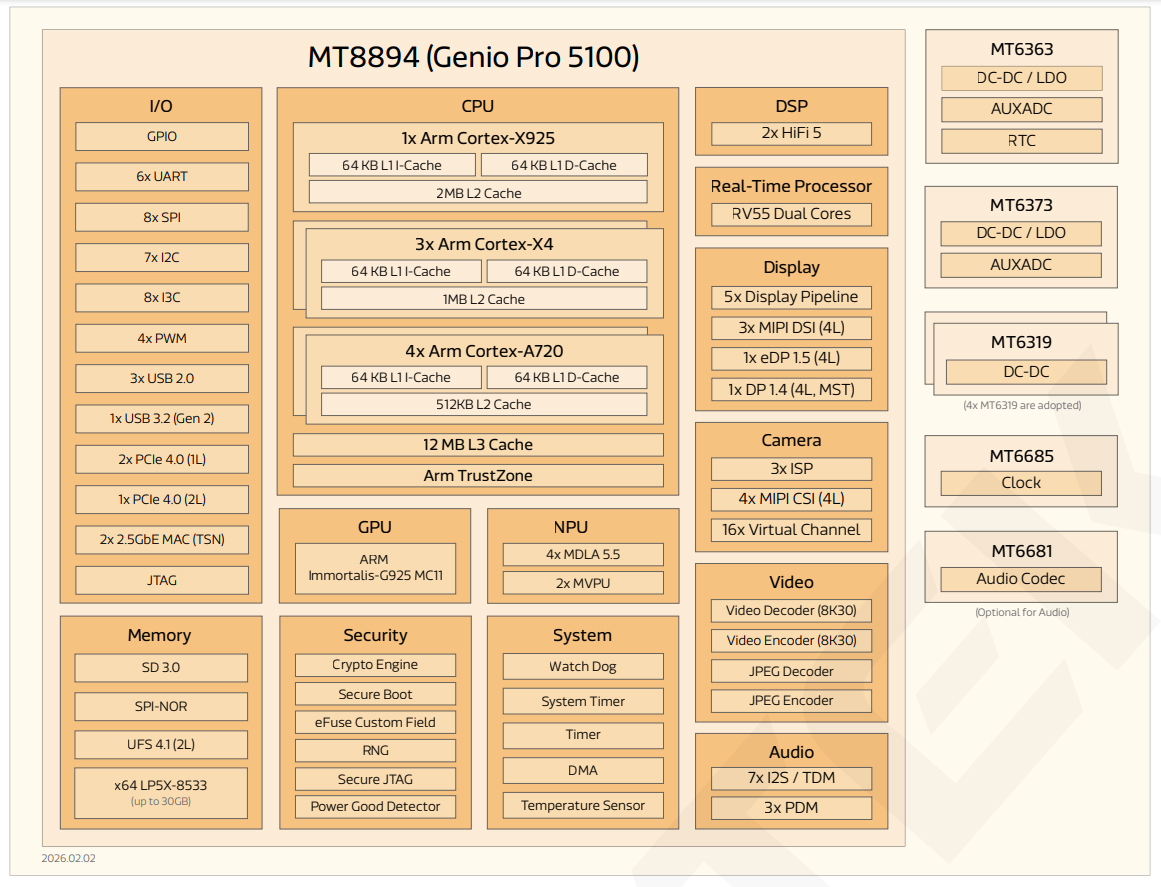

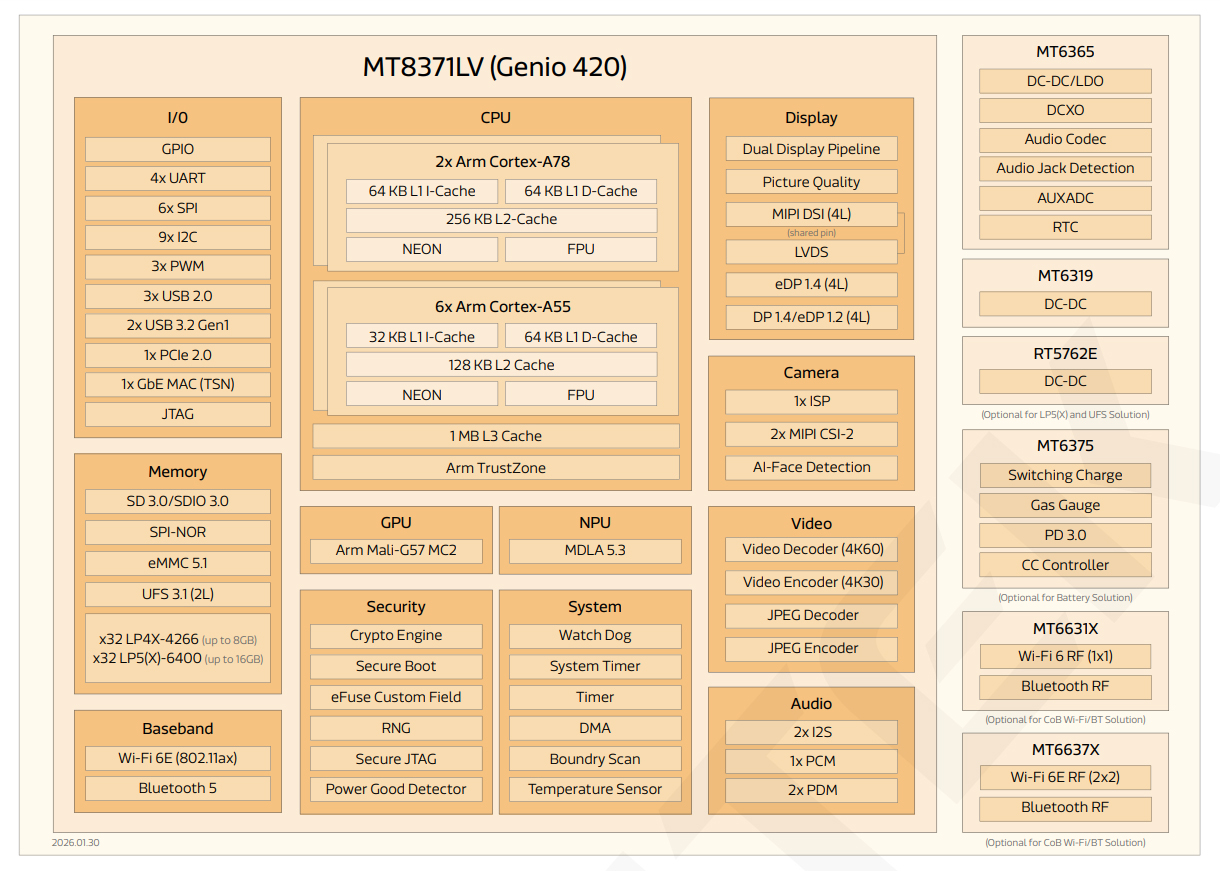

MediaTek представила чипы Genio Pro 5100 и Genio 420 для AIoT-приложенийКомпания MediaTek представила процессоры Genio Pro 5100 и Genio 420 с архитектурой Arm для AIoT-приложений и встраиваемых систем. Первый из названных чипов подходит, в частности, для автономных мобильных роботов, дронов, периферийного оборудования и автомобильных платформ, второй — для устройств умного дома, интерактивных дисплеев и пр. Изделие Genio Pro 5100 изготавливается по 3-нм технологии. Оно содержит восемь вычислительных ядер в конфигурации 1 × Arm Cortex-X925, 3 × Arm Cortex-X4 и 4 × Arm Cortex-A720. Присутствуют графический блок Arm Immortalis-G925 MC11 с поддержкой OpenGL, Vulkan и OpenCL, а также нейропроцессорный узел (NPU) с ИИ-производительностью более 50 TOPS. Модуль VPU обеспечивает возможность кодирования материалов H.264 и H.265 (до 8K30) и декодирования H.264, H.265, AV1 и VP9 (до 8K30).

Источник изображений: MediaTek Реализована поддержка оперативной памяти LPDDR5x-8533 (до 30 Гбайт), а также флеш-памяти UFS 4.1, SD 3.0 и SPI-NOR. Допускается вывод изображения одновременно на три дисплея формата 4Kp60 через интерфейсы eDP 1.5 (4 линии), DisplayPort 1.4 (MST) и 3 × MIPI DSI (4 линии). Благодаря четырём интерфейсам MIPI-CSI (4 линии) возможно использование до 16 камер (1080p30). Среди прочего упомянута поддержка 2 × 2.5GbE, Wi-Fi 7 и Bluetooth 5.4 (через внешний модуль), 1 × PCIe 4.0 (2 линии) и 2 × PCIe 4.0 (1 линия), 6 × UART, 7 × I2C, 8 × I3C, 4 × PWM, 7 × I2S/TDM, 3 × PDM, 1 × USB 3.2 Gen2 (10 Гбит/с), 2 × USB 2.0 (Host/Device) и 1 × USB 2.0 (Host). Изделие выполнено в корпусе ETFC TFBGA с размерами 15,9 × 16,6 мм. Диапазон рабочих температур простирается от -40 до +105 °C. Вторая новинка, Genio 420, производится по 6-нм технологии. Процессор объединяет восемь ядер (2 × Arm Cortex-A78 с тактовой частотой 1,8 ГГц и 6 × Arm Cortex-A55 с частотой 1,6 ГГц) и графический ускоритель Arm Mali-G57 MC2. Модуль MediaTek NPU восьмого поколения обеспечивает ИИ-производительность на уровне 6,1 TOPS. Блок VPU поддерживает кодирование материалов H.264/H.265 (до 4Kp30) и декодирование H.264/H.265/VP9 (до 4Kp60) и MPEG4/VP8 (до 1080p60).  Чип позволяет использовать оперативную память LPDDR4X-4266 (до 8 Гбайт) и LPDDR5/LPDDR5X-6400 (до 16 Гбайт), а также флеш-память UFS 3.1 (2 линии), eMMC 5.1, SD 3.0 / SDIO 3.0, SPI-NOR. Возможен вывод изображения на монитор 4Kp60 или два дисплея 2.5Kp60 через интерфейсы eDP, DP, LVDS и MIPI-DSI. Допускается использование до шести камер 1080p30 через 2 × MIPI-CSI. Прочие характеристики процессора таковы: контроллер 1GbE, опциональные адаптеры Wi-Fi 6 (1×1) + Bluetooth 5.3 на базе MT6631X или Wi-Fi 6E (2×2) + Bluetooth 5.3 на основе MT6637X, 1 × PCIe 2.0 (1L, RC, WoWLan), 4 × UART, 9 × I2C, 6 × SPI Master, 3 × PWM, GPIO, JTAG, 3 × USB 2.0, 1 × USB 3.0 (5 Гбит/с; Host), 1 × USB 3.0 (Host/Device). Чип выполнен в корпусе VFBGA с размерами 13,8 × 11,8 × 0,9 мм. Диапазон рабочих температур — от -20 до +95 °C. Процессоры поддерживают такие средства обеспечения безопасности, как Arm TrustZone, Security Boot (RSA4096), Crypto Engine и RNG. Говорится о совместимости с различными вариантами Linux, включая Yocto и Ubuntu.

13.03.2026 [17:10], Руслан Авдеев

Crusoe представила периферийные ИИ ЦОД Crusoe Edge Zones на базе модулей SparkКомпания Crusoe анонсировала запуск периферийных зон доступности Crusoe Edge Zones на базе модульных ЦОД Crusoe Spark, обеспечивающих ИИ-вычисления практически в любой локации. Edge Zones предоставят ИИ-инфраструктуру с низкой задержкой и позволят внедрять суверенные ИИ-решения клиентам со всего мира. Crusoe Edge Zones на базе Crusoe Spark — дальнейшее масштабирование вертикально интегрированных ИИ-фабрик. Модули Crusoe Spark выпускаются на недавно представленном заводе Spark Factory. Благодаря контролю над полным стеком работы над ИИ-инфраструктурой — от заводской сборки до облачной оркестрации — Crusoe способна развёртывать новые периферийные облака всего за три месяца. При этом они значительно дешевле, чем классические ЦОД. Зоны оптимизированы для работы с облачной платформой Crusoe Cloud и инференс-службой Managed Inference. Благодаря запатентованной технологии Crusoe MemoryAlloy можно сократить «время до первого токена» в 9,9 раза. Кроме того, система обеспечит в пять раз более высокую пропускную способность, чем стандартные конфигурации для инференса, говорит Crusoe. В результате периферийные пользователи получат доступ к сверхэффективной инфраструктуре с высоким быстродействием.

Источник изображения: Crusoe Ключевые сценарии применения:

В компании уверены, что в будущем ИИ-инфраструктура будет включать как гигантские кампусы гигаваттного масштаба для обучения ИИ, так и распределённые модули для обработки информации на периферии. На данный момент Crusoe инвестирует в оба направления. Концепция сетей модульных ЦОД, практически независимых от крупных кампусов, в последнее время на фоне конфликта на Ближнем Востоке становится всё популярнее. Независимо от этих событий недавно Akamai пообещала развернуть тысячи ускорителей NVIDIA RTX Blackwell для распределённого инференса.

13.03.2026 [14:32], Руслан Авдеев

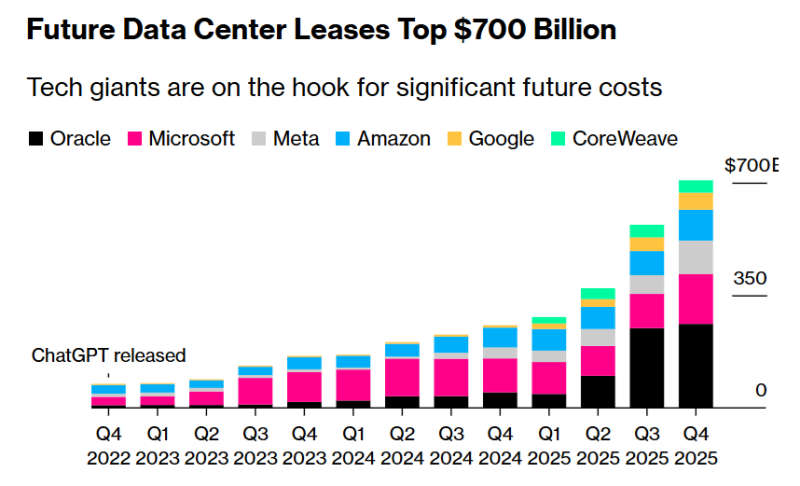

Microsoft и Meta✴ заключили соглашения об аренде ЦОД ещё на $50 млрдMicrosoft и Meta✴ в последнем квартале обязались арендовать дата-центры на сумму около $50 млрд. Это свидетельствует о растущих ставках, которые техногиганты делают на ИИ-решения, сообщает Bloomberg. В последние месяцы Microsoft и Meta✴ активно свидетельствовали о стремлении увеличить вычислительные мощности для создания ИИ-решений. У Microsoft уже заключены договоры на сумму порядка $155 млрд, у Meta✴ — $104 млрд. Эти события помогли увеличить общий объём обязательств по аренде ЦОД гиперскейлерами в будущем до более чем $700 млрд. Помимо Microsoft и Meta✴, в эту группу входят Oracle и AWS. Анализ квартальных отчётов, проведённый Bloomberg, свидетельствует, что обязательства неуклонно росли в течение последнего года. Будущие расходы добавятся к уже действующим арендным договорам, но не будут отображаться в отчётности компаний, пока не начнутся платежи по новым соглашениям. Как правило, договоры аренды касаются ЦОД, но речь также может идти об аренде офисов и складов; в некоторых предусмотрено расторжение соглашений при определённых условиях.

Источник изображения: chris robert/unsplash.com Обе компании, по данным Datacenter Dynamics, ведут переговоры о резервировании мощностей в кампусе Oracle/OpenAI в Абилине (Abilene, Техас), который строится в рамках проекта Stargate. Недавно Oracle отказалась от планов расширения на площадке, оставив доступные мощности желающим. Рост расходов особенно ощутим для Microsoft, приостановившей аренду дата-центров на большую часть 2025 года. Теперь дефицит площадей ЦОД приобрёл критическое значение для руководства компании и инвесторов. В IV календарном квартале 2025 года компания нарастила мощность своих ЦОД на 1 ГВт, потратив $6,7 млрд. Кварталом ранее речь шла о $11,1 млрд.

Источник изображения: Bloomberg При этом больше всего средств на аренду дата-центров потратила компания Oracle. Согласно последним данным, компания должна выплатить $261 млрд по договорам аренды, ещё не вступившим в силу. Как сообщает Datacenter Dynamics, сумма выросла с ноября 2025 года, когда Oracle говорила о $248 млрд арендных обязательств, — это на 148 % больше по сравнению с августом того же года. Впрочем, в последнем квартале обязательства у компании были меньше, чем у ключевых конкурентов, поскольку она уже подписала контракты на аренду многочисленных крупных площадок, необходимых для партнёрства с OpenAI. Значительная часть активности Oracle на рынке аренды приходилась на II–III кварталы 2025 года; приблизительно тогда же Oracle и OpenAI заключили облачную сделку на $300 млрд. По данным Evercore ISI, обязательства Oracle будут оплачиваться в течение 15–19 лет. Это свидетельствует о долгосрочной стратегии компании, ориентированной на развитие облачных технологий.

13.03.2026 [14:12], Руслан Авдеев

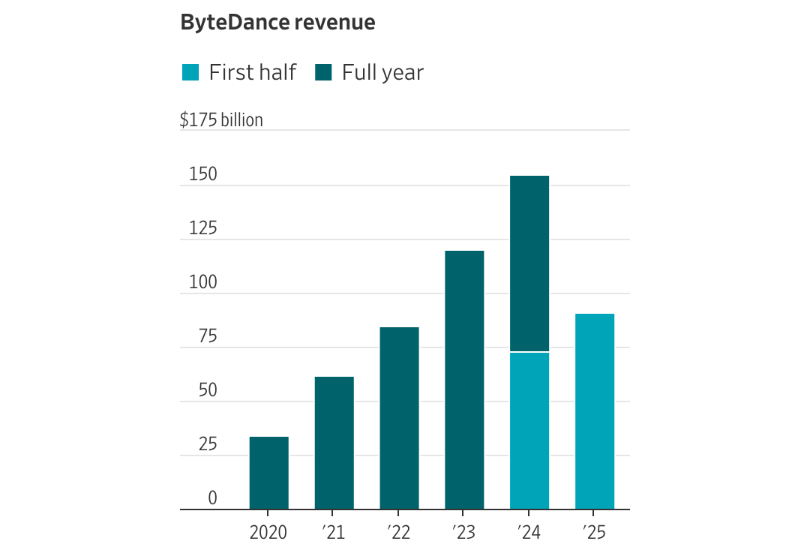

Китайская ByteDance обойдёт санкции США и получит доступ к чипам NVIDIA B200 на $2,5 млрдМатеринская компания TikTok — китайская ByteDance — получила доступ к современным американским ускорителям NVIDIA. Она обошла введённые властями США ограничения на доступ к технологиям, заключив соглашение с Aolani Cloud из Юго-Восточной Азии, сообщает The Wall Street Journal. В Малайзии для ByteDance будет развёрнуто около 36 тыс. ИИ-ускорителей NVIDIA B200. Источники сообщают, что Aolani закупает серверы у компании Aivres, занимающейся их сборкой. Последняя, по словам HPE, фактически принадлежит Inspur и уже давно поставляет подсанкционное оборудование в КНР и другие страны. Стоимость оборудования, вероятно, составит более $2,5 млрд. При этом Aolani сообщает, что пока располагает оборудованием на сумму $100 млн. Источники сообщают, что ByteDance намерена организовать исследования в сфере ИИ за пределами КНР и удовлетворить спрос клиентов со всего мира на решения на основе искусственного интеллекта. Уже сегодня она предлагает обычным пользователям разнообразные ИИ-приложения, бросая вызов Google, OpenAI и другим американским компаниям; четверть выручки уже поступает из-за пределов Китая. Так, она разработала более десятка приложений с ИИ-функциями, включая китайские и глобальные версии.

Источник изображения: Esmonde Yong/unspalsh.com Согласно январскому рейтингу Andreessen Horowitz, компания курирует 5 из 50 наиболее популярных в мире пользовательских ИИ-приложений по количеству ежемесячных активных пользователей. В ByteDance работают команды исследователей в филиалах в Сингапуре и даже США. Напряжённость в отношениях между США и Китаем мешает бизнесу ByteDance: в январе компании пришлось передать американское подразделение TikTok под контроль «дружественно настроенным» к США инвесторам. Более трёх лет китайские технобизнесы имеют дело с американским экспортным контролем, не позволяющим напрямую продавать Китаю передовые ИИ-чипы вроде моделей серии Blackwell. Для развития технологий китайские компании вынуждены тратить всё больше средств на доступ к вычислительным мощностям за рубежом, благодаря чему возникла целая индустрия посредников, строящих ЦОД на продуктах NVIDIA для сдачи в аренду китайским клиентам. По имеющимся данным, в конце 2023 года инвесторы создали компанию Aolani с материнским холдингом на Каймановых островах. В числе инвесторов — сингапурская K3 Ventures. Aolani является приоритетным облачным партнёром NVIDIA, имеющим доступ к её новейшим чипам. С февраля 2025 года Aolani сдаёт ByteDance в аренду ИИ-серверы в Малайзии на основе ускорителей NVIDIA H100. За ускорители Blackwell компания ByteDance уже внесла предварительные платежи. Они будут развёрнуты в Малайзии. Помимо Малайзии, компания намерена создать мощности в Южной Корее, Австралии и Европе.

Источник изображения: Bloomberg Подчёркивается, что бизнес сотрудничает с американской юридической компанией, чтобы соответствовать американским требованиям. По мнению юристов, изменения правовых норм будут носить «перспективный, а не ретроспективный характер». Отмечается, что Aolani соблюдает все правила экспортного контроля, а ускорители не передаются клиентам и те не имеют на них никаких прав. В NVIDIA также придерживаются позиции, что американские правила экспорта позволяют создавать облачные сервисы вне стран, подпадающих под ограничения, вроде Китая, а сам вендор проверял всех облачных партнёров, прежде чем продавать чипы прямо или косвенно. По информации The Wall Street Journal, ByteDance вела переговоры об использовании ИИ-серверов с более чем 7 тыс. B200 в ЦОД в Индонезии, а Reuters сообщает, что компания также вела переговоры с США о разрешении покупки ускорителей NVIDIA H200, но её не удовлетворили условия их использования. Ещё в 2024 году сообщалось, что китайские компании нашли лазейку в законах США для доступа к передовым ИИ-ускорителям и моделям в облаках AWS и Azure, причём на территории самих Соединённых Штатов. Также в конце 2025 года появилась информация, что китайская INF Tech обошла санкции США на доступ к ускорителям NVIDIA Blackwell через индонезийское облако.

13.03.2026 [11:29], Сергей Карасёв

Tenstorrent представила настольную ИИ-систему TT-QuietBox 2 с СЖО на базе RISC-VКанадский стартап Tenstorrent анонсировал настольную рабочую станцию TT-QuietBox 2, предназначенную для решения ресурсоёмких задач в области ИИ. Утверждается, что новинка способна поддерживать большие языковые модели, насчитывающие до 120 млрд параметров. Ключевой составляющей TT-QuietBox 2 являются четыре фирменных ускорителя Blackhole. Каждый из них содержит 16 «больших» ядер RISC-V, 120 ядер Tensix, 210 Мбайт памяти SRAM и 32 Гбайт памяти GDDR6 с пропускной способностью 512 Гбайт/с. Таким образом, в общей сложности задействованы 64 ядра RISC-V, 480 ядер Tensix и 128 Гбайт памяти GDDR6. Рабочая станция также несёт на борту 256 Гбайт памяти DDR5.

Источник изображения: tenstorrent.com Реализована система жидкостного охлаждения. Питание осуществляется от обычной розетки: производитель подчеркивает, что станции не требуется специально оборудованное помещение или серверная стойка. На устройстве применяется платформа Ubuntu 24.04; используется полностью открытый программный стек. Заявлена поддержка популярных фреймворков, таких как PyTorch, ONNX и TensorFlow. Суммарная пиковая производительность на операциях ИИ достигает 2654 Тфлопс (BlockFP8). В качестве примера приводится работа с моделью Llama 3.1 70B (70 млрд параметров): быстродействие составляет 476,5 токена/с. А модель Boltz-2 формирует структуру белка из 686 аминокислот за 49 с (на одном чипе Blackhole). Для сравнения, современному процессору для выполнения такой задачи, как утверждается, требуется около 45 мин. Благодаря наличию сразу четырёх ускорителей Blackhole система способна параллельно моделировать структуры нескольких белков. В продажу станция TT-QuietBox 2 поступит во II квартале нынешнего года по ориентировочной цене $10 тыс.

12.03.2026 [15:42], Андрей Крупин

RuVDS запустил дата-центр в АнтарктидеХостинг-провайдер RuVDS совместно с Университетом морской практики и арктического туризма и компанией «Стратонавтика» приступил к испытаниям возможностей экспериментального дата-центра, развёрнутого на российской антарктической станции Беллинсгаузен, расположенной на полуострове Файлдс юго-западной части субантарктического острова Кинг-Джордж (Ватерлоо). Оборудование для ЦОД было доставлено на станцию в два этапа: сначала – самолётом из России в аргентинский город Ушайя, а затем — морским путём, через пролив Дрейка. Перечень устройств, доставленных на антарктическую станцию, включал в себя защищённое серверное оборудование, подобранное в том числе и с учётом сложностей морского перехода, а также приёмник сигнала с космического аппарата. Транспортировка была обеспечена при поддержке аэрокосмической лаборатории «Стратонавтика».

География вычислительных площадок RuVDS (источник изображения: ruvds.com) Центр обработки данных реализован в рамках концепции минимального энергопотребления и влияния на окружающую среду Антарктиды. Вычислительный комплекс предназначен как для решения научных задач, так и для доступа обычных пользователей. «Мы подходили к проекту подготовленными, уже имея за плечами опыт запуска ЦОД на Северном полюсе. Но с Антарктидой, конечно, всё было сложнее: сказывались и логистические трудности, и в целом большая масштабность проекта. Рассчитываем, что локация в Антарктиде прослужит несколько месяцев, после чего оборудование будет безвозмездно передано в пользование сотрудникам станции», — сообщил генеральный директор RuVDS.

12.03.2026 [15:31], Руслан Авдеев

3i Infrastructure приобрела контрольный пакет норвежского подземного ЦОД Lefdal Mine Datacenter за €300 млнИнвестиционная группа 3i Infrastructure приобрела контрольный пакет акций норвежского оператора ЦОД Lefdal Mine Datacenter (LMD). Компания согласилась инвестировать в его бизнес €300 млн ($347,3 млн) в обмен на акции. Сделку планируют завершить летом 2026 года, сообщает Datacenter Dynamics. LMD относится к фонду, управляемому Columbia Threadneedle Investments, которая намерена продолжить инвестиции в компанию совместно с 3i Infrastructure. В рамках сделки покупается и портфель активов в сфере возобновляемой энергетики. 3i Investments будет контролировать совокупные инвестиции общим объёмом €400 млн. LMD фактически представляет собой крупнейший по площади дата-центр в Европе, открытие которого было анонсировано в 2015 году, а фактически состоялось в 2017-м. Он занимает 120 тыс. м2 в 75 подземных залах старой оливиновой шахты, но подавляющее большинство помещений пока остаются пустыми. В ЦОД находится крупнейший в Норвегии суперкомпьютер Olivia. В 2020 году контрольный пакет акций LMD приобрёл европейский фонд Columbia Threadneedle (ESIF) у компании Rittal, а в апреле 2023 года Lefdal увеличила мощность своего ЦОД на 60 МВт, подключившись к региональной электросети на 132 кВ — доступная мощность выросла с 20 до 80 МВт, а в перспективе может увеличиться до 200 МВт. По данным Lefdal, клиенты уже освоили 37 МВт, ещё 43 МВт законтрактованы и находятся в стадии строительства. Утверждается, что компаниям выгодны надёжное электроснабжение Норвегии и низкие затраты на обслуживание ЦОД. Достижению повышенной эффективности способствует подземное расположение объекта и используемая технология охлаждения морской водой с замкнутым контуром. Пока, по имеющимся данным, для размещения ЦОД используется лишь один из шести уровней шахты.

Источник изображения: LMD Сама 3i Infrastructure, акции которой торгуются на Лондонской фондовой бирже, специализируется на инвестициях в инфраструктуру. Среди прочих подконтрольных активов — немецкая телеком-компания DNS:NET, занимающаяся прокладкой подводных кабелей FLAG, норвежская Tampnet, а также энергетические и коммунальные бизнесы по всей Европе. Управляющая инвестициями 3i Investments является дочерней структурой 3i Group — британской компании, действующей в сфере прямых инвестиций и венчурного капитала. Последняя основана в 1945 году Банком Англии. Дата-центры довольно часто размещаются в заброшенных шахтах. Осенью 2023 года сообщалось, что итальянцы построят ЦОД Trentino Data Mine в доломитовой шахте Сан-Ромедио. В январе 2024 года появилась информация о том, что заброшенные шахты могут стать хранилищами тепла эдинбургского суперкомпьютера. В том же месяце — о том, что дата-центр Data Center Ridge охладят водой из заброшенных шахт. Около года назад появилась информация, что Public Power Corp (PPC) представила план строительства ЦОД в старых угольных шахтах Греции. Более того, в конце 2024 года в Итальянских Альпах планировалось построить первый в Европе дата-центр в действующей шахте. В свете последних событий на Ближнем Востоке эксперты не исключают, что подход к обеспечению устойчивости облаков предстоит пересмотреть, в том числе уделив внимание физической защите ЦОД.

12.03.2026 [11:38], Руслан Авдеев

Amazon потребовала заблокировать запуск миллиона спутников-ЦОД SpaceX — и сама попала под критикуКомпания Amazon потребовала от американских регуляторов отклонить поданную SpaceX заявку на одобрение миллионной группировки спутников для ЦОД. Компания назвала идею «спекулятивной» и «нереалистичной», сообщает The Register. Тем временем она сама столкнулась с критикой со стороны Федеральной комиссии по связи США (FCC). Недавно SpaceX предложила создать орбитальную группировку спутников-ЦОД, подав соответствующую заявку в FCC. Amazon Leo, управляющая спутниковой сетью связи, конкурирующей со Starlink компании SpaceX, немедленно выступила с возражениями. Leo объявила, что в заявке есть лишь самые общие сведения о том, как SpaceX намерена реализовать свои планы. Последняя запрашивает разрешение для вывода на низкую околоземную орбиту миллиона спутников. Для сравнения, сейчас вблизи Земли находится около 15 тыс. аппаратов. SpaceX заявляет, что создание такой группировки станет первым шагом на пути создания т.н. «цивилизации второго типа» по шкале Кардашева, способной использовать все энергетические ресурсы родной звезды. Amazon подчёркивает, что в заявке не указаны ни конструкция спутников, ни радиочастотные характеристики устройств, ни планы контроля сближений космических аппаратов и борьбы с помехами в подобном масштабе. Другими словами, сообщается о «завышенных амбициях», а не о реальном плане. Критики утверждают, что речь идёт о спекуляциях, по форме не соответствующих правилам FCC. Вопросы по поводу возможного внесения помех астрономическим наблюдениям имеются и к группировке Amazon Leo. Кроме того, компанию и саму обвиняют в загрязнении окружающей среды из-за массовых ракетных пусков и сгорания спутников по мере их схода с орбиты. Ещё в 2025 году основатель Amazon Джефф Безос (Jeff Bezos) с удовлетворением прогнозировал, что гигаваттные ЦОД на солнечной энергии за два десятка лет заполнят орбиту Земли, поэтому жалобы на SpaceX вряд ли вызваны заботой об окружающей среде.

Источник изображения: David Clode/unsplash.com Более того, заявку требуют отклонить с довольно странной формулировкой — как «формально неполную». В любом случае, если FCC решит дать жалобе ход, Amazon просит «в полной мере разобраться» с проблемами, связанными с развёртыванием группировки подобного масштаба, и потребовать от SpaceX конкретных технических подробностей. Также Amazon предупреждает, что компания-конкурент фактически добивается разрешения на «орбитальную монополию», превращающую SpaceX в эксклюзивного «привратника» в космосе — вероятно, в этом и заключаются основные опасения. Не так давно эксперты Gartner скептически отнеслись к идее размещения в космосе дата-центров, буквально назвав её «вершиной безумия». По их мнению, эксплуатация таких объектов никогда не будет рентабельной и не сможет удовлетворить спрос на вычислительные мощности на Земле. По имеющимся данным, группировка Amazon Leo (ранее Project Kuiper) насчитывает на орбите более 200 спутников, тогда как у Starlink их более 9,9 тыс. FCC в ответ на жалобу Amazon посоветовала сосредоточиться на собственных планах запуска, поскольку компания на 1 тыс. спутников отстаёт от собственного проекта по выводу на орбиту спутников связи — к июлю 2026 года она собиралась вывести 1,6 тыс. аппаратов, но в конце января попросила FCC продлить срок их вывода до июля 2028 года по разным причинам, включая нехватку ракет в краткосрочной перспективе. При этом в отдельной заявке Amazon просит разрешение вывести на орбиту в общей сложности 4,5 тыс. интернет-спутников. Заявка на вывод миллиона спутников — рекордная из числа дошедших до стадии подачи. Планы развёртывания ЦОД в космосе имеют многие IT-бизнесы, включая Axiom Space, NTT, Ramon.Space, Aetherflux и Sophia Space, а Starcloud (ранее Lumen Orbit) уже вывела в космос микро-ЦОД на основе одного ИИ-ускорителя для тестов. Один из основателей Google Эрик Шмидт (Eric Schmidt) говорил, что купил компанию Relativity Space для вывода в космос собственных ЦОД. Наконец, Google в конце 2025 года анонсировала Project Suncatcher, предусматривающий создание в космосе совместно с компанией Planet дата-центров на основе тензорных ускорителей самой Google.

12.03.2026 [11:23], Владимир Мироненко

Intel представила чип Heracles, который в 5000 раз быстрее серверных процессоров в вычислениях с FHEКомпания Intel представила на конференции ISSCC чип Heracles с поддержкой полностью гомоморфного шифрования (FHE), который превосходит топовый серверный процессор Intel по скорости вычислений с FHE в 5 тыс. раз, сообщил ресурс IEEE Spectrum. FHE позволяет выполнять вычисления над данными в зашифрованном виде без их расшифровки, но на стандартных процессорах и видеокартах оно работает крайне медленно. Heracles построен на основе 3-нм технологии FinFET и примерно в 20 раз больше большинства исследовательских чипов FHE, имеющих размеры 10 мм2 или менее. В основе Heracles лежат 64 вычислительных ядра — так называемые пары тайлов, — расположенные в сетке восемь на восемь и служащие в качестве SIMD-движков для полиномиальных вычислений, манипуляций и других операций, составляющих вычисления в FHE, а также для их параллельного выполнения. Встроенная в кристалл сеть 2D-mesh соединяет тайлы друг с другом широкими шинами по 512 байт. На чипе данные размещаются в 64 Мбайт кеша, откуда они могут передаваться по массиву со скоростью 9,6 Тбайт/с, переходя от одной пары тайлов к другой. Чтобы предотвратить взаимное влияние перемещения данных и математических вычислений, Heracles использует три синхронизированных потока инструкций: один для перемещения вне чипа, один для перемещения внутри чипа и один для арифметических операций. Чип размещён в корпусе с жидкостным охлаждением вместе с двумя стеками памяти HBM по 24 Гбайт (суммарно 48 Гбайт с ПСП 819 Гбайт/с).

Источник изображения: Intel Данная конструкция позволяет Heracles, работающему на частоте 1,2 ГГц, выполнять критически важные математические преобразования FHE всего за 39 мс, что в 2355 раз быстрее, чем может предложить Intel Xeon, работающий на частоте 3,5 ГГц. По семи ключевым операциям Heracles быстрее него в 1074–5547 раз в зависимости от объёма необходимых операций перераспределения (shuffling). Компания продемонстрировала на ISSCC возможности Heracles на примере простого частного запроса к защищённому серверу. Он имитировал запрос избирателя на проверку правильности регистрации его бюллетеня. В данном случае у штата есть зашифрованная база данных избирателей и их голосов: избиратель шифрует свой идентификационный номер и голос, а сервер проверяет совпадение без расшифровки и возвращает зашифрованный ответ, который пользователь затем расшифровывает на своей стороне. На Xeon этот процесс занял 15 мс, а Heracles справился с задачей за 14 мкс. Казалось бы, эта разница незаметна для отдельного человека, но проверка 100 млн бюллетеней занимает более 17 дней работы Xeon против всего 23 минут на Heracles. Проект Heracles был запущен пять лет назад в рамках программы DARPA по ускорению FHE с помощью специализированного оборудования. Разработкой подобных чипов также занимается ряд стартапов, включая Fabric Cryptography, Cornami и Optalysys. Сану Мэтью (Sanu Mathew), руководитель исследований в области защищённых схем в Intel, считает, что у компании есть большое преимущество, поскольку её чип может выполнять больше вычислений, чем любой другой ускоритель FHE, созданный до сих пор. «Heracles — это первое оборудование, работающее в масштабе», — говорит он. В дальнейшем компания планирует повышать скорость вычислений чипа за счёт тонкой настройки ПО. Она также будет испытывать более масштабные задачи FHE и изучать улучшения аппаратного обеспечения для потенциального следующего поколения. «Это как первый микропроцессор… начало целого пути», — отмечает Мэтью.

12.03.2026 [10:05], Руслан Авдеев

NVIDIA инвестирует в Nebius $2 млрд в рамках стратегического партнёрства в сфере ИИ ЦОДNVIDIA объявила о намерении инвестировать $2 млрд в компанию Nebius Group в рамках стратегического партнёрства, предусматривающего разработку и строительство ИИ ЦОД, сообщает Bloomberg. В последние дни новости об очередных миллиардных инвестициях NVIDIA публикуются почти регулярно. В этот раз NVIDIA потратит средства на Nebius в рамках стратегического партнёрства — фактически компания нередко вкладывает средства в бизнесы, покупающие её ускорители. Базирующаяся в Амстердаме Nebius к концу 2030 года намерена внедрить более 5 ГВт систем на решениях NVIDIA. Речь идёт о сотрудничестве, касающемся полного стека ИИ-технологий — от разработки архитектуры ИИ-фабрик до взаимодействия в сфере программного обеспечения. Это позволит Nebius ускорить строительство передовой облачной платформы. Nebius активно внедряет технологии NVIDIA на глобальном уровне, включая строительство многочисленных ИИ-фабрик гигаваттного уровня в США. Чтобы Nebius смогла обеспечить более 5 ГВт к концу 2030 года, NVIDIA поддержит раннее внедрение компанией своих ИИ-ускорителей новейшего поколения.

Источник изображения: NVIDIA В рамках партнёрства предусмотрено несколько векторов взаимодействия:

NVIDIA нередко использует свои, почти неисчерпаемые финансовые ресурсы для финансирования расширения ИИ-инфраструктуры на своих чипах. Это уже вызвало критику экспертов, допускающих, что такие циркулярные инвестиции способствуют возникновению пузыря на рынке ИИ. В январе 2026 года NVIDIA анонсировала вложение $2 млрд в конкурента Nebius — компанию CoreWeave для внедрения своих продуктов, а совсем недавно NVIDIA поддержала развёртывание 1 ГВт мощностей стартапом Thinking Machines Lab. Неооблачный провайдер Nebius появился после раскола «Яндекса» и продажи его российской части бизнеса в 2024 году за $5,2 млрд российским покупателям. В конце того же года Nebius привлекла $700 млн от группы инвесторов, включавшей NVIDIA. По состоянию на конец 2024 года NVIDIA владела акциями компании на сумму $33 млн. Совсем недавно IT-гигант выделил ещё $4 млрд на связанные с ИИ проекты. NVIDIA инвестировала по $2 млрд в поставщиков лазеров и фотоники для ИИ ЦОД — компании Lumentum и Coherent. |

|