Материалы по тегу: финансы

|

25.06.2026 [00:50], Владимир Мироненко

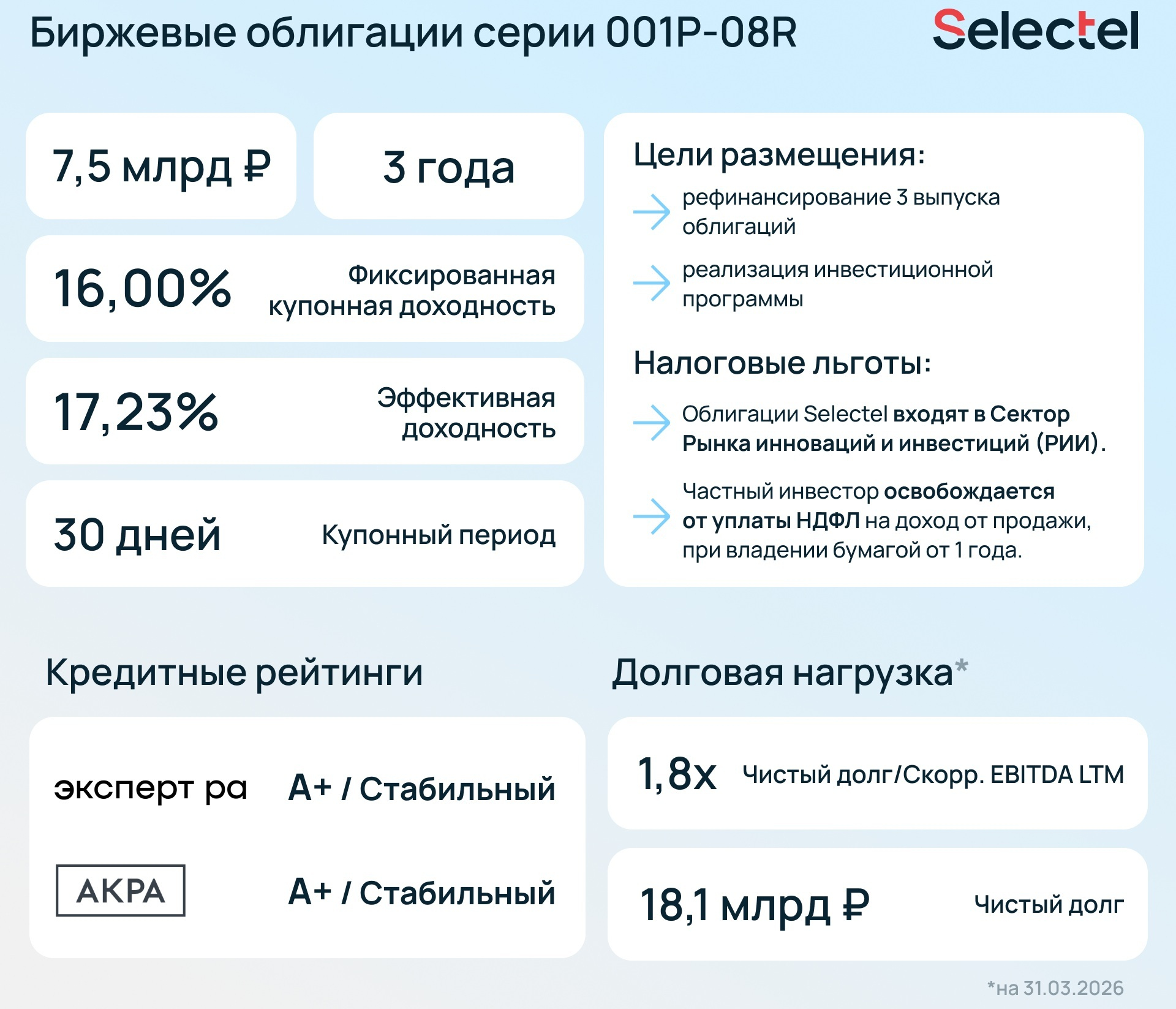

Selectel разместил новый выпуск облигаций на 7,5 млрд рублейSelectel, крупнейший независимый провайдер IT-инфраструктуры в России, объявил о планах разместить новый выпуск облигаций на общую сумму 5 млрд руб. с фиксированной ставкой купона и сроком обращения три года. Агентом по размещению облигаций выступит ИК «Табула Раса». Согласно пресс-релизу, установленный ориентир по доходности не превышает значение кривой бескупонной доходности (КБД) Московской биржи на сроке 3 года плюс 235 б.п. Выплаты купона будут производиться через каждые 30 дней. Сбор книги заявок ожидается 8 июля. Компания имеет подтвержденные рейтинги кредитоспособности от независимых рейтинговых агентств: А+(RU) от «АКРА» и ruAA- от «Эксперт РА» со стабильным прогнозом.

Источник изображений: Selectel Привлеченные средства будут направлены на рефинансирование облигационного выпуска серии 001P-03R объёмом 3 млрд руб., который будет погашен в августе 2026 года, а также на реализацию инвестиционной программы Selectel. Глава компании сообщил, что облигационные выпуски обеспечивают ресурсы для реализации долгосрочных планов компании по развитию на рынке облачной инфраструктуры, позволяя сохранять необходимую гибкость в управлении капиталом. Он отметил, что по сравнению с прошлым годом количество клиентов выросло на 8 тыс. На текущий момент в обращении находятся четыре облигационных займа Selectel общим объёмом 20 млрд руб., включая 001P-03R(RU000A106R95), 001P-05R(RU000A10A7S0), 001P-06R(RU000A10CU89), 001P-07R (RU000A10EEZ9). В 2025 году выручка Selectel составила 18,3 млрд руб. (рост на 39 % год к году). Показатель скорректированной EBITDA увеличился год к году на 38 % до 9,7 млрд руб., что соответствует рентабельности по скорр. EBITDA 53 %. Отношение чистого долга к скорр. EBITDA LTM составило 1,8х на 31 марта 2026 года. UPD 08.07.2026: Selectel разместил выпуск облигаций серии 001P-08R на сумму 7,5 млрд руб. Из них 3 млрд руб. будут направлены на рефинансирование облигаций Selectel серии 001P-03R, оставшиеся 4,5 млрд руб. будут направлены на инвестиции и масштабирования бизнеса. Ставка купона зафиксирована на уровне 16 % годовых, срок обращения составляет 3 года. Техническое размещение и старт торгов запланированы на 13 июля 2026 года.

24.06.2026 [22:07], Владимир Мироненко

Акции Cerebras Systems упали, несмотря на почти двукратный рост выручкиАкции Cerebras Systems упали примерно на 14 % на предварительных торгах после того, как компания объявила результаты за I квартал 2026 года, закончившийся 31 марта, и прогноз на текущий. Выручка Cerebras выросла на 94 % по сравнению с аналогичным периодом прошлого года и на 13 % по сравнению с предыдущим кварталом, составив $193,4 млн при прогнозе Уолл-стрит в $180,8 млн (по данным Investing.com). Компания заявила, что рост был обусловлен растущим спросом на ИИ-чипы и облачные сервисы инференса, которые всё чаще используются для обработки больших объёмов задач. Операционные убытки составили $15,0 млн, тогда как годом ранее этот показатель был равен $28,5 млн. Чистые убытки тоже стали немного меньше — $14,0 млн против $23,9 млн год назад. Компания не оправдала ожиданий Уолл-стрит по чистым убыткам, которые составили $0,22 на разводнённую акцию при консенсус-прогнозе аналитиков в размере $0,16 на разводнённую акцию.

Источник изображения: Cerebras Systems Структура доходов Cerebras заметно изменилась. Выручка компании от продажи оборудования выросла на 59 % в годовом исчислении до $110,6 млн, а выручка от облачных сервисов и других услуг увеличилась на 178 % до $82,8 млн, что свидетельствует о всё большем вкладе в бизнес компании сервисов для обработки данных. «Для инвесторов и операторов инфраструктуры этот переход может оказаться столь же важным, как и сама технология Cerebras», — отметил ресурс Converge! Network Digest. Cerebras ожидает получить во II квартале выручку примерно $194 млн (рост примерно на 88 % в годовом исчислении). За весь 2026 финансовый год компания прогнозирует выручку в диапазоне от $855 до $865 млн, что примерно на 69 % больше год к году в среднем показателе. Однако прогноз валовой прибыли за II квартал в размере от 36 % до 38 %, что гораздо ниже по сравнению с 47 % в I квартале, был негативно воспринят инвесторами, что привело к падению цены акций компании. Несмотря на негативную реакцию инвесторов, аналитики Morgan Stanley заявили, что Cerebras показала «сильный дебютный квартал» после IPO, указав на «потенциал роста выручки и существенный потенциал роста валовой прибыли». Прогноз валовой прибыли Cerebras оказался выше прогноза банка в 24 % и консенсус-прогноза Уолл-стрит в 24,6 %.

24.06.2026 [16:49], Руслан Авдеев

Вирджиния первой в истории одобрила налог на электричество для ЦОД, включая то, что операторы будут генерировать самиЗаконодательные власти штата Вирджиния (США) одобрили проект бюджета, в котором предусмотрен налог на потребление ЦОД электроэнергии. При этом отрасль сохранит действующую льготу по налогу с продаж и налогу на покупку и использование оборудования. Это первый в истории индустрии налог, напрямую привязанный к объёмам потребляемой дата-центрами энергии. Налог был одобрен обеими палатами местного законодательного собрания и теперь направлен на подпись губернатору, сообщает Datacenter Knowledge. Сегодня Вирджиния, особенно Северная Вирджиния, является крупнейшим рынком ЦОД в мире и своеобразным индикатором для всей отрасли. Налог на потребление ЦОД электричества должен составить $0,011/кВт∙ч, новые нормы должны вступить в силу с 1 июля 2026 года. Ожидается, что налог будет приносить в бюджет штата $600 млн/год в следующие два года. Мера распространяется на электричество, поставляемое коммунальными энергокомпаниями, конкурирующими розничными поставщиками, а также на электричество, генерируемое при самих дата-центрах, в том числе «за счётчиком», т.е. без подключения к магистральным энергосетям. Предусмотрен и довольно необычный механизм возврата средств. Если годовые поступления, связанные с налогом, будут выше $600 млн, излишки направят в специальный фонд и возвратят операторам ЦОД пропорционально уплаченному налогу.

Источник изображения: STEPHEN POORE/unspalsh.com Окончательный вариант законопроекта значительно отличается от первоначального, где, в частности, предлагался налог на резервные генераторы исходя из разрешённой мощности, который, по оценкам, за двухлетний бюджетный период принёс бы $1,8 млрд. По словам бывшего председателя регулятора FERC Марка Кристи (Mark Christie), речь идёт скорее о «компенсирующем механизме», чем о фундаментальном изменении политики Вирджинии. ЦОД всё ещё пользуются значительными субсидиями штата, но теперь они частично компенсируются новым налогом. Например, ЦОД мощностью 500 МВт будет платить по $48 млн ежегодно в случае непрерывной работы, 1 ГВт — почти $100 млн. По словам экспертов, фактически налог эквивалентен увеличению «эффективной стоимости» электричества для ЦОД чуть более чем на 10 %. Согласно проекту закона, местный регулятор State Corporation Commission должен разработать правила применения налога в течение 60 дней после принятия бюджета. Также предусмотрена специальная льгота на оплату электричества для отдельных крупных потребителей, но ЦОД прямо исключаются из их числа. Речь идёт о производственных и распределительных объектах со спросом не менее 25 МВт, имеющих не менее 200 рабочих мест. Предел участия установлен на уровне 150 МВт, если регулятор не посчитает, что более широкий лимит соответствует интересам общества. При этом некоторые эксперты подчёркивают, что новый налог не решает вопрос оплаты строительства генерирующих и сетевых мощностей для компенсации растущего спроса ЦОД. Указывается, что мера никак не защитит рядовых потребителей от перекладывания на них расходов на необходимую новую энергетическую инфраструктуру. Кроме того, коммунальные компании вроде Dominion Energy инвестируют средства в инфраструктуру ещё до того, как получат обязательства от клиентов о покупках электричества, и новый закон никак не решает эту проблему. Будучи крупнейшим рынком ЦОД в США и мире, Вирджиния является своеобразным «законодателем мод» в соответствующей индустрии, и решения её парламентариев могут сказаться на рынках ЦОД за тысячи километров от штата — власти других штатов и регионов могут взять подобную практику на вооружение. Это, возможно, поможет найти баланс между стимулированием отрасли и покрытием расходов на инфраструктуру.

24.06.2026 [16:03], Владимир Мироненко

Разработчик ИИ-интерконнекта Upscale AI провёл новый раунд финансирования на $190 млн при поддержке NVIDIAСтартап Upscale AI, специализирующийся на разработке сетевой ИИ-инфраструктуре, объявил о привлечении $190 млн в рамках раунда финансирования серии A-1. В общей сложности инвестиции в стартап составили $500 млн, а его рыночная стоимость выросла до $2 млрд. Раунд возглавил индийский фонд Premji Invest с активами в $15 млрд, который ранее инвестировал в Sysdig и CrowdStrike. В раунде приняли участие новые инвесторы, включая NVIDIA, Salesforce Ventures, Seligman Ventures и Temasek, а также существующие инвесторы, в том числе Maverick Silicon, Mayfield, Prosperity7 Ventures, StepStone Group и Tiger Global. Upscale AI сообщил, что использует привлечённые средства для масштабирования бизнеса и ускорения внедрения своего интерконнекта для ИИ-платформ передовой сетевой технологии, разработанной специально для ИИ. Предыдущий раунд финансирования Upscale AI состоялся в январе 2026 года.

Источник изображения: Upscale AI Upscale AI разрабатывает масштабируемые коммутаторы, оптимизированные для ИИ-нагрузок. Стартап позиционирует свою линейку коммутаторов SkyHammer как решение, разработанное специально для этих целей. Upscale также придерживается открытых стандартов, включая UALink, SONiC и ESUN. Upscale создаёт то, что он называет открытой сетевой инфраструктурой, которая позволяет чипам разных производителей работать вместе на полной скорости. «Мы пытаемся заставить эти GPU говорить на одном языке», — сказал соучредитель и генеральный директор Барун Кар (Barun Kar) в интервью Fortune. Upscale был основан в 2024 году Баруном Каром и Радживом Хемани (Rajiv Khemani). Кар был одним из основателей Palo Alto Networks и курировал весь портфель Ethernet в Juniper Networks, прежде чем они объединили усилия в Auradine, стартапе по разработке чипов на основе блокчейна и ИИ, где и был создан Upscale. Хемани, в свою очередь, занимал руководящие должности в таких компаниях, как Innovium (приобретена Marvell) и Cavium, а также работал в Intel, NetApp и Sun Microsystems. По прогнозам Dell’Oro Group, к 2030 году ежегодные расходы на коммутаторы для ИИ ЦОД превысят $100 млрд, поскольку Microsoft, Google, Meta✴ и Amazon стремительно развивают свои ИИ-инфраструктуры. Пять крупнейших технологических компаний потратят примерно от $660 до $690 млрд на инфраструктуру только в 2026 году, что почти вдвое больше, чем в 2025 году.

24.06.2026 [15:46], Руслан Авдеев

Backblaze предоставит CoreWeave HDD-хранилища на $335 млнПредоставляющие услуги облачного хранения данных Backblaze заключила с лидером неооблачного рынка CoreWeave пятилетнее соглашение стоимостью $335 млн на несколько Эбайт, сообщает Blocks & Files. В число клиентов CoreWeave входят 9 из 10 крупнейших разрабочтиков ИИ-моделей, корпоративные пользователи и исследовательские организации. Это вторая крупная сделка CoreWeave с поставщиком систем хранения — в ноябре с VAST Data был заключен контракт на $1,17 млрд Backblaze обеспечит HDD-хранилище для CoreWeave AI Object Storage. Клиенты, уже использующие этот сервис с патентованным распределённым кешем LOTA, получат доступ к новым мощностям немедленно, без необходимости модификации кода. По словам Backblaze, без хранилищ будут простаивать даже самые производительные вычислительные ресурсы. Сегодня сервис Backblaze B2 Cloud Storage уже имеет более 100 тыс. клиентов по всему миру, среди них есть четыре неооблачных провайдера. Для них компания создала B2 Neo, специальную версию сервиса. По словам компании, некоторые неооблака полагались на All-Flash СХД, но по мере масштабирования платформ и роста ИИ-нагрузок экономика сервисов стала сложнее. Сегодня SSD кратно дороже HDD. Твердотельные накопители хороши для сценариев, где нужна минимальная задержка при относительно небольших объёмах данных, но на экзабайтных масштабах ситуация иная, поэтому неооблака ищут способ внедрить HDD-хранилища.

Источник изображения: Backblaze VAST Data, ключевой партнёр ряда неооблачных провайдеров, говорила, что большие затраты не мешают клиентам хранить всё на SSD, и переносить старые данные в архивы они не планируют. Тем не менее, в свете соглашения Backblaze и CoreWeave, точку зрения, возможно, придётся пересмотреть.

24.06.2026 [01:02], Владимир Мироненко

Дата-центры важнее людей: Oracle сократила за прошедший финансовый год 21 тыс. сотрудниковКомпания Oracle сократила штат примерно на 13 % в 2026 финансовом году, завершившемся 31 мая 2026 года, о чём она сообщила в годовом отчёте, направленном в Комиссию по ценным бумагам и биржам США (SEC) и опубликованном 22 июня. Как указано в документе, по состоянию на 31 мая 2026 года в Oracle работало 141 тыс. сотрудников, тогда как годом ранее штат включал 162 тыс. человек. То есть сокращения коснулись 21 тыс. рабочих мест. Расходы компании на выходные пособия и другие затраты, связанные с увольнениями, составили $1,84 млрд, что почти в пять раз больше, чем в 2025 финансовом году. В документе сообщается, что корректировка численности персонала была вызвана различными факторами, включая изменения в управлении и продуктах, проблемы с производительностью, изменения в стратегии и приобретения. Ранее сообщалось, что Oracle рассматривает возможность сокращения штата на 20–30 тыс. сотрудников в целях экономии, что позволило бы получить около $8–$10 млрд свободного денежного потока, поскольку традиционные финансовые институты всё меньше доверяют стратегии Oracle, в первую очередь из-за сделок с OpenAI.

Источник изображения: Alice Pasqual / Unsplash Расширение ИИ-инфраструктуры и строительство ЦОД требует значительных средств. Как сообщает Data Center Dynamics, в этом году Oracle выделила около $45 млрд заёмных и собственных средств на строительства ЦОД для своих клиентов, включая AMD, Meta✴, Nvidia, OpenAI, TikTok, xAI и т.д. Осенью прошлого года компания взяла на себя дополнительные $18 млрд долга, а в начале этого сообщила, что намерена взять в долг ещё $50 млрд на строительство ИИ ЦОД и уже выпустила новые облигации на $25 млрд. Финансовый директор Oracle Хилари Максон (Hilary Maxson) сообщила в ходе последнего квартального отчёта, что компания планирует привлечь $40 млрд в виде заёмных и акционерных средств в 2027 финансовом году, включая «уже объявленный выпуск акций на сумму $20 млрд», но не «ожидает привлечения дополнительного заемного финансирования в 2026 календарном году». Капитальные затраты Oracle в 2026 финансовом году составили $55,7 млрд, и ожидается, что в 2027 финансовом году они увеличатся до $90–$95 млрд.

23.06.2026 [12:00], Руслан Авдеев

Groq привлекла $650 млн на развитие своей облачной инференс-платформыСтартап Groq, занимающийся разработкой чипов для инференса и купленный NVIDIA за $20 млрд, объявил о привлечении $650 млн на развитие собственного облака, сообщает Silicon Angle. Возглавили раунд инвестиционная группа Disruptive и хеджевый фонд Infinitum. В декабре 2025 года NVIDIA согласилась заключить исключительное лицензионное соглашение на технологии и наняла нескольких сотрудников Groq, в том числе её основателя и генерального директора. При этом формально «зелёным» облако GroqCloud в рамках сделки не досталось. Компания раскрыла, что её облачная платформа обрабатывает триллионы токенов в неделю для 5 млн разработчиков.

Источник изображения: NVIDIA Облачная инфраструктура Groq работает на базе 13 ЦОД на нескольких континентах. Компания рассчитывает потратить привлечённые средства для расширения мощностей до 200 МВт к 2027 году. В Groq утверждают, что часть новых вычислительных мощностей получит системы NVIDIA LPX на основе LPU 3. Прочие облачные операторы в теории тоже способны создать сервис для инференса на основе решений NVIDIA/Groq.

22.06.2026 [13:41], Руслан Авдеев

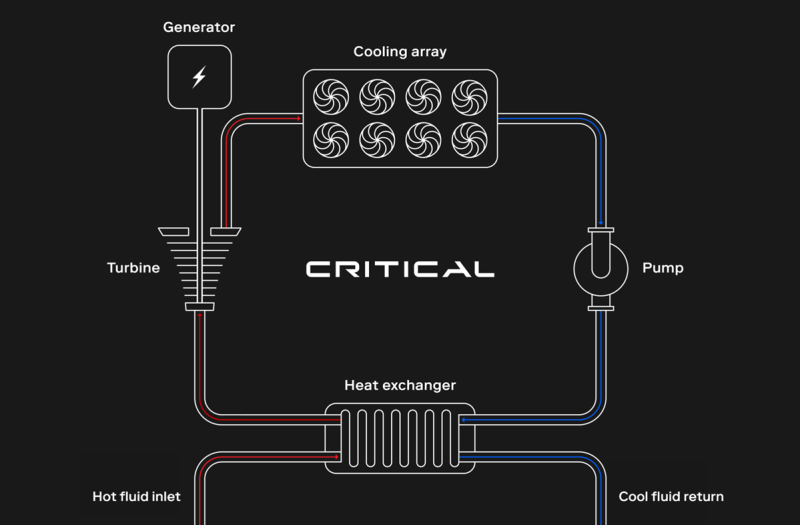

Critical Energy привлекла $22 млн на строительство модульных геотермальных электростанций для ИИ ЦОДАмериканская Critical Energy, специализирующаяся на разработке и создании готовых модульных геотермальных электростанций, привлекла $22 млн стартового финансирования, сообщает Datacenter Dynamics. Базирующаяся в Лос-Анджелесе компания объявила о закрытии раунда финансирования, возглавленного Susa Ventures и Upfront Ventures. Она планирует использовать вырученные средства для развития своих технологий и ускорить реализацию плана по созданию полномасштабного коммерческого завода, который должны ввести в эксплуатацию в 2027 году. Critical Energy основана и возглавляется выходцем из SpaceX Спенсером Джексоном (Spencer Jackson). Компания намерена предложить модульные геотермальные решения для сектора ИИ ЦОД. Её энергомодули Apex разработаны с расчётом на заводское производство, поставку в контейнерах и сборку на тех площадках, где они и будут генерировать энергию.

Источник изображения: Critical Energy Компания предлагает две модели — Apex 2500 и Apex 5000, обеспечивающие 2,5 МВт и 5 МВт соответственно. По данным компании, первый вариант рассчитан на «стандартную» геотермальную энергию, во втором случае вариант разработан для усовершенствованных геотермальных систем — т.н. Enhanced Geothermal Systems (EGS), предполагающих дополнительные горные работы и создание подземных водных резервуаров. Такие системы в последнее время вызывают всё больше интереса среди гиперскейлеров.

Источник изображения: Critical Energy По словам Джексона, для успешного развития требуется не изобретение новой технологии, а изменение производственной цепочки и цепочки поставок. Успешный сбор средств на подобный проект отражает рост интереса к геотермальной энергии на рынке дата-центров. За последние два года в секторе заключены несколько сделок, основной фокус приходится на EGS-системы, более эффективные, чем обычные геотермальные варианты. На сегодня Google, Meta✴, Microsoft (впрочем, проект пока на паузе) и Amazon уже подписали соглашения с компаниями, специализирующимися на геотермальных энергетических проектах, большая часть сделок приходится на рынок США.

22.06.2026 [12:53], Сергей Карасёв

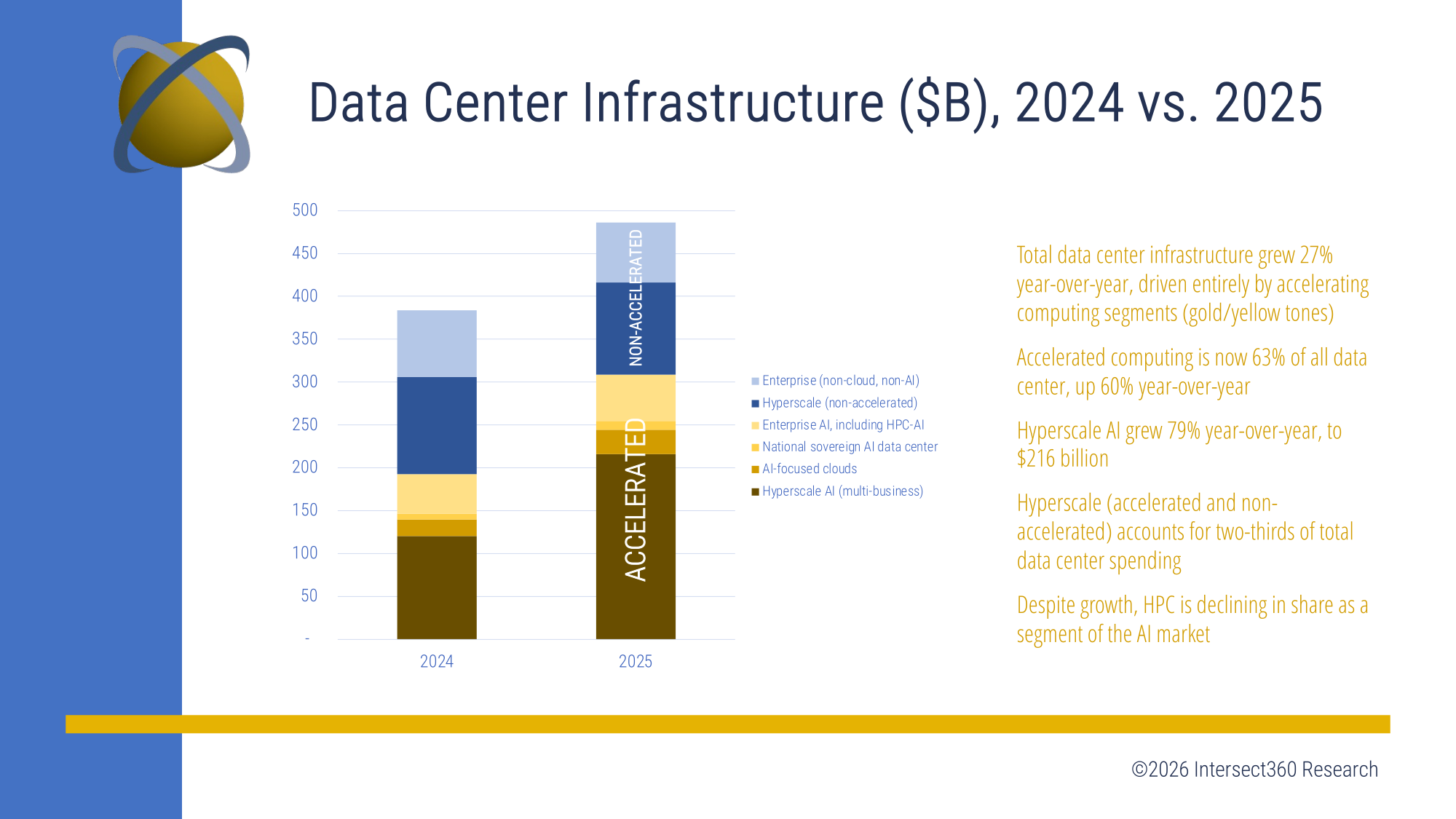

Intersect360: годовой объём мирового рынка ИИ-инфраструктур превысил $300 млрдПо оценкам аналитической компании Intersect360 Research, затраты на глобальном рынке инфраструктур для дата-центров, ориентированных на ИИ-нагрузки, в 2025 году увеличились на 60,1 %, превысив $300 млрд. Ключевым драйвером отрасли выступают гиперскейлеры, продолжающие активно наращивать вычислительные мощности. Отмечается, что в абсолютном выражении доминирует именно сегмент гиперскейлеров, на который пришлось более $200 млрд расходов. В то же время затраты в области корпоративных ИИ-инфраструктур (включая HPC-направление) в 2025-м оказались на уровне $71,6 млрд. В дальнейшем, по мнению аналитиков, среднегодовой темп роста в сложных процентах (CAGR) на мировом рынке ИИ-инфраструктур будет исчисляться двузначными числами процентов. В результате, к 2030-му суммарные расходы преодолеют отметку в $500 млрд. В сегменте корпоративных ИИ-инфраструктур показатель прогнозируется в объёме более $130 млрд. Вместе с тем специалисты Intersect360 Research указывают на трансформацию рассматриваемой отрасли. В частности, наблюдается сдвиг в сторону облачных платформ для задач ИИ и суверенных дата-центров, оптимизированных для соответствующих нагрузок.

Источник изображения: Intersect360 Причём направление суверенных ЦОД демонстрирует самые высокие темпы роста, что связано со сформировавшейся геополитической обстановкой и санкционными ограничениями. Такие площадки функционируют полностью в пределах географических границ конкретной страны, что устраняет риски, обусловленные применением иностранных платформ.

В целом, указывают аналитики, до 2030 года основную часть прироста рынка обеспечат ускорители на базе GPU, высокопроизводительные серверы и облачные сервисы, оптимизированные для ИИ. При этом затраты в сегменте традиционной корпоративной инфраструктуры останутся на прежнем уровне или даже сократятся в реальном выражении.

18.06.2026 [15:53], Владимир Мироненко

Российский производитель оптических кабелей «Инкаб» хочет привлечь во время IPO до 2,4 млрд рублей при капитализации до 8,8 млрд рублейРоссийский разработчик и производитель оптических и специальных кабелей «Инкаб Холдинг» объявил, что ценовой диапазон акций для первичного публичного размещения (IPO) на Московской бирже составит 100–110 руб./ед. Компания планирует привлечь благодаря IPO 2–2,4 млрд руб., что соответствует рыночной капитализации на уровне 8–8,8 млрд руб. Объём акций в свободном обращении после IPO составит 20–23 %. Сбор заявок будет завершён 23 июня, сообщил РБК. В ходе IPO компания предложит акции дополнительного выпуска, зарегистрированного Банком России 31 марта 2026 года. Полученные средства планируется направить на снижение долговой нагрузки с целью оптимизации структуры финансирования. Согласно данным CNews, задолженность компании перед Сбербанком составляет 4 млрд руб., а общая кредиторская задолженность равна 4,5 млрд руб. Сообщается, что «Инкаб Холдинг» оставит после сделки в кредитном портфеле только льготные кредиты по ставке 3 % годовых.

Источник изображения: Compare Fibre/unsplash.com По данным инвестиционной компании «Юнисервис Капитал», которая выступает организатором сделки, около 65 % от планируемого объёма размещения компания собрала в рамках раннего премаркетинга. На реализацию механизма стабилизации, который будет действовать в течение 30 дней после начала торгов, компания предусмотрела возможность предложения инвесторам до 1,8 млн акций. «После завершения стабилизации ожидается заключение договора оказания услуг маркетмейкера для поддержания ликвидности акций на срок не менее 90 дней после IPO», — сообщили в «Инкаб Холдинг». Также «Инкаб Холдинг» и его контролирующий акционер взяли на себя обязательство не продавать акции в течение 180 дней после завершения IPO, после чего акционер и его аффилированные лица дополнительно обязуются не продавать акции на организованных торгах в течение пяти лет. Кроме того, в течение этого периода контролирующий акционер обязуется голосовать за выплату дивидендов в размере не менее 50 % от чистой прибыли компании по МСФО. За 2025 год выручка «Инкаб Холдинг» составила 5 млрд руб. (-17,8 % г/г), чистая прибыль сократилась почти на 60 %, до 80 млн руб., EBITDA — на 3 %, до 1,03 млрд руб. Рентабельность по EBITDA увеличилась год к году с 17,4 до 20,6 %. В 2026 год «Инкаб Холдинг» ожидает получить выручку в размере 7,5 млрд руб. и EBITDA в 2,2 млрд руб. UPD 24.06.2026: общий размер IPO составил 2,039 млрд руб. «Инкаб Холдинг» привлёк в капитал более 1450 новых акционеров, среди которых в большинстве по количеству — физические лица — розничные инвесторы, три институциональных инвестора, а основной объём спроса был сформирован крупными частными профессиональными инвесторами. |

|