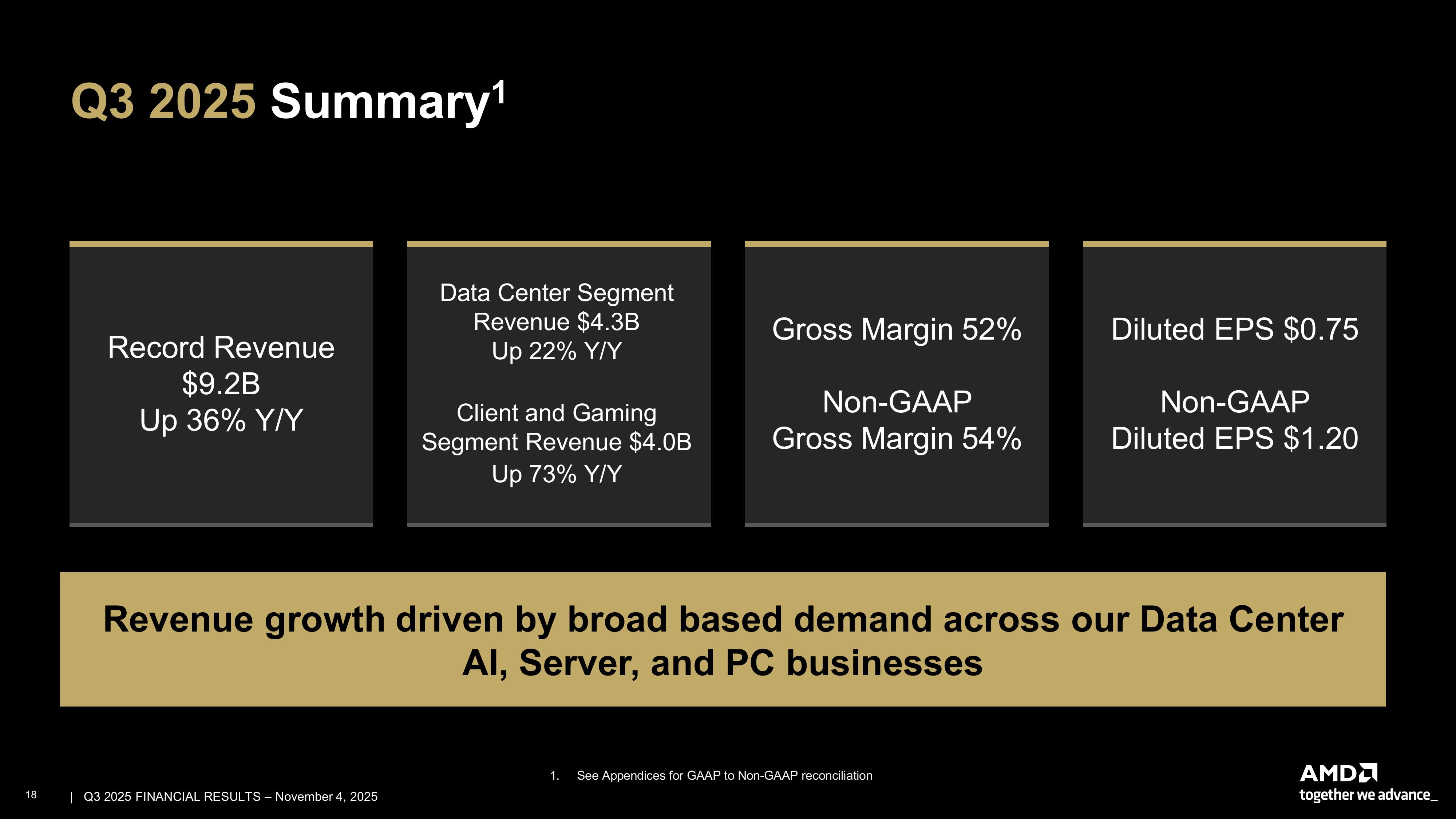

AMD сообщила о рекордной выручке в III квартале 2025 года, составившей $9,25 млрд, что на 36 % больше результата аналогичного периода 2024 года и превышает консенсус-прогноз аналитиков, опрошенных LSEG, в размере $8,74 млрд (по данным CNBC). Скорректированная прибыль (Non-GAAP) на разводнённую акцию также превысила прогноз LSEG — $1,20 против ожидавшихся $1,16. Чистая прибыль (GAAP) AMD увеличилась в годовом исчислении на 61 % — до $1,24 млрд, или $0,75 на разводнённую акцию, с $771 млн, или $0,47 на акцию годом ранее.

В IV квартале AMD ожидает выручку около $9,6 млрд ± 300 млн, что соответствует росту на 25 % в середине диапазона. Это превышает консенсус-прогноз LSEG в $9,15 млрд. AMD также прогнозирует скорректированную валовую рентабельность в размере 54,5 % за квартал, что совпадает с консенсус-прогнозом StreetAccount.

AMD заявила, что прогноз не включает выручку от поставок чипов Instinct MI308 в Китай. То же самое компания отмечала в предыдущем квартале, однако теперь сообщила о возможности получения дохода от этих поставок. «Мы получили несколько лицензий на MI308, — заявила аналитикам генеральный директор AMD Лиза Су (Lisa Su) в ходе конференции по итогам квартала. — Мы продолжаем работать с нашими клиентами над оценкой спроса и общих возможностей».

Источник изображений: AMD

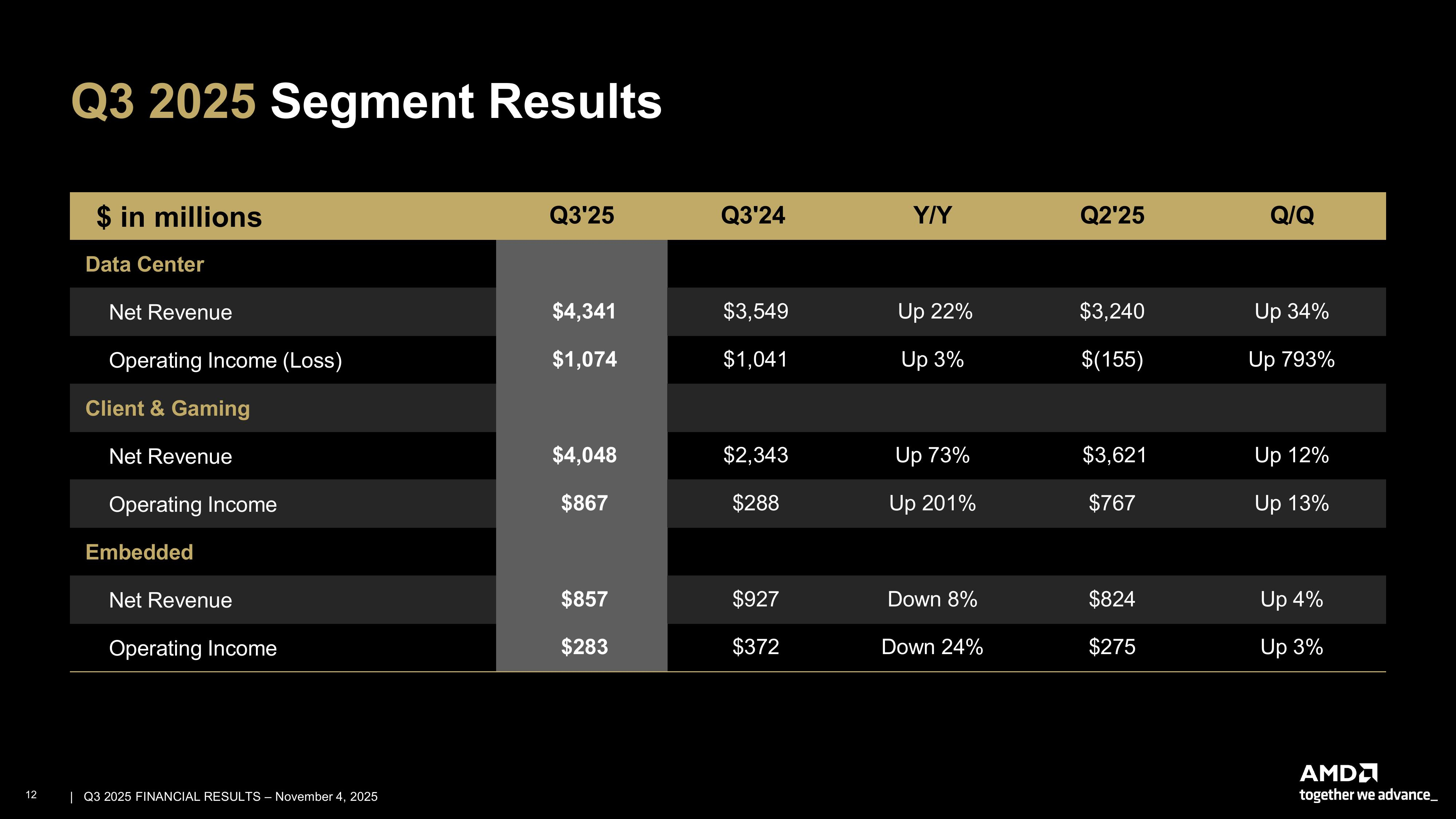

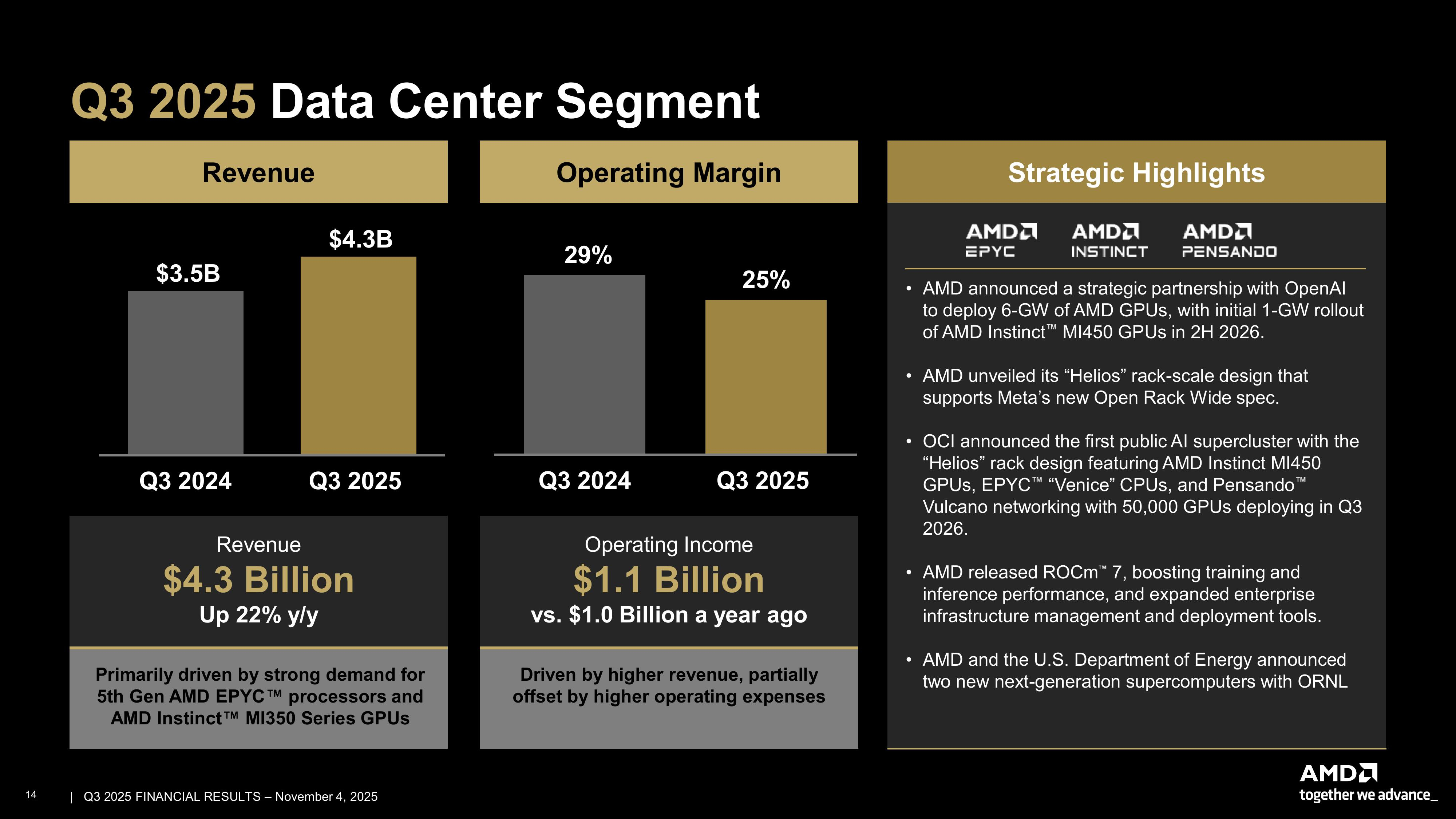

Подразделение ЦОД AMD, которое поставляет CPU и ИИ-ускорители, получило выручку в $4,34 млрд, увеличившуюся на 22 % в годовом исчислении — в основном благодаря высокому спросу на EPYC Turin и Instinct MI350. Это выше прогноза аналитиков StreetAccount в размере $4,13 млрд. Операционная прибыль подразделения ЦОД составила $1,07 млрд, немного превысив прошлогодний показатель $1,04 млрд. Компания ожидает очередного двузначного роста в сегменте в IV квартале благодаря высокому спросу на серверы и продолжающемуся росту продаж ускорителей серии MI350, пишет TrendForce.

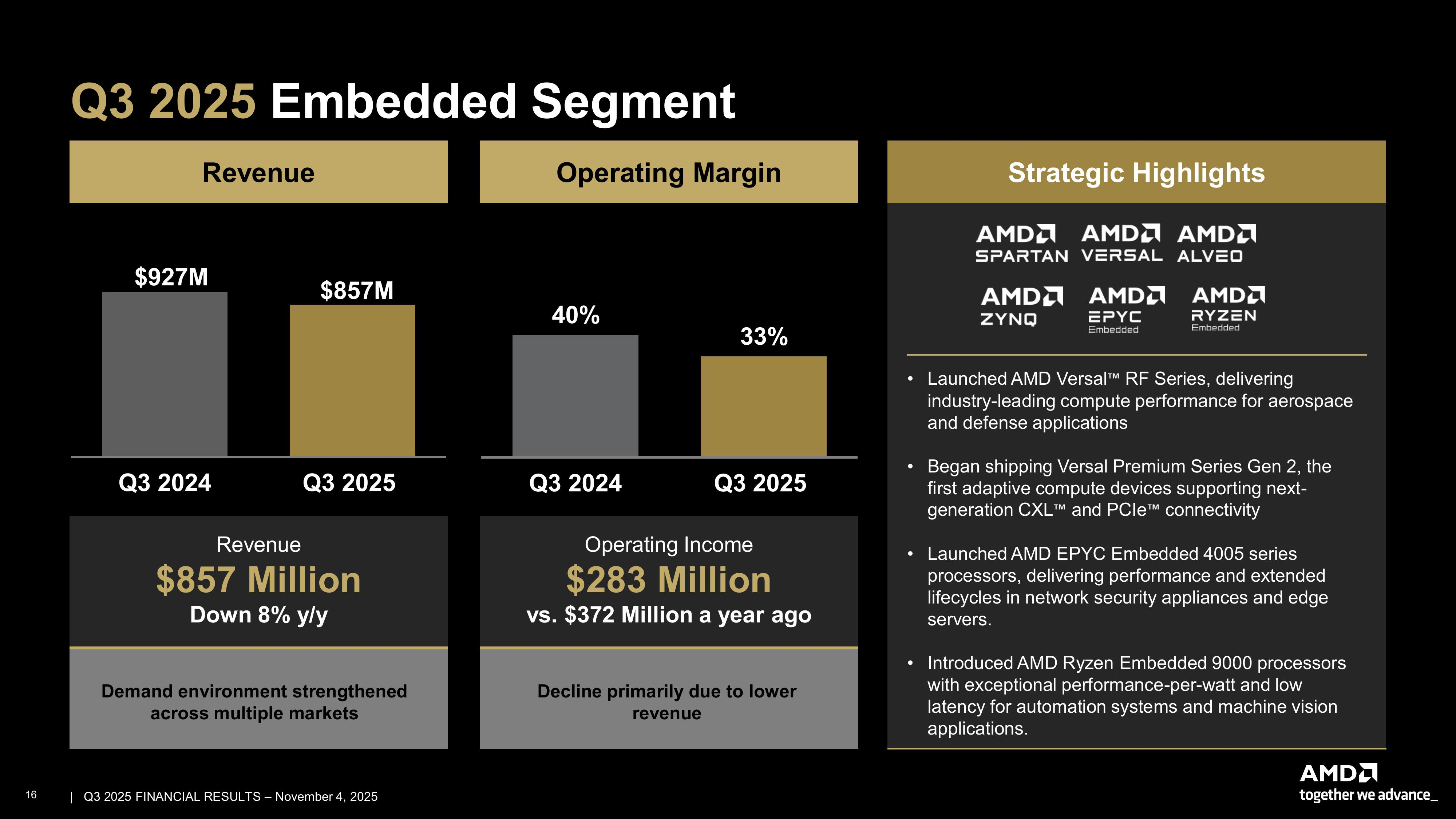

Выручка в сегменте встраиваемых систем составила $857 млн, снизившись на 8 % по сравнению с аналогичным периодом прошлого года, а операционная прибыль упала до $283 млн с $372 млн годом ранее. Выручка в клиентском и игровом сегментах составила $4,05 млрд (т.е. меньше, чем в сегмнете ЦОД), увеличившись на 73 % в годовом исчислении. В частности, в клиентском сегменте выручка достигла $2,75 млрд, что на 46 % больше консенсус-прогноза StreetAccount в $2,61 млрд. Выручка от игрового направления составила $1,30 млрд, увеличившись год к году в 2,8 раза при консенсус-прогнозе StreetAccount в $1,05 млрд.

Говоря о перспективах бизнеса на фоне растущих опасений по поводу грядущего ИИ-пузыря, Лиза Су, как сообщает TrendForce, заявила, что сделка AMD с OpenAI, которая начнётся с поставок ускорителей MI450 на 1 ГВт во II половине 2026 года и в конечном итоге приведёт к развёртывания инфраструктуры на 6 ГВт, может дать мощный импульс бизнесу компании в области ИИ для ЦОД, потенциально принеся более $100 млрд дохода в ближайшие годы.

Су также отметила, что компания пока не предоставляет полный прогноз на следующий год, но «исходя из текущих тенденций, мы ожидаем очень высокого спроса в 2026 году». Она добавила, что ожидается дальнейшее наращивание продаж ускорителей MI355 в первой половине 2026 года, тогда как серия MI450 поступит в продажу во второй половине, что обеспечит более резкий рост направления в сегменте ИИ-продуктов для ЦОД. Су признала, что рентабельность производства ускорителей для ЦОД обычно растёт по мере выхода новых продуктов на рынок после первоначального переходного периода.

Хотя прогноз на 2026 год пока не определён, она подчеркнула, что основное внимание уделяется увеличению выручки и валовой рентабельности, а также постепенному повышению процентной маржи. Следует отметить, что инвесторы ожидали более высокого роста валовой рентабельности, чем на уровне прогнозов Уолл-стрит. Поэтому акции компании упали примерно на 3 % в ходе торгов, сообщило агентство Reuters, добавив, что в этом году акции AMD выросли более чем вдвое, при этом их рост опережает динамику ценных бумаг лидера рынка — NVIDIA.

Источник: