Материалы по тегу: финансы

|

11.12.2025 [14:05], Руслан Авдеев

Microsoft инвестирует в Индию $17,5 млрд для масштабирования ИИ-инфраструктурыКомпания Microsoft заявила о крупных инвестициях в ИИ-инфраструктуру в размере $23 млрд, большая часть из этих средств предназначена Индии — IT-гигант делает ставку на один из самых быстрорастущих рынков цифровых проектов в мире, сообщает Reuters. Доля индийских инвестиций составит $17,5 млрд — это крупнейшие вложения компании в азиатском регионе. Они станут развитием двухлетнего инвестиционного проекта объёмом $3 млрд. Новый, четырёхлетний план вступает в силу в 2026 году и обеспечит Microsoft самое масштабное присутствие на местном рынке облачных вычислений. Хотя момент не самый удачный из-за некоторой напряжённости между Нью-Дели и Вашингтоном, возникшей из-за торговых пошлин и зашедших в тупик переговорах о торговой сделке. Благодаря наличию в стране порядка 1 млрд интернет-пользователей и обилию IT-специалистов высокой квалификации Индия стала ключевым регионом для американских капиталовложений, техногиганты охотно инвестируют миллиарды долларов в развитие ИИ в стране. Соответствующие ЦОД стали для Индии шансом воспользоваться экономическим бумом на рынке высоких технологий, учитывая то, что её возможности по производству полупроводников пока ограничены. Так или иначе, Microsoft заявила, что новый кампус ЦОД в Хайдарабаде (Hyderabad) станет крупнейшим облачным регионом компании в Индии, включающим три зоны доступности. Как ожидается, его введут в эксплуатацию в середине 2026 года. Также компания расширит три действующих региона в Ченнаи, Хайдарабаде и Пуне. Правда, по данным Datacenter Dynamics, регион в Мумбаи переведён в статус т.н. «reserved access region» с ограниченным доступом. Дополнительно она удвоила январское обещание обучить 20 млн жителей Индии навыкам работы с ИИ до конца десятилетия. Компания интегрирует возможности Azure OpenAI в местные платформы e-Shram и National Career Service (NCS), оптимизируя подбор вакансий, способствуя развитию навыков и др. для более чем 310 миллионов работников. Microsoft также заявила, что инвестирует CA$7,5 млрд ($5,42 млрд) в Канаду в следующие два года. Новые облачные мощности должны ввести в эксплуатацию во II половине 2026 года. Это часть общего плана инвестиций Microsoft в Канаду в объёме CA$19 млрд в 2023–2027 гг. В частности, компания намерена расширить предложение Azure Local в стране. Кроме того, Microsoft взаимодействует с ИИ-стартапом Cohere для предложения передовых ИИ-моделей компании на платформе Azure. В ноябре сообщалось о планах компании инвестировать $10 млрд в ИИ-инфраструктуру в Португалии, а также $15 млрд в ОАЭ. Как прогнозирует консалтинговая компания Colliers, к 2030 году общая мощность ЦОД в Индии вырастет более чем втрое и составит порядка 4,5 ГВт. В Индии на Microsoft работает более 22 тыс. человек, в Канаде — около 5,3 тыс. В октябре Google объявила о намерении инвестировать в строительство ИИ ЦОД в штате Андхра-Прадеш (Andhra Pradesh) $15 млрд за пять лет, это станет крупнейшим вложением гиганта в стране. В январе AWS объявила о намерении вложить в страну $8,3 млрд, а теперь Amazon увеличила инвестиции до $30,5 млрд. В целом, как сообщает Reuters, ожидается, что Microsoft и другие американские облачные провайдеры только в 2025 году более $400 млрд на ИИ-проекты и ЦОД по всему миру.

11.12.2025 [14:05], Руслан Авдеев

Amazon инвестирует $35 млрд в Индию к 2030 году для инноваций в сфере ИИ и создания рабочих местAmazon объявила о намерении вложить более $35 млрд в индийские подразделения компании до 2030 года в дополнение к уже потраченным здесь $40 млрд. Новые инвестиции направят на масштабирование активности и три стратегически важных направления: цифровизацию на основе ИИ, рост экспорта и создание рабочих мест. В отчёте Keystone Strategy говорится, что инвестиции $40 млрд (в т.ч. выплаты сотрудникам и деньги на развитие инфраструктуры) сделали компанию крупнейшим зарубежным инвестором в стране, крупнейшим «катализатором» экспорта с помощью электронной торговли, и одним из ключевых создателей рабочих мест в Индии. Значительные средства затрачены на создание физической и цифровой инфраструктуры, в т.ч. пунктов обслуживания, логистических сетей, дата-центров и инфраструктуры цифровых платежей. По данным Keystone, Amazon оцифровала более 12 млн малых предприятий, помогла увеличению объёма экспорта с помощью электронной коммерции на сумму $20 млрд, а в 2024 году обеспечила порядка 2,8 млн прямых и косвенных рабочих мест в различных отраслях индийской экономики, включая технологическую сферу, логистику, службы поддержки и др. с медицинским страхованием и обучением. В Amazon утверждают, что влияние компании в стране выходит за рамки прямого трудоустройства сотрудников, она обеспечивает рабочие места в сфере упаковки, логистики и сопутствующих технологий, а также даёт возможность развития на своей торговой площадке тысячам малых предприятий. В 2030 году количество прямых и косвенных рабочих мест увеличится до 3,8 млн благодаря расширению бизнеса как самой Amazon, так и растущих сетей пунктов обслуживания и сервисов доставки — одновременно поддерживаются и смежные отрасли. Совокупный объём экспорта, связанный с электронной коммерцией, к 2030 году должен вырасти в четыре раза до $80 млрд.

Источник изображения: pavan gupta/unsplash.com Благодаря дополнительным вложениям $35 млрд Amazon намерена ускорить цифровую трансформацию в стране, укрепить местную инфраструктуру и поддержать инновации. Инвестиции соответствуют приоритетам Индии и направлены на расширение возможностей ИИ, улучшение логистики, поддержку роста малого бизнеса и создание новых рабочих мест. Программа Amazon по внедрению ИИ во все сферы жизни должна помочь преобразовать цифровое пространство страны, поддерживая заявленную государством концепцию «ИИ для всех». К 2030 году Amazon намерена обеспечить преимущества ИИ 15 млн малых предприятий — продавцы на платформе Amazon.in уже используют ИИ-инструменты Seller Assistant, Next Gen Selling и др. Опыт покупок для сотен миллионов покупателей планируется улучшить с помощью инструментов Lens AI (визуальный поиск), интерактивных покупок с помощью Rufus и многоязычных интерфейсов. Также планируется предоставить 4 млн школьников возможности обучиться навыкам работы с ИИ и познакомить их с карьерными возможностями в технологической сфере. Программа включает разработку учебной программы, посвящённой ИИ, экскурсии в технологические компании, практические занятия в «ИИ-песочнице» и обучение самих преподавателей. Инициатива напрямую поддерживает цели Национальной образовательной политики Индии от 2020 года.

Источник изображения: Varun Gaba/unspalsh.com О том, сколько именно средств выделят на ИИ-инфраструктуру, включая ЦОД AWS, не сообщается. В начале 2025 года AWS выделила $8,3 млрд только на строительство одного облачного региона — AWS Asia-Pacific в Мумбаи (Mumbai). Регион работает с 2016 года, к 2022 году компания инвестировала в него $3,7 млрд. В 2022 году она запустила облачный регион в Хайдарабаде (Hyderabad). Обязательство потратить $8,3 млрд на ЦОД в Мумбаи — часть более обширного инвестиционного плана, в рамках которого AWS намеревалась потратить в Индии $12,7 млрд. Также компания планирует инвестировать $7 млрд в течение 14 лет в облачный регион в Хайдарабаде. Последние новости об Amazon появились вскоре после того, как Microsoft объявила о планах потратить $17,5 млрд на ИИ-инфраструктуру в Индии к 2030 году. В октябре 2025 года Google подтвердила о реализации проекта по строительству кампуса ЦОД в штате Андхра-Прадеш (Andhra Pradesh), планируется потратить $15 млрд за пять лет.

10.12.2025 [18:14], Руслан Авдеев

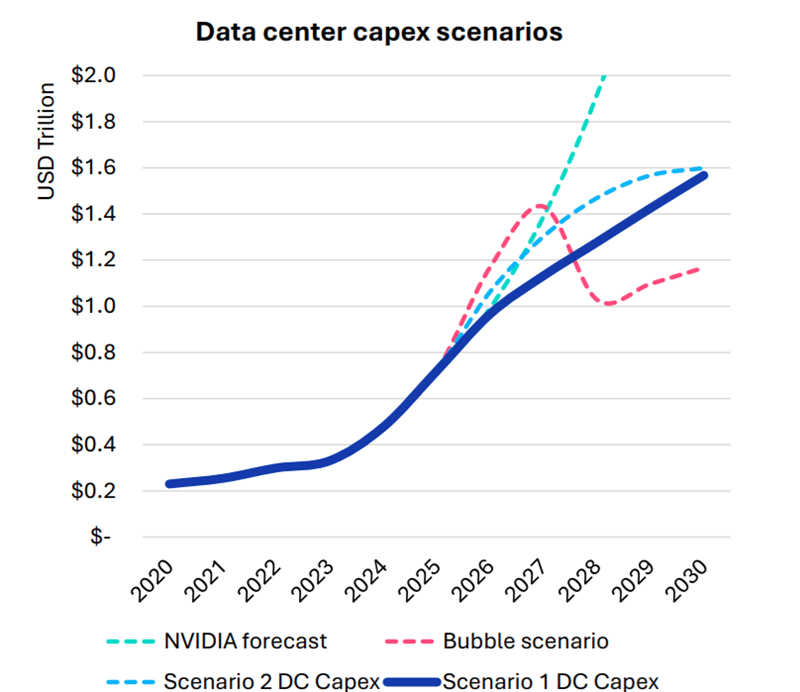

Omdia: капитальные затраты на ЦОД вырастут до $1,6 трлн к 2030 году — если раньше не лопнет ИИ-пузырьСогласно прогнозам аналитиков Omdia, капитальные затраты на дата-центры будут расти на 17 % ежегодно до 2030 года. В итоге они достигнут $1,6 трлн, а ограничения в цепочках поставок вызовут рост цен на компоненты вычислительной инфраструктуры. В своём последнем обзоре рынка облаков и дата-центров (Cloud and Data Center Market Snapshot) компания сообщила, что инвестиции в ИИ-инфраструктуру продолжают расти быстрыми темпами, хотя разговоры о том, что на рынке формируется готовый лопнуть пузырь, не утихают. Впрочем, уровень внедрения ИИ пока остаётся относительно низким, в будущем ожидается, что вырастет как количество пользователей, так и средняя интенсивность использования ими ИИ-инструментов. В то же время ИИ-модели становятся всё более громоздкими и используют больше вычислительных ресурсов для инференса. В результате операторы наращивают производительность инфраструктуры. Вместе с этим растёт потребление электроэнергии, увеличивается энергетическая плотность серверов, стоек и самих дата-центров. Окупятся ли все эти гигантские инвестиции, никто пока точно сказать не может. Bain & Company полагает, что к 2030 году доходы отрасли должны вырасти до $2 трлн/год, чтоб окупить прогнозируемый уровень инвестиций. Окупаемость затрат под вопросом как для поставщиков услуг, так и для пользователей. Как сообщает The Register, на днях представители ряда технологических компаний заявили, что ИИ — не пузырь, не находя аналогий с крахом «доткомов».

Источник изображения: Omdia Omdia рассмотрела четыре сценария развития рынка:

Рост расходов на ЦОД обусловлен и увеличением поставок серверов, цикл обновления которых начался в 2025 году и продолжится 6–8 кварталов. Ранее Omdia сообщала, что крупные операторы ЦОД, в основном гиперскейлеры, откладывали замену серверов разных типов. Новые серверы способны заменить оборудование сразу нескольких поколений. При этом ожидается, что к 2030 году серверы с Blackwell будут ещё в ходу. Рост инвестиций ожидается во всех сегментах, включая ниши неооблаков (CoreWeave, Nebius, xAI и др.), колокейшн-провайдеров первого и второго уровней, гиперскейлеров и корпоративных пользователей.

Источник изображения: Omdia Ограничения в цепочках поставок ведут к росту стоимости некоторых компонентов, например, памяти. По данным источников The Register, это, вероятно, приведёт к росту цен на серверы на 15 %. Omdia утверждает, что новые ЦОД, вероятно, будут проектироваться не так, как сегодня — спрос на ИИ приводит к быстрой смене внутренней инфраструктуры. Это касается всех компонентов, от микросхем до серверов и стоек, систем терморегуляции, распределения энергии, резервного питания и др. В докладе имеются рекомендации на будущее как для вендоров, так и для пользователей. Кроме того, Omdia прогнозирует, что, несмотря на спекуляции относительно ИИ-пузыря, быстрое внедрение ИИ-технологий и инвестиции продолжатся, а мощности по-прежнему будут в дефиците.

10.12.2025 [12:42], Владимир Мироненко

По итогам IPO «Базис» привлёк 3 млрд рублей, а оценка капитализации составила 18 млрд рублей«Базис», российский разработчик ПО управления динамической ИТ-инфраструктурой, объявил об успешном проведении первичного публичного предложения (IPO), в рамках которого он привлёк 3 млрд руб. при оценке рыночной капитализации в размере 18 млрд руб. Всего было реализовано 27,52 млн акций по цене 109 руб., то есть по верхней части утверждённого ценового диапазона предложения. Следует отметить, что это было первое IPO в отечественной софтовой отрасли за последний год. 39 % акций было предложено институциональным инвесторам, 61 % — розничным инвесторам. Цена IPO была установлена действующими миноритарными акционерам, которые сохранили по завершению первичного размещения участие в акционерном капитале группы. Мажоритарный акционер РТК-ЦОД (контролируется ПАО «Ростелеком») не продавал принадлежащие ему акции, сохранив долю в 50,3 % в капитале «Базиса». По итогам IPO доля акций «Базиса» в свободном обращении (free-float) составит 16,7 % от акционерного капитала.

Источник изображения: «Базис» / Денис Насаев Торги акциями «Базиса» на Московской Бирже под тикером BAZA и ISIN RU000A10CTQ0 начнутся 10 декабря в 16:00 по московскому времени. Акции включены в котировальный список второго уровня Московской Биржи. В рамках механизма стабилизации до 10 % от общего количества акций в рамках объёма предложения (2,752 млн акций) могут быть приобретены на открытом рынке в период до 30 дней с момента начала торгов. Агентом по стабилизации выступает ООО «ВТБ Капитал Трейдинг». По словам гендиректора «Базиса», спрос со стороны институциональных и розничных инвесторов подтвердил доверие к стратегии группы, качеству продуктовой экосистемы и потенциалу рынка: «Наш фокус — импортоопережение и международная экспансия: мы видим значимый потенциал на рынках Латинской Америки и Африки, где востребованы надёжные и конкурентоспособные технологические платформы».

10.12.2025 [09:24], Владимир Мироненко

Евросоюз опять захотел занять 20 % рынка полупроводников, но Китай и США уже «улетели в стратосферу»Реализация планов Европейского союза по ускорению движения к технологическому суверенитету вступает во вторую, критически важную фазу, пишет ресурс EE Times. «Европейский закон о чипах» (European Chips Act), принятый в апреле 2023 года с целью ускорения развития новых технологий и увеличения доли Европы на мировом рынке чипов до 20 % к 2030 году с нынешних 10 %, позволил мобилизовать капитал — общие обязательства по инвестициям достигли почти €69 млрд. «Закон ЕС о чипах 2.0», который находится в разработке, должен внести существенные изменения в политику ЕС и сместить акцент с производственных обязательств на обеспечение разработки следующего поколения вычислительной архитектуры и развитии кадрового потенциала. Цели ЕС также включают укрепление внутренних цепочек поставок полупроводников в Европе и стимулирование инвестиций в микросхемы для нагрузок ИИ и HPC, пишет ioplus.nl. Стратегический поворот в стратегии ЕС находит свою интеллектуальную опору в HiPEAC Vision 2025 — долгосрочной программе европейской сети HiPEAC (High Performance, Edge and Cloud computing), утверждающей, что будущая значимость Европы зависит не только от производства «кремния», но и от освоения парадигмы распределённых, устойчивых вычислений, которая сегодня требуется для развития ИИ-технологий.

Источник изображения: Antoine Schibler/unsplash.com Эта переоценка становится неотложной необходимостью в связи с реальностью «Великого перераспределения» (Great Reallocation) США, которые с помощью агрессивной торговой политики и масштабных субсидий способствуют оттоку из Европы в США капиталов и интеллектуальной собственности, создавая сложности для развития промышленной базы Европы. Кроме того, отмечается «стратосферный рост» компаний из США и Китае на фоне отставания европейских в сфере вычислительных технологий. HiPEAC Vision, определяющее курс европейских исследований в области вычислений на следующее десятилетие, основано на концепции «Следующей вычислительной парадигмы» (Next Computing Paradigm, NCP), охватывающей высокопроизводительные экзафлопсные вычисления, облачные ЦОД и встраиваемые устройства. HiPEAC рассматривает этот сдвиг как динамичную совокупность «федеративных и распределённых сервисов». У Европы всё ещё есть сильные стороны, такие как мощный потенциал для разработки «периферийных и локальных устройств», сложных киберфизических систем (cyber-physical systems, CPS) и инструментов промышленной автоматизации. Важнейшим аспектом в NCP краткосрочной перспективе является использование и развитие «распределённого агентного ИИ» с акцентом на локальной обработке данных и федеративности с целью снижения зависимость от централизованных иностранных решений гиперскейлеров для обеспечения безопасности критически важных данных и инфраструктуры. Хотя сейчас Евросоюз готов признать, что отказаться от американских облаков «почти невозможно». При этом и гиперскейлеры признают, что уже не могут гарантировать суверенитет данных в Европе.

Источник изображения: HiPEAC, Denis Dutoit, CEA/EE Times Хотя «Европейский закон о чипах» позволил привлечь иностранные инвестиции, включая крупные проекты в Германии и Франции, углубленный анализ показывает «структурные ограничения, которые угрожают его долгосрочной эффективности». Также наблюдается перекос в пользу компаний, впервые реализующих инновационные технологии в реальных условиях и в коммерческом масштабе (First-of-a-Kind, FOAK), оставляя без достаточной поддержки более широкую цепочку поставок — проектные организации, производителей оборудования и поставщиков ключевых материалов. Вдобавок заявленная цель увеличить до 20 % долю на мировом рынке полупроводников к 2030 году вызывает в отрасли большие сомнения — отсутствие гарантированного рыночного спроса в Европе остаётся «главным сдерживающим фактором для инвестиций». В связи с этим SEMI Europe выступает за фундаментальное изменение инструментария стимулирования, рекомендуя, чтобы «Закон ЕС о чипах 2.0» обязывал государства-участников блока принять рамочную программу «гармонизированных налоговых льгот для НИОКР и капитальных затрат в области полупроводников», чтобы поддерживать инновации и производство на начальном этапе для дальнейшего укрепления европейской экосистемы с упором на поставщиков материалов и оборудования, проектирование и современную упаковку. Также отмечается, что налоговые льготы обеспечивают «предсказуемость и снижение административных расходов» по сравнению со сложными грантами. Они особенно эффективны для поддержки малых и средних предприятий (МСП) и модернизации существующих объектов. Согласно HiPEAC Vision, инвестиции в экосистему МСП имеют жизненно важное значение, поскольку именно МСП являются движущей силой прорывных инноваций.

Источник изображения: Julia Fiander / Unsplash Необходимость разработки единой европейской стратегии также связана с агрессивной индустриальной политикой США, пишет EE Times. После принятия программы «Миссия Генезис» (The Genesis Mission) и угрозы введения «100-% пошлины на импортные полупроводники» правительством США ведущие технологические компании направляют миллиарды долларов инвестиций в инфраструктуру США, создавая ощутимый отток капитала из Европы. Так, Nokia уже пообещала инвестировать $4 млрд в США, а Ericsson расширила свой «умный» завод в Техасе, чтобы и далее участвовать в федеральных закупках. Чтобы Европа не стала просто рынком потребления зарубежных технологий, новый закон должен принять философские основы HiPEAC Vision: приоритет экосистемы проектирования и инструментальных средств, считают эксперты. Создание совместного предприятия по разработке чипов (Chips JU) вместо KDT JU направлено на решение этой проблемы путём развитии передовых мощностей проектирования и создании платформы виртуального проектирования (VDP). Этот процесс должен быть ускорен за счёт поддержки важнейших технологий, продвигаемых HiPEAC, таких как чиплеты и открытое аппаратное обеспечение, например, RISC-V, которые снижают барьеры для выхода на рынок и уменьшают зависимость от иностранцев. Ориентируясь в своей стратегии на фокусе на распределённом интеллекте и устойчивом развитии, сформулированном HiPEAC, и внедряя механизмы промышленной поддержки, предлагаемые SEMI Europe, Европа может превратить новый «Закон о чипах» из чрезвычайной меры в последовательную долгосрочную промышленную стратегию. Этот переход закрепляет за Европой статус не только площадки для размещения иностранных заводов, но и суверенного архитектора цифрового будущего.

09.12.2025 [15:33], Руслан Авдеев

SoftBank ведёт переговоры о покупке DigitalBridge, крупного инвестора в ЦОДЯпонская SoftBank Group ведёт переговоры о покупке частной инвестиционной компании, вкладывающей средства в цифровую инфраструктуры, в том числе в ЦОД — DigitalBridge Group. Потенциальный покупатель стремится воспользоваться всеми преимуществами, которые даёт бум на рынке цифровой инфраструктуры на фоне развития ИИ-проектов, сообщает Bloomberg. По данным источников, SoftBank предполагает приобретение котирующейся на нью-йоркской бирже компании для последующего преобразования её в частный бизнес. На фоне новостей, акции DigitalBridge, упавшие на 13 % с начала года до прошедшей пятницы, выросли на 45 %, продемонстрировав самый высокий дневной прирост в истории компании. Сделка может состояться в ближайшие недели. Сами компании от комментариев отказываются. Согласно данным на сайте DigitalBridge, на конец сентября компания управляла активами на сумму порядка $108 млрд. В портфолио инвестора входят операторы ЦОД AIMS, AtlasEdge, DataBank, Scala Data Centers, Switch, Vantage Data Centers и Yondr. По мнению экспертов, DigitalBridge рассматривает возможность продажи, но только по «правильной» цене и на «правильных» условиях.

Источник изображения: Kanchanara/unsplash.com Ранее SoftBank уже пыталась освоить рынок инвестиций в инфраструктуру и недвижимость, приобретя в 2017 году Fortress Investment Group более чем за $3 млрд. В итоге в 2024 году она активы группе, включающей суверенный фонд благосостояния Абу-Даби Mubadala Investment Co. и руководство Fortress. В январе SoftBank сообщила об участии совместно с OpenAI, Oracle и MGX в проекте Stargate стоимостью $500 млрд, предполагавшему строительство ИИ ЦОД в США. Хотя SoftBank обещала выделить $100 млрд «немедленно», реализация проекта идёт не так быстро, как планировалось, во многом из-за разногласий по поводу мест размещения дата-центров. В мае сообщалось, что SoftBank пыталась привлечь финансирование от внешних инвесторов, включая страховые компании, пенсионные и инвестиционные фонды. Тем не менее некоторые переговоры замедлились из-за волатильности рынка, неопределённости в торговой политике США и вопросов к финансовым оценкам ИИ-оборудования. В сентябре OpenAI, Oracle и SoftBank объявили о намерении построить пять новых площадок в Техасе, Нью-Мексико и Огайо с общей мощностью 7 ГВт, это сопоставимо с мощностью некоторых городов. Для высвобождения капитала SoftBank потребовалось перераспределение части средств. При этом руководство очень переживало из-за необходимости продать долю в NVIDIA за $5,8 млрд чтобы получить деньги для других ИИ-проектов. По данным Datacenter Dynamics, компания Vantage из портфолио DigitalBridge стоит за ЦОД для Stargate. Инвестор в альтернативные активы — компания 26North вела переговоры о покупке DigitalBridge в мае 2025 года. В ноябре текущего года DigitalBridge завершила формирование инвестиционного фонда DigitalBridge Partners III (DBP III) стоимостью $11,7 млрд для инвестиций в ЦОД, ВОЛС и инфраструктуру мобильной связи. UPD 12.12.2025: по данным Bloomberg, SoftBank также интересуется покупкой оператора ЦОД Switch. Владельцы оператора рассчитывают оценивают компанию приблизительно в $50 млрд с учётом долговых обязательств. Попутно они также рассматривают возможность IPO в начале 2026 года, рассчитывая на оценку в районе $60 млрд. Switch был приобретён DigitalBridge Group и IFM Investors за $11 млрд в конце 2022 года и покинул NYSE (тикер SWCH). Это одна из крупнейших сделок на рынке ЦОД.

09.12.2025 [00:17], Владимир Мироненко

IBM купила Confluent за $11 млрд, чтобы побольше заработать на ИИIBM объявила о приобретении поставщика инфраструктуры для обработки потоковых данных Confluent. Согласно соглашению, IBM приобретает все выпущенные и находящиеся в обращении обыкновенные акции Confluent по цене $31/ед., что на 25,5 % превышает текущую цену акций в $23,14 и соответствует общей стоимости предприятия в $11 млрд. Оплата будет произведена IBM за счёт имеющихся денежных средств. Покупка Confluent станет крупнейшей сделкой для IBM за последнее время, поскольку компания переориентирует свой бизнес на ИИ, пишет The Wall Street Journal. После объявления о сделке акции Confluent взлетели более чем на 25 % на премаркете, в то время как акции IBM немного упали в цене. В июне 2021 года Confluent вышла на биржу, получив в ходе первичного размещения $828 млн при оценке рыночной стоимости в $4,5 млрд. В настоящее время рыночная капитализация Confluent составляет $8,09 млрд.

Источник изображения: Confluent Confluent была основана в 2014 году тремя бывшими инженерами LinkedIn, разработавшими ПО Apache Kafka. В 2015 году компания запустила самоуправляемую платформу Confluent, а в 2020 году — полностью управляемое SaaS-решение Confluent Cloud. У компании насчитывается более 6500 клиентов в основных отраслях промышленности. Более 40 % из них входят в список Fortune 500. Confluent сотрудничает в технологической отрасли с такими компаниями, как Anthropic, AWS, GCP, Microsoft, Snowflake и т.д. Сделка уже одобрена советом директоров IBM, а также советом директоров и независимым специальным комитетом Confluent. Теперь дело за одобрением акционерами Confluent и получением разрешений регулирующих органов. IBM сообщила, что заключила соглашение с крупнейшими акционерами и инвесторами Confluent, которым в совокупности принадлежит около 62 % голосующих акций, находящихся в обращении. Согласно этому соглашению, они будут голосовать за одобрение сделки только с IBM. Как ожидается, с учётом необходимых процедур, сделка будет закрыта к середине 2026 года.

Источник изображения: Confluent Confluent является разработчиком корпоративной open source платформы для работы с потоками данных в режиме реального времени. IBM отметила, что Confluent «превосходно» справляется с подготовкой данных для ИИ, поддерживая их чистоту и связность и устраняя разрозненность, присущую агентному ИИ. За последние четыре года общий объём доступного рынка Confluent (TAM) удвоился с $50 до $100 млрд. Возможности Confluent в сочетании с ПО IBM для ИИ-инфраструктуры и решениями IBM для автоматизации обеспечат более эффективную работу компаний в сфере ИИ. Благодаря сделке IBM получит мощный механизм и платформу для стриминговой обработки данных в режиме реального времени, которые она сможет интегрировать в свои решения для ИИ-конвейеров, в том числе в агентов watsonx, отметил ресурс Blocks & Files. В мае 2025 года IBM приобрела примерно за $3 млрд DataStax, разработчика AstraDB — облачной NoSQL-СУБД на базе Apache Cassandra, интеграция технологий которой в IBM watsonx поможет управлять и упрощать доступ к огромным объёмам данных, которые необходимы для генеративного ИИ. В свою очередь, Salesforce в мае приобрела компанию Informatica, занимающуюся инфраструктурой данных, примерно за $8 млрд, а Databricks в октябре анонсировала продукт для стриминговой работы с данными, что может ограничить рынок Confluent, пишет Blocks & Files.

08.12.2025 [16:35], Владимир Мироненко

Помимо циклических сделок NVIDIA теперь раздаёт партнёрам и «кредиты доверия»Несмотря на растущую критику стратегии NVIDIA по финансированию своих клиентов, компания продолжает поддерживать своих партнёров и заказчиков всё новыми способами. Как пишет Data Center Dynamics, в своём недавнем отчёте по форме 10-Q NVIDIA сообщила, что выступила в качестве гаранта своего партнёра, что позволило последнему «обеспечить аренду объекта с ограниченной доступностью, подкреплённую кредитной историей» NVIDIA. Партнёр, имя которого не раскрывается, разместил на эскроу-счете около $470 млн, и у него уже есть соглашение о продаже облачных мощностей, что, по словам NVIDIA, снижает риск. Если компания не выполнит свои обязательства, NVIDIA имеет право взять объект в аренду для внутреннего использования или сдать его в субаренду, но ей придётся выплатить в течение пяти лет $860 млн. За последнее время NVIDIA заключила с покупателями своих ускорителей ряд сделок, отличающихся циклическим характером, что увеличило и без того высказываемые опасения экспертов в растущем пузыре на ИИ-рынке. Компания поддержала, в том числе, такие необлака, как CoreWeave, Nebius, Nscale, Lambda и Crusoe.

Источник изображения: NVIDIA В некоторых случаях компания выступает в качестве гаранта продаж. В сентябре этого года NVIDIA пообещала выкупить нераспроданные вычислительные мощности у CoreWeave за $6,3 млрд, а также заключила сделку с Lambda на $1,5 млрд на аренду серверов с собственными чипами. NVIDIA также готова инвестировать крупные суммы в разработчиков ИИ-моделей. Она заключила мегасделку на $100 млрд с OpenAI, а также сделку на $10 млрд с Anthropic. Обе сделки пока не завершены, и также привязаны к гарантиям продажи ускорителей. Также сообщается, что NVIDIA обсуждала возможность поддержки кредитов OpenAI на ЦОД, чтобы ускорить реализацию планов по расширению комплекса Stargate. Компания также инвестирует в разработчиков ИИ-моделей Mistral AI, xAI и Cohere, планирует инвестировать $5 млрд в Intel и $2 млрд в разработчика ПО Synopsys, а также поддерживает фонд ЦОД под руководством BlackRock. Уровень инвестиций в поддержание собственных продаж вызвал критику известного инвестора Майкла Берри (Michael Burry), ставшего прообразом одного из героев фильма «Игра на понижение», вынудив NVIDIA оправдываться, заявив, что она отличается от Enron, обанкротившейся из-за бухгалтерского мошенничества, а также от WorldCom или Lucent, оказавшихся в центре скандалов из-за манипуляций с учётом финансов и отчётностью.

08.12.2025 [14:20], Владимир Мироненко

$2 млрд инвестиций NVIDIA в Synopsys несут риски для UALinkОбъявление NVIDIA о расширении сотрудничества с Synopsys, разработчиком ПО для проектирования чипов и членом совета директоров UALink, и инвестициях в размере $2 млрд в совместные инициативы, последовавшее после недавнего решения производителя ИИ-ускорителей инвестировать $5 млрд в Intel, вызвали опасения по поводу его возможного влияния на разработку UALink — альтернативы собственному интерконнекту NVLink. Как отметил Network World, Synopsys входит в совет директоров консорциума Ultra Accelerator Link (UALink) — отраслевой коалиции из более чем 80 компаний, включая AMD, Intel, Google, Microsoft и Meta✴, которая работает над созданием открытой альтернативы технологии NVIDIA NVLink для объединения ИИ-ускорителей в один домен. NVIDIA инвестировала $2 млрд в обыкновенные акции Synopsys ($414,79/ед.), получив долю в разработчике ПО и планируя в рамках партнёрства объединить преимущества своих технологий с ведущими на рынке инженерными решениями Synopsys. В сентябре NVIDIA инвестировала $5 млрд в Intel, объявив о сотрудничестве с целью разработки чипов для ЦОД и ПК с использованием NVLink Fusion. За несколько месяцев до этого Intel взяла на себя обязательство совместно разрабатывать конкурирующий стандарт UAlink. Arm тоже присоединилась к консорциуму UAlink, участвуя при этом и в экосистеме NVLink Fusion.

Источник изображения: NVIDIA Moor Insights & Strategy считает, что с помощью инвестиций NVIDIA укрепляет свою экосистему на фоне вызовов AMD, будь то CPU, GPU или сетевые решения. Вместе с тем аналитики признают, что это «действительно усиливает давление на UALink» — финансовая «доля» NVIDIA в консорциуме UALink может повлиять на разработку открытого стандарта, специально созданного для конкуренции с технологиями самой NVIDIA и предоставления предприятиям более широкого выбора компонентов. Компании считают такие открытые стандарты критически важными для предотвращения привязки к одному поставщику и поддержания конкурентоспособных цен. В апреле консорциум ратифицировал спецификацию UALink 200G 1.0, определяющую открытый стандарт для объединения в один кластер до 1024 ИИ-ускорителей со скоростью 200 Гбит/с на линию. Это прямой конкурент NVLink, хотя и не такой производительный. При этом Synopsys играет ключевую роль в работе консорциума. Она не только вошла в совет директоров UALink, но и анонсировала первые в отрасли компоненты для проектирования UALink, позволяющие создавать ускорители, совместимые с UALink.

Источник изображения: Synopsys Gartner признаёт наличие напряжённости: «Сделка между NVIDIA и Synopsys действительно вызывает вопросы о будущем UALink, поскольку Synopsys является ключевым партнёром консорциума и владеет критически важными IP на UALink, который конкурирует с проприетарным NVLink». По оценкам Greyhound Research, Synopsys играет ведущую роль в UALink, поэтому вхождение NVIDIA в структуру акционеров Synopsys может повлиять на заинтересованность последней в работе консорциума. UALink действует благодаря коммерческому согласованию, общим приоритетам НИОКР и близости планов развития участников. Даже потенциальная возможность влияния NVIDIA может подорвать доверие среди членов UALink. «Партнёры по консорциуму должны быть готовы к тому, что будущие версии UALink могут быть сформированы таким образом, что это либо замедлит их развитие, либо будет смещено в сторону компромиссов в дизайне для минимизации конкурентного давления на NVLink», — предупреждает Greyhound Research, призывая консорциум «срочно усилить управление, повысить прозрачность в отношении вклада Synopsys и рассмотреть механизмы защиты, если хочет сохранить доверие».

Источник изображения: Synopsys Объявляя о партнёрстве, NVIDIA и Synopsys подчеркнули, что сотрудничество будет сосредоточено на инженерных инструментах на базе ИИ, а не на интерконнектах. В частности, библиотеки NVIDIA CUDA-X будут интегрированы в приложения Synopsys для проектирования микросхем, молекулярного моделирования и электромагнитного анализа. В пресс-релизе по поводу сотрудничества не было никакого упоминания NVLink или интерконнектов. «Поэтому это больше похоже на партнёрство в сфере ПО, чем в сфере интеллектуальной собственности», — пишет Moor Insights & Strategy. Генеральный директор Synopsys Сассин Гази (Sassine Ghazi), подчеркнул, что партнёрство никак не связано с циклическим финансированием. «Мы не намерены и не берём на себя обязательство использовать эти $2 млрд на покупку GPU NVIDIA», — сказал он, добавив, что к партнёрству могут присоединиться другие производители микросхем. Это означает, что компании могут продолжать сотрудничество в рамках более широкой экосистемы, то есть Synopsys продолжит работать с другими поставщиками, конкурирующими с NVIDIA, будь то AMD, Broadcom или один из гиперскейлеров. В ответ на просьбу Network World прокомментировать возможное влияние партнёрства на её приоритеты, Synopsys заявила, что это не меняет её стратегию. В свою очередь, NVIDIA не ответила вопрос ресурса о том, как эти инвестиции могут повлиять на деятельность Synopsys в рамках UALink или на независимость консорциума. Впрочем, аналитики сходятся во мнении, что для консорциума это партнёрство вряд ли можно считать чем-то позитивным. UALink важен для будущих ИИ-платформ AMD. HPE, которая одной из первых поддержала решение AMD Helios AI, будет использовать реализацию UALink over Ethernet (UALoE).

08.12.2025 [13:00], Руслан Авдеев

Акции «маленькой NVIDIA» — китайской Moore Threads выросли более чем впятеро после IPOПосле выхода на IPO акции китайской Moore Threads Technology, называемой «маленькой NVIDIA», выросли с ¥114,28 до ¥650 на фоне общего спада рынка в Шанхае. Цена поднялась более чем впятеро, сообщает гонконгская SCMP — инвесторы тем самым выразили доверие пекинскому стартапу, специализирующемуся на ИИ-чипах. Это второй по масштабу выход на IPO в КНР (его материковой части) в 2025 году. На пике рост составил 468 % от изначальной цены, на момент закрытия торгов в пятницу цена снизилась до ¥600,50 (рост 425 %), биржевой индекс CSI300 Index по итогам дня вырос на 0,8 %. В ходе IPO компания привлекла ¥8 млрд ($1,13 млрд). Вырученные средства потратят на реализацию ИИ-проектов нового поколения, создание ИИ-чипов и др. По масштабу IPO стартап уступил только Huadian New Energy Group, выручившей $2,7 млрд в июле. Moore Threads довольно быстро получила разрешение на IPO от китайских регуляторов, спустя всего четыре месяца после подачи заявки. При этом в среднем время обработок таких заявок составляет около 470 дней, во всяком случае, для заявок Shanghai Stock Exchange Science and Technology Innovation Board (STAR Market). Глава и основатель DeepSeek Лян Вэньфэн (Liang Wenfeng) и хедж-фонда HighFlyer инвестировал в Moore ¥7 млн.

Источник изображения: Moore Threads Как сообщает SCMP, компания имеет большие амбиции и намерена стать «ведущим глобальным игроком» на рынке ИИ-технологий. Дело в том, что её платформа MUSA, в отличие от предложений Huawei, совместима с NVIDIA CUDA, что даёт бизнесу большое преимущество не только на китайском, но и на международном рынке. Глава Moore Threads Чжан Цзяньчжун (Zhang Jianzhong) занимал в NVIDIA ключевые посты в Китае с 2006 по 2020 гг. Ранее он сообщал, что компания будет выпускать по чипу нового поколения ежегодно, чтобы обеспечить Китаю ключевые аппаратные решения для развития ИИ-проектов. По его словам, главная цель компании сегодня — стать «ведущим игроком на рынке GPU с международной конкурентоспособностью». По некоторым оценкам, разработки Moore Threads считаются в КНР лучшим «ответом» NVIDIA. По словам Чжана, для китайских властей жизненно важно поддерживать разработку ИИ-ускорителей в стране: если «домашняя» цепочка поставок сможет поддержать ускорители местной разработки, это поможет улучшить продукты и повысить конкурентоспособность китайской полупроводниковой индустрии. Ранее NVIDIA неоднократно жаловалась, что вводимые США ограничения на поставки ИИ-американских ускорителей в Китай лишь ставят под сомнение доминирование Соединённых Штатов в мире ИИ. Не так давно сообщалось, что власти обсуждают разрешение продаж в КНР ускорителей NVIDIA H200. |

|