Материалы по тегу: исследование

|

18.07.2025 [12:08], Владимир Мироненко

Java-инспекция: новая политика лицензирования Oracle привела к бесконечной череде аудитовИзменения в лицензировании Oracle Java означают, что ИТ-руководителям следует остерегаться от использования этой широко распространённой корпоративной платформы, пишет ресурс ComputerWeekly со ссылкой на исследование, проведенное компанией Dimensional Research для ITAM Forum и Azul. Согласно опросу, проведенному среди 500 квалифицированных специалистов с шести континентов, 75 % организаций проходили аудит Oracle на соответствие требованиям Java. Более четверти респондентов тратят более $500 тыс. в год на решение вопросов лицензирования, включая аудиты, дополнительные лицензии и штрафы за несоблюдение требований Oracle. Более трети участников опроса (37 %) отметили, что соблюдение требований, включая управление избыточным лицензированием, является основной проблемой для их организаций. Четверть участников опроса также сообщили, что сложные конфигурации ПО затрудняют отслеживание использования приложений.

Источник изображения: Glenn Carstens-Peters/unsplash.com По словам Саймона Риттера (Simon Ritter), автора книги «Миграция OpenJDK для чайников» и заместителя технического директора компании Azul, создание полной инвентаризации использования JDK требует проверки каждой машины в ИТ-инфраструктуре, на которой работают приложения на основе JVM. Более половины (51 %) респондентов заявили, что проводят аудит не реже четырёх раз в год, а 81 % — не реже двух раз в год. Четверть опрошенных проводят аудиты постоянно. Учитывая сложности с ведением точного учёта использования ПО, ITAM Review рекомендует автоматизировать лицензионные аудиты, чтобы предотвратить потерю контроля над этим процессом. В январе 2023 года Oracle пересмотрела условия лицензирования, установив ценообразование исходя из общего количества сотрудников (включая внештатных сотрудников и подрядчиков), а не из использования Java, что привело к росту цен. В ответ на это компании внедрили новые системы для мониторинга использования Oracle Java и расходов на лицензирование. 96 % респондентов заявили, что их беспокоит стоимость лицензирования Oracle Java. 29 % отметили, что новая подписка на Oracle Java SE заставила их пересмотреть подход к использованию Oracle Java и рассмотреть альтернативные варианты. Более 68 % участников опроса заявили, что могут сэкономить до 50 % на лицензировании Java, отказавшись от Oracle Java. Хотя экономия на лицензировании является одним из основных факторов при переходе с Oracle Java, 57 % респондентов, уже завершивших миграцию с Oracle Java на решения с открытым исходным кодом, указали, что сделали это из-за требования обеспечения безопасности и надёжности. Скотт Селлерс (Scott Sellers), соучредитель и генеральный директор Azul, заявил: «Когда речь идёт о неопределённости, постоянно меняющихся условий лицензирования Java от Oracle, организациям не следует тратить ресурсы ITAM, прерывать проекты или терпеть неожиданные штрафы только ради того, чтобы запустить свои приложения. Переход на open source альтернативы позволяет им избавиться от бесконечной череды аудитов, восстановить бюджет и сосредоточиться на достижении ценности».

17.07.2025 [09:02], Руслан Авдеев

Гиперскейлеры резко нарастили закупки тёмного волокна для своих ИИ ЦОДСогласно последнему отчёту Zayo, ёмкость приобретаемых дата-центрами каналов связи выросла между 2020 по 2024 гг. почти на 330 %. Это обусловлено развитием бизнеса гиперскейлеров и рынка ИИ, сообщает Datacenter Knowledge. Отчёт основан на данных о закупках более 1,8 тыс. клиентов Zayo и опросе 16 руководителей бизнесов. Zayo является Tier-1-оператором и владеет почти 200 тыс. км ВОЛС. В 2024 году 62 % всех закупок пропускной способности пришлось всего на 10 покупателей. В 2020–2024 гг. на долю гиперскейлеров пришлось 57 % развёртываний тёмного волокна Zayo в мегаполисах и 41 % крупных сделок с покупкой от 1 Тбит/с. Общий объём закупок за этот период более чем удвоился, достигнув 42,4 Тбит/с. С 2023 по 2024 гг. закупки тёмного волокна в мегаполисах выросли на 268 %, а для дальней связи — на 53 %. За тот же период закупки волокон в городских сетях выросли более чем на 600 %. Что касается крупнейшей сделки в этом сегменте, рост год к году составил и вовсе 2300 %. Кроме того, в 2024 году неназванный гиперскейлер приобрёл сразу 864 магистральных волокна. Основным катализатором происходящего стало бурное развитие ИИ. Zayo сообщила о связанных с ИИ сделках на сумму более $1 млрд в секторе дальнемагистральной оптоволоконной связи, но на подходе сделки ещё на $3 млрд.

Источник изображения: JJ Ying/unsplash.com В Zayo утверждают, что сейчас основной проблемой ИИ ЦОД является доступность энергии, поэтому многие операторы вынужденно рассматривают «вторичные» рынки или строительство собственных генерирующих мощностей. Впрочем, для ЦОД в независимости от локации всё равно нужные хорошие каналы связи. Гиперскейлеры всё чаще отказываются от аренды в пользу покупки тёмного волокна. Это позволяет напрямую управлять масштабированием сети, минимизировать задержки и снижать эксплуатационные расходы. Покупая такое волокно оптом, компании обеспечивают себе «резервы» на ключевых рынках, благодаря чему можно быстро нарастить пропускную способность без помощи телеком-провайдеров. Некоторые разворачивают и маршруты, параллельные маршрутам обычных телеком-компаний, для устойчивой связи между ИИ-кластерами. По мнению Dell'Oro Group, это меняет саму топологию сетей и усиливает спрос на ёмкие соединения как в традиционных хабах ЦОД, так и на новых перспективных рынках.

Источник изображения: Marcus L/unsplash.com ИИ меняет требования к физическим каналам связи — не только из-за взрывного увеличения объёмов данных, но и из-за перехода к распределённым вычислениям, гибридным подключениям и ускоренному развитию периферийных сетей. А из-за ограничений по доступной мощности, например, невозможно строить действительно колоссальные ИИ ЦОД. Приходится объединять несколько объектов. Так, в Мемфисе (Memphis, Теннесси), спрос на пропускную способность с 0,3 Тбит/с в 2023 году до 13,2 Тбит/с в 2024 году, +4400 % год к году. К слову, именно здесь расположен ИИ-суперкомпьютер xAI Colossus. Вероятно, ситуация будет менять и по мере дальнейшего развития ИИ. Как минимум в следующие два-три года только для создания инфраструктуры ИИ и подключения всех дата-центров потребуется огромная пропускная способность. Впрочем, это только часть общей картины, ведь теперь гиперскейлеры контролируют и большинство подводных интернет-кабелей мира.

15.07.2025 [09:34], Руслан Авдеев

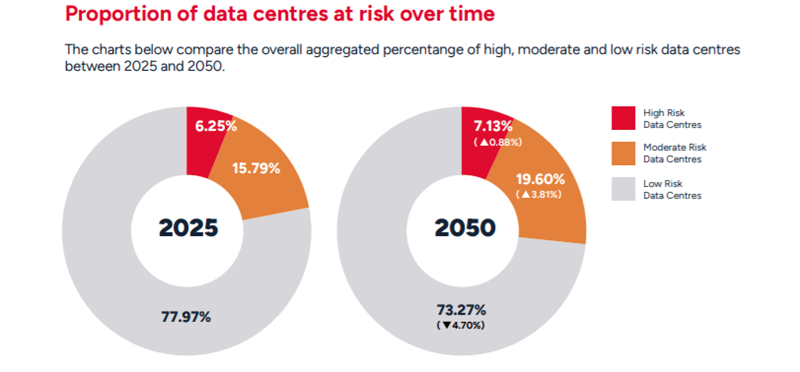

Земля становится всё менее дружелюбной для ЦОДСогласно отчёту XDI Systems, дата-центрам всё больше угрожают климатические изменения. В документе 2025 Global Data Centre Physical Climate Risk and Adaptation Report проанализированы данные 8868 дата-центров по всему миру. В результате установлено, что климатические риски — реальная проблема не только для будущих поколений, но и для ныне живущих, сообщает Datacenter Dynamics. XDI использовала данные ресурса Data Center Map для расчёта физических и климатических рисков для планируемых, строящихся и действующих ЦОД. Речь идёт о восьми угрозах, связанных с изменениями климата в рамках сценария с высоким уровнем выбросов парниковых газов в 2025–2100 гг.: речные наводнения, затопление поверхностными водами, прибрежные затопления, ураганные ветры, лесные пожары, выветривание или эрозия из-за льда, тропические циклоны и движения грунта. Наиболее существенными угрозами названы речные наводнения, способные навредить зданиями, электронике и энергосистемам, а также прибрежные затопления, которые могут повредить здания и кабельную инфраструктуру.

Источник изображения: XDI Systems Полученные данные свидетельствуют, что сейчас 6,25 % ЦОД входят в зону высокого риска, 15,79 % — умеренного риска, а ещё 77,9 % — низкого. Впрочем, к 2050 году доля ЦОД из зоны высокого риска увеличится до 7,13 %, умеренного — 19,6 %, ещё 73,27 % — останутся в границах низкого. Согласно отчёту, к 2050 году места компактного размещения многочисленных ЦОД вроде Нью-Джерси, Гамбурга, Шанхая, Токио, Гонконга, Москвы, Бангкока и др., как ожидается, столкнутся со значительными климатическими рисками — от 20 % до 64 % ЦОД в этих регионах станут крайне уязвимы для угроз, так или иначе связанных с климатическими изменениями. В число наиболее уязвимых входит и Азиатско-Тихоокеанский регион (АТР), лидирующий по темпам расширения парка ЦОД. В 2025 году более 10 % дата-центров в АТР уже будут входить в зону высокого риска, а к 2050 году этот показатель может вырасти до 12 %.

Источник изображения: XDI Systems В США из 3382 подвергнутых оценке ЦОД более 6 % к 2050 году станут подвержены высокому риску, но в некоторых штатах речь будет идти уже о 20 %. В Вирджинии, являющейся крупнейшим хабом ЦОД в мире, этот показатель составит 3,21 %. Сейчас же только 16 из 529 имеющихся ЦОД находятся в зоне высокого риска. Согласно отчёту, уже принятые меры повышения надёжности ЦОД значительно снизили климатические риски в будущем. Так, количество ЦОД в зоне высокого риска сократилось с 632 до 175, среднего — с 1738 до 511. В целом риск повреждения инфраструктуры ЦОД упал на 74 %. Впрочем, в отчёте признаётся, что структурная адаптация ЦОД — не панацея из-за важности внешних систем. Зависимость от доступа к электросетям, поставок топлива и доступности площадки означает, что надёжности самих ЦОД будет мало. О растущих климатических рисках предупреждает и Verisk Maplecroft. Большинство из 100 крупнейших кластеров ЦОД в мире подвержены, например, жаре и засухам, способным влиять на их работу. Необходимость в более активном охлаждении дата-центров приведёт к резкому росту проблем, связанных с острой нехваткой чистой воды и доступностью электроэнергии.

14.07.2025 [16:29], Руслан Авдеев

Горячая пора: изменение климата угрожает стабильности работы дата-центровСотня ведущих мировых хабов ЦОД может пострадать от глобального потепления, поскольку растущие требования к охлаждению увеличивают стоимость эксплуатации и потребление воды. Более того, отключения оборудования из-за перегрева будут происходить всё чаще, сообщает The Register со ссылкой на данные Verisk Maplecroft. Компания, занимающаяся анализом рисков, способных повлиять на мировые бизнесы и инвесторов, выпустила доклад, посвящённый проблеме возможного перегрева ЦОД в будущем. Дело в том, что значительные части Европы страдают от рекордной жары. Впрочем, выводы касаются в первую очередь конца десятилетия и более позднего периода. Компания отмечает, что ЦОД обычно комплектуются резервными источниками питания вроде генераторов для обеспечения энергией в случае отключения магистральных линий электропередачи. При этом водоснабжение и энергоэффективность регулярно повышаются. Тем не менее, эксперты пришли к выводу, что надёжность многих дата-центров может оказаться под вопросом в период температурных скачков и роста спроса на ИИ-сервисы, хранилища данных и облачные вычисления.

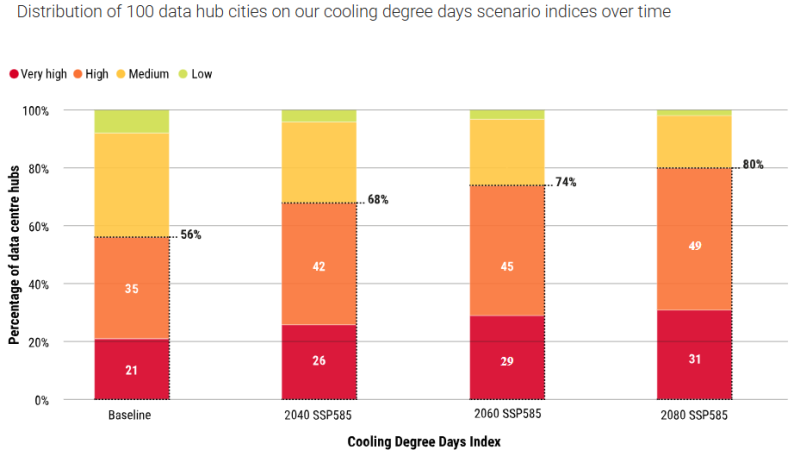

Источник изображения: Maplecroft В Maplecroft утверждают, что для 56 из 100 ведущих хабов ЦОД характерен «высокий» или «очень высокий» риск по индексу Cooling Degree Days (CDD), который отражает частоту и интенсивность превышения температурных порогов, требующих активного охлаждения строений. При наихудшем сценарии SSP585 от CMIP6, предполагающем высокие выбросы парниковых газов, проблемы коснутся 68 хабов к 2040 году, и до 80 — к 2080 году. В любом случае, ¾ мировых ЦОД будут требовать всё большего охлаждения на более длительные сроки каждый год, в результате это приведёт к повышению затрат воды и электроэнергии. 100 ключевых хабов ЦОД в 2030–2080 гг. столкнутся с увеличением на 83 % количества дней, когда будет требоваться активное охлаждение. Maplecroft также отмечает, что спрос на электроэнергию со стороны дата-центров уже становится проблемой в некоторых странах и регионах мира вроде США, Ирландии и Сингапура. Кроме того, средний дата-центр, по данным исследования, использует около 1,4 тыс. м3 воды в день, и расход будет только расти по мере роста температур. Прогнозируется, что 52 % крупнейших хаба ЦОД к 2030 году будут в зонах с ограниченным доступом к питьевой воде, поэтому её нехватка может стать серьёзной косвенной угрозой для компаний, пользующихся такими дата-центрами.

Источник изображения: Maplecroft На ЦОД, по данным Международного энергетического агентства (IEA), уже приходится около 1,5 % мирового спроса на электричество, но к 2030 году этот показатель, вероятно, вырастет вдвое, до 3 %. 40 % этой энергии, по словам Maplecroft сегодня, тратится системами охлаждения, но и этот показатель должен вырасти по мере развития глобального потепления. В целом, в будущем меняющийся климат будет всё больше влиять на стареющие сети энергоснабжения и дата-центры, даже находящиеся на рынках с «низким» уровнем риска. Прогнозирование того, где именно такие риски будут максимальными — стратегическая проблема для всех мировых организаций, выступающих операторами или пользователями ЦОД. Как заявляют в Maplecroft, дата-центры теперь формируют «цифровой костяк» бизнеса, поэтому необходимо понимать и предвидеть все риски, способные повлиять на надёжность работы оборудования. Это особенно важно в свете инициатив, продвигаемых на высшем государственном уровне. Так, в июне сообщалось, что Евросоюз ограничит использование воды дата-центрами в рамках плана по повышению устойчивости всего блока к засухам и улучшению качества воды.

12.07.2025 [17:08], Руслан Авдеев

Нет чипов — нет ЦОД: строящиеся ради ИИ электростанции могут так и не пригодитьсяСогласно докладу London Economics International (LEI), хотя ИИ ЦОД требуют всё больше энергии, всё ещё нельзя точно сказать, насколько целесообразно строить много электростанций и ЛЭП для них — не исключено, что производители чипов попросту не справятся с поставками ускорителей, сообщает The Register. О «прожорливости» ИИ ЦОД говорят достаточно давно. Так, Deloitte Insights предсказывает, что к 2035 году общий объём потребляемой энергии дата-центрами в США увеличится в пять раз. Для их поддержки необходимо построить множество новых электростанций и обновить энергосети. Тем не менее, есть риск, что рост ЦОД не достигнет прогнозируемого уровня, а станции и ЛЭП окажутся невостребованными. При этом немалые расходы на такое масштабирование энергетической инфраструктуры придётся нести другим клиентам. London Economics International (LEI) по запросу SELC (Southern Environmental Law Center), известной своими тяжбами с xAI по вопросам экологии, подготовила исследование рынка энергетики и ЦОД в США. LEI пришла к выводу, что прогнозировать будущий спрос на электричество довольно трудно, в результате компании заведомо завышают его. Например, строители ЦОД буквально дублируют заявки на подключение ЦОД в разных юрисдикциях, что усложняет реальную оценку спроса. Впрочем, это не главное.

Источник изображения: NREL Основная проблема в том, что для столь масштабного развития ИИ-инфраструктуры может попросту не хватить чипов. Если ЦОД не удаётся ввести в эксплуатацию из-за нехватки компонентов, то и лишние энергетические мощности не понадобятся. По словам авторов доклада, если все проекты ЦОД, запланированные к постройке в США в 2025–2030 гг., будут реализованы, то 90 % глобального прироста поставок ИИ-чипов в тот же период придётся на Соединённые Штаты. Такой сценарий совершенно не реалистичен, поскольку сегодня на США приходится менее 50 % спроса на полупроводники. Наращивать закупки ИИ-чипов намерены и другие страны. Кроме того, сама политики новой администрации США тормозит развитие данного сегмента. В LEI пришли к выводу, что риск построить слишком много энергомощностей выше, чем слишком мало. При этом ошибка прогнозирования может дорого обойтись, а в первую очередь пострадают существующие клиенты энергокомпаний. Строго говоря, энергокомпании США уже повышают тарифы. По данным The Financial Times, такое решение приняли National Grid и Northern Indiana Public Service Company. А Reuters сообщила, что PJM Interconnection, которая обслуживает Аллею дата-центров в Вирджинии, рассчитывает уже этим летом увеличить счета более чем на 20 %.

11.07.2025 [15:02], Владимир Мироненко

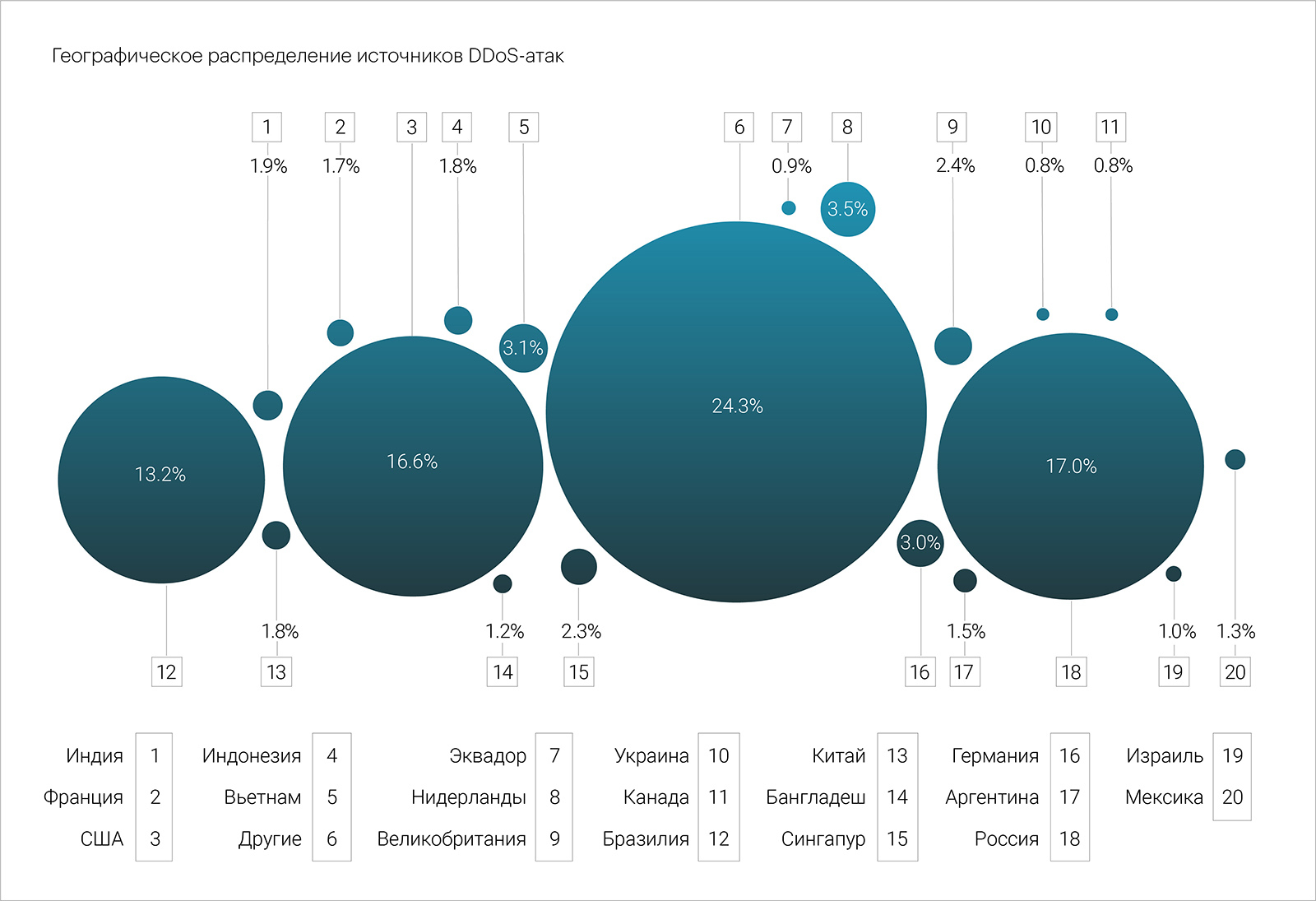

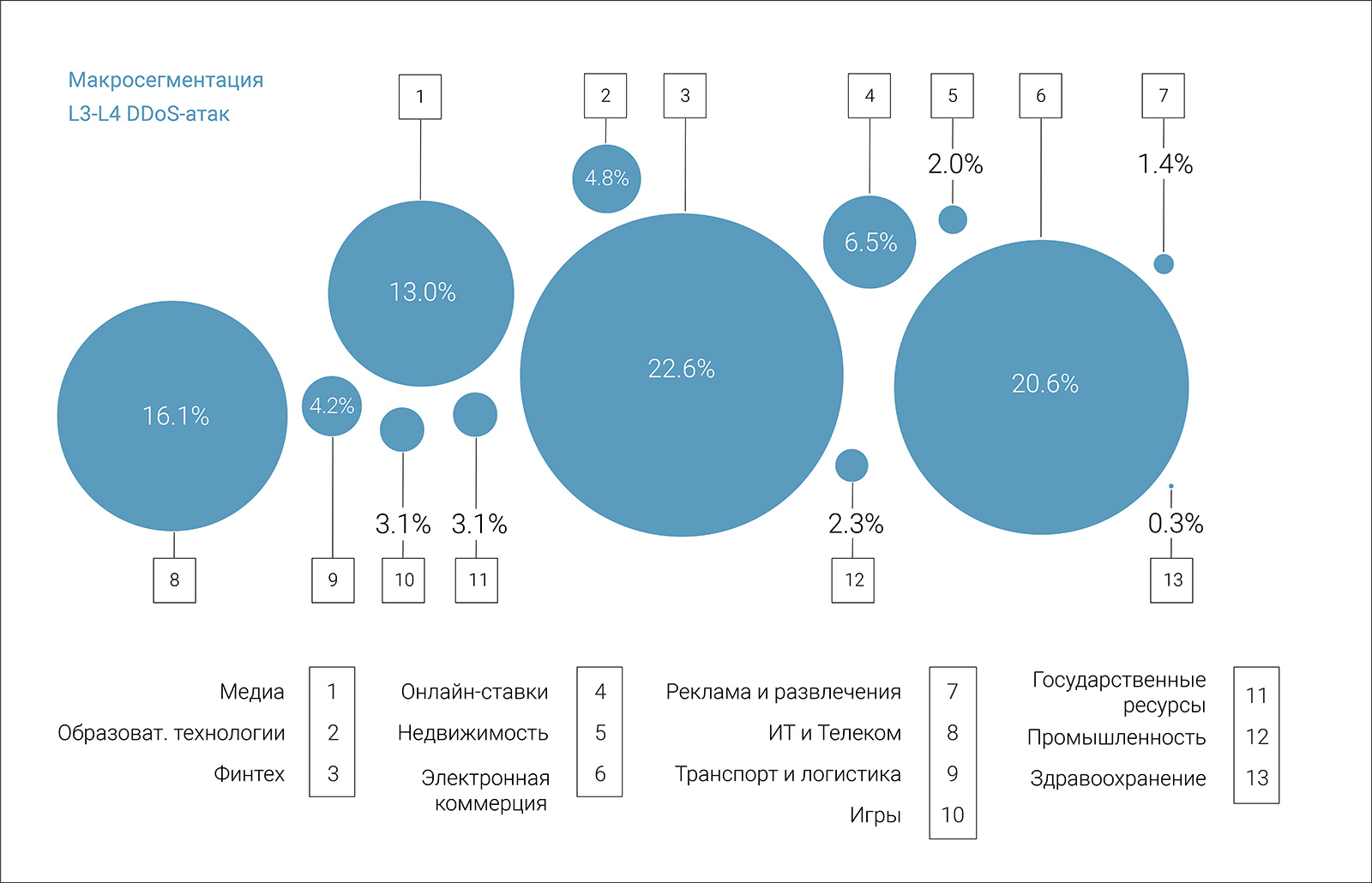

Curator: DDoS-атак во втором квартале стало в 1,5 раза больше, а рекордный ботнет вырос до 4,6 млн устройствКомпания Curator опубликовала отчёт, посвящённый статистике DDoS-атак, BGP-инцидентов и бот-активности во II квартале 2025 года, согласно которому общее число атак увеличилось на 43 % год к году. При это рост количество атак на уровне приложений (L7) был ещё больше — на 74 %. Чаще всего во II квартале DDoS-атакам на сетевом и транспортном уровне (L3–L4) подвергались сегменты «Финтех» (22,6 %), «Электронная коммерция» (20,6 %) и «ИТ и Телеком» (16,1 %), на которые пришлось 59,3 % от всех L3-L4 атак за этот период. Самая продолжительная атака в отчётном квартале была зафиксирована в микросегменте «Онлайн-букмекеры». Её продолжительность составила чуть более 4 суток — 96,5 часа.

Источник изображений: Curator 16 мая исследователи зафиксировали новую атаку огромного ботнета, обнаруженного 26 марта 2025, которая в этот раз была направлена на организацию из сегмента «Государственные ресурсы» и продолжалась чуть больше часа. Если в марте ботнет состоял из 1,33 млн устройств, то в этот раз он включал в 3,5 раза больше устройств — порядка 4,6 млн IP-адресов.  Чаще всего источниками DDoS-атак на уровне приложений в отчётном квартале были Россия (17 %) и США (16,6 %), третье место у Бразилии (13,2 %), значительно увеличившей долю за последний год.  В исследовании также отмечен резкий рост трафика «плохих» ботов (+31 %), который значительно превысил прирост количества защищаемых ресурсов. Пик роста пришёлся на апрель-май, после чего в июне наступил некоторый спад. Главной целью «плохих» ботов во II квартале был сегмент «Электронная коммерция», доля которого выросла до 59,6 %. Далее по числу атак следуют сегменты «Онлайн-ставки» (16,5 %) и «Медиа» (9,6 %). На эти три сегмента пришлось более 85 % всего трафика «плохих» ботов.

11.07.2025 [08:18], Владимир Мироненко

ГК «Гарда»: лишь треть российских компаний использует решения для защиты данныхСогласно исследованию ГК «Гарда», проведенном в апреле 2025 года, среди российских компаний большей популярностью из числа решений для защиты данных пользуются системы классов DLP (Data Leak Prevention, защита от утечки данных) и DAG/DCAP (Data Access Governance и Data-Centric Audit and Protection, контроль доступа и аудит с фокусом на данных), в то время как технологии защиты баз данных (DBF, Data Base Firewall) применяются реже. Виной этому является низкая осведомленность о таких решениях, несмотря на их высокую эффективность, отметили исследователи. В опросе приняли участие представители более 100 компаний из финансовой и промышленной отраслей, здравоохранения, ретейла и e-commerce, ИТ, а также транспортно-логистических и государственных организаций, большей частью со штатом более 1000 сотрудников (64 %). Две трети (67 %) участников опроса отдают предпочтение комплексным платформам, которые объединяют инструменты защиты (например, DBF и DAM, Database Activity Monitoring) с системами хранения, обработки и анализа данных. Такой подход характерен для финансового сектора, ИТ, промышленности, госсектора, а также сферы ретейла и e-commerce.

Источник изображения: Arif Riyanto/unsplash.com Системы автоматизация поиска и классификации данных пока внедрили лишь 11 % компаний. Хотя более 85 % респондентов знакомы с каталогами данных, лишь треть использует их в своей деятельности. В свою очередь, маскирование данных применяют ⅔ компаний. Половина из них использует только динамическое маскирование, менее четверти — сочетают динамическое маскирование со статическим. Такие технологии больше всего получили распространение в ИТ, промышленном и финансовом секторах, меньше всего — в ретейле и e-commerce. Опрос показал, что взаимодействие между бизнесом и ИБ-подразделениями по-прежнему является «узким» местом. Чаще всего респонденты отмечали замедление процессов, а также проблемы с выдачей прав доступа и синхронизацией критичных активов. Лишь у 23 % компаний нет проблемам во взаимодействии с ИБ-командами. Как отметили в ГК «Гарда», реагирование на инциденты в сфере информационной безопасности в большинстве организаций уже либо автоматизировано полностью (23 %), либо реализовано в полуавтоматическом режиме с ручным подтверждением (39 %). По словам Ильи Лушина, директора по продуктам защиты данных группы компаний «Гарда», это говорит о постепенном росте зрелости ИБ-процессов, снижении ложноположительных срабатываний и стремлении перейти от мониторинга событий к реальной защите данных.

10.07.2025 [10:03], Руслан Авдеев

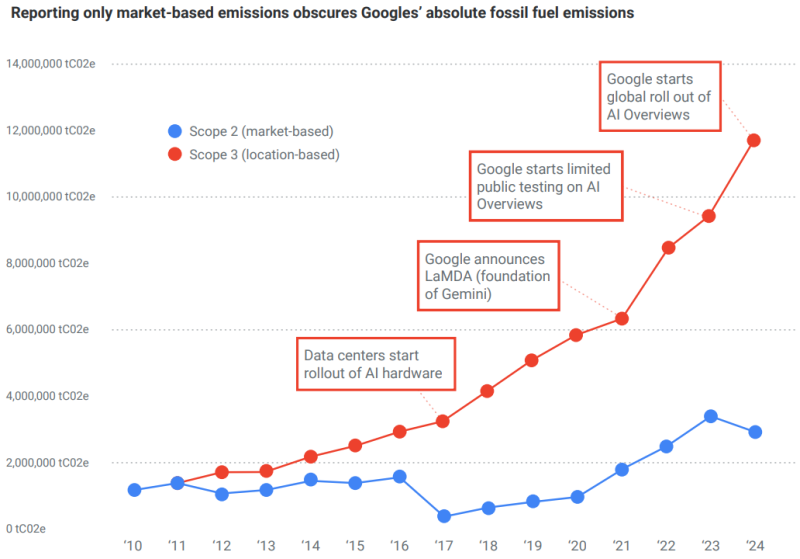

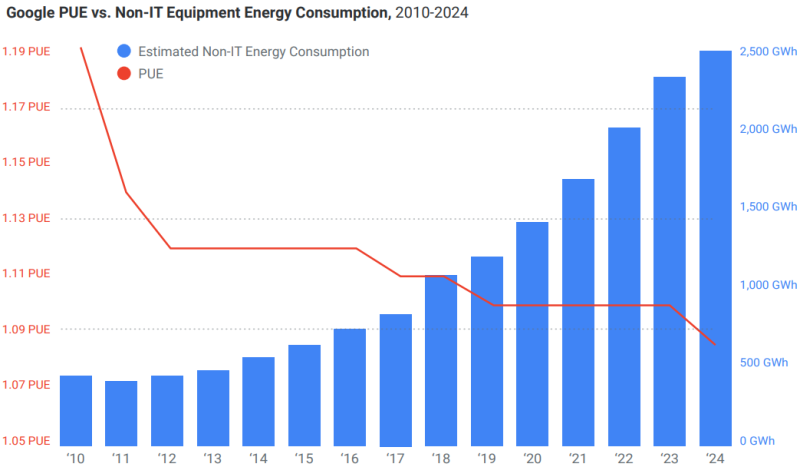

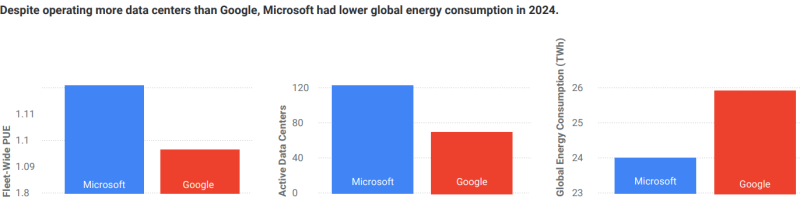

Углеродные выбросы Google выросли на 1515 % за 14 лет, но компания уверяет, что экоактивисты перевирают фактыGoogle негативно отреагировала на доклад НКО Kairos Fellowship, где говорится о «пробелах» в данных Google о сокращении углеродных выбросов. В Google утверждают, что анализ, проведённый НКО, «искажает факты» из ежегодных отчётов об экоустойчивости, сообщает Computer Weekly. В докладе Kairos Fellowship утверждается, что Google использует отчёты об экоустойчивости, чтобы ввести в заблуждение общество относительно прогресса в деле сокращения углеродных выбросов. Kairos Fellowship заявила, что 2,5 года работала над освещением вклада техногигантов в климатический кризис. Были тщательно проанализированы публичные отчёты Google, связанные с охраной окружающей среды, и проведены подробные расчёты и анализ представленных экологических данных. В результате НКО пришла к выводу, что данные о прогрессе Google в сокращении выбросов в 2024 календарном году не соответствуют истине. В отчёте Google говорится о сокращении выбросов ЦОД на 12 % несмотря на увеличение энергопотребления на 27 %. Также сообщается, что общие выбросы парниковых газов Scope 1, 2 и 3 выросли год к году на 6,2 %, они растут третий год подряд вместе с ростом бизнеса. Утверждается, что большая часть выбросов — косвенные, связанные с цепочкой поставок (Scope 3). При этом выбросы Scope 1 и 2 сократились на 8 % и 11 % соответственно год к году.

Источник изображения: Ella Ivanescu/unsplash.com Выбросы Scope 3 выросли на 22 %, во многом из-за роста мощностей ЦОД. Подчёркивается, что выбросы Scope 3 будут возникать в процессе производства и развёртывания ИИ-инфраструктуры, сопутствующей логистики, а также в процессе строительства самих дата-центров. Хотя в целом выбросы и увеличились, Google по-прежнему намерена достичь нулевых выбросов к 2030 году благодаря инвестициям в технологические решения, связанные с удалением углерода.

Источник: Kairos Fellowship Вместе с тем в отчёте признаётся, что отрасль ЦОД переживает переломный момент из-за быстрого внедрения ИИ и ситуация вносит значительную неопределённость, способную повлиять на будущие показатели. Одной из главных проблем является потенциальная возможность «нелинейного» роста ИИ из-за высоких темпов его развития и неизвестно, сколько для этого потребуется энергии и инфраструктуры, что затрудняет возможность прогнозирования. В Kairos Fellowship утверждают, что выбросы парниковых газов Google росли не три года, а почти 15 лет. В НКО уверены, что Google вводит общественность в заблуждение относительно сокращения выбросов. Так, расследование показало, что с 2010 по 2024 гг. они выросли на 1515 %. Другими словами, в 2024 году Google выбросила на 21,9 млн т больше, чем 14 лет назад. Снижение выбросов, связанных с энергопотреблением, рассчитывается по «рыночному» методу, который учитывает покупку «зелёной» энергии (включая экологические сертификаты), но не отражает физические выбросы от работы дата-центров.

Источник: Kairos Fellowship В том, что ИИ виновен в росте выбросов, выводы Google и Kairos Fellowship совпадают. В НКО заявили, что агрессивные инвестиции в генеративный ИИ и сопутствующую инфраструктуру — один из главных факторов, влияющих на климатические проблемы. Выбросы Scope 2, связанные с энергией, покупаемой Google для своих ЦОД, выросли с 2010 года на 820 %. Более того, с 2019 года Google сумела фактически сократить только выбросы Scope 1, составляющие лишь 0,31 % от общего объёма выбросов в 2025 году. Главная проблема, по мнению Kairos Fellowship, в том, что Google представляется добросовестным игроком, в то же время скрывая рост выбросов углерода и прочие подробности вроде объёмов использования питьевой воды, играя терминологией и т.п. Данные скрываются или маскируются, поэтому часто остаются незамеченными.

Источник: Kairos Fellowship Google заявила, что факты искажает сама Kairos Fellowship. Выбросы компании, как утверждается, подсчитываются в соответствии с распространённым Протоколом по парниковым газам (Greenhouse Gas Protocol) и подтверждаются независимыми экспертами. В частности, амбиции положительно оценила ведущая отраслевая организация Science Based Targets. Выбросы не просто сократились на 12 % — в этом году запущено более 25 проектов в области чистой энергетики. Правда, в прошлом году компания сама призналась, что из-за ИИ за пять лет выбросы парниковых газов выросли на 48 %.

08.07.2025 [09:44], Руслан Авдеев

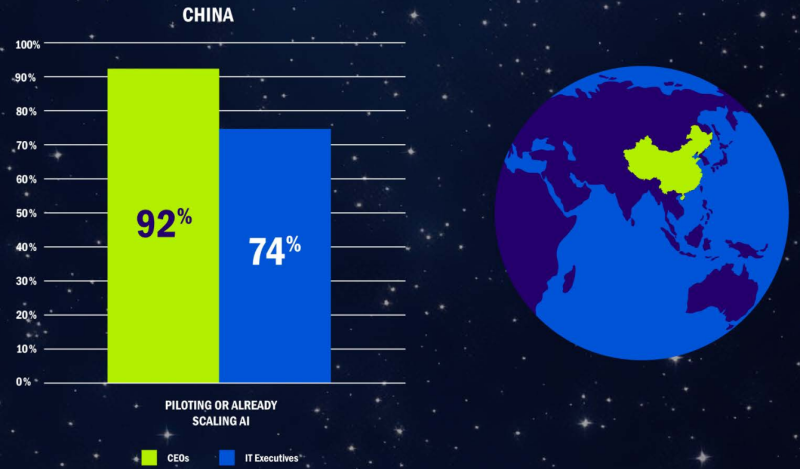

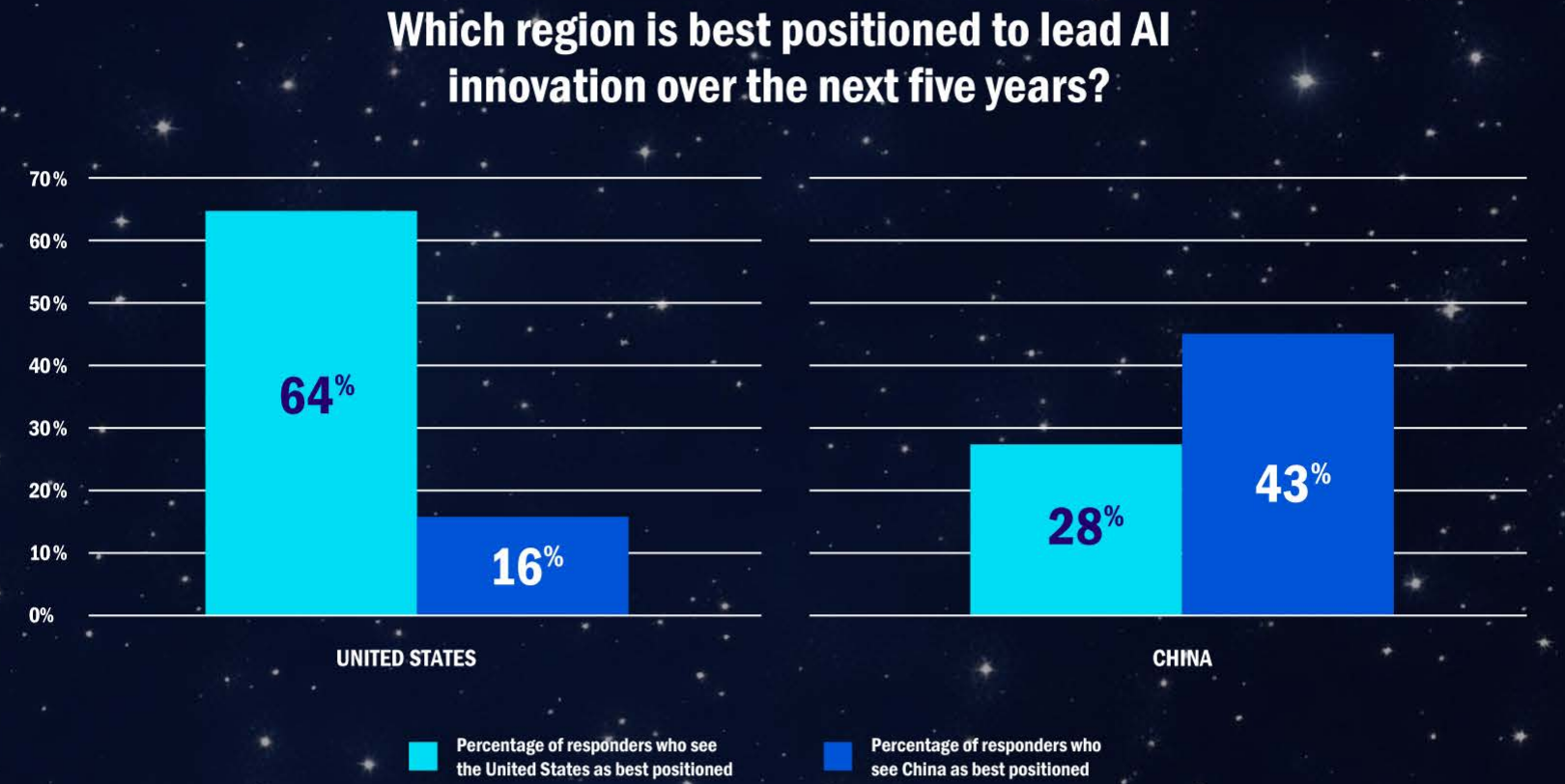

В гонке за лидерство в сфере ИИ поможет инфраструктура, а не хайпВ докладе AI Space Race («Космическая гонка ИИ») NetApp собрала мнения топ-менеджмента компаний нескольких стран относительно возможности стать лидерами в сфере ИИ-инноваций. Судя по представленным данным, для победы игрокам потребуется развитая ИИ-инфраструктура. Выводы вполне ожидаемые для поставщика подобных решений, сообщает Blocks & Files. В представленном материале гонка за лидерство в сфере ИИ сравнивается с космической гонкой с участием СССР и США 1960-х годов, когда государства активно инвестировали в научные изыскания и инновации. Предполагается, что результат «космической гонки» в сфере ИИ определит мироустройство на десятилетия вперёд. NetApp опросила 400 генеральных директоров и IT-руководителей из китайских, индийских, британских и американских компаний в мае текущего года. 43 % из них заявили, что в следующие пять лет лидером в сфере ИИ будут США. Гораздо меньше из них сделали ставку на Китай, Индию или Великобританию. В докладе сообщается, что 92 % китайских генеральных директоров сообщили об активной реализации ИИ-проектов, но только 74 % китайских IT-руководителей согласны с ними. В США 77 % CEO доложили об активных ИИ-проектах, а едины с ними во мнениях 86 % IT-руководителей.

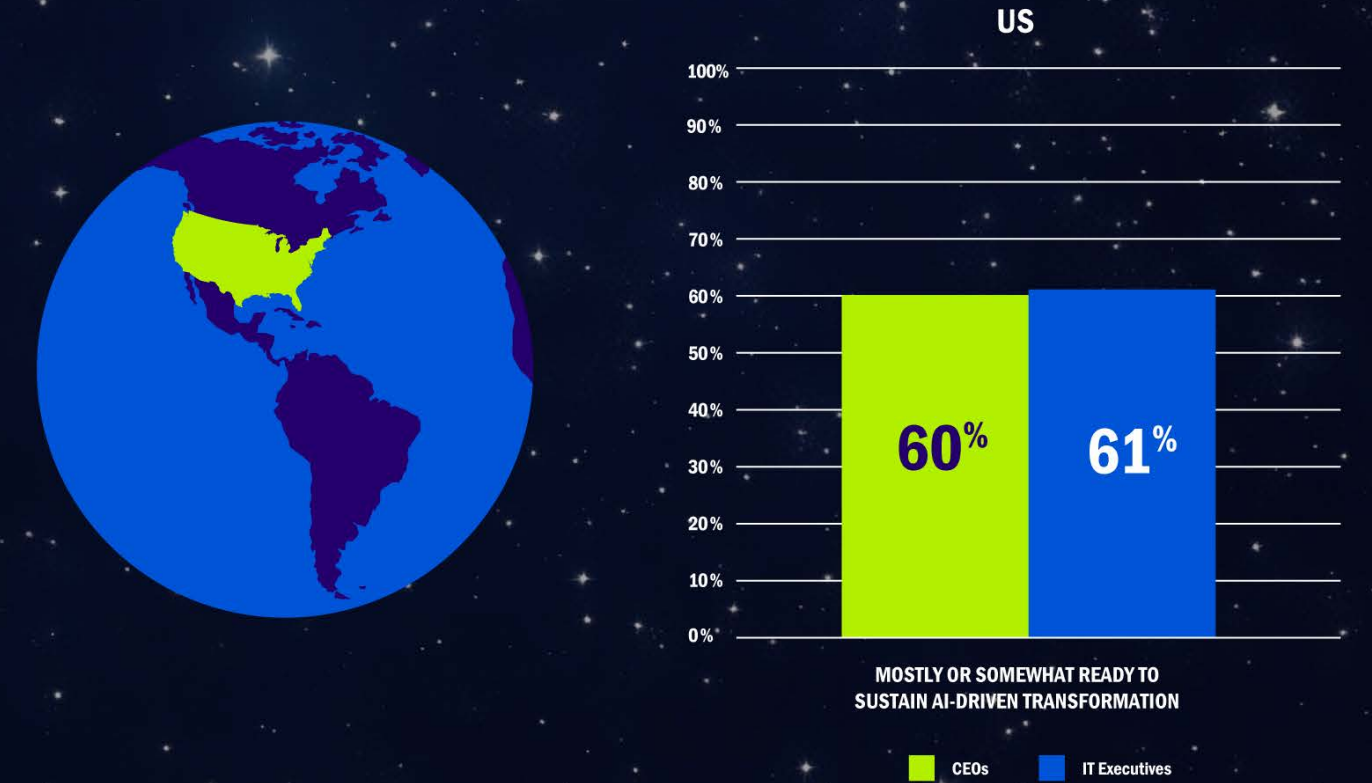

Источник изображений: NetApp Другими словами, в Китае отмечается критическое несоответствие мнений CEO и IT-руководителей, что может ослабить потенциал в КНР в будущем. Успешная реализация проектов зависит не только от амбиций руководства, но и от согласованности реализации ИИ-стратегий на разных уровнях. Тем не менее, не исключается, что китайские организации просто активнее реализуют ИИ-проекты под патронажем CEO, опережая в этом США. Ещё одно отличие Китая от других стран в том, что КНР делает ставку на масштабируемость — 35 % компаний фокусируются на этом (против 24 % в среднем по миру), что отражает стремление к быстрому развёртыванию ИИ-решений. Другие страны больше ориентированы на интеграцию — встраивание ИИ в существующие системы и процессы. Безопасность и иные факторы оказались наименее важными для всех участников опроса — лишь 10 % директоров и IT-руководителей считают эти вопросы приоритетными.  Утверждается, что больше респондентов считают, что США, а не Китай в долгосрочной перспективе будут лидировать в сфере ИИ. 64 % респондентов в США назвали Соединённые Штаты вероятным лидером в ИИ-инновациях в следующие пять лет, в среднем в мире на США делают ставку 43 % респондентов (считая и американских). В Китае будущим лидером считают родину 43 % опрошенных, и только 22 % от общего числа респондентов. У Индии и Великобритании ситуация ещё хуже. Эти страны считают будущими лидерами 40 % и 34 % местных респондентов соответственно. В целом по миру шансы Индии и Соединённого Королевства стать лидерами дают 16 % и 19 % от всех опрошенных соответственно.  Главным драйвером для внедрения ИИ CEO и IT-руководители видят необходимость использования ИИ для принятия решений и сохранения конкурентоспособности (26 %). Индия (29 %) и Великобритания (32 %) ощущают необходимость догонять явных лидеров — США и КНР. Примечательно, что в Китае одним из главных драйверов является реальный пользовательский спрос (21 % против 13 % в среднем по миру). На деле речь идёт о практическом внедрении 83% пилотных решений и программ в Китае против 81% в мире (разница не очень большая). 51 % респондентов назвали собственные организации конкурентоспособными в сфере ИИ, но, похоже, никто не видит себя безусловным лидером. 88 % считают, что их организации в основном или полностью готовы поддержать ИИ-трансформацию, а 81 % уже реализуют пилотные ИИ-проекты или масштабируют ИИ.  В NetApp пришли к выводу, что одним из важнейших факторов успеха в новой «космической гонке» будет наличие инфраструктуры и эффективное управление данными при поддержке гибких, безопасных и масштабируемых облачных решений. Просто «хайп» не поможет вне зависимости от размера компании, отрасли, её местоположения и др. Хотя по материалам NetApp очевидно, что ключевым поставщиком инфраструктуры компания видит себя, в Blocks & Files напоминают, что сильные позиции занимают и другие игроки в разных сферах, включая Dell, HPE, IBM, Pure Storage, VAST Data и др. — они также активно развивают решения для хранения неструктурированных данных, векторных баз данных и интеграции с ускорителями NVIDIA. Особое внимание уделяется технологиям вроде GPUDirect, IO500-оптимизированным системам, а также поставщикам систем резервного копирования и облачных файловых сервисов, которые всё чаще внедряют ИИ в свои продукты. Кроме того, практически все крупные IT-игроки вообще — от поставщиков баз данных до гигантов вроде Huawei активно развивают ИИ-направление, часто в партнёрстве с NVIDIA. Это связано с тем, что любое отставание в поддержке ИИ-инициатив клиентов может привести к потере целых направлений в пользу конкурентов. За пределами США значительную роль играют китайские вендоры, например, всё та же Huawei, что только усиливает глобальную конкуренцию. В июне учёные Оксфордского университета пришли к выводу, что в обозримом будущем недоступность ИИ-инфраструктуры усилит цифровое, экономическое и политическое неравенство.

07.07.2025 [08:57], Руслан Авдеев

Непредсказуемые пошлины США и общая геополитическая нестабильность ведут к увеличению стоимости и сроков строительства ЦОД в ЕвропеОператоры дата-центров Северной Европы уверены, что вводимые США тарифы и растущая геополитическая нестабильность приведут к росту расходов и задержкам строительства ЦОД, сообщает The Register. Ситуация усугубляется тем, что за последние два года благодаря ИИ спрос на мощности значительно вырос. Проведённый Onnec Nordics опрос показал, что за последние 12 месяцев рабочие нагрузки ИИ выросли в среднем на 42 %, а почти ⅔ операторов заявили, что требования к обеспечению работы ИИ-систем оказались выше, чем ожидалось, из-за чего приходится увеличивать ёмкость как действующих, так и планируемых площадок. В исследовании приняли участие 250 топ-менеджеров из Великобритании, Ирландии и стран Северной Европы. 69 % опрошенных отметили, что непредсказуемая тарифная политика и другие геополитические проблемы увеличивают стоимость и время строительства дата-центров. Ещё в апреле производители оборудования предупреждали, что пошлины, вероятно, приведут к росту цен на серверы, а финансовые аналитики подчёркивали, что неопределённость оставила технологическую отрасль в «подвешенном» состоянии, поскольку оборудование и комплектующие часто поступают из разных источников, из-за чего работа с цепочками поставок усложняется.

Источник изображения: Joe Holland/unspalsh.com В Onnec также подчеркнули, что протекционистская политика заставляет операторов принимать решения исходя из необходимости минимизации затрат, что не может не влиять на качество конечной инфраструктуры. В отчёте сообщается, что более 50 % операторов ожидают, что бум ИИ сократит сроки службы действующих ЦОД — ИИ-нагрузки нередко превышают возможности систем питания и охлаждения и пропускной способности сетей. 74 % представителей операторов утверждают, что стратегии энергоснабжения, охлаждения и размещения ЦОД пришлось пересмотреть для создания готовых к использованию ИИ-оборудования объектов. Это уже коснулось некоторых крупных игроков. Не так давно сообщалось, что Microsoft отменила аренду некоторых объектов — возможно, исходя из новых требований к энергопотреблению и охлаждению оборудования. Как сообщает Savills, работающая в сфере недвижимости, затраты на строительство ЦОД в Европе уже выросли в 2024 году, в среднем на 6,5 % год к году, до $9,1 млн/МВт. Дороже всего их строительство в Цюрихе, Лондоне и Франкфурте, основные затраты приходятся на землю, собственно здания, инженерные коммуникации, механические системы и охлаждение. 79 % респондентов назвали нехватку квалифицированных кадров ещё одним фактором, способным замедлить реализацию проектов строительства ЦОД. Решение ряда проблем и снижение ценового давления станет ключом к созданию ИИ-инфраструктуры, отвечающей долгосрочным потребностям операторов. Также слабым звеном называется кабельная инфраструктура — 70 % представителей операторов согласны с тем, что некачественные кабели могут поставить под угрозу производительность дата-центров и снизить их надёжность. |

|