Лента новостей

|

07.04.2026 [20:08], Владимир Мироненко

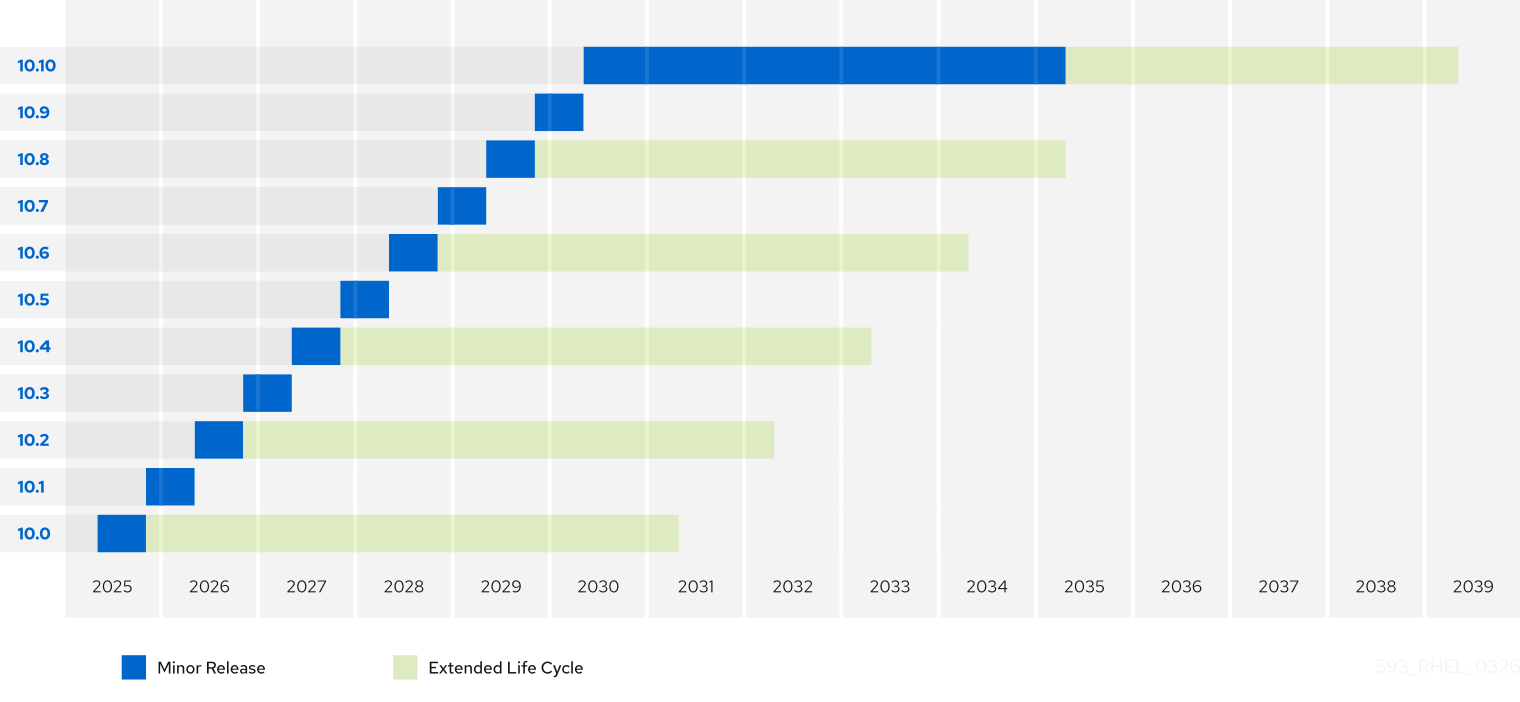

Red Hat добавила ещё четыре года платной поддержки RHEL 8/9/10Компания Red Hat представила программу расширенной платной поддержки «Extended Life Cycle, Premium», разработанную для обеспечения «легкодоступных и значительно более длительных жизненных циклов» наиболее важных систем организаций, управляющих критически важными рабочими нагрузками. Red Hat отметила, что это премиальное предложение на основе подписки RHEL Premium, увеличивающее срок обслуживания за пределы традиционного десятилетнего периода, предназначено для высокорегулируемых отраслей, таких как финансовые услуги, телекоммуникации, государственное управление, здравоохранение, транспорт, производство и энергетика, где операционная согласованность и строгое соответствие нормативным требованиям имеют первостепенное значение.

Источник изображений: Red Hat Программа предлагает 14-летний жизненный цикл сопровождения основной версии RHEL — Red Hat Enterprise Linux 8/9/10: в дополнение к стандартному 10-летнему жизненному циклу поддержки и обслуживания заказчик получит ещё четыре года расширенного обслуживания. Как отметил ресурс OpenNET, ранее дополнительная платная поддержка в течение четырёх лет предоставлялась для выпуска RHEL 7. В рамках новой программы будет увеличен время дополнительной публикации обновлений для промежуточных выпусков (субрелизы RHEL 10.1, 10.2, 10.3 и т.п.). Red Hat может предоставлять исправления безопасности для критических, важных и умеренных CVE с оценкой CVSS 7 или выше, как определено Red Hat в уведомлении о безопасности RHSA, а также срочные и отдельные исправления ошибок высокого приоритета согласно RHBA. Обновления с устранением уязвимостей с уровнем опасности CVSS 7 и выше, а также исправлением серьёзных ошибок для промежуточных веток теперь будет выпускаться в течение шести лет вместо двух лет Extended Update плюс ещё два года по отдельной подписке Extended Extended Update, что позволит сократить операции перехода на новые промежуточные выпуски в системах, обслуживающих непрерывно работающие критически важные сервисы.  Поддержка промежуточных выпусков будет осуществляться через релиз. Ветку RHEL 10 в целом планируют сопровождать до 2039 года, ветку RHEL 9 — до 2036 года, RHEL 8 — до 2033 года. Что касается других дистрибутивов, до 16 лет поддерживается SUSE Linux, 15 лет — Ubuntu, 10 лет (5 лет LTS + 5 лет Extended LTS) — Debian GNU/Linux, 2 года — openSUSE и 13 месяцев — Fedora Linux.

07.04.2026 [17:25], Руслан Авдеев

Австралийское неооблако Firmus при поддержке NVIDIA привлекло $505 млн и нарастило капитализацию до $5,5 млрд в преддверии IPOСпециализирующаяся на строительстве и эксплуатации ИИ ЦОД австралийская Firmus Technologies, поддерживаемая NVIDIA, привлекла $505 млн инвестиции при оценке капитализации в $5,5 млрд. Средства получены в ходе нового раунда финансирования перед выходом на IPO на Австралийской фондовой бирже (ASX) в конце 2026 года, сообщает Silicon Angle. Основанная в 2019 году Firmus строит и эксплуатирует ИИ-инфраструктуру на базе кластеров ускорителей. Дата-центры компании оптимизированы для использования с аппаратными решениями NVIDIA. Это позволяет клиентам развёртывать стандартизированные среды как для обучения ИИ-моделей, так и для инференса. Системы распределения питания и охлаждения обеспечивают работу при высоких вычислительных нагрузках. Доступ к вычислительным мощностям Firmus обеспечен через управляемые инфраструктурные экосистемы, в которых развёртывание, настройка и текущая работа осуществляется в рамках единой платформы. Сегодня компания строит флагманский кампус за $1,37 млрд в Лонсестоне (Launceston) на севере Тасмании. Для ЦОД предусмотрено использование систем рециркуляции воды, АКБ, а также питание от местной ГЭС. Предполагается, что ЦОД получит 36 тыс. NVIDIA GB300.

Источник изображения: Michael Jerrard/unspalsh.com Раунд финансирования возглавила Coatue Management при поддержке NVIDIA, играющей активную роль инвестора и стратегического партнёра. Полученные средства используют для масштабирования мощностей ЦОД: строительства новых объектов, развёртывания ИИ-ускорителей и создания необходимой инфраструктуры для энергоснабжения и охлаждения. В 2025 году компания уже привлекла порядка $715 млн, включая раунд на $327 млн в ноябре. В феврале она привлекла $10 млрд в кредит на строительство ИИ-фабрик Project Southgate. Минувший раунд был третьим и последним перед IPO в июне или июле. Оператор рассчитывает привлечь около $2 млрд дополнительных средств. Morgans Financial и Morgan Stanley представят информацию потенциальным инвесторам в ближайшие дни. Если IPO состоится, оно станет одним из крупнейших в Австралии за текущее десятилетие, более того — одним из крупнейших в истории страны, если принимать в расчёт только технологические компании. Обычно австралийские технобизнесы предпочитают для IPO биржи вне континента. Firmus на этом фоне выглядит довольно белой вороной, решившей сделать ставку на Australian Stock Exchange. В конце марта сообщалось, что австралийские власти принимают меры по ужесточению контроля за развитием ИИ-инфраструктуры на территории страны. В частности, они внедряют новую систему, связывающую утверждение проектов новых ЦОД с вливаниями в энергетику, управлением ресурсами и влиянием дата-центров на внутреннюю экономику.

07.04.2026 [16:22], Руслан Авдеев

Инвесторы требуют от Amazon, Microsoft и Google прозрачности отчётов о расходах воды и электроэнергии в ЦОД СШАПомимо давления, по разным причинам оказываемого на Amazon, Microsoft и Google общественностью, более внимательнее к деятельности гиперскейлеров стали и инвесторы, сообщает Reuters. От компаний теперь требуют более подробных отчётов о расходах электроэнергии и воды. Reuters сообщает, что более десятка инвестиционных компаний желают знать об использовании воды и мерах её экономии на фоне желания IT-гигантов расширить вычислительные мощности. Бостонская Trillium Asset Management, управляющая активами на сумму более $4 млрд, в декабре 2025 года обратилась к Alphabet, желая получить ясность относительно достижения гиперскейлером климатических целей, поскольку потребности дата-центров компании только растут. В 2020 году техногигант обещал сократить вредные выбросы вдвое, а к 2030 году перейти на безуглеродные источники энергии, но, по данным Trillium, выбросы выросли на 51 % (а за полтора десятка лет и вовсе на 1515 %), и теперь инвесторам очень интересно, когда компания намерена добиться климатических целей. Инвестфонд Green Century Capital Management сообщил о переговорах с NVIDIA для «вынесения резолюции», в соответствии с которой будут приняты меры для того, чтобы краткосрочные выгоды от ИИ не достигались ценой долгосрочных климатических и финансовых рисков. В первую очередь инвесторы требуют больше информации о расходе воды. По статистике Mordor Intelligence, в 2025 году североамериканские ЦОД использовали без малого 1 млрд м3 питьевой воды, что приблизительно равно годовой потребности Нью-Йорка.

Источник изображения: Parsing Eye/unspalsh.com Хотя Meta✴, Google и Amazon всё активнее используют в своих дата-центрах СЖО с замкнутым контуром, экономно расходующие воду, данные о реальных водных затратах значительно различаются, поскольку нет единых стандартов отчётности. В отчёте Meta✴ за 2025 год раскрыто потребление воды только на принадлежащих и используемых компании участках, но не на тех, которые она арендовала или на объектах в стадии строительства. Общее водопотребление увеличилось на 51 %, с 3,726 млрд м3 в 2020 году до 5,637 млрд м3 в 2024 году. В отчёте Google за 2025 год есть общие данные об объектах, находящихся в собственности или аренде, но информация об объектах, управляемых третьими сторонами отсутствует. По словам Amazon, компания всё чаще раскрывает данные о потреблении воды на конкретных объектах и стремится быть «хорошим соседом», инвестируя в повышение эффективности, ввод в эксплуатацию новых источников энергии и сокращение водопользования. Microsoft заявляет, что экоустойчивость является «основной ценностью» компании и она активно решает проблемы устойчивого развития, в то же время ускоряя разработку решений для достижения долгосрочного эффекта.

Источник изображения: Carolien van Oijen/unsplash.com Инвесторы подчёркивают, что решающее значение имеют именно данные о расходе на отдельных объектах, поскольку партнёры гиперскейлеров могут лучше оценить операционные риски и эффективность управления ресурсами. Так, Calvert Research and Management заявляет, что компании недостаточно подробно рассказывали о потреблении воды и его влиянии на местных жителей. Впрочем, инвесторы обычно ратуют не за экологию, а за надёжный возврат вложенных средств — недостаточная прозрачность отчётов тормозит строительство и развите всё более дорогостоящих ЦОД. Лоббистская группа Коалиция ЦОД (Data Center Coalition), куда входят четыре крупнейших гиперскейлера, заявляет, что улучшение взаимодействия с местными жителями — один из ключевых приоритетов в минувшем году. Жители должны понимать, что проекты не создадут дополнительной нагрузки на местные ресурсы, а люди будут защищены как плательщики коммунальных услуг. По мере того, как число ЦОД растёт, всё чаще случаются и перебои с водой и питанием близлежащих поселений, что вызывает всё большее беспокойство.

07.04.2026 [15:54], Сергей Карасёв

Anthropic развернёт 3,5 ГВт ИИ-мощностей на базе Google TPUАмериканская компания Anthropic, занимающаяся разработками в сфере ИИ, сообщила о расширении использования облачной инфраструктуры Google Cloud, а также ускорителей Google TPU. Это поможет в масштабировании больших языковых моделей (LLM), а также в развитии агентного ИИ и корпоративных приложений. О том, что Anthropic намерена закупить огромную партию чипов Google TPU, стало известно в конце прошлого года. Тогда говорилось, что будут приобретены около 1 млн ускорителей TPU v7 (Ironwood) общей мощностью примерно 1 ГВт. Позднее сообщалось, что часть изделий будет куплена напрямую у Broadcom, которая занимается выпуском TPU для Google. Как теперь отмечается, в общей сложности Anthropic получит доступ к «нескольким гигаваттами мощности на базе TPU»: ввод этих вычислительных ресурсов в эксплуатацию ожидается в начале 2027 года. Доступ к части ускорителей будет осуществляться посредством Google Cloud Platform (GCP). Ресурс The Register уточняет, что в общей сложности Anthropic получит 3,5 ГВт мощностей для ИИ-вычислений с использованием Google TPU.

Источник изображения: Google Вместе с тем Anthropic прогнозирует значительное увеличение выручки: ожидается, что в 2026 году она превысит $30 млрд. Недавно компания провела раунд финансирования на $30 млрд, в результате чего её капитализация достигла $380 млрд. Anthropic подчёркивает, что всего за два месяца количество её клиентов, которые платят не менее $1 млн ежегодно, поднялось в два раза, превысив 1 тыс. Сообщается также, что Anthropic продолжает расширять использование облачных сервисов Google Cloud, включая BigQuery, Cloud Run и AlloyDB. Тысячи клиентов получают доступ к ИИ-моделям Anthropic Claude именно через платформу Google Cloud: в числе таких пользователей названы Coinbase, Cursor, Palo Alto Networks, Replit и Shopify.

07.04.2026 [15:52], Руслан Авдеев

Лучше синица в руке: операторы ЦОД всё чаще отказывают неооблакам, предпочитая большой выгоде финансовую устойчивостьНесмотря на отличные условия, предлагаемые многими неооблачными провайдерами операторам ЦОД, последние нередко отказывают в заключении сделок. Дело в том, что перспективы прибыли сводятся на нет высокими рисками, сообщает Datacenter Knowledge. Изменения происходят на фоне исторически низкого уровня свободных площадей в Северной Америке, там спрос продолжает превышать новые предложения. Срывы перспективных сделок свидетельствуют о глубинных изменениях в принципах распределения мощностей. После двух лет дефицита предложения и роста цен поставщики мощностей ЦОД перестали принимать во внимание только ценовые факторы. Вместо этого на первый план выходит кредитоспособность партнёра, прозрачность спроса со стороны конечных потребителей, уверенность в обеспечении долгосрочной нагрузки и устойчивости бухгалтерского баланса в многолетней перспективе. По словам экспертов, минимальным условием для участия в сделках стал кредитный рейтинг инвестиционного класса. Согласно исследованиям Datacenter Hawk, средние ставки на размещение оборудования в ЦОД с 2021 года существенно выросли на фоне роста спроса. Крупномасштабные проекты сегодня обходятся в $140–$155/кВт в зависимости от срока действия договора, плотности размещения, а также профиля рисков. Но деньги — не гарантия сделки. Так, сообщается что один из операторов отказал неооблачному провайдеру, который был готов подписать 15-летний контракт по цене до $160/кВт, чтобы получить 2 МВт сразу и до 12 МВт в течение полутора лет. При этом провайдер был готов заранее оплатить счета за первые полгода использования мощностей и вложиться в постройку инфраструктуры СЖО.

Источник изображения: Artturi Jalli/unsplash.com Сильнее всего страдают неооблачные провайдеры, фактически перепродающие доступ к ИИ-инфраструктуре в виде облачных ресурсов. Сегмент GPU-as-a-Service (GPUaaS) быстро развивается вместе с ИИ-рынком, при этом компании вроде CoreWeave, Lambda Labs и Crusoe выступают «агрегаторами» ИИ-ускорителей для предоставления клиентам по запросу. По данным ABI Research, к 2030 году соответствующий рынок может составить $250 млрд. По данным Datacenter Hawk, доступность электроэнергии для них стала важнейшим фактором при выборе площадки. Но девелоперы в последнее время предпочитают взаимодействовать с гиперскейлерами, а не неооблаками. Как минимум, операторы ЦОД требуют от неооблачных компаний более надёжных финансовых гарантий, от аккредитивов (letters of credit) до гарантий поддержки со стороны материнских компаний — или просто отказывают им в сделках, поскольку обеспокоены их долгосрочной устойчивостью. В отличие от крупных облачных провайдеров, неооблачные решения зависят от многих переменных, включая доступность ИИ-ускорителей, договоры с поставщиками и клиентами и др. При этом структура затрат на развёртывание ИИ-систем высокой плотности становится всё сложнее. Всё более востребованная инфраструктура СЖО добавляет $1,5–$1,6 млн/МВт к первоначальным капиталовложениям. Это приблизительно на 20–25 % больше, чем для традиционного воздушного охлаждения. Речь идёт о крупных капитальных затратах, не включенных в ежемесячную плату, а сроки внедрения составляют 6–9 мес. Чаще всего провайдеры перекладывают расходы на клиентов в обмен на незначительное повышение тарифов. В любом случае, для многомегаваттных проектов приходится вкладывать миллионы долларов ещё до начала развёртывания ИИ-оборудования.

Источник изображения: Jakub Żerdzicki/unsplash.com При этом колокейшн-провайдеры неохотно начинают строительство новых мощностей без заключения соглашений об аренде, а неооблачные компании не рискуют заключать контракты без гарантий предоставления им ИИ-ускорителей и договоров с клиентами. Фактически каждая из сторон ждёт, когда партнёр сделает первый шаг. В результате возникает трёхсторонняя зависимость, способная на месяцы затормозить заключение потенциально перспективных сделок или вообще привести к их срыву. Проблему усугубляют новые масштабы внедрения ИИ. Если раньше проекты на 4–10 МВт считались крупными, то теперь это «отправная точка», всё чаще речь идёт о 50+ МВт, а иногда о 100+ МВт. Причём в большинстве регионов удовлетворить потребность в 50 МВт в разумные сроки в одном месте просто невозможно. Клиенты вынуждены распределять рабочую нагрузку между несколькими площадками и операторами, что затрудняет как заключение контрактов, так и финансирование. По мере роста рынка растут и капитальные затраты, и сроки развёртывания — поэтому предпочтение поставщики ЦОД отдают стабильности, а не потенциальной выгоде. Таким образом, успех неооблачных компаний в краткосрочной перспективе будет определяться не соответствием продукта рынку, а способностью привлекать солидный капитал и качественно реализовать проекты. Одним из главных умений будет и способность грамотно организовать логистику — и так продлится пару лет, пока не выявятся победители. На днях сообщалось, что объём мирового рынка неооблаков достигнет $400 млрд к 2031 году. При этом структура рынка довольно запутанная. Гиперскейлеры сами нередко являются клиентами неооблаков. Например, Google открыто поддерживает и финансово страхует Fluidstack, тогда как CoreWeave до IPO скрывала фактическую зависомость от Microsft и NVIDIA. В то же время и сами гиперскейлеры используют весьма сложные схемы для привлечения средств на развитие ИИ-инфраструктуры.

07.04.2026 [13:25], Руслан Авдеев

Tiny Corp готовит «красные» и «зелёные» контейнерные ИИ-системы ExaboxВ следующем году Tiny Corp намерена начать поставки высокопроизводительных контейнерных ИИ-систем Exabox стоимостью $10 млн, сообщает Phoronix. Компания известна разработками открытого ИИ-фрейворка Tinygrad, а также «суверенным» стеком драйверов для ИИ-ускорителей AMD и оборудования Tinybox. Точные характеристики оборудования пока не называются, но производитель рассчитывает, что новинка обеспечит лучшее соотношение производительности, объёма памяти и пропускной способности сети на доллар в своём классе. Exabox представляет собой компактный суперкомпьютер в 20′ контейнере, со всей необходимой инфраструктурой, в том числе программной. Для начала эксплуатации потребуется «всего лишь» бетонное основание и подключение к электросети. Клиенты смогут масштабировать ИИ-инфраструктуру, объединяя контейнеры в единую систему. Готовятся «красный» и «зелёный» варианты на основе ИИ-ускорителей AMD и NVIDIA соответственно. Они получат 400G-интерконнект. Разработчики считают, что при утилизации на уровне 50 % MFU (Model FLOPs Utilization) на обучение модели уровня китайской Kimi может уйти приблизительно 10 недель. Программный стек Tinyguard позволит использовать контейнер как единый ИИ-ускоритель, но никто не мешает использовать и, например, PyTorch. Первый Exabox планируется поставить во II или III квартале 2027 года, но предварительные заказы уже принимаются. За $100 тыс. возвратного депозита можно зарезервировать Exabox.

Источник изображения: Tiny Corp Конечно, контейнерные ЦОД не являются уникальным предложением. Ещё в 2007 году Sun Mycrosystems представила аналогичную концепцию Blackbox. В целом модульные решения уже довольно давно стали частью мейнстрима. Так, Armada представила контейнерный ИИ ЦОД, LG разработала модульные ИИ ЦОД AI Box, а Crusoe представила периферийные дата-центры Crusoe Edge Zones на базе модулей Spark.

07.04.2026 [11:19], Сергей Карасёв

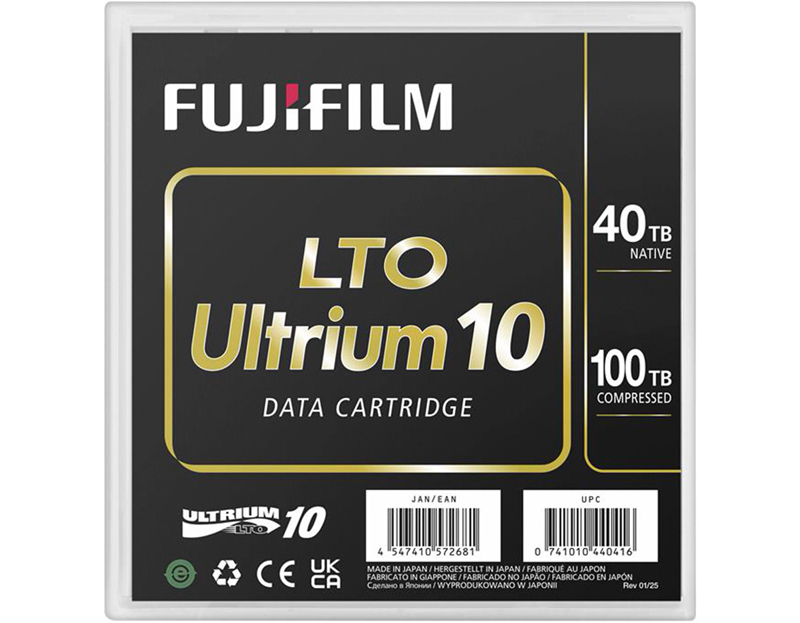

Fujifilm начала продажи картриджей LTO Ultrium 10 с «сырой» ёмкостью 40 ТбайтКорпорация Fujifilm сообщила о доступности картриджей LTO Ultrium 10, способных хранить 40 Тбайт информации в «сыром» виде и до 100 Тбайт со сжатием 2,5:1. На сегодняшний день, как подчёркивается, это самые вместительные изделия семейства LTO Ultrium. Картриджи были представлены в декабре прошлого года. Конструкция предусматривает применение ленты с подложкой на основе арамида, которая отличается уменьшенной толщиной. Используется гибридный материал с ферритом бария и ферритом стронция. Диапазон рабочих температур простирается от +15 до +35 °C против +15–25 °C у стандартных изделий.

Источник изображения: Fujifilm По заявлениям Fujifilm, новые картриджи обеспечивают скорость передачи данных до 400 Мбайт/с. При работе с информацией в сжатом виде этот показатель увеличивается до 1000 Мбайт/с. Поддерживается аппаратное шифрование по алгоритму AES-256. Сохранность записанных сведений заявлена в течение 30 лет и более при соблюдении рекомендованных условий эксплуатации. Для изделий LTO-10 ёмкостью 30 Тбайт доступна опция WORM (однократная запись и многократное чтение), которая предотвращает возможность изменения информации. Отмечается, что картриджи Fujifilm LTO Ultrium 10 вместимостью 40 Тбайт легко интегрируются с существующими ленточными системами поколения LTO-10. Это обеспечивает простоту и эффективность модернизации. Накопители предназначены прежде всего для архивного хранения больших массивов информации. Такие устройства не потребляют энергию в состоянии покоя, что значительно снижает стоимость хранения в расчёте на 1 Тбайт. При этом достигается высокий уровень безопасности: благодаря возможности формирования «воздушного зазора» гарантирована целостность данных даже в скомпрометированных средах. Нужно отметить, что картриджи LTO Ultrium 10 с «сырой» ёмкостью 40 Тбайт также представила корпорация IBM.

06.04.2026 [16:29], Руслан Авдеев

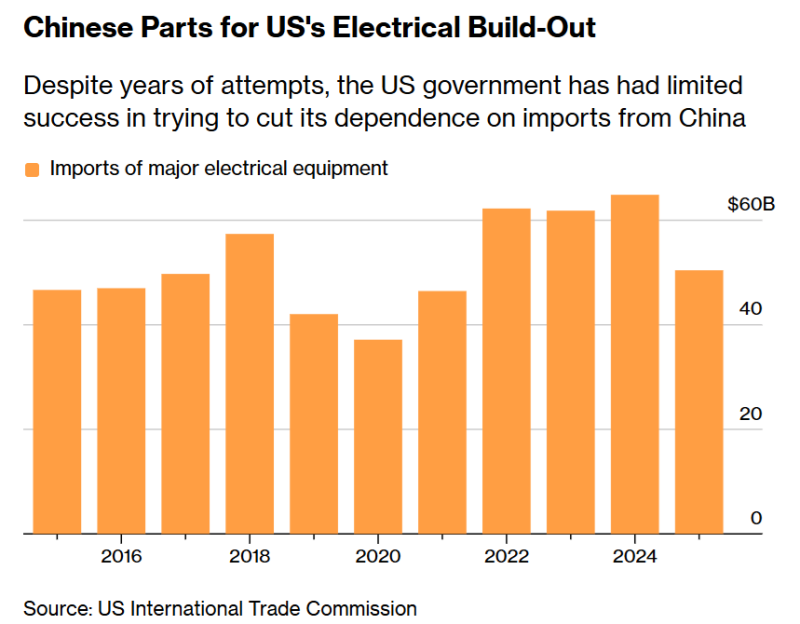

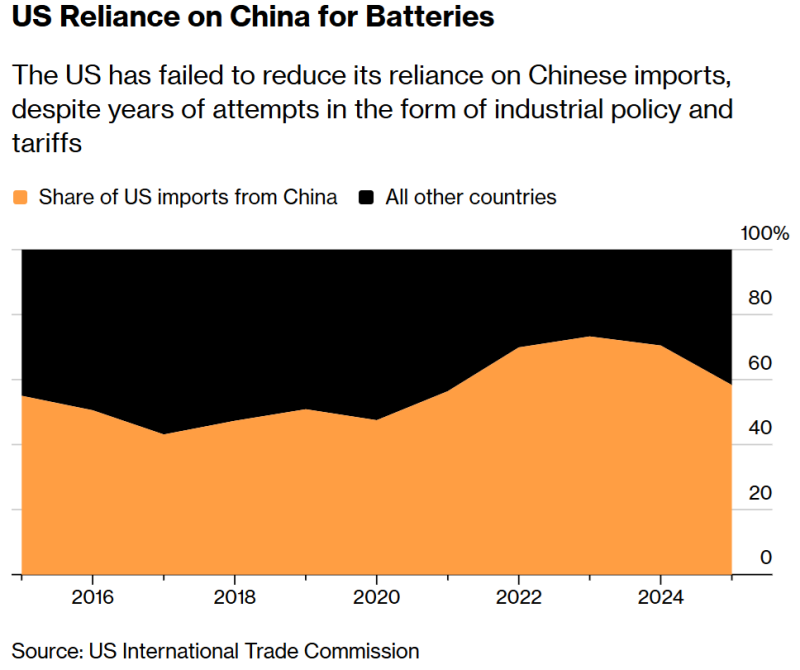

Развитие ИИ в США теперь зависит от электрооборудования из Китая, а санкции и пошлины только усугубляют дело

hardware

аккумулятор

дефицит

ии

импортозамещение

китай

производство

санкции

сша

цод

электропитание

энергетика

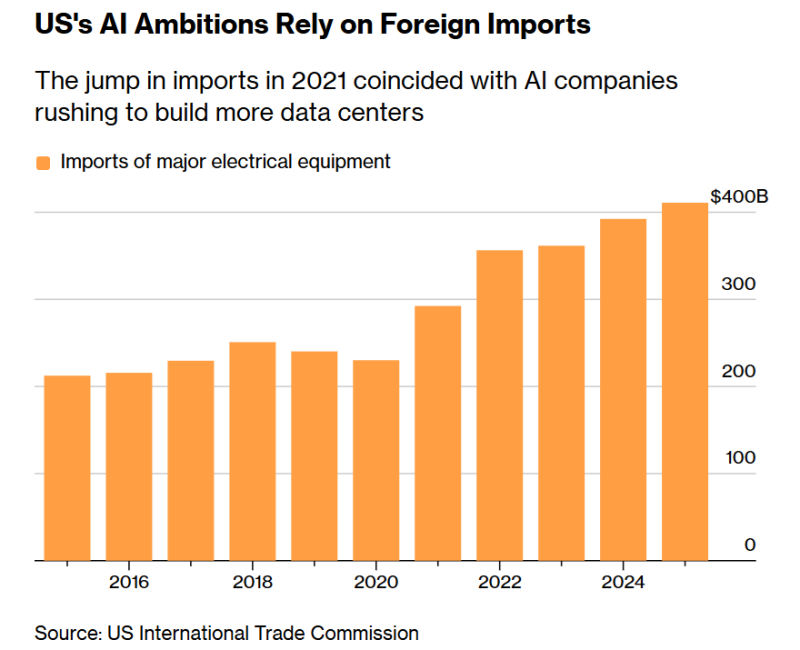

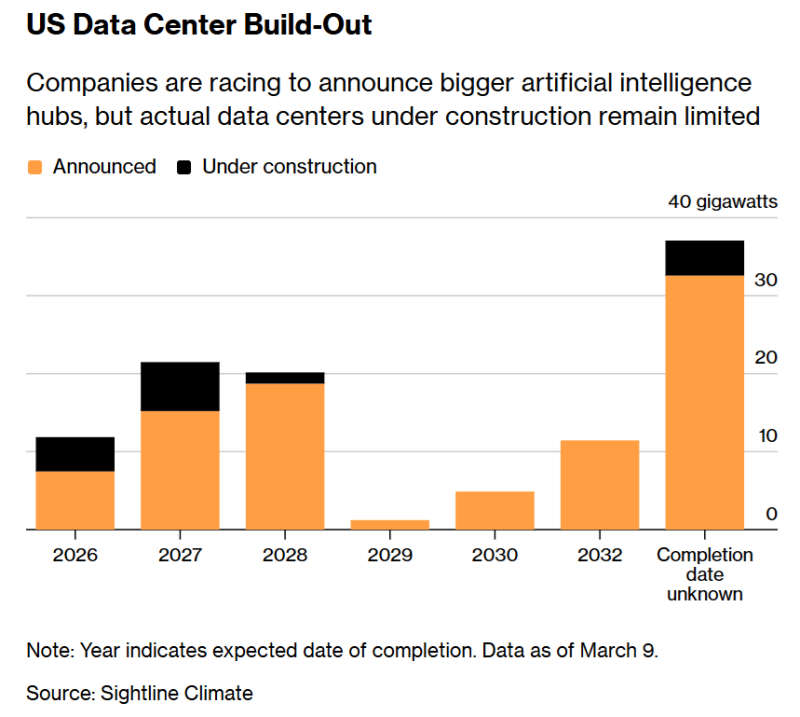

По мере того, как гонка ИИ набирает обороты, всё острее становится потребность в быстром строительстве новых дата-центров. Денег на них у гиперскейлеров вполне достаточно — только в 2026 году они обязались потратить $650 млрд. Однако деньги не всегда могут решить все проблемы, сообщает Bloomberg. По словам экспертов, почти половина запланированных на год проектов ИИ ЦОД будет отложена или отменена, во многом — из-за нехватки электрооборудования: трансформаторов, распределительных устройств, аккумуляторов. Они требуются не только для ИИ, но и для растущей энергосистемы США в целом, а местные производители не справляются со спросом. До 2020 года сроки поставок трансформаторов обычно составляли 24–30 мес. после размещения заказа, но теперь дата-центры хотят получать их в течение 18 мес. Однако на фоне резкого роста спроса повысились цены, а сроки поставок выросли до пяти лет. Поэтому компании вынужденно полагаются на импорт. Зависимость от импорта ставит участников рынка ЦОД в трудное положение. Президент США не раз декларировал, что в гонке ИИ будет только один победитель — вероятно, США или Китай, но продвигаемые США торговые барьеры для импорта не способствует развитию сектора ЦОД. По данным Sightline Climate, в 2026 году в США должны ввести дата-центры совокупной мощностью до 12 ГВт, но пока строится лишь треть из них. Crusoe, получив контракт на строительство ИИ ЦОД OpenAI Stargate в Абилине (Abilene, Техас) мощностью 1,2 ГВт, обязалась запитать часть кампуса менее чем через год после начала строительства, а покупки электрооборудования осуществлялись заблаговременно, до введения новых пошлин. Но с дефицитом справиться не удалось, поэтому теперь Crusoe вынужденно занимается восстановлением старых трансформаторов с уже закрытых электростанций. Более того, компания даже озаботилась выпуском распределительных устройств.

Источник изображения: Bloomberg Десятилетиями американские компании передавали производство электрооборудования на аутсорс, в первую очередь в Китай, что привело к значительному дефициту электротехнических компонентов в США. В последние 10 лет США предпринимают попытки по возвращению производств в страну, но значительного роста производственных мощностей не отмечено, и зависимость от КНР сохраняется. ЦОД уже потребляют намного больше энергии, чем их предшественники десять лет назад. Им нужны более мощные трансформаторы и другие компоненты.

Источник изображения: Bloomberg Хотя на электрооборудования приходится меньше 10 % стоимости ЦОД, без него работа невозможна. Amazon и Microsoft заявили, что планируют покупки электрооборудования заранее, а Equinix объявила о выделении $350 млн на поддержку Hanley Energy для выпуска распределительного оборудования в Ирландии. В октябре 2025 года GE Vernova потратила $5,3 млрд на выкуп доли в выпускающей трансформаторы компании Prolec. В феврале Siemens Energy сообщила об инвестициях $1 млрд в ближайшие два года в расширение производственных мощностей в США для выпуска трансформаторов и газовых турбин. Hitachi Energy тоже вложит $1 млрд в выпуск энергооборудования для ИИ ЦОД в США. Но проблему поставок и импортозамещения в кратчайшие сроки это не решит.

Источник изображения: Bloomberg Сейчас основная доля трансформаторов поступает в США из Мексики, Канады и Южной Кореи, но с января по октябрь 2025 года из Китая поставили 8 тыс. трансформаторов — в сравнении с менее чем 1,5 тыс. за весь 2022 год. Дополнительно ЦОД необходимы аккумуляторные энергохранилища, позволяющие компенсировать перепады энергоснабжения и энергопотребления. Доля импорта трансформаторов и распределительных устройств из Китая, несмотря на рост в количественном выражении, неуклонно снижается, но для некоторых типов оборудования речь по-прежнему идёт приблизительно о 30 %. Доля импорта АКБ остаётся приблизительно на уровне выше 40 %.

Источник изображения: Bloomberg На рынке электрооборудования доминирует Китай, контролирующий ключевые звенья цепочек поставок, причём разрыв в этой нише между Китаем и США, вероятно, будет только увеличиваться. В новом пятилетнем плане КНР объявила о намерении удвоить усилия по развитию энергосистемы за счёт возобновляемой энергетики, в то время как администрация США «зелёные» программы фактически сворачивает и даёт новую жизнь, например, угольным проектам. В марте США инициировано расследование в отношении Китая, призванное оправдать введение новых импортных пошлин. В ответ КНР начала собственное расследование в отношении США. По словам экспертов, попытки поспешно свернуть импорт из Поднебесной нанесут ущерб самим США в гонке за лидерство в сфере ИИ, а как следует заработает на этом только Китай.

06.04.2026 [13:22], Руслан Авдеев

Британцы пытаются «заманить» к себе Anthropic после конфликта с ПентагономБританское правительство пригласит Anthropic расширить присутствие в Соединённом Королевстве, пытаясь извлечь выгоду из конфликта многомиллиардного стартапа с американским военным ведомством, сообщает The Financial Times. Как сообщают осведомлённые источники, Министерство науки, инноваций и технологий разработали предложения для американского ИИ-бизнеса. В числе предложений — расширение офиса Anthropic в Лондоне и даже т.н. «двойной листинг», при котором акции компании торговались бы не только в США, но и в Великобритании. Правительство поддержало план, который будет представлен главе Anthropic Дарио Амодеи (Dario Amodei) в ходе его визита в Великобританию в конце мая. Источники сообщают, что в последние недели попытки убедить руководство стартапа в необходимости расширить присутствие в Великобритании усилились после того, как Пентагон и президент США раскритиковали позицию Anthropic относительно использования ИИ в военных целях. Министерство обороны США назвало стартап угрозой для цепочки поставок. После этого мэр Лондона Садик Хан (Sadiq Khan) написал Амодеи письмо с предложением выбрать Лондон в качестве надёжной базы для компании. Обращение к Anthropic сделано на фоне общемировых усилий по созданию суверенных ИИ-мощностей в отдельных странах и регионах и попытках снизить зависимость от иностранных компаний, не в последнюю очередь американских гиперскейлеров. Представители правительства также заявили о создании специальной группы Global Talent Taskforce для активного продвижения инвестиций, инноваций и масштабирования бизнеса в стране.

Источник изображения: Gonzalo Facello/unspalsh.com В марте Великобритания объявила о намерении создать за £40 млн лабораторию для перспективных ИИ-исследований с использованием пользовательской базы и учёных страны для прорывов в науке, здравоохранении и транспорте. Местные чиновники признают, что конкуренты, способные превзойти американские научные проекты, в Соединённом Королевстве пока отсутствуют. При этом власти всё равно стремятся к партнёрству с американскими структурами. На сегодня в подразделении Anthropic в Великобритании работает около 200 человек, из них — 60 исследователей. При этом в прошлом году старшим советником компании был назначен бывший премьер-министр Риши Сунак (Rishi Sunak), который также является советником Microsoft. Ещё одного местного политика, бывшего канцлера британского Казначейства Джорджа Осборна (George Osborne), наняла OpenAI, которая объявила в марте о расширении присутствия в Лондоне. Город станет крупнейшей базой для исследований компании за пределами США. Наращивает бизнес в британской столице и Google, где находится принадлежащая ей ИИ-лаборатория DeepMind, для которой уже завершается строительство огромного кампуса стоимостью £1 млрд. Новые усилия по налаживанию партнёрства с Anthropic предпринимаются в преддверии IPO компании, которое может состояться уже в 2026 году. Источники сообщают, что «мечта» правительства — убедить компанию провести двойной листинг акций в США и Великобритании, но признаётся, что такой сценарий крайне маловероятен. Тем не менее, источники во властных структурах сообщают о ведении регулярного диалога с Anthropic, основанного на меморандуме о взаимопонимании, совместной работе над ускорением научного прогресса и создании надёжной цепочки поставок для ИИ, подписанном с компанией в прошлом году.

06.04.2026 [13:01], Руслан Авдеев

Dell’Oro Group: мировая телеком-отрасль снизит затраты в 2026 годуСогласно недавнему докладу, подготовленному Dell'Oro Group, в 2025 году мировые капитальные затраты в 2025 году оставались стабильными. При этом прогноз расходов в этой сфере на текущий год выглядит несколько хуже. В докладе Telecom Capex Report оценивались расходы полусотни мировых операторов связи, на которых приходится приблизительно 80 % мировых капитальных затрат. Стабильным оставалось соотношение капитальных затрат к выручке от продажи оборудования в шести сегментах, отслеживаемых компанией: Broadband Access, Microwave & Optical Transport, Mobile Core Network (MCN), Radio Access Network (RAN) и Service Provider Router & Switch. При этом год к году выручка производителей оборудования год к году в 2025 году выросла на 4 %. Более заметное увеличение выручки в сравнении с капитальными затратами в некоторой степени объясняется поддержкой спроса со стороны облачных провайдеров, на них приходится около половины роста выручки, связанной с продажами оборудования.

Источник изображения: Mario Caruso/unsplash.com По словам Dell'Oro Group, операторы демонстрируют оптимизм относительно долгосрочной перспективы, но остаются осторожными в краткосрочной. Компании верят, что спрос будет расти, в т.ч. из-за развития ИИ и новых цифровых сервисов. Тем не менее в ближайшей перспективе капитальные затраты могут быть даже сокращены. Согласно прогнозам экспертов, в 2026 году капитальные затраты телеком-отрасли могут сократиться на 2 %, а затем до 2030 года будут медленно расти в среднем по 1 % в год. Выручка операторов связи будет расти в среднем по 2 % ежегодно, к 2029 году капитальные затраты должны составить 14 % от выручки. Доля инвестиций в беспроводную инфраструктуру (капиталоёмкость беспроводных сетей) снизится к 2029 году до приблизительно 11 %, это на 7 п.п. ниже пиковых значений, отмечавшихся в период активного строительства 5G-сетей. |

|