Материалы по тегу: финансы

|

21.03.2025 [01:15], Владимир Мироненко

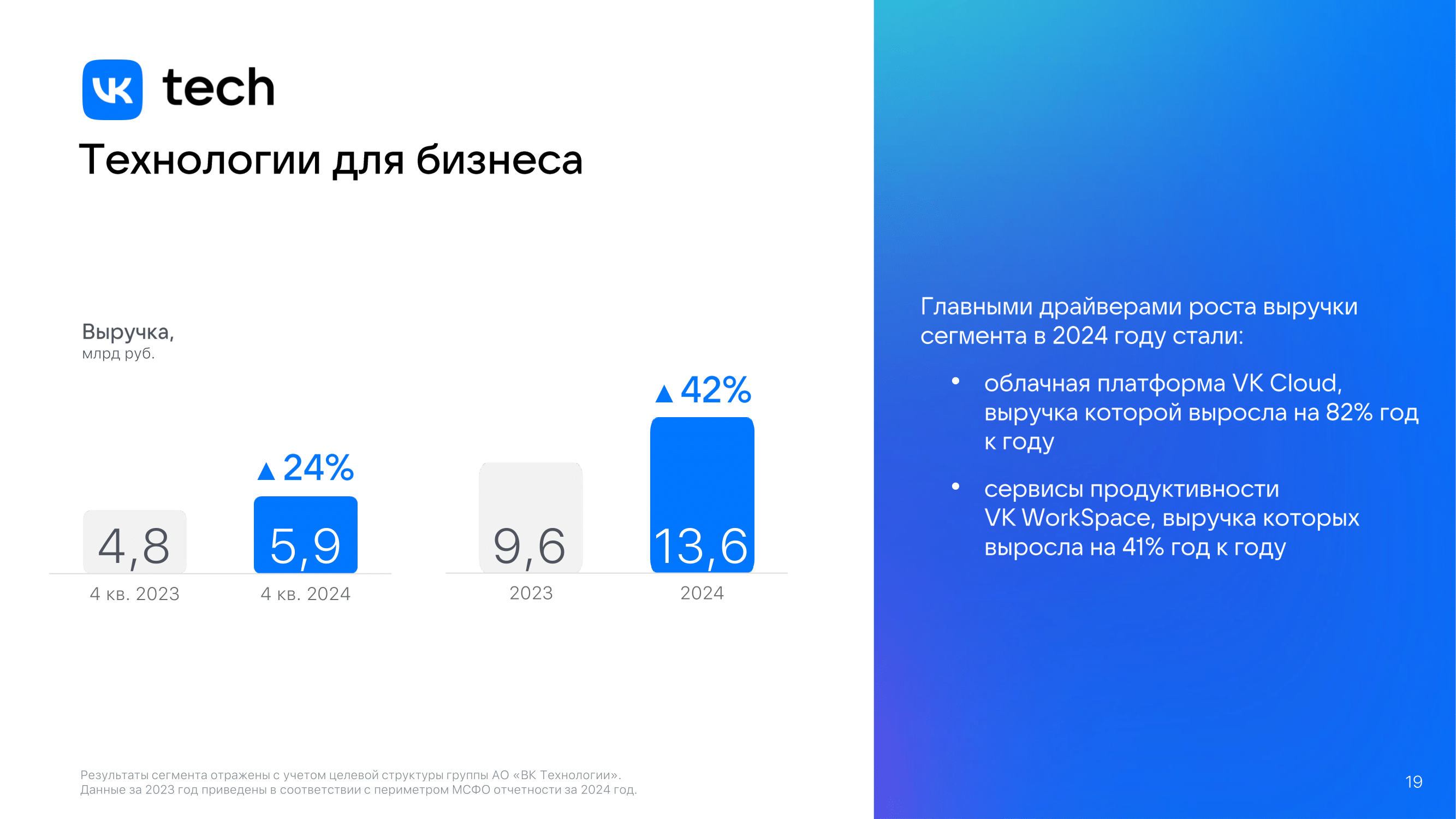

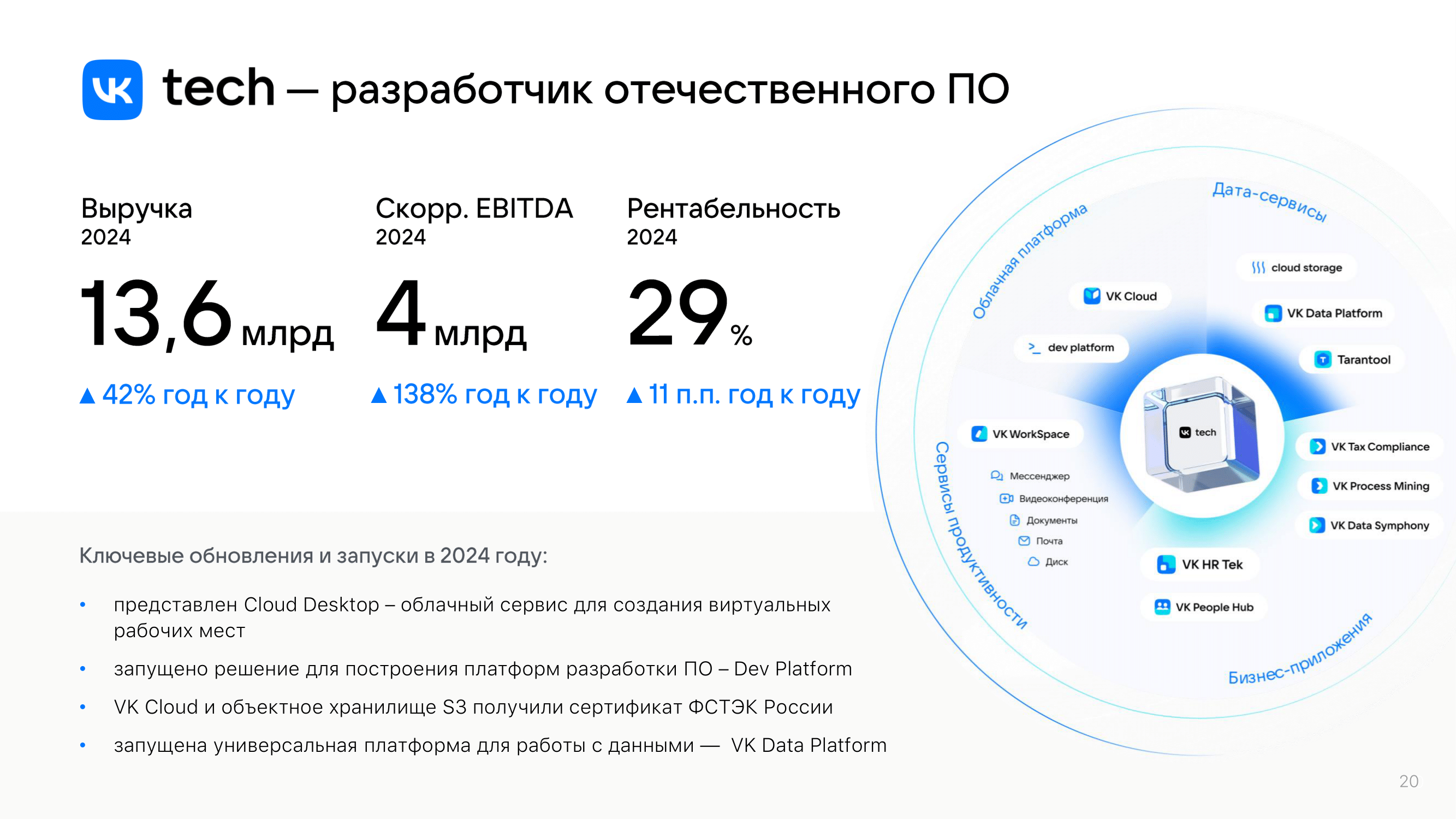

VK увеличила выручку за 2024 год на 23 %, а VK Tech — сразу на 42 %VK объявила аудированные финансовые результаты за 2024 год. Выручка компании выросла на 23 % по сравнению с 2023 годом до 147,6 млрд руб. Основным источником роста была онлайн-реклама, которая принесла компании 96,1 млрд руб. выручки, увеличившись по сравнению с предыдущим годом на 20 %. Вместе с тем выручка сегмента VK Tech увеличилась на 42 % год к году до 13,6 млрд руб., а скорректированная EBITDA выросла в 2,4 раза до 4 млрд руб. С момента выделения в отдельный сегмент в 2018 году среднегодовой рост выручки VK Tech по 2024 год составил 73 %, маржинальность по EBITDA — 29 %.

Источник изображений: VK Основными драйверами роста VK Tech в прошлом году были облачные сервисы платформы VK Cloud увеличившие выручку год к году на 82 % и сервисы продуктивности VK Workspace, показавшие рост выручки в 41 %.  VK сообщила, что рассматривает возможность проведения первичного публичного размещения (IPO) акций VK Tech, и решение будет принято с учётом рыночной конъюнктуры. Как ожидается, это усилит потенциал развития VK Tech, а также будет способствовать узнаваемости и укреплению бренда.  Выручка сегмента «Экосистемные сервисы и прочие направления», включающего сервис «Облако Mail.ru», выросла на 9 % до 24,6 млрд руб. При этом «Облако Mail.ru» увеличил выручку на 34 %. Средняя месячная аудитория сервиса в России за IV квартал 2024 года составила 21,8 млн пользователей, средняя дневная — 2,8 млн.  Рост выручки от продаж единой подписки на «Почту» и «Облако Mail Space» за IV квартал составил 49 % год к году. Пользователи загрузили в «Облако Mail.ru» за три месяца 9 млрд файлов, что на 15 % больше, чем за IV квартал 2023 года. В «Облаке Mail.ru» появились тёмная тема, быстрая очистка места на устройстве и возможность кастомизации папок.

20.03.2025 [16:25], Татьяна Золотова

Почти вся ИТ-инфраструктура «Почты России» фактически «дышит на ладан», пожаловался глава госкомпанииПочти 90 % ИТ-инфраструктуры «Почты России» «дышит на ладан», а 55 % транспорта компании находится «за сроками полезного использования», сообщают «РИА Новости» со ссылкой на выступление главы ФГУП «Почта России» Михаила Волкова на расширенном заседании ИТ-комитета в Госдуме. Как заявил Михаил Волков, изношенность фондов очень большая. «Например, около 55 % нашего транспорта уже за сроками полезного использования. Что касается ИТ-инфраструктуры — 89 % фактически на ладан дышат», — был откровенен глава «Почты России». Ключевыми проблемами на 2025 год для организации ее глава называет низкий уровень заработных плат и крайняя изношенность инфраструктуры. При этом он указал, что в 2023 и 2024 годах зарплаты у специалистов основного производства повышались, но средний уровень выплат все равно в два раза ниже, чем в среднем по стране. С 2021 года уставный капитал «Почты России» был увеличен на 16,5 млрд руб. в рамках программы ее модернизации.

Источник изображения: Md Riduwan Molla / Unsplash Михаил Волков сообщил, что сейчас проходит программа модернизации и ремонта сельских отделений и совместно с Минцифры прорабатывается продление этой программы до 2030 года. Программа реализуется в соответствии с перечнем поручений Президента России. Глава «Почты России» объяснил, что организация работает над повышением операционной и финансовой эффективности: «На 36 % увеличена производительность труда, более чем на 30 % сокращены административно-управленческие расходы. И уже в 2023 году это позволило выйти на операционную прибыль, также и в 2024 году. Высокая ключевая ставка, конечно, сильно нас здесь сдерживает».

19.03.2025 [17:34], Руслан Авдеев

Google купит стартап Wiz за баснословные $32 млрдКомпания Google объявила о покупке стартапа Wiz Inc., работающего в области информационной безопасности, за $32 млрд., что станет крупнейшей сделкой в истории Google. При этом Wiz в ходе последнего раунда инвестиций в прошлом году была оценена в $12 млрд. Тогда же Google предложила Wiz $23 млрд, но стартап отказался от сделки, заявив о намерении выйти на IPO, сообщает Silicon Angle. Согласно обновлённым данным, Google согласилась выплатить Wiz $3,2 млрд, если сделка не состоится. Например, если ей воспрепятствует один из регуляторов. Некоторые эксперты считают, что именно боязнью блокировки сделки вызван отказ руководства Wiz продать компанию в 2024 году. По слухам, условия новой сделки предполагают, что стартап сможет продолжить действовать независимо в случае, если антимонопольное разбирательство вдруг затянется. Wiz была основана в 2020 году. Двумя годами позже годовая регулярная выручка компании достигла $100 млн, а не так давно, по слухам, выросла до $700 млн. Компания утверждает, что более половины компаний из списка Fortune 100 использует её платформу для обеспечения кибербезопасности. ПО помогает компаниям устранять уязвимости в облачных средах, защищать код разработчиков и отражать кибератаки.

Источник изображения: Google Компания предлагает несколько ключевых продуктов. Wiz Cloud обнаруживает уязвимости вроде неверной конфигурации облачных сред, выявляет известные эксплойты и слабости систем контроля доступа. Wiz Defend обнаруживает и блокирует кибератаки с использованием eBPF-сенсора и аудита логов. Wiz Defend собирает подробные данные об инцидентах безопасности и получает информацию о потенциальных уязвимостях из других источников. Wiz Code умеет выявлять уязвимости напрямую в редакторе кода и даёт советы по их устранению. Инструменты Wiz доступны во всех крупнейших публичных облаках. Google объявила, что не планирует менять подобную практику после покупки. Согласно данным в блоге Google, Wiz сохранит совместимость со всеми конкурирующими облаками, а Google Cloud Marketplace по-прежнему будет предлагать защитные инструменты, созданные сторонними разработчиками.

Источник изображения: Sigmund/unsplash.com При этом IT-гигант выразил намерение разработать «унифицированную платформу для обеспечения кибербезопасности», объединив технологии Wiz с решениями Google Security Operations, которые позволяют проводить аудит безопасности и автоматизировать реакцию на кибератаки. Wiz — не первая многомиллиардная покупка Google в области кибербезопасности. В 2022 году приобрела за $5,4 млрд провайдера защитных сервисов Mandiant. Кроме того, около десяти лет назад внутренний проект компании BeyondCorp помог принятию принципа «нулевого доверия» для любых устройств. Также компания известна разработкой фреймворка SLSA для безопасной разработки ПО. Сделку по покупке Wiz планируется закрыть в 2026 году, пока она ожидает одобрения регуляторов.

18.03.2025 [16:41], Руслан Авдеев

Oracle вложит $5 млрд в развитие своего ИИ-облака в ВеликобританииКомпания Oracle объявила о планах инвестировать $5 млрд в следующие пять лет в Oracle Cloud Infrastructure (OCI) в Великобритании. Это позволит расширить в стране присутствие и поможет местным властям претворить в жизнь своё видение инноваций в сфре ИИ, сообщает пресс-служба компании. Для сравнения: AWS на те же цели потратит £8 млрд ($10,45 млрд) до 2028 г. Как сообщает Datacenter Dynamics, представитель Oracle UK заявил, что новое объявление «цементирует» приверженность Oracle новому видению. По его словам, Oracle уже предоставляет лучшую в мире инфраструктуру для обучения ИИ и инференса. Сейчас в распоряжении Oracle имеется два коммерческих облачных региона в Великобритании, запущенных в 2018 году: UK South в Лондоне и UK West в Ньюпорте (Уэльс). В 2020 году в тех же локациях были запущены и два правительственных облачных региона. Кроме того, некоторые облачные сервисы Oracle доступны и в рамках инфраструктуры Microsoft Azure в Лондоне и Уэльсе, а также на объекте Google Cloud в Лондоне.

Источник изображения: Serena Repice Lentini/unsplash.com Представители британских властей заявляют, что Великобритания намерена возглавить мир в ИИ-инновациях, а заявление Oracle является свидетельством растущей силы Соединённого Королевства в этом секторе. По их словам, инвестиции в объёме $5 млрд будут способствовать реализации связанных с ИИ планов, обеспечивая бизнес и публичные сервисы передовой облачной инфраструктурой для роста продуктивности, укрепления безопасности и открытия новых возможностей для роста. Не так давно сообщалось, что британские власти намерены превратить страну в «ИИ-сверхдержаву» с помощью инвестиций в атомную энергетику, обеспечив электричеством ЦОД, причём «Зоны роста ИИ» получат приоритетный доступ к электроэнергии и будут в упрощённом порядке получать разрешения на строительство. Правда, не всегда внедрение технологий IT-гигантами проходит гладко. Решения той же Oracle в своё время фактически обанкротили Бирмингем, решивший заменить ERP SAP. История не закончена до сих пор.

17.03.2025 [17:23], Руслан Авдеев

Ежегодные расходы техногигантов на ИИ превысят $500 млрд, но большая часть денег пойдёт на инференс, а не на обучение моделейКрупнейшие IT-компании нарастят ежегодные расходы на ИИ-технологии — в совокупности они превысят $500 млрд уже в следующем десятилетии. Одной из причин роста инвестиций в ИИ станет новый подход к разработкам со стороны китайской DeepSeek и OpenAI, сообщает Bloomberg Intelligence. Группа гиперскейлеров, включая Microsoft, Amazon и Meta✴ намерена потратить $371 млрд на ЦОД и вычислительные ресурсы для ИИ в 2025 году, на 44 % больше, чем годом ранее. К 2032 году затраты вырастут до $525 млрд — быстрее, чем ожидали в Bloomberg Intelligence до того, как недавно «выстрелили» продукты DeepSeek. До недавних пор большая часть инвестиций в ИИ уходила на дата-центры и чипы, которые использовались для обучения или разработки новых, всё более крупных ИИ-моделей. Теперь компании намерены больше тратить на инференс. Изменение стратегии ускорилось после выпуска «рассуждающих» моделей компаний OpenAI и DeepSeek. У этих систем уходит больше времени на ответы на запросы пользователей, при этом они требуют больше ресурсов на инференс. Неожиданный для многих успех DeepSeek, которая, как утверждается, создала чрезвычайно недорогую и конкурентоспособную модель на уровне современных продуктов западных конкурентов (с оговорками), вызвал вопросы об эффективности инвестиций в США. Эксперты оценивают, стоило ли вкладывать огромные средства в укрупнение моделей. Некоторые компании уже стали внедрять эффективные LLM, работающие на относительно небольшом числе ускорителей.

Источник изображения: The Drink/unspalsh.com По данным Bloomberg, «рассуждающие» модели обеспечивают новые возможности для заработка на ПО и потенциально обходятся дороже на этапе инференса, чем на этапе обучения. Это, похоже, приведёт к наращиванию инвестиций в соответствии с новой концепцией и приведёт к росту вложений в ИИ в целом. Рост капитальных затрат на обучение ИИ, как считают в Bloomberg, может быть заметно медленнее, чем предсказывалось ранее. Огромное внимание, которое привлекла DeepSeek, вероятно, заставит технологические фирмы нарастить инвестиции в инференс — именно он станет самым быстрорастущим сегментом на рынке систем генеративного ИИ. Похожие прогнозы давала и Omdia. Хотя в текущем году затраты на связанные с обучением задачи, вероятно, составят более 40 % расходов гиперскейлеров на ИИ, сегмент, как ожидается, уменьшится к 2032 году до всего 14 %. В том же году связанные с инференсом инвестиции могут составить около половины всех расходов на ИИ. Как считают в Bloomberg, наилучшие позиции среди гиперскейлеров у Google. У неё TPU собственной разработки, которые можно использовать как для обучения, так и для инференса. Другие компании, вроде Microsoft и Meta✴, сильно зависят от NVIDIA и могут оказаться не столь гибкими в гонке по новым правилам.

13.03.2025 [17:54], Руслан Авдеев

Под залог IPv4-адресов теперь можно получить взаймы до $100 млнМаркетплейс IPv4.Global начал предлагать займы под залог публичных адресов IPv4. Таким образом можно получить до $100 млн и даже больше в зависимости от конкретной компании и её кредитной истории. Условия каждого займа определяются индивидуально. Минимально необходимое количество IPv4-адресов не называется, но IPv4.Global будет учитывать, как быстро рынок сможет поглотить заложенные подсети, если должник не заплатит. Кроме того, компания может организовать продажу залога и на своей платформы. За основу нового предложения взят опыт компании Cogent, которая взяла на пять лет $206 млн под залог собственного запаса IPv4, сообщает The Register. В случае если она не сможет вовремя выплатить долг и проценты, обладатели облигаций получат в своё распоряжение «залоговые» IPv4-адреса. Поскольку все свободные блоки давно распределены, а действительно массового перехода на IPv6 так и не произошло, IPv4-адреса стали весьма ценным активом. По оценкам, только AWS будет зарабатывать до $1 млрд/год, сдавая их в аренду пользователям своего облака.

Источник изображения: Austin Distel/unsplash.com IPv4.Global уже выдал кредит под залог IPv4-блоков неназванному оператору ЦОД на развитие облачного бизнеса. Стоит отметить, что IPv4.Global является частью финансовой компании Hilco Global, которая уже занимается примерно тем же на других рынках — скупает проблемные активы подобно большому коллекторскому агентству за небольшую стоимость, а потом заставляет должников выплатить долги полностью. Конечно, услуга не будет особенно востребованной, если все поторопятся и перейдут на IPv6. В этом случае пользователи могут рассчитывать на 340 ундециллионов адресов — человечеству хватит их практически навечно. В некоторых странах вроде Китая уже принимают к этому решительные меры. Впрочем, IT-рынок знает не менее экзотические примеры работы с активами — CoreWeave в своё время взяла в долг $2,3 млрд под залог ускорителей NVIDIA только для того, чтобы побыстрее купить ещё больше ускорителей NVIDIA. Судя по всему, это было правильное решение.

12.03.2025 [20:37], Владимир Мироненко

Евросоюз потратит €240 млн на создание трёх RISC-V чиплетов для суперкомпьютеров в рамках проекта DARE

eurohpc

hardware

hpc

risc-v

европа

ии

импортозамещение

инвестиции

суперкомпьютер

ускоритель

финансы

чиплеты

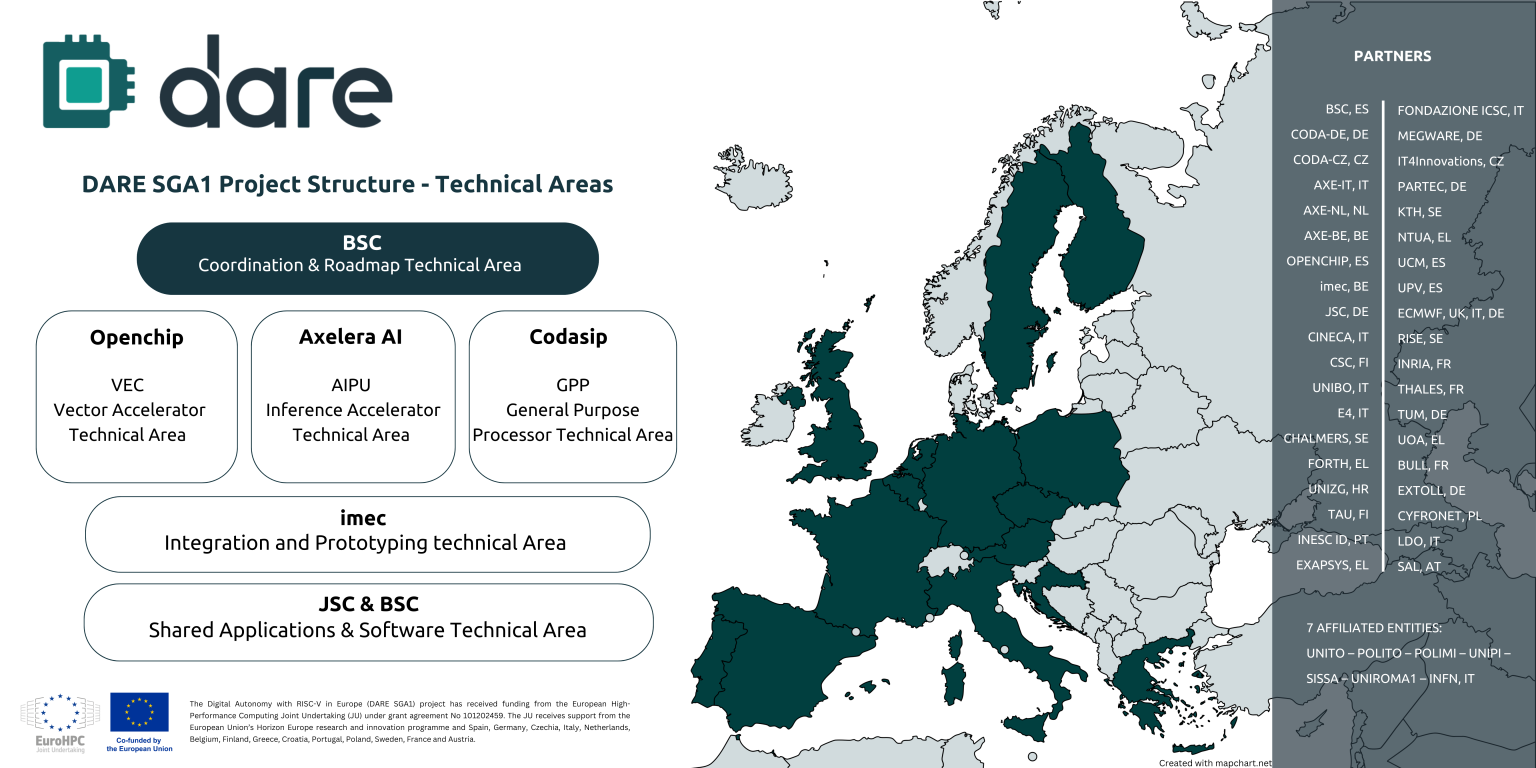

Digital Autonomy with RISC-V in Europe (DARE), крупнейший проект по разработке чипов из когда-либо финансируемых Европейским союзом, созданный с целью укрепления технологического суверенитета Европы в области высокопроизводительных вычислений (HPC) и искусственного интеллекта (ИИ), официально начал первый этап DARE SGA1, на реализацию которого выделено €240 млн ($262 млн), сообщается на сайте проекта. Европа и Китай делают ставку на RISC-V. Финансирование инициативы обеспечат 38 участников, включая ИТ-компании, исследовательские институты и университеты по всей Европе. Проект поддерживается EuroHPC JU и координируется Барселонским суперкомпьютерным центром (BSC-CNS). Последний имеет богатый опыт разработки чипов RISC-V и суперкомпьютерных систем. Половина инвестиций в проект DARE будет предоставлена Европейской комиссией через EuroHPC, а другая половина поступит напрямую от европейских партнёров, включая €34 млн от Министерства науки, инноваций и университетов Испании. Рассчитанный на три года DARE SGA1 является первым этапом шестилетней инициативы DARE. Цель — создание полноценного независимого европейского суперкомпьютерного программно-аппаратного стека для HPC и ИИ, включая чипы, системы на основе чиплетов и ПО. Инициатива направлена на удовлетворение стратегической потребности Европы в цифровом суверенитете и получения полного контроля над критической вычислительной инфраструктурой.

Источник изображения: DARE Проектом DARE SGA1 предусмотрена разработка трёх чиплетов на основе архитектуры RISC-V, каждый из которых будет выполнять критически важную функцию в вычислениях HPC и ИИ:

В дополнение к указанным компаниям в качестве технических лидеров названы imec и Юлихский исследовательский центр (JÜLICH Supercomputing centre, JSC), которые будут продвигать ключевые инновации в рамках проекта. Помимо координации усилий, BSC также возглавит разработку планов и будет участвовать в разработке программных и аппаратных решений. Изготавливаться чиплеты будут по технологии CMOS с использованием современных техпроцессов. Axelera получит на разработку до €61 млн при условии выполнения различных задач в течение следующих трёх лет, рассказал ресурсу EE Times генеральный директор Axelera Фабрицио дель Маффео (Fabrizio del Maffeo). Хотя нынешний чип Axelera Metis AIPU предназначен для периферийных систем, дель Маффео сказал, что разрабатываемый в рамках DARE продукт на основе чиплетов не несёт кардинальные изменения, речь скорее о масштабировании. Codasip в прошлом году анонсировала 64-бит чип X730 на базе RISC-V с архитектурной защитой CHERI. По данным The Next Platform, за последнее десятилетие компания привлекла $34,6 млн общего финансирования, включая средства в рамках различных инициатив ЕС, а также посевной раунд в размере $2,5 млн в 2016 году и раунд A в размере $10 млн в 2018 году.

12.03.2025 [15:55], Татьяна Золотова

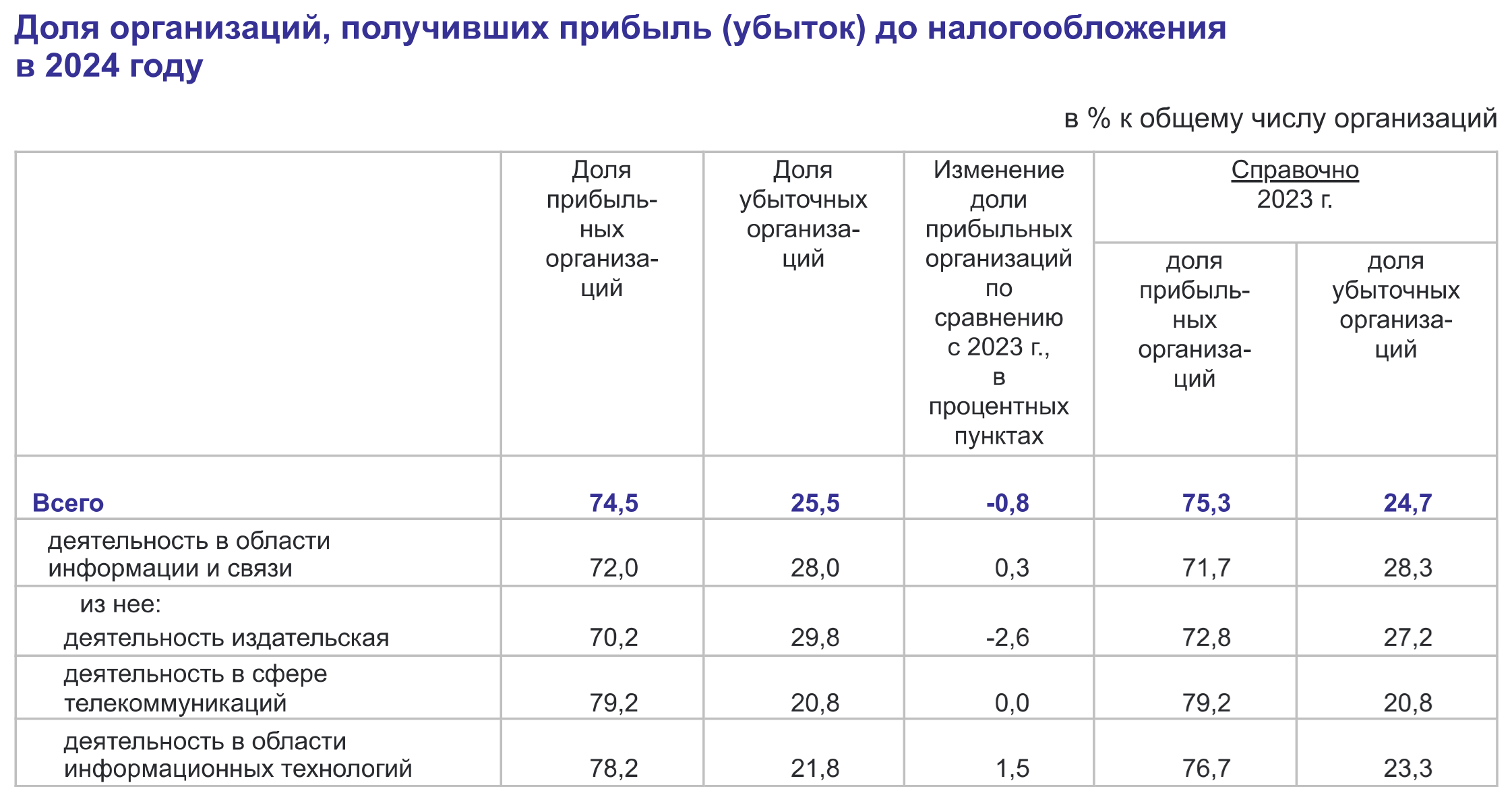

Прибыль российского ИКТ-сектора за 2024 год выросла до 1,17 триллионов рублейВ 2024 году российские компании, ведущие деятельность в области информации и связи (ИКТ), зафиксировали чистую прибыль (сальдо прибылей и убытков) в размере 1,17 трлн руб., что на 22,6 % больше предыдущего года. Об этом говорится в отчете Федеральной службы государственной статистики (Росстата) России «О финансовых результатах деятельности организаций в 2024 году», опубликованном в начале марта 2025 года. Компании, занимающиеся издательской деятельностью, в 2024 году получили чистую прибыль в размере 65,4 млрд руб. (рост на 21,3 % в годовом исчислении), участвующие в сфере телекоммуникаций — 280,7 млрд руб. (на 1,4 % меньше год к году). Деятельность в области информационных технологий принесла российским компаниям чистую прибыль в 66,9 млрд руб. (рост на 58 % по сравнению с 2023 годом).

Источник: Росстат Доля прибыльных российских организаций в области информации и связи по итогам прошлого года составила 72 % (71,7 % в 2023 году), убыточных — 28 % (28,3 % годом ранее). ИКТ-компании с положительной динамикой в 2024 году получили суммарную прибыль около 1,56 трлн руб., что на 20,1 % больше в годовом исчислении. В свою очередь убыточные предприятия нарастили общие потери на 13,2 %, до 389,9 млрд руб. В итоге сальдо прибылей и убытков составило 1,17 трлн руб., в 2023 году этот показатель достиг 954 млрд руб.

Источник: Росстат По данным консалтинговой компании Strategy Partners, в 2024 году российский рынок корпоративного ПО вырос по сравнению с предыдущим годом на 34 % до 199 млрд руб. Эксперты прогнозируют, что в течение ближайших пяти лет данный сегмент будет расти в среднем (CAGR) на 24 % в год и в 2030 году составит 727 млрд руб. Согласно исследованию Dsight, в 2024 году на российском ИТ-рынке заключены 86 сделок по слияниям и поглощениям (M&A). Такой показатель стал самым высоким за шесть лет. Эксперты связывают такую тенденция с тем, что крупные игроки российского ИТ-рынка стремятся скорее занять ниши, освободившиеся после ухода иностранных поставщиков программных продуктов.

12.03.2025 [15:31], Руслан Авдеев

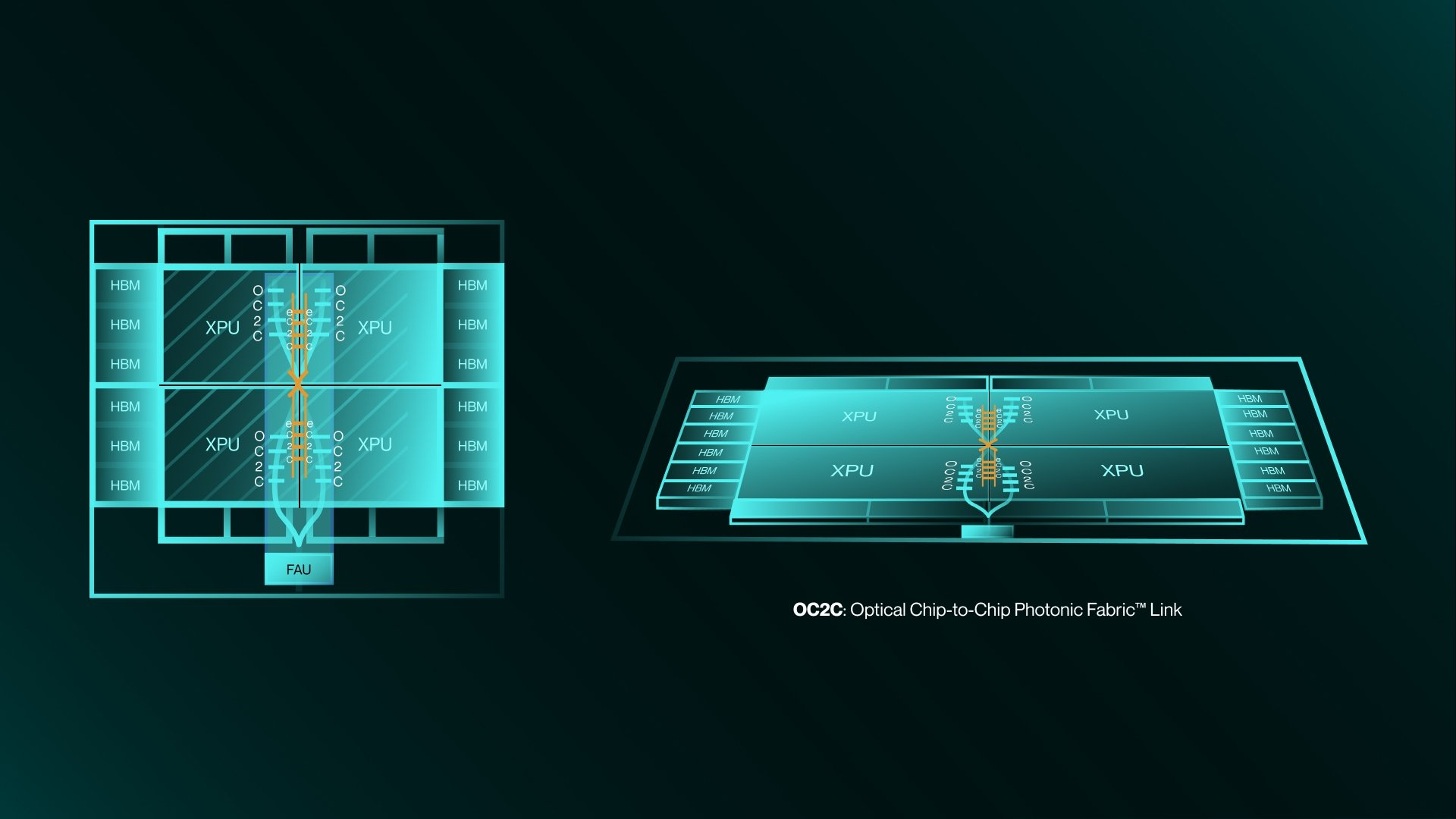

Разработчик фотонного интерконнекта для ИИ-инфраструктур Celestial AI привлёк ещё $250 млн инвестицийCelestial AI, разрабатывающая платформу оптического интерконнекта Photonic Fabric, объявила о привлечении $250 млн в ходе раунда финансирования серии C1. Раунд возглавила Fidelity Management & Research Company, общий объём привлечённого бизнесом капитала за всё время достиг $515 млн, сообщает пресс-служба компании. В числе новых инвесторов — фонды, контролируемые BlackRock, Maverick Silicon, Tiger Global Management и Лип-Бу Таном (Lip-Bu Tan). Участвовали и прежние инвесторы, включая AMD Ventures, Koch Disruptive Technologies (KDT), Temasek, принадлежащая последней Xora Innovation, а также Porsche Automobil Holding SE и The Engine Ventures. Как заявляют в Celestial AI, появление «рассуждающих» ИИ-моделей и автономных ИИ-агентов, выросли и требования к инфраструктуре. Современные ИИ-кластеры уже включают десятки тысяч ускорителей, а со временем они станут ещё больше. Для них требуется эффективная во всех отношениях система передачи данных. Photonic Fabric, по словам Celestial AI, представляет собой «единственную» технологическую платформу, отвечающую всем требованиям таких систем, задавая новые стандарты пропускной способности, задержек, энергоэффективности и совокупной стоимости владения.

Источник изображения: Celestial AI Для того, чтобы справиться с быстрыми изменениями ИИ-инфраструктуры, платформа Photonic Fabric обеспечит объединение в единую сеть вычислительных ИИ-мощностей, от кластеров чипов до групп серверов в разных стойках. Предлагается полный набор продуктов для передачи данных, коммутации и упаковки, которые послужат основой оптических масштабируемых сетей. Photonic Fabric полностью совместима со стандартными для индустрии процессами производства и 2.5D-упаковки. Тесное сотрудничество с гиперскейлерами, производителями и упаковщиками чипов и новые средства позволят компании масштабировать производство своих решений для удовлетворения спроса со стороны клиентов. На рынке уже есть сходные решения вроде Lightmatter Passage или Ayar Labs TeraPhy. В 2024 году Celestial AI предлагала связать оптикой HBM, DDR5 и процессоры. Ранее компания уже привлекла $100 млн и $175 млн в ходе двух раундов финансирования.

11.03.2025 [18:31], Владимир Мироненко

Oracle построит ИИ-кластер из 30 тыс. ускорителей AMD Instinct MI355X и вдвое увеличит мощность ЦОДКорпорация Oracle сообщила результаты работы в III квартале 2025 финансового года, закончившемся 28 февраля 2025 года. Прибыль и выручка Oracle за квартал оказались ниже прогнозов Уолл-стрит, в связи с чем акции компании упали более чем на 5 %, несмотря на имеющееся большое количестве крупных контрактов на облачные вычисления на будущее, пишет MarketWatch. Выручка Oracle выросла за квартал на 6 % до $14,13 млрд при консенсус-прогнозе аналитиков, опрошенных LSEG, в размере $14,39 млрд. Скорректированная прибыль (Non-GAAP) на акцию тоже оказалась ниже прогноза аналитиков от LSEG — $1,47 против ожидаемых $1,49. Чистая прибыль (GAAP) за отчётный квартал составила $2,94 млрд или $1,02 на разводнённую акцию, по сравнению с $2,40 млрд или $0,85 на разводнённую акцию в III квартале 2024 финансового года. Облачные услуги и поддержка лицензий принесли компании $11,01 млрд (рост год к году на 10 %), что составляет 78 % от её общей выручки. Выручка от лицензирования облачных и локальных продуктов упала на 10 % до $1,13 млрд. Также упали продажи оборудования — на 7 % год к году до $703 млн, и выручка от сервисов — на 1 % до $1,29 млрд. Выручка облачной инфраструктуры (IaaS) выросла на 49 % до $2,7 млрд.  За последние три месяца доход от Database MultiCloud на платформах Microsoft, Google и Amazon вырос на 92 %. Потребление ускорителей для обучения ИИ выросло на 244 % за последние 12 месяцев. Эллисон сообщил, что на фоне огромного спроса на инференс компания интегрировала модели OpenAI ChatGPT, xAI Grok и Meta✴ Llama непосредственно с СУБД Oracle 23ai. Этот новый продукт под названием Oracle AI Data Platform позволяет клиентам использовать любую из ведущих в мире ИИ-моделей для анализа всех своих данных, сохраняя при этом их в безопасности. Генеральный директор Oracle Сафра Кац (Safra Catz) сообщила, что в III финансовом квартале Oracle подписала контракты на продажу на рекордную сумму более $48 млрд, увеличив оставшиеся обязательства к исполнению (RPO) на 63 % до более чем $130 млрд, что позволит увеличить общий доход Oracle на 15 % в следующем финансовом году. Следует отметить, что согласно FactSet, аналитики ранее прогнозировали для Oracle в 2026 финансовом году рост продаж на 12,5 %. Вместе с тем капитальные затраты по итогам 2025 финансового года, как ожидается, удвоятся по сравнению с прошлым годом и составят около $16 млрд.

Источник изображения: Oracle По словам Кац, были подписаны облачные соглашения с несколькими ведущими мировыми технологическими компаниями, включая OpenAI, xAI, Meta✴, NVIDIA и AMD, и в ближайшем будущем ожидается подписание первого контракта в рамках проекта Stargate, что позволит Oracle расширить как обучение, так и инференс. Председатель и технический директор Oracle Ларри Эллисон (Larry Ellison) отметил, что спрос со стороны клиентов находится на рекордном уровне и в 2025 календарном году компания удвоит свои мощности ЦОД. Компания находится в процессе развёртывания гигантского ИИ-кластера из 64 тыс. NVIDIA GB200 с жидкостным охлаждением. Кроме того, Oracle построит кластер из 30 тыс. AMD Instinct MI355X. В текущем квартале Oracle ожидает увеличить выручку на 8–10 %. Аналитики ожидали роста примерно на 11 % до $15,91 млрд, согласно LSEG. Компания заявила, что ожидает скорректированную прибыль в размере $1,61–1,65 на акцию. Аналитики прогнозируют скорректированную прибыль на акцию в размере $1,79. Кац также сообщила, что капзатраты Oracle в этом году составят $16 млрд, что более, чем вдвое превышает показатель прошлого года. |

|