Материалы по тегу: финансы

|

24.01.2025 [14:33], Сергей Карасёв

Бывший гендиректор Intel Пэт Гелсингер инвестировал средства в ИИ-стартап FractileЭкс-гендиректор Intel Пэт Гелсингер, по сообщению TrendForce, стал инвестором британского стартапа Fractile.ai, который специализируется на разработках в области ИИ. Сумма, которую предоставил бывший глава Intel на развитие этой компании, не раскрывается. Fractile.ai основана в 2022 году Уолтером Гудвином (Walter Goodwin) — специалистом, получившим докторскую степень в области искусственного интеллекта и робототехники в Оксфордском университете. Стартап разрабатывает специализированные ИИ-чипы, использующие метод вычислений в оперативной памяти. Такой подход может существенно повысить скорость инференса и выполнения других задач, связанных с интенсивными вычислениями. Утверждается, что по сравнению с традиционными ИИ-ускорителями на базе GPU решения Fractile.ai обеспечат ряд значительных преимуществ. В частности, говорится, что новые чипы позволят поднять производительность больших языковых моделей (LLM) в 100 раз при одновременном 10-кратном снижении затрат по сравнению с решениями NVIDIA. При этом чипы Fractile.ai обеспечат в 20 раз более высокую производительность в расчёте на 1 Вт затрачиваемой энергии по сравнению с любым другим оборудованием ИИ, представленным в настоящее время на рынке.

Источник изображения: Intel Однако пока Fractile.ai не изготовила тестовые образцы изделий, а оценка их характеристик и возможностей проводится путём компьютерного моделирования. Тем не менее, Гелсингер говорит, что ни один подход в отношении ИИ-вычислений не воодушевляет его больше, чем тот, который предлагает Fractile.ai. По его словам, для дальнейшего масштабирования ИИ большое значение имеет снижение как энергопотребления, так и стоимости вычислений. Отмечается также, что стартап Fractile.ai ранее привлек в общей сложности $17,5 млн финансирования. В число инвесторов входят Kindred Capital, NATO Innovation Fund, Oxford Science Enterprises и несколько бизнес-ангелов.

24.01.2025 [13:27], Руслан Авдеев

Oracle в разы увеличит инвестиции в Абу-ДабиOracle намерена кратно увеличить инвестиции в Абу-Даби для масштабирования своих облачных предложений и ИИ-решений в ОАЭ. По словам представителя компании, для удовлетворения высокого спроса в стране инвестиции вырастут впятеро, сообщает Datacenter Dynamics. По сведениям издания The National, точную сумму инвестиций компания пока не раскрывает, но отмечает, что взаимодействие на рынке — от сотрудничества до конкуренции — усиливается, и пять лет назад всё было совсем по-другому. Теперь речь идёт об огромном рынке, на котором есть огромный спрос, а значит, будут и огромные инвестиции. Поэтому компания часто работает совместно с конкурентами. В начале 2024 года Oracle уже объединила усилия с телеком-бизнесом Du для разработки суверенной облачной платформы в ОАЭ. В июне того же года компании расширили сотрудничество, включив в пакет услуг ИИ для органов власти страны. У Oracle есть два облачных региона в ОАЭ — UAE East в Дубае, запущенный в сентябре 2020 года, а также UAE Central в Абу-Даби, заработавший в ноябре 2021-го. Компания управляет и облаками в соседней Саудовской Аравии, второй регион там был запущен в конце лета 2024 года, а ещё в феврале 2023 года было объявлено о планах запустить и третий. Компания намерена запустить суверенное облако и в Бахрейне (совместно с Beyon Solutions).

Источник изображения: Kamil Rogalinski/unsplash.com Ранее правительство Абу-Даби призвало разработать в стране универсальную многооблачную платформу, задачей которой станет обслуживание 40 государственных учреждений. В Абу-Даби уже базируются дата-центры компаний Gulf Data Hub, Core42, Etisalat, Equinix, Du и Khazna Data Centers. В стране есть и облачные площадки прямых конкурентов Oracle, включая Microsoft и AWS.

24.01.2025 [02:05], Владимир Мироненко

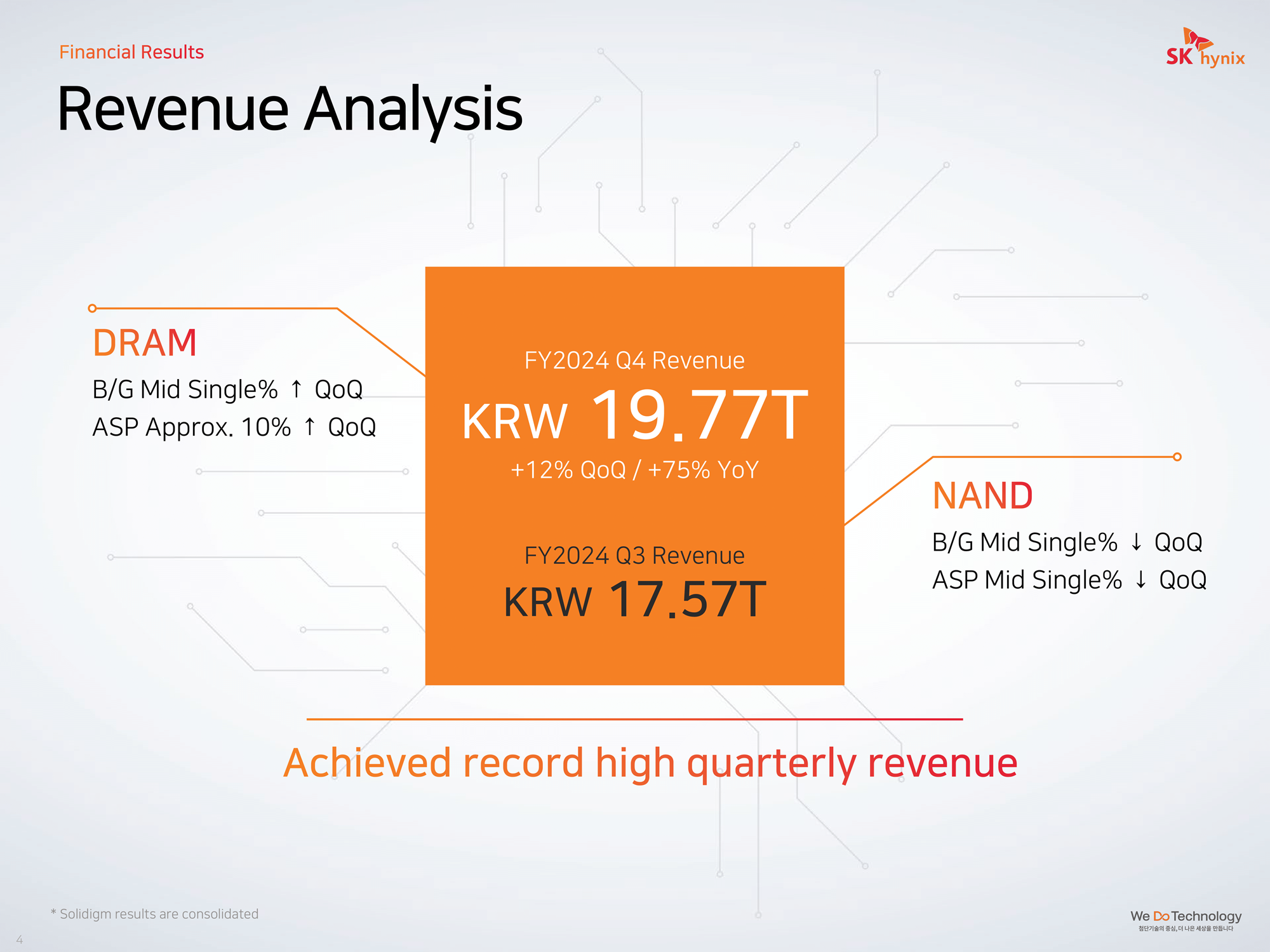

В IV квартале 2024 года SK hynix получила самую большую операционную прибыль в Южной Корее, опередив SamsungКомпания SK hynix, один из крупнейших производителей микросхем памяти в мире, объявила финансовые результаты IV квартала и 2024 года в целом. Компания отметила, что были достигнуты рекордные показатели благодаря высокому спросу на ряд её продуктов, в том числе на память HBM, которая используется в ИИ-ускорителях. SK hynix объявила, что были достигнуты лучшие финансовые показатели за год за всю её историю — по выручке, операционной прибыли и чистой прибыли.

Источник изображения: SK hynix Выручка SK hynix за IV квартал составила ₩19,76 вон ($13,76 млрд), что на 74,7 % больше год к году и на 12 % последовательно при консенсус-прогнозе аналитиков, опрошенных LSEG, в ₩19,76 трлн вон, а операционная прибыль подскочила на 2236 % до ₩8,08 трлн (около $5,6 млрд) или на 15 % последовательно. Прогноз Уолл-стрит, согласно данным LSEG, равен ₩8,08 трлн. Чистая прибыль в размере ₩8 трлн (около $5,56 млрд) заметно контрастирует с убытком в ₩1,38 трлн (около $960 млн) годом ранее. По словам SK hynix, чипы HBM принесли ей 40 % от общего дохода от производства DRAM. Согласно данным ресурса The Korea Times, SK hynix впервые опередила по квартальной операционной прибыли своего конкурента и крупнейший бизнес страны Samsung Electronics, став лидером по этому показателю в Южной Корее.  За 2024 год выручка SK hynix составила ₩66,19 трлн (около $45,97 млрд), превысив показатель предыдущего года на 102 %. Операционная прибыль равняется ₩23,47 трлн (около $16,4 млрд) по сравнению убытками в 2023 году и чистая прибыль — ₩19,8 трлн (около $13,8 млрд, в 2023 году — убытки). Выручка SK hynix от HBM увеличилась в 2024 году более чем в 4,5 раза по сравнению с 2023 годом. Компания отметила, что «сектор памяти трансформируется в рынок высокопроизводительной и высококачественной памяти с ростом спроса на память для ИИ». Также в 2024 году продажи серверных SSD подскочили на 300 % благодаря высокому спросу со стороны провайдеров ЦОД.  Однако акции SK hynix упали на 4,7 % после того, как финансовый директор Ким У-хен (Kim Woo-hyun) предупредил о слабом спросе, растущей конкуренции и растущей рыночной неопределённости, пишет Reuters. «В этом году рынок микросхем памяти остается неопределённым, поскольку растёт торговый протекционизм и углубляются геополитические риски, в то время как производители ПК и смартфонов корректируют запасы», — сообщил финансовый директор в ходе отчёта о финансовых результатах. До объявления финансовых результатов акции SK hynix выросли с начала года примерно на 30 %.  Вместе с тем SK hynix прогнозирует рост спроса на HBM и высокоплотную серверную DRAM для HPC-нагрузок «по мере роста инвестиций крупных мировых технологических компаний в ИИ-серверы и повышения значимости инференса», пишет Blocks & Files. Korean Times сообщает, что SK hynix ожидает, что её продажи памяти HBM удвоятся в 2025 году. Вместе с тем компания заявила, что поставки чипов DRAM и NAND снизятся на 10–20 % в I квартале по сравнению с предыдущим. Согласно Reuters, компания сообщила аналитикам, что её капитальные расходы в 2025 году вырастут лишь незначительно год к году, и этот консервативный план усилил опасения рынка по поводу замедления спроса.  В комментарии к финансовому отчёту SK hynix говорится, что в I половине этого года на чипы HBM3E будет приходиться более половины дохода от памяти HBM. Компания полагает, что 12-ярусная HBM4 станет её флагманским продуктом в 2026 году. В этом году SK hynix планирует завершить её разработку и начать подготовку к массовому производству во II полугодии. Поставки HBM4 начнутся с чипов 12-Hi, а затем последуют и 16-Hi. «Ожидается, что 16-ярусные чипы будут поставляться в соответствии с требованиями клиентов, вероятно, во II половине 2026 года», — сообщила компания.

23.01.2025 [22:44], Руслан Авдеев

SoftBank и OpenAI намерены выделить по $19 млрд на ИИ-проект Stargate, но Маск уверен что на это нет денегИлон Маск (Elon Musk) усомнился в наличии денег на реализацию эпохального ИИ-проекта Stargate с участием OpenAI, Oracle и SoftBank, поддерживаемого новым президентом США Дональдом Трампом (Donald Trump). Сами компании выражают уверенность в успехе предприятия, передаёт Bloomberg. SoftBank Group и OpenAI намерены вложить в Stargate по $19 млрд. По сведениям The Information, компании хотят получить по 40 % в новом предприятии. В течение четырёх лет общие инвестиции в проект могут вырасти до $500 млрд. Глава SoftBank Масаёси Сон (Masayoshi Son), руководитель OpenAI Сэм Альтман (Sam Altman) и основатель Oracle Ларри Эллисон (Larry Ellison) на встрече в Белом доме объявили, что в рамках проекта Stargate выделят $100 млрд на строительство дата-центров и другой инфраструктуры, после чего акции участников заметно поднялись в цене. Альтман пояснил, что Stargate похож на «венчурный фонд», в котором OpenAI и SoftBank являются главными партнёрами. Oracle и фонд MGX (создан Mubadala и G42) из ОАЭ внесут по $7 млрд. Остальные деньги привлекут от других партнёров и за счёт заёмного финансирования. Глава SoftBank в прошлом месяце объявил о намерении компании потратить $100 млрд в течение предстоящего президентского срока Трампа. Средства на Stargate, видимо, входят в эту сумму. Ранее сообщалось, что схема финансирования SoftBank предусматривает привлечение гиперскейлеров — тогда десятки миллиардов инвестиций могут перерасти в сотни. По словам Эллисона, некоторые дата-центры для Stargate уже строятся.

Истчоник изображения: Mariia Shalabaieva/unsplash.com Впрочем, Илон Маск, не перестающий сводить счёты с OpenAI, утверждает, что у инвесторов нет денег на Stargate. Бизнесмен, возглавивший «техническое подразделение» Белого дома United States DOGE Service, призванное обеспечить эффективность цифровых сервисов, сообщил со ссылкой на «надёжные источники», что у SoftBank в распоряжении не более $10 млрд. По данным Bloomberg, у компании есть ¥3,8 трлн ($25 млрд) непосредственно в валюте и её эквивалентах. Альтман же предложил посетить первую площадку, где работы уже ведутся, и выразил надежду, что Маск сможет сделать верный выбор в новой роли государственного служащего, определив, что важнее — благо его собственных компаний или благо страны. Новый президент США дал понять, что лидерство страны в области ИИ является безусловным приоритетом и что он готов пойти на резкие шаги. Так, уже произошёл фактический отказ от некоторых экологических обязательств в пользу обеспечения энергией ИИ ЦОД и промышленности в целом. Ещё при прежнем президенте США Джо Байдене (Joe Biden) было решено выделить под ИИ-инфраструктуру федеральные земли.

23.01.2025 [20:21], Владимир Мироненко

Стартап Render, готовый бросить вызов традиционным облакам, привлёк $80 млн на развитие своей платформы для разработчиковСтартап Render Services объявил о привлечении $80 млн инвестиций в рамках раунда финансирования серии C, доведя общий объём финансирования до $157 млн. Раунд возглавила Georgian. Также в нём приняли участие 01A, Avra наряду с существующими инвесторами Addition, Bessemer Venture Partners, General Catalyst и South Park Commons Fund. Также стартап сообщил о том, что количество разработчиков, использующих его платформу, превысило 2 млн. Как утверждает Render, с помощью его платформы разработчикам гораздо проще запускать приложения, сервисы и веб-сайты в облачной инфраструктуре по сравнению с традиционными платформами, такими как AWS. Платформа Render устраняет необходимость для разработчиков разбираться со сложными конфигурациями и настройками облачных инфраструктур. Она автоматизирует рутинные задачи по управлению инфраструктурой, позволяя разработчикам сосредоточиться исключительно на своих приложениях. Разработчикам достаточно подключить свой репозиторий GitHub или GitLab, и платформа тут же предложит команды для развёртывания приложения.

Источник изображения: Render Основатель и гендиректор Render Анураг Гоэл (Anurag Goel) сообщил SiliconANGLE, что платформа компании гибче, чем традиционные бессерверные решения, и способна поддерживать гораздо более полный набор рабочих нагрузок, в том числе выполняющихся очень долго. Он отметил, что многие клиенты переходят на платформу Render с других платформ, потому что им нужно использовать LLM API и веб-сокеты, а традиционные FaaS и бессерверные решения не отвечают их потребностям. В числе преимуществ Render Гоэл назвал более быстрое развёртывание и возможность простого масштабирования. Render автоматизирует необходимую подготовку инфраструктуры, не заставляя разработчиков возиться с настройкой Kubernetes или других сред, говорит глава стартапа. Также у платформы Render ниже стоимость владения по сравнению с конкурентами. Хольгер Мюллер (Holger Mueller) из Constellation Research отметил, что Render облегчает работу разработчиков, поскольку большинство публичных облаков стали невероятно сложными в управлении и эксплуатации. «Управление инфраструктурой отнимает у разработчиков много времени и ресурсов, поэтому приятно видеть альтернативу, такую как Render, которая справляется с этим», — заявил аналитик.

23.01.2025 [19:45], Руслан Авдеев

ByteDance намерена потратить $12 млрд на ИИ-ускорители в 2025 годуКитайская ByteDance намерена потратить в 2025 году более $12 млрд на ИИ-инфраструктуру. Она делает ставку на использование передовых технологий для роста, хотя и находится под давлением американских властей, намеренных заставить её продать часть популярной социальной сети TikTok, сообщает The Financial Times. Правда, огромный бюджет на новые закупки планировали до последних изменений американской политики. В частности, по данным источников, компания намерена выделить ¥40 млрд ($5,5 млрд) на покупку ИИ-чипов в 2025 году. Это вдвое больше, чем было потрачено на эти же цели в 2024-м. Около 60 % заказов компании на чипы в Китае придётся на местных производителей вроде Huawei и Cambricon (в основном для инференса), остальное достанется NVIDIA. По некоторым данным, Пекин неофициально рекомендовал китайским бизнесам закупать не менее 30 % чипов у производителей из Поднебесной. За первые три квартала выручка NVIDIA в Китае, включая Гонконг, составила $11,6 млрд, или 13 % от общих денежных поступлений. ByteDance является крупнейшим покупателем в Китае, но может приобретать для китайских ЦОД только модели H20, соответствующие американским экспортным ограничениям. По данным Omdia, в 2024 году компания заказала около 230 тыс. чипов NVIDIA, в основном именно H20. Ещё столько же купила Tencent. Для сравнения — в тот же период Microsoft приобрела 485 тыс. чипов семейства Hopper, а Meta✴ — 224 тыс.

Источник изображения: Danie LIU/unsplash.com Также ByteDance планирует инвестировать около $6,8 млрд за пределами Китая, чтобы нарастить возможности обучения ИИ-моделей с использованием передовых чипов NVIDIA. Но с этим могут возникнуть проблемы из-за недавнего ужесточения США экспортного контроля, призванного сдержать технологическое развитие Китая. В любом случае компания является одним из лидеров ИИ-гонки в Китае и активно наращивает соответствующую инфраструктуру. Она уже развернула вычислительные мощности в Юго-Восточной Азии (в частности, Малайзии). Хотя китайским компаниям сильно ограничен доступ к ИИ-чипам NVIDIA, они сохранили доступ к ним, арендуя мощности в «нейтральных» странах. Эту лазейку закрыла предыдущая администрация США. Хотя Трамп может пересмотреть эти правила, если их всё же будут строго придерживаться, это серьёзно ограничит доступ ByteDance к вычислениям. По данным источников, в этом году ByteDance заключила много соглашений об аренде вычислительных мощностей. Их должно хватить для обеспечения большинства потребностей компании в 2025 году, но что может случиться после, пока неизвестно. Судьба TikTok в США пока остаётся под вопросом. У соцсети есть 75 дней, чтобы определиться со стратегией работы или уйти из страны. Власти США хотят, чтобы американское подразделение TikTok продало долю в 50 %, пригрозив новыми санкциями в случае отказа. Ситуация может помешать планам ByteDance по выходу на биржу (IPO). Не так давно компания предварительно оценила себя приблизительно в $300 млрд. UPD: По данным Reuters, капитальные затраты компании в 2025 году составят ¥150 млрд ($20,64 млрд). Срос на ресурсы привёл к тому, что компания стала одним из крупнейших клиентов Microsoft в Азии в сфере облачных вычислений. Ведущим приложением компании является чат-бот Duobao с 75 млн пользователей, имеется бот для преобразования текстов в видео Jimeng, а также инструмент Kouzi для разработчиков ботов и сервис Maoxing, обеспечивающий эмоциональную поддержку людям. Некоторые приложения компании доступны за рубежом — Duobao известен на международном рынке как Cici, а Jimeng — как Dreamina.

23.01.2025 [13:17], Владимир Мироненко

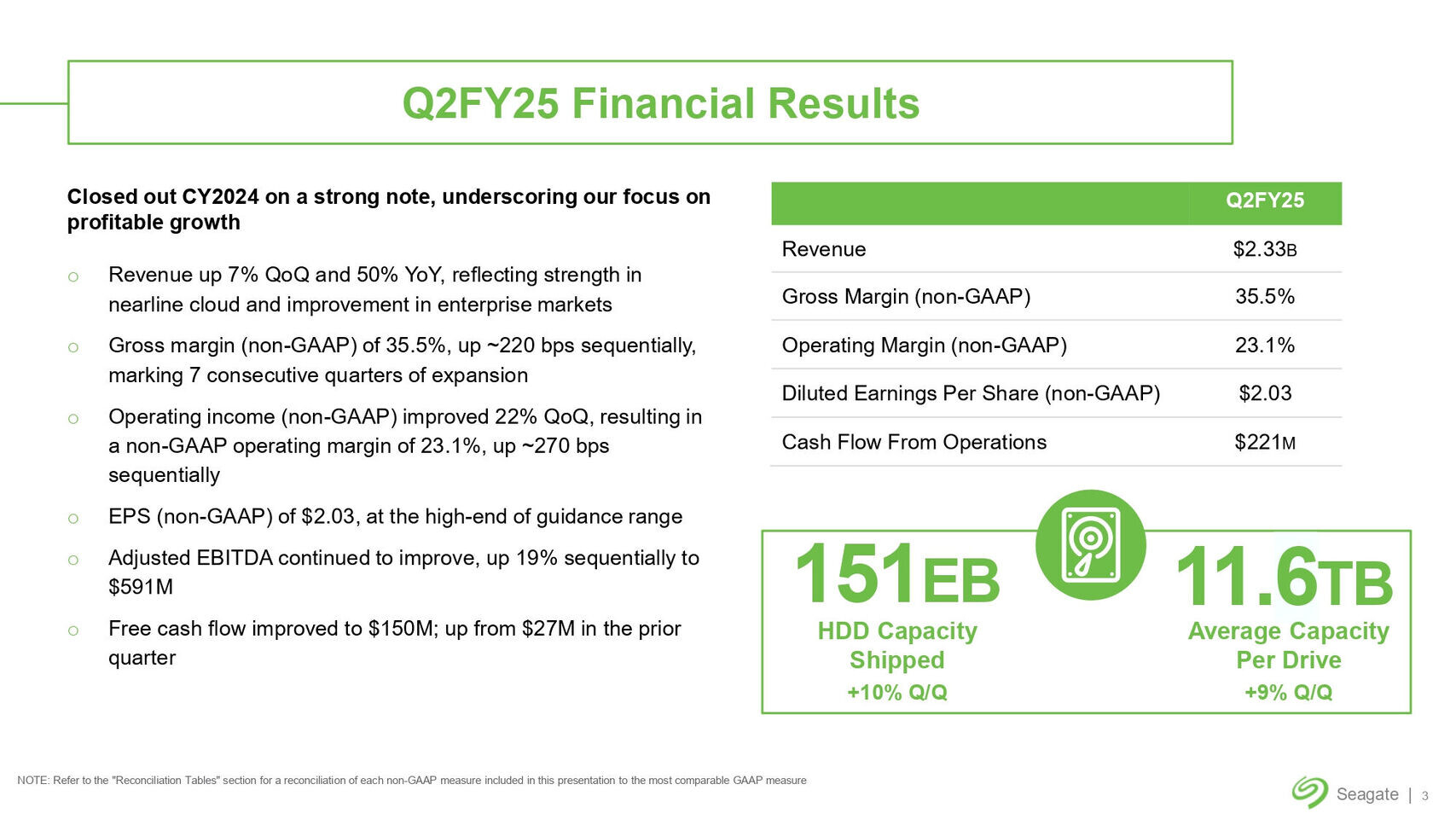

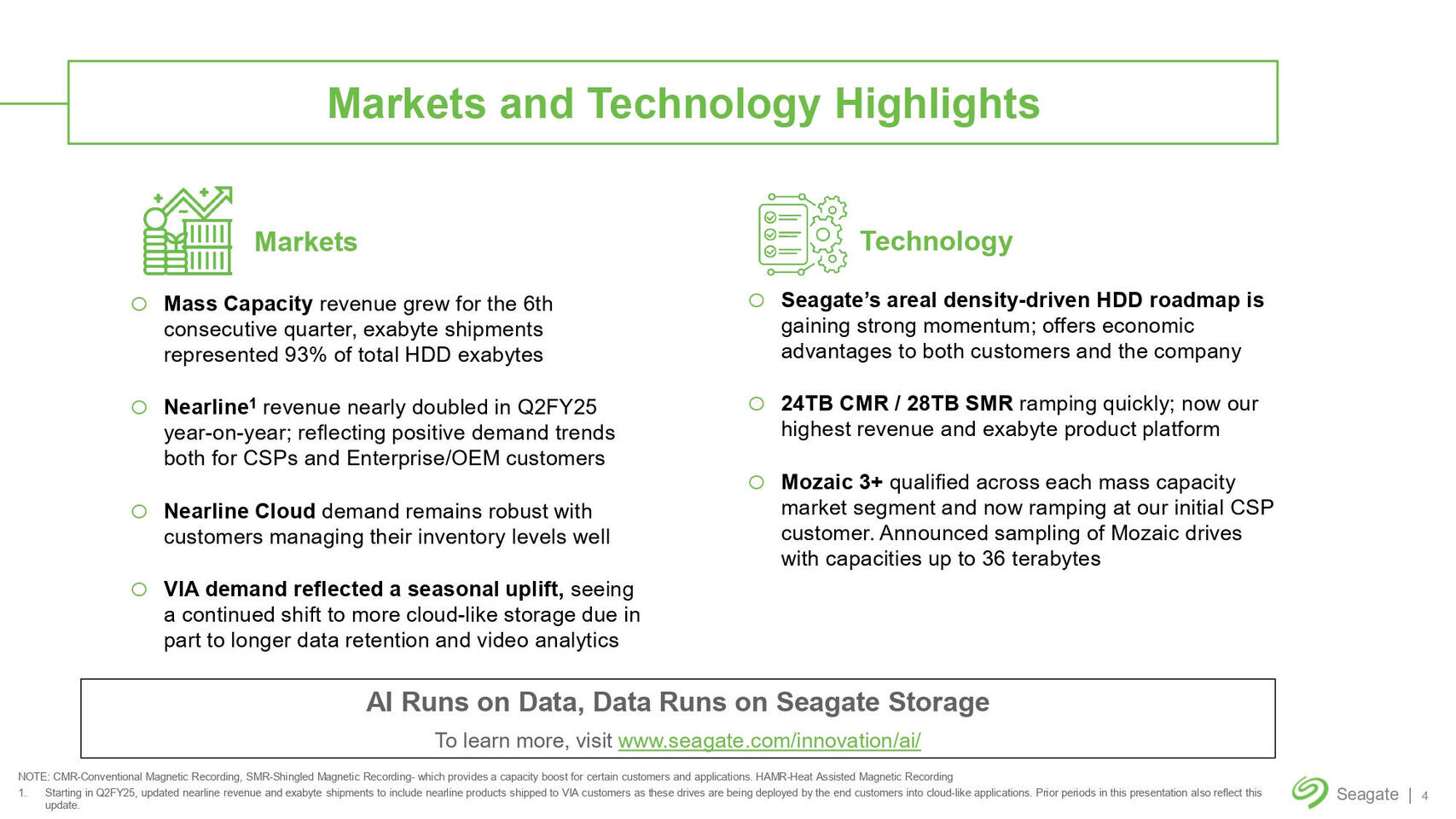

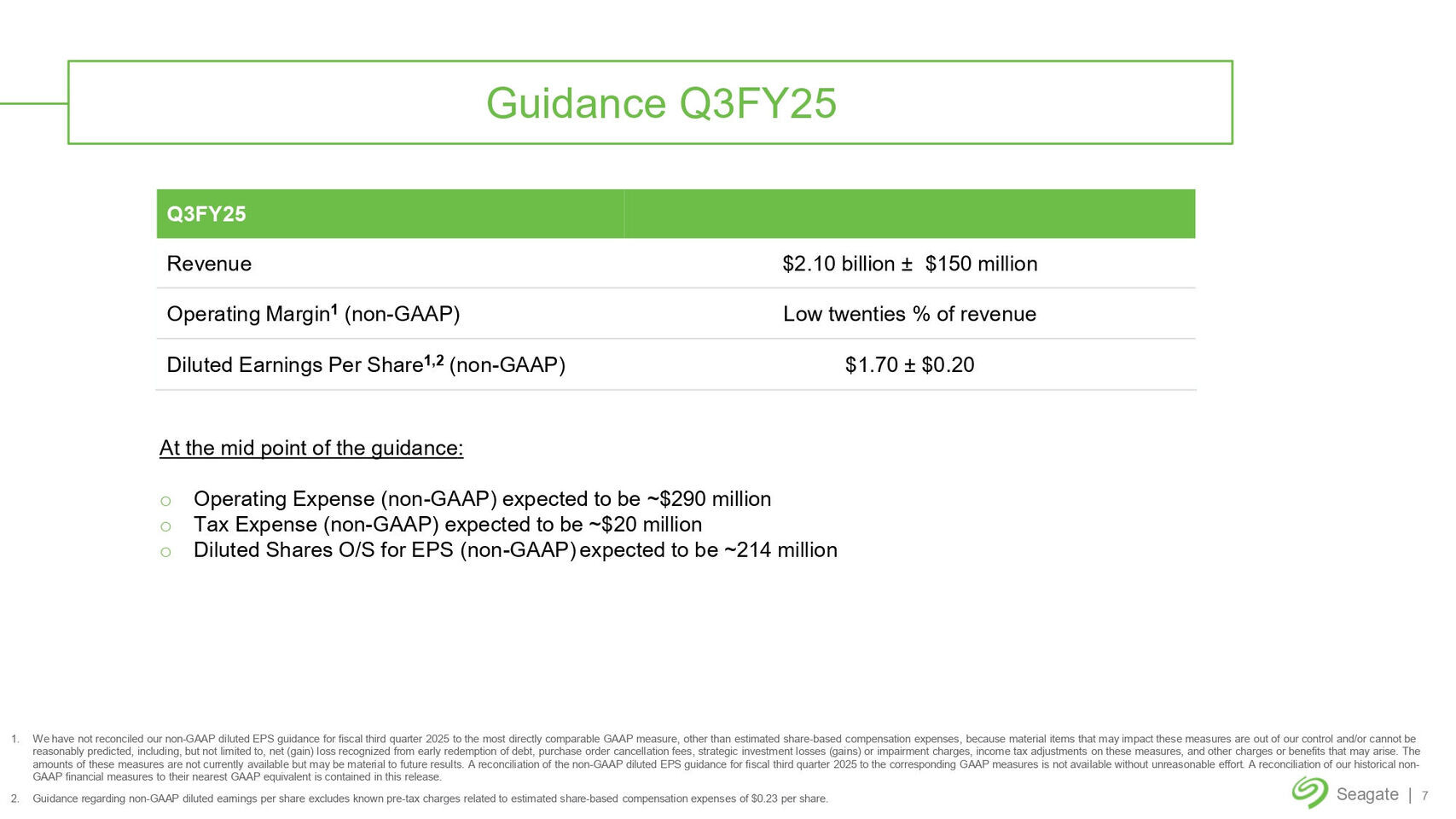

Выручка Seagate взлетела в 1,5 раза — облака закупились жёсткими дискамиКомпания Seagate Technology Holdings опубликовала финансовые результаты за II квартал 2025 финансового года, завершившийся 27 декабря 2024 года. Выручка компании выросла на 50 % год к году и на 7 % последовательно до $2,33 млрд, что соответствует прогнозу аналитиков Уолл-стрит, равному $2,32 млрд. Прибыль (GAAP) составила за квартал $336 млн или $1,55 на акцию, в то время как годом ранее у компании были убытки в размере $19 млн ($0,09 на акцию). Разводнённая прибыль на акцию (Non-GAAP) равна $2,03 против $0,12 годом ранее. «Наши результаты демонстрируют структурные улучшения в бизнесе и нашу сосредоточенность на получении ценности в условиях улучшения спроса», — заявил генеральный директор Seagate Дэйв Мосли (Dave Mosley). Он отметил, что самый значительный рост спроса наблюдался в облачном секторе. «Этот широкий спрос со стороны глобальных облачных клиентов привёл к почти удвоению дохода от продуктов Nearline в декабрьском квартале в годовом исчислении и почти 60-процентному росту дохода от Nearline-дисков за весь календарный год», — сообщил Мосли.

Источник изображений: Seagate У компании значительно выросли продажи 24-Тбайт и 28-Тбайт дисков с записью CMR, которые внесли значительный вклад в её выручку, пишет ресурс Blocks & Files. Выручка Seagate от продаж HDD за квартал составила $2,2 млрд, что на 57 % больше год к году. Старые модели накопителей (2,5″, для ПК, потребительские) принесли компании $275 млн, что на 15 % меньше, чем в предыдущем финансовом году. Выручка от JBOD-систем и SSD упала год к году на 9 % до $156 млн.  Всего за II финансовый квартал суммарная ёмкость отгруженных накопителей Seagate составила 150,8 Эбайт, превысив показатель предыдущего квартала на 10 % и на 59 % — результат годичной давности. При этом средняя вместимость HDD за год увеличилась на 41 % — с 8,2 до 11,6 Тбайт. Суммарная ёмкость Nearline-накопителей составила 125,8 Эбайт, что на 77 % больше показателя годичной давности, равного 70,9 Эбайт. В текущем III квартале 2025 финансового года компания ожидает получить выручку в размере до $2,1 млрд долларов ± $150 млн, что представляет собой рост на 26,9 % по сравнению с III кварталом 2024 финансового года в среднем значении, но меньше результата предыдущего квартала. Согласно данным LSEG, консенсус-прогноз аналитиков по выручке равен $2,19 млрд, пишет Reuters. Прогноз компании по разводнённой прибыли на акцию (Non-GAAP) составляет $1,70 ± $0,20 при прогнозе аналитиков $1,69.  Мосли возлагает большие надежды на рост продаж в связи с развёртыванием ИИ: «Мы ожидаем, что генеративный ИИ будет стимулировать рост ёмкости хранения в будущем. Это особенно касается изображений и видеоконтента с большим объёмом данных, созданных моделями ИИ, который, по прогнозам, увеличится почти в 170 раз с 2024 по 2028 год». «Мы также ожидаем, что предприятия будут реплицировать и хранить больше данных локально на периферии, поскольку вычисления и инференсы ИИ приближаются к источнику генерации данных», — добавил он. Глава Seagate также рассказал о продолжении квалификации клиентов дисков с технологией HAMR. «В настоящее время мы наращиваем объём HAMR для нашего ведущего клиента CSP, одновременно продвигаясь по квалификациям для дополнительных облачных клиентов и гиперскейлеров, что заложит основу для следующего этапа наращивания объёмов [продуктов на платформе] Mozaic, который начнётся во II половине календарного 2025 года», отметил он. Seagate планирует использовать HAMR для увеличения ёмкости без необходимости добавлять дополнительную пластину к своим продуктам с 10-пластинной конструкцией. У её конкурента Western Digital уже есть в портфолио 11-пластинные диски.

23.01.2025 [12:13], Сергей Карасёв

Databricks закрыла раунд финансирования на $10 млрд, получив оценку в $62 млрдКомпания Databricks, основанная в 2013 году, объявила об окончательном закрытии раунда финансирования Series J, в ходе которого на развитие привлечено $10 млрд. Кроме того, Databricks получила дополнительное долговое финансирование на сумму $5,25 млрд. Databricks разработала платформу машинного обучения, анализа и обработки данных. Компания предоставляет функции, которые позволяют предприятиям настраивать или кастомизировать модели ИИ. Databricks также помогает заказчикам в развёртывании собственных приложений на базе генеративного ИИ.

Источник изображения: Databricks В раунде Series J приняли участие Thrive Capital, Qatar Investment Authority, Temasek, Macquarie Capital и Meta✴ Platforms. Полученные средства будут использованы для разработки новых ИИ-продуктов, приобретения сторонних фирм и расширения международных операций с целью усиления рыночных позиций. Инвестиции со стороны Meta✴ Platforms укрепят сотрудничество двух компаний в области ИИ, которое сфокусировано на больших языковых моделях семейства Llama. После привлечения финансирования Databricks получила рыночную оценку в $62 млрд. Вместе с тем долговое финансирование на $5,25 млрд включает нефинансируемый возобновляемый кредит на $2,5 млрд и срочный кредит на $2,75 млрд. В этой программе участвуют JPMorgan Chase, Barclays, Citi, Goldman Sachs и Morgan Stanley, а также ряд других финансовых учреждений. Отмечается, что на сегодняшний день более 10 тыс. организаций по всему миру, включая Block, Comcast, Condé Nast, Rivian, Shell и свыше 60 % компаний из списка Fortune 500, используют платформу Databricks Data Intelligence. Она помогает в решении комплексных задач, таких как раннее выявление и лечение заболеваний, разработка новых способов борьбы с изменением климата, обнаружения финансового мошенничества, создание фармацевтических препаратов и пр. Штаб-квартира Databricks расположена в Сан-Франциско (Калифорния, США), а представительства действуют по всему миру.

22.01.2025 [00:32], Владимир Мироненко

OpenAI, Oracle и Softbank вложат $100 млрд в ИИ-инфраструктуру США, а в перспективе — до $500 млрдПрезидент США Дональд Трамп (Donald Trump) объявил во вторник об инвестициях частного сектора в размере до $500 млрд на финансирование инфраструктуры искусственного интеллекта (ИИ), стремясь превзойти конкурирующие страны в критически важных для бизнеса технологиях, пишет Reuters. Трамп сообщил на брифинге в Белом доме, что OpenAI, Softbank и Oracle планируют создать совместное предприятие под названием Stargate, которое построит «физическую и виртуальную инфраструктуру для поддержки следующего поколения ИИ», включая ЦОД по всей стране. О проекте Stargate по созданию 5-ГВт ИИ ЦОД за $100 млрд сообщалось ещё весной прошлого года, но тогда речь шла о совместном предприятии Microsoft и OpenAI. К президенту присоединились глава SoftBank Масаёси Сон (Masayoshi Son), гендиректор OpenAI Сэм Альтман (Sam Altman) и председатель директоров Oracle Ларри Эллисон (Larry Ellison), чтобы объявить о создании нового предприятия, которое Трамп назвал «крупнейшим проектом инфраструктуры ИИ в истории». Эти компании, наряду с другими акционерами Stargate инвестируют для начала $100 млрд в проект, а оставшиеся инвестиции, как ожидается, будут сделаны в течение следующих четырёх лет. Ожидается, что проект создаст 100 тыс. рабочих мест в США, сказал Трамп.

Источник изображения: Taylor Vick/unsplash.com SoftBank, OpenAI и Oracle указаны как «первоначальные инвесторы в акционерный капитал» в Stargate. Microsoft также участвует в Stargate в качестве технологического партнера, равно как и Arm с Nvidia. Фонд MGX с на Ближнего Востока присоединится к SoftBank в его инвестициях. Первой публичной сделкой MGX была инвестиция в OpenAI. Эллисон сообщил, что первый гигаваттный ЦОД площадью 92,9 тыс. м2 уже строится в техасском Абилине (Abilene). Он сказал, что будет построено двадцать ЦОД, площадью 46,5 тыс. м2 каждый. SoftBank будет нести финансовую ответственность за Stargate, а OpenAI — операционную ответственность. Четвёртый партнёр, MGX, также внесёт свой вклад в финансирование СП. Масаёси Сон станет председателем Stargate, заявила OpenAI. После публикации этой новости акции Oracle подскочили примерно на 7 %, побив рекорд роста в течение дня, установленный 26 декабря прошлого года. Акции Oracle увеличились за последний год примерно на 56 %. Oracle заявила, что проект Stargate «обеспечит американское лидерство в области ИИ, создаст сотни тысяч рабочих мест в Америке и принесет огромную экономическую выгоду всему миру. Этот проект не только поддержит реиндустриализацию Соединенных Штатов, но и предоставит стратегические возможности для защиты национальной безопасности Америки и ее союзников». Ранее в этом месяце миллиардер Хуссейн Саджвани (Hussain Sajwani) из ОАЭ пообещал , что его компания DAMAC инвестирует $20 млрд в американские ЦОД.

20.01.2025 [23:33], Руслан Авдеев

Телеком-компании получат миллиарды долларов, сдав медные кабели на цветметТелекоммуникационные компании со всего мира, как ожидается, в следующие 15 лет получат более $10 млрд от продажи меди из переработанных кабелей. Предполагается, что они извлекут их из своих сетей на благо всего сектора, поскольку ожидается рост спроса на металл, сообщает The Financial Times. Согласно данным компании TXO, помогающей в переработке и сбыте металла, в 2025 году операторы получат от продажи меди $720 млн. Британская BT, скандинавские Telia и Telenor и австралийская Telstra уже нашли покупателей на металл. Отрасль переходит на оптоволоконные сети и беспроводные технологии, а операторы выиграют от роста цен на медь — S&P Global Commodity Insights прогнозирует цену порядка $12 тыс./т к 2035 году, тогда как сегодня речь идёт об $9 тыс. за тонну (в пике $11 тыс.). По словам Analysys Mason, извлечение некоторых кабелей не окупятся, но в целом потенциальная чистая единовременная прибыль должна составить десятки миллиардов долларов в мировом масштабе. По прогнозам горнодобывающей BHP, к 2050 году спрос на медь в мире вырастет на 70 % в сравнении с 2021 годом — дефицит создают энергетический переход и активное строительство электросетей. В TXO утверждают, что на момент всплеска спроса добывающие предприятия не смогут удовлетворить его, из-за чего возникнут дефицит поставок и вырастут цены.

Источник изображения: Johnny Briggs / Unsplash По данным СМИ, Telstra заработала за два финансовых года на продажах меди из кабелей AU$211 млн ($132 млн). BT сообщила о предварительной оплате за форвардную продажу в 2024 финансовом году и договорилась для начала на £105 млн ($129 млн) с перерабатывающей компанией EMR о помощи в извлечении и утилизации кабелей — к 2030 BT может заработать более £1,5 млрд ($2 млрд). Telia уже заработала более €25 млн ($26 млн) на продаже старых медных кабелей и намерена в 2025 году получить €2–3 млн ($2,08–3,12 млн). Telenor готовится продать около 250 т меди в 2025 году, что принесёт чуть более €1 млн ($1,04 млн) в рамках соглашения с одним из подрядчиков. В будущем компания намерена получить от продажи меди более €68 млн ($70,83 млн). Американская AT&T не так давно активно взялась за извлечение старых кабелей. С 2021 года она переработала более 32 тыс. т меди, а вырученные средства направила на развитие сети. Впрочем, в прошлом году компанию вынудили удалить десятки тонн кабеля в свинцовой оболочке из озера Тахо в США — экономический эффект от этих действий остаётся под вопросом, поскольку сама компания к очистке водоёма явно не стремилась. Конечно, для большинства операторов такие денежные поступления не имеют особого значения, а порой возиться со старыми кабелями нет смысла. Бельгийская Proximus объявила, что полученные от продажи меди суммы оказались незначительными из-за сопутствующих расходов на её извлечение из кабелей. Нидерландская KPN пробовала продавать медь в небольших количествах, но доставать проложенные под землёй кабели оказалось сложно и довольно дорого. Австралийская Macquarie отмечает, что очень много времени уходит на извлечение кабелей в соответствии со всеми нормами и правилами, а при переработке нужен индивидуальный подход для получения пригодного для продажи металла. |

|