Материалы по тегу: финансы

|

30.01.2025 [00:31], Владимир Мироненко

TikTok потратит $3,8 млрд на ЦОД и облако в ТаиландеСоциальная сеть TikTok китайской компании ByteDance получила одобрение правительства Таиланда на инвестирование $3,8 млрд в сервис хостинга данных, пишет Bloomberg со ссылкой на заявление Совета по инвестициям Таиланда (BOI). В BOI сообщили, что инвестиции будут сделаны TikTok Pte, сингапурским подразделением ByteDance, которое займётся поддержкой деятельности аффилированных компаний путём развёртывания цифровой инфраструктуры в Таиланде. Как ожидается, новый сервис начнёт работу в 2026 году. Совет также одобрил проект стоимостью $96,2 млн Siam AI Corporation, первого облачного партнёра NVIDIA в Таиланде, который займётся развитием ИИ-инфраструктуры в стране. «Инвестиции TikTok и Siam AI знаменуют собой значительный шаг в улучшении цифровой и ИИ-инфраструктуры Таиланда и поддержке национальной цели стать центром цифровых инноваций в Юго-Восточной Азии», — отметил Нарит Тердстирасукди (Narit Therdsteerasukdi), генеральный секретарь BOI. Всего в среду советом были одобрены проекты на сумму в $5 млрд. Будет ли новая инфраструктура TikTok служить в первую очередь для хранения и обработки данных пользователей ЮВА, пока не уточняется. В Европе в рамках Project Clover компания развернула отдельную инфраструктуру в Ирландии и Норвегии. В США аналогичный проект Project Texas не уберёг компанию от проблем с властями.

Источник изображения: Hanny Naibaho/unsplash.com По данным Macquarie Equity Research, Таиланд является «следующим рубежом» для мирового бума ЦОД благодаря возможностям по обеспечению электроэнергией и высокой стабильности сети. Впрочем, нехватка в стране квалифицированных кадров может стать проблемой, отметили аналитики Macquarie в своём отчёте в прошлом месяце. О планах ByteDance построить ЦОД в Таиланде стало известно осень прошлого года, а летом она анонсировала постройку ИИ-кампуса в Малайзии за $2,13 млрд. В прошлом году Google объявила о планах вложить в облачную инфраструктуру в Таиланде $1 млрд и развернуть суверенное облако. Годом ранее AWS сообщила о намерении инвестировать в ЦОД в стране $5 млрд в течение 15 лет, а недавно анонсировала создание здесь первого облачного региона. Microsoft тоже собирается развернуть в Таиланде облачную и ИИ-инфраструктуру, впрочем, как и Alibaba.

29.01.2025 [16:15], Владимир Мироненко

«Группа Астра» увеличила отгрузки в 2024 году до рекордных 20 млрд рублей«Группа Астра», специализирующаяся на разработке инфраструктурного программного обеспечения (ПО), объявила о росте отгрузок в 2024 году по сравнению с предыдущим годом на 78 % до исторического максимума в 20 млрд руб. Сообщается, что рекордных отгрузок удалось достичь благодаря масштабированию бизнеса, увеличению числа клиентов, а также развитию продуктово-сервисной экосистемы. Компания уделяет большое внимание укреплению партнёрства с разработчиками инфраструктурного ПО. Число совместимых с экосистемой группы партнёрских решений за год увеличилось на 28 % до 3229. А число клиентов «Группы Астра» превысило 29 тыс. В минувшем году были реализованы проекты по переходу на решения «Группы Астра» для крупнейших российских компаний из B2G и B2B-сегментов, а также для малого и среднего бизнеса. Среди наиболее крупных — проекты для «Сбера», ВТБ, «Алросы».

Источник изображения: «Группа Астра» Также «Группа Астра» занимается развитием продуктового портфель за счёт собственных разработок и с помощью M&A-сделок, фокусируясь на улучшении совместимости своих решений с решениями других вендоров. Было представлено новое решение Desktop X, которое выступает единой точкой доступа организации к почте и другим ресурсам для корпоративного общения. Компания также укрепила бизнес-направление виртуализации и облачных сервисов, приобретя платформу контейнеризации «Боцман». Кроме того, совместно с компанией «Аквариус» был разработан программно-аппаратный комплекс (ПАК) для создания частного или публичного облака, а также ПАК Tantor XData 2.0. Как сообщается, в IV квартале облачная платформа виртуализации «Брест» и решение для управления службой каталогов ALD Pro получили сертификаты по второму уровню доверия ФСТЭК России, а система резервного копирования RuBackup — по четвёртому. Получение сертификатов означает возможность использования этих решений в работе с конфиденциальной информацией и государственной тайной.

29.01.2025 [13:09], Руслан Авдеев

Разработчик термоядерных реакторов Helion привлёк $425 млнВ ходе раунда серии F стартап Helion привлёк $425 млн — в компанию инвестировали Lightspeed и SoftBank Vision Fund 2. Приняли участие и существующие инвесторы, включая главу OpenAI Сэма Альтмана (Sam Altman), Mithril Capital, Capricorn Investment Group, Дастина Московица (Dustin Moskovitz) — через Good Ventures Foundation и Nucor, сообщает Datacenter Dynamics. По итогам нового раунда капитализация Helion выросла до $5,245 млрд. Представители компании заявили, что вырученные средства помогут радикально увеличить масштабы производства в США, благодаря чему выпускать конденсаторы, магниты и полупроводники можно будет намного быстрее. Это позволит ускорить строительство «первой в мире» термоядерной электростанции. В прошлом месяце Helion, после трёх лет разработок, представила прототип реактора Polaris, использующий для получения энергии ядерный синтез. Тот же процесс, что обеспечивает «питание» Солнца и других звёзд в теории способен обеспечить человечество электричеством в невероятных масштабах. При этом отсутствует риск атомных катастроф, характерных для реакций ядерного деления.

Источник изображения: Helion Ещё в 2023 году Microsoft подписала соглашение на 50 МВт о покупке энергии у Helion уже в 2028 году. Стоит отметить, что реальные коммерческие проекты в мире пока отсутствуют, хотя исследования велись десятилетиями. OpenAI, в которой заправляет инвестирующий в Helion Сэм Альтман, тоже хочет покупать электричество из термоядерного реактора в «огромных объёмах». С Helion конкурирует Commonwealth Fusion Systems. В прошлом месяце компания заявила, что рассчитывает построить 400-МВт электростанцию ARC в Вирджинии (США) в начале 2030-х годов. Впрочем, пока большинство участников индустрии ЦОД делают ставку на более традиционные малые модульные реакторы (SMR). Например, Deep Atomic ещё в октябре прошлого года анонсирвоала разработку модели SMR MK60, предназначенного специально для дата-центров, а ещё один поддерживаемый Альтманом стартап Oklo договорился с RPower о создании гибридных электростанций с использованием как газовых генераторов, так и SMR.

28.01.2025 [23:07], Владимир Мироненко

Российское телеком-оборудование подорожало из-за роста цен на компоненты, инфляции и проблем с логистикойВ России в январе этого года ряд отечественных производителей телеком-оборудования повысил цены на свою продукцию на 10–30 %, пишет «Коммерсантъ». Практически все опрошенные «Коммерсантом» компании объясняют рост цен увеличением стоимости компонентов, усложнением цепочек поставок компонентов, ростом ключевой ставки и колебаниями курсов валют. В компании «Элтекс», известившей заказчиков о повышении цен с 21 января на 20 %, объяснили этот шаг удорожанием необходимых для производства комплектующих и «усложнением логистических цепочек». В РДП.ру, занимающейся производством систем фильтрации трафика, маршрутизаторов и т. д., сообщили «Коммерсанту» о росте стоимости продукции в среднем на 30 % из-за увеличения цен на аппаратные платформы и комплектующие, а также перехода на отечественные аналоги зарубежных решений. Директор производителя сетевого оборудования «Вектор Технологии» рассказал газете, что с нового года были увеличены цены «в среднем менее чем на 10 %», в том числе, из-за «инфляции, зарплатных ожиданий сотрудников и изменения курсов валют».

Источник изображения: «Элтекс» В Fplus не планируют в этом году повышения цен «в виде добавления фиксированного процента к цене продукта», разве что «точечно», если потребуют рыночные условия. Глава компании объяснил рост стоимости компонентов в прошлом году инфляцией и «стоимостью финансирования сделки, которое, благодаря текущим ставкам, стоит больше, чем в прошлом году». Также в числе факторов повышения он назвал сложности с доступностью «некоторых компонентов в силу санкционных ограничений». При этом дальнейшего повышения цен выше уровня инфляции производители не планируют из-за ограниченной покупательной способности. В нынешних условиях эксперты предлагают компаниям выходить на другие рынки, чтобы можно было увеличивать производство и снижать цены, поскольку себестоимость мелкосерийного производства заведомо дороже.

28.01.2025 [18:40], Владимир Мироненко

«Рынки ошибаются»: DeepSeek не угрожает NVIDIA и другим американским IT-гигантам

deepseek

fortune

hardware

nvidia

анализ рынка

ии

инференс

китай

прогноз

санкции

сша

ускоритель

финансы

Рост популярности ИИ-технологий способствовал росту рыночной стоимости NVIDIA выше $3 трлн. Однако её акции обрушились в понедельник на 17 %, вызвав падение рыночной стоимости компании почти на $600 млрд, после анонса китайским стартапом DeepSeek ИИ-моделей V3 и R1, способных соперничать с лучшими моделями любой американской компании, хотя и были обучены за малую часть стоимости на менее продвинутых чипах NVIDIA H800 и A100, пишет Fortune. Также в начале недели приложение AI Assistant стартапа DeepSeek вышло на первое место в рейтинге самых популярных бесплатных приложений в интернет-магазине в Apple App Store в США, опередив ИИ-чат-бот ChatGPT от OpenAI. Более того, модель DeepSeek R1, призванная бросить вызов модели «рассуждений» OpenAI o1, можно запустить на рабочей станции, а не в ЦОД. Поскольку мощные ускорители NVIDIA являются одной из самых больших статей расходов на разработку самых передовых моделей ИИ, инвесторы начали пересматривать свои представления относительно вложений в ИИ-бизнес. Да, DeepSeek явно потряс рынок ИИ, однако разговоры о крахе NVIDIA могут быть преждевременными, равно как и заявления о том, что успех DeepSeek означает, что США следует отказаться от политики, направленной на ограничение доступа Китая к самым передовым ИИ-чипам, предупреждают аналитики Fortune. DeepSeek утверждает, что использует 10 тыс. ускорителей NVIDIA A100, а также чипы H800, что на порядок меньше, чем используют американские компании для обучения своих самых передовых ИИ-моделей. Например, Xai Илона Маска (Elon Musk) построила вычислительный кластер Colossus в Теннесси на базе 100 тыс. ускорителей NVIDIA H100, его планирует расширить до 1 млн чипов.

Источник изображения: Heather Wilde / Unsplash Это дало повод некоторым экспертам утверждать, что введение ограничений США подстегнуло инновации в Китае. В Fortune считают такие умозаключения недальновидными и утверждают, что влияние DeepSeek может, как это ни парадоксально звучит на первый взгляд, увеличить спрос на передовые чипы ИИ — как NVIDIA, так и её конкурентов. Причина отчасти заключена в феномене, известном как парадокс Джевонса (Jevons Paradox). Парадокс Джевонса, также известный как эффект отскока, назван в честь британского экономиста XIX века Уильяма Стэнли Джевонса (William Stanley Jevons), который заметил: когда технический прогресс делает использование ресурса более эффективным, общее потребление этого ресурса имеет тенденцию к увеличению. Это имеет смысл, если спрос на что-либо относительно эластичен — снижающаяся из-за повышения эффективности цена создаёт ещё больший спрос на продукт. Одной из причин слабого внедрения ИИ-моделей в крупных организациях была их дороговизна. Это особенно касалось новых «рассуждающих» моделей, таких как o1 от OpenAI. Модели DeepSeek гораздо дешевле конкурентов в эксплуатации, так что теперь компании могут позволить себе развёртывать их для многих сценариев использования. В масштабах отрасли это может привести к резкому росту спроса на вычислительную мощность. В понедельник гендиректор Microsoft Сатья Наделла (Satya Nadella) и бывший гендиректор Intel Пэт Гелсингер (Pat Gelsinger) указали на это в сообщениях в социальных сетях. Наделла напрямую сослался на парадокс Джевонса, в то время как Гелсингер сказал, что «вычисления подчиняются» тому, что он назвал «законом газа». «Если сделать его значительно дешевле, рынок для него расширится… это сделает ИИ гораздо более широко распространенным, — написал он. — Рынки ошибаются».

Источник изображения: Mark Daynes / Unsplash В Fortune задались вопросом: «Какая именно вычислительная мощность потребуется?». Топовые ускорители NVIDIA оптимизированы для обучения крупнейших больших языковых моделей (LLM), таких как GPT-4 от OpenAI или Claude 3-Opus от Anthropic. Для инференса чипы NVIDIA меньше подходят, чем изделия конкурентов, включая AMD и, например, Groq, чипы которых позволяют исполнять ИИ-нагрузки быстрее и намного эффективнее. Google и Amazon также создают свои собственные чипы ИИ, некоторые из которых оптимизированы для инференса. NVIDIA сейчас занимает более 80 % рынка ИИ-вычислений на базе ЦОД (если исключить кастомные ASIC облачных провайдеров, её доля может составить до 98 %) и вряд ли утратит доминирование быстро или полностью, отметили в Fortune. Ёе ускорители также могут использоваться для инференса, а программная платформа CUDA имеет большое и лояльное сообщество разработчиков, которое вряд ли откажется от него в одночасье. Если общий спрос на ИИ-чипы увеличится из-за парадокса Джевонса, общие доходы NVIDIA всё равно смогут вырасти даже при падении доли на рынке из-за увеличившегося рынка. Ещё одна причина, по которой спрос на передовые ИИ-чипы, вероятно, продолжит рост, связана с особенностями работы моделей рассуждений, таких как R1. В то время как способности предыдущих типов LLM росли по мере увеличения доступной вычислительной мощности во время обучения, то модели рассуждений зависят от вычислительных ресурсов во время инференса — чем их больше, тем лучше ответы.

Источник изображения: Kayla Kozlowski / Unsplash Запустив R1 на ноутбуке, можно получить хороший ответ на сложный математический вопрос, скажем, через час, в то время как при использовании ускорителей в облаке на тот же ответ уйдут считанные секунды. Для многих бизнес-приложений задержка или время, необходимое модели для ответа, имеет большое значение. И чтобы сократить время выполнения задачи, по-прежнему будут нужны передовые ИИ-ускорители. Кроме того, многие эксперты сомневаются в правдивости заявления DeepSeek о том, что её модель V3 была обучена примерно на 2048 урезанных ускорителях NVIDIA H800 или что её модель R1 была обучена на столь малом количестве чипов. Александр Ван (Alexandr Wang), генеральный директор Scale AI, сообщил в интервью CNBC, что, по его данным, DeepSeek тайно получила доступ к кластеру из 50 тыс. ускорителей H100. Также известно, что хедж-фонд HighFlyer, которому принадлежит DeepSeek, успел закупить до введения санкций значительное количество менее производительных ускорителей NVIDIA. Так что вполне возможно, что NVIDIA находится в лучшем положении, чем предполагают паникующие инвесторы, и что проблема с экспортным контролем США заключается не в политике, а в её реализации, подытожили аналитики Fortune.

27.01.2025 [15:35], Руслан Авдеев

До 2030 года AWS вложит $8,3 млрд в облачную инфраструктуру в МумбаиAmazon Web Services (AWS) намерена инвестировать $8,3 млрд в развитие облачной инфраструктуры в регионе AWS Asia Pacific (Мумбаи), расположенном в индийском штате Махараштра (Maharashtra). По оценкам Amazon, её инвестиции приведут к увеличению ВВП страны на $15,3 млрд к 2030 году. Ещё в 2024 году появилась информация, что AWS купила участок площадью около 15,5 га в Палаве недалеко от Мумбаи. Впервые AWS вышла на рынок Индии в 2016 году, запустив регион Мумбаи. По 2022 год было инвестировано $3,7 млрд, а позднее в 2022 году AWS запустила и облачный регион в Хайдарабаде (Hyderabad). Кроме того, с 2017 года компания обучила 5,9 млн человек навыкам работы с облаками. Новые инвестиции в облачный регион Мумбаи в объёме $8,3 млрд являются частью более масштабного плана. Всего AWS рассчитывает потратить в Индии $12,7 млрд, об этом сообщалось ещё в мае 2023 года.

Источник изображения: Amazon Также планируется открытие локальных зон в Ченнаи, Бангалоре, Дели и Калькутте. Как сообщает ряд изданий, в ходе Всемирного экономического форума в Давосе AWS обещала потратить $6,95 млрд на регион в Хайдарабаде в штате Телингана (Telangana). В 2024 году сообщалось о готовности вложить в штат $2 млрд. В начале 2025 года Microsoft заявила, что инвестирует $3 млрд в ИИ и облачные вычисления в Индии.

27.01.2025 [15:01], Сергей Карасёв

Китайский ответ Stargate: КНР вложит в развитие ИИ 1 трлн юанейВласти Китая, по сообщениям сетевых источников, разработали программу AI Industry Development Action Plan, направленную на комплексное развитие инфраструктуры и сервисов ИИ в стране. На эти цели в течение следующих пяти лет планируется направить не менее ¥1 трлн, или около $138 млрд. Отмечается, что инициатива AI Industry Development Action Plan является ответом КНР на масштабный проект Stargate по развитию ИИ в США. В случае Stargate речь идёт о создании совместного предприятия OpenAI, Softbank и Oracle, которое займётся развитием «физической и виртуальной инфраструктуры для поддержки следующего поколения ИИ». В проекте примут участие Microsoft, Arm и Nvidia, а также фонд MGX с Ближнего Востока. Общий объём вложений, как ожидается, достигнет $500 млрд. Программу AI Industry Development Action Plan, как сообщается, будет поддерживать Банк Китая (Bank of China). План включает четыре основных направления. Первое — укрепление национальной технологической независимости: это особенно важно в условиях усиливающихся санкций со стороны США. Банк Китая будет оказывать всестороннюю поддержку предприятиям, занимающимся инновационными технологиями, включая ИИ.

Источник изображения: unsplash.com / Dominic Kurniawan Suryaputra Вторым направлением является развитие ИИ-инфраструктуры, включая наращивание вычислительных мощностей, строительство новых дата-центров и вспомогательных объектов. Третьей стратегической задачей названо ускорение инноваций в области ИИ, что предусматривает разработку специализированных приложений. Четвёртое направление — продвижение использования ИИ в различных сценариях, в том числе в области робототехники, передовых материалов, биопроизводства и пр. Конечной целью инициативы AI Industry Development Action Plan названо создание финансовой экосистемы, ориентированной на ИИ, для ускорения инноваций, обеспечения промышленного развития и устойчивой разработки. Стоит отметить, что китайский ИИ-стартап DeepSeek на днях устроил переполох в Кремниевой долине: компания выпустила «рассуждающую» модель ИИ R1 и сделала её полностью бесплатной для использования всеми желающими. Более того, DeepSeek опубликовала инструкции, как с минимальными затратами построить модель, способную самостоятельно обучаться и совершенствоваться без контроля со стороны человека. Это бросило вызов многим западным конкурентам, включая OpenAI.

25.01.2025 [12:36], Сергей Карасёв

Регионы РФ предлагается обеспечить федеральными грантами для строительства ЦОДЗаместитель председателя Комитета Совета Федерации по конституционному законодательству и госстроительству Артем Шейкин, по сообщению «Парламентской газеты», направил в Минцифры письмо с предложением обеспечить поддержку российских регионов для реализации крупных проектов в сфере IT. Речь идёт в первую очередь о строительстве региональных дата-центров. Отмечается, что нагрузка на ЦОД быстро растёт в свете стремительного развития ИИ и продолжающегося расширения облачных сервисов. На этом фоне сохраняется дефицит мощностей, а стоимость услуг размещения оборудования в дата-центрах увеличивается.

Источник изображения: unsplash.com / Kirill Sh В письме на имя замглавы Минцифры Александра Шойтова Шейкин подчёркивает, что в условиях возрастающего количества государственных информационных систем и отраслевых платформенных решений, требующих безопасной и устойчивой IT-инфраструктуры, становится критически важным строительство региональных дата-центров. На сегодняшний день доля таких объектов в РФ невелика, а основные мощности сосредоточены в Москве и Подмосковье, а также в Санкт-Петербурге и Ленобласти. Главная проблема заключается в том, что регионам не хватает средств для строительства ЦОД: стоимость таких площадок исчисляется сотнями миллионов и миллиардами рублей в зависимости от масштаба. Поэтому Шейкин предлагает Минцифры рассмотреть возможность грантовой поддержки регионов на реализацию крупных проектов в сфере IT. Ожидается, что федеральная поддержка поможет ускорить развитие экосистемы безопасных дата-центров в стране, которые будут использоваться в том числе объектами критической информационной инфраструктуры. Добавим, что ранее Шейкин направил в Минцифры письмо с просьбой возобновить работу над законопроектом от 2022 года о регулировании деятельности ЦОД. Документ предполагает внедрение отечественных стандартов по строительству и сертификации дата-центров. Это необходимо в свете активного импортозамещения.

25.01.2025 [00:59], Владимир Мироненко

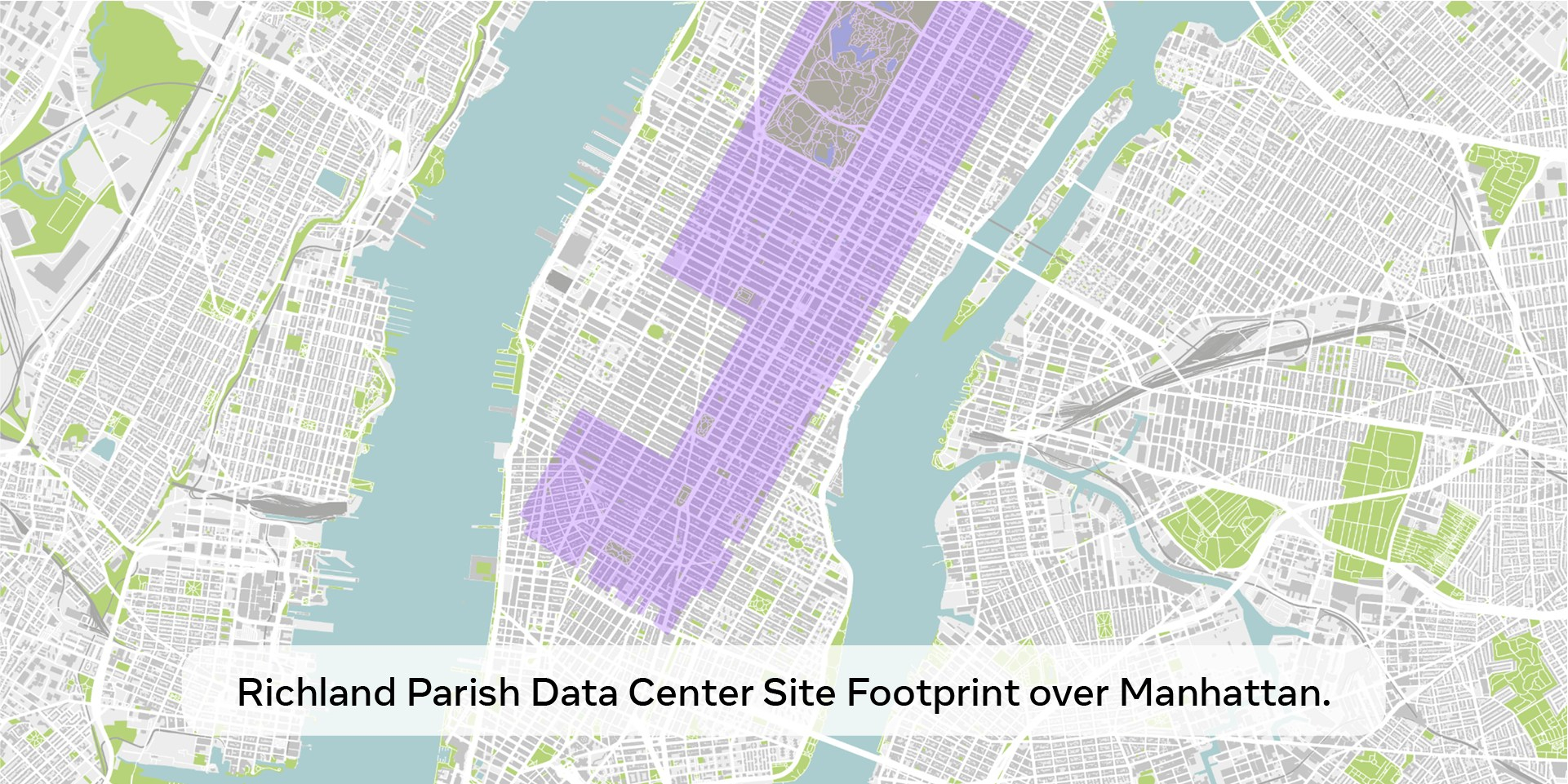

Meta✴ выделит $60–65 млрд на развитие ИИ в 2025 годуMeta✴ Platforms планирует в 2025 году выделить на капитальные затраты $60–65 млрд. Эти средства будут направлены в основном на строительство ЦОД и серверы, а также на «значительное» расширение команды ИИ-специиалистов. Об этом сообщил гендиректор Meta✴ Марк Цукерберг (Mark Zuckerberg) в своём аккаунте в соцсети Facebook✴. С учётом того, что в прошлом году капиталовложения Meta✴ составили от $35 до $40 млрд, это представляет собой значительный рост расходов, отметил DataCenter Dynamics. Для сравнения, Microsoft заявила, что потратит в этом году $80 млрд на ИИ ЦОД. В своём сообщении Цукерберг подтвердил планы Meta✴ инвестировать $10 млрд в строительство гигантского ЦОД в Луизиане. Meta✴ сообщила, что специально спроектированный кампус площадью 1,2 млн м2 станет крупнейшим дата-центром компании. «Meta✴ строит ЦОД мощностью более 2 ГВт, который будет настолько большим, что покроет значительную часть Манхэттена», — сказал Цукерберг. На строительной площадке уже начались подготовительные работы, а строительство кампуса будет продолжаться до 2030 года.

Источник изображения: Mark Zuckerberg/Facebook✴ Цукерберг отметил, что этот год будет определяющим для ИИ. Meta✴ планирует ввести в 2025 году в эксплуатацию около 1 ГВт мощностей и иметь к концу года парк из более чем 1,3 млн ускорителей. Он также добавил, что у компании есть «капитал для продолжения инвестиций в ближайшие годы», что может быть отсылкой к критике Илоном Маском (Elon Musk) проекта Stargate, усомнившегося в том, что на его реализацию у SoftBank, OpenAI и остальных найдётся заявленная сумма в $500 млрд. Масштаб и сравнения, которые использовал Цукерберг, могут иметь более глубокий смысл: согласно документации, с которыми ознакомился Bloomberg, первый кампус Stargate будет размером с Центральный парк в Нью-Йорке, который сам по себе является всего лишь частью Манхэттена.

24.01.2025 [15:23], Руслан Авдеев

Microsoft и OpenAI останутся партнёрами до 2030 годаКомпания Microsoft объявила о новом этапе сотрудничества с OpenAI. В числе прочего пресс-служба IT-гиганта упомянула о взаимодействии в рамках проекта Stargate. По данным Microsoft, партнёрство, развивавшееся с 2019 года, перешло в новую фазу. Не исключено, что публичное заявление компании — ответ на волну слухов, появившихся после изменения политики использования OpenAI облачных ресурсов. Многие буквально уверены, что Редмонд теряет хватку и упускает OpenAI из сферы своего влияния. Возможно, поэтому компания сама спешит сообщить, что если раньше партнёрское соглашение об использовании облаков было эксклюзивным и OpenAI могла пользоваться только ресурсами Microsoft (в одном случае Oracle с оговорками), то теперь она сможет прибегать к помощи сторонних облачных провайдеров чаще. У Microsoft сохранится право «первого отказа» и сначала OpenAI по-прежнему должна обращаться за облачными ресурсами именно к ней, и лишь в случае их недоступности — к другим провайдерам. При этом Microsoft подчёркивает, что OpenAI недавно вновь обязалась использовать Azure в ещё больших масштабах для поддержки своих продуктов и обучения моделей. Также компания напоминает, что ключевые элементы партнёрского соглашения не изменятся до окончания договора в 2030 году. Гиперскейлер сохранит доступ к интеллектуальной собственности OpenAI, предполагается обмен выручкой в соответствии с существующими договорённостями и сохранятся эксклюзивные права Microsoft на API ИИ-стартапа.

Источник изображения: Microsoft В частности, Microsoft сохраняет право использовать интеллектуальную собственность OpenAI, включая ИИ-модели, в продуктах вроде Copilot. API OpenAI будут эксклюзивно использоваться в облаке Azure и доступны посредством Azure OpenAI Service. Соглашение означает, что клиенты будут получать доступ к самым передовым моделям на платформе Microsoft напрямую от OpenAI. А выручкой компании будут обмениваться в двухстороннем порядке, это будет на руку обеим благодаря росту использования новых и уже существующих моделей. Наконец, Microsoft подчеркнула, что остаётся главным инвестором OpenAI, обеспечивая компанию средствами и облачными ресурсами для поддержки развития — одной из ключевых выгод самой Microsoft является поступательный рост стоимости ИИ-стартапа. Сейчас OpenAI участвует в многомиллиардном американском ИИ-проекте Stargate совместно с Oracle и SoftBank (помимо Microsoft), поэтому дополнительные ресурсы ей, безусловно, понадобятся. |

|