Материалы по тегу: финансы

|

07.04.2026 [17:25], Руслан Авдеев

Австралийское неооблако Firmus при поддержке NVIDIA привлекло $505 млн и нарастило капитализацию до $5,5 млрд в преддверии IPOСпециализирующаяся на строительстве и эксплуатации ИИ ЦОД австралийская Firmus Technologies, поддерживаемая NVIDIA, привлекла $505 млн инвестиции при оценке капитализации в $5,5 млрд. Средства получены в ходе нового раунда финансирования перед выходом на IPO на Австралийской фондовой бирже (ASX) в конце 2026 года, сообщает Silicon Angle. Основанная в 2019 году Firmus строит и эксплуатирует ИИ-инфраструктуру на базе кластеров ускорителей. Дата-центры компании оптимизированы для использования с аппаратными решениями NVIDIA. Это позволяет клиентам развёртывать стандартизированные среды как для обучения ИИ-моделей, так и для инференса. Системы распределения питания и охлаждения обеспечивают работу при высоких вычислительных нагрузках. Доступ к вычислительным мощностям Firmus обеспечен через управляемые инфраструктурные экосистемы, в которых развёртывание, настройка и текущая работа осуществляется в рамках единой платформы. Сегодня компания строит флагманский кампус за $1,37 млрд в Лонсестоне (Launceston) на севере Тасмании. Для ЦОД предусмотрено использование систем рециркуляции воды, АКБ, а также питание от местной ГЭС. Предполагается, что ЦОД получит 36 тыс. NVIDIA GB300.

Источник изображения: Michael Jerrard/unspalsh.com Раунд финансирования возглавила Coatue Management при поддержке NVIDIA, играющей активную роль инвестора и стратегического партнёра. Полученные средства используют для масштабирования мощностей ЦОД: строительства новых объектов, развёртывания ИИ-ускорителей и создания необходимой инфраструктуры для энергоснабжения и охлаждения. В 2025 году компания уже привлекла порядка $715 млн, включая раунд на $327 млн в ноябре. В феврале она привлекла $10 млрд в кредит на строительство ИИ-фабрик Project Southgate. Минувший раунд был третьим и последним перед IPO в июне или июле. Оператор рассчитывает привлечь около $2 млрд дополнительных средств. Morgans Financial и Morgan Stanley представят информацию потенциальным инвесторам в ближайшие дни. Если IPO состоится, оно станет одним из крупнейших в Австралии за текущее десятилетие, более того — одним из крупнейших в истории страны, если принимать в расчёт только технологические компании. Обычно австралийские технобизнесы предпочитают для IPO биржи вне континента. Firmus на этом фоне выглядит довольно белой вороной, решившей сделать ставку на Australian Stock Exchange. В конце марта сообщалось, что австралийские власти принимают меры по ужесточению контроля за развитием ИИ-инфраструктуры на территории страны. В частности, они внедряют новую систему, связывающую утверждение проектов новых ЦОД с вливаниями в энергетику, управлением ресурсами и влиянием дата-центров на внутреннюю экономику.

07.04.2026 [15:54], Сергей Карасёв

Anthropic развернёт 3,5 ГВт ИИ-мощностей на базе Google TPUАмериканская компания Anthropic, занимающаяся разработками в сфере ИИ, сообщила о расширении использования облачной инфраструктуры Google Cloud, а также ускорителей Google TPU. Это поможет в масштабировании больших языковых моделей (LLM), а также в развитии агентного ИИ и корпоративных приложений. О том, что Anthropic намерена закупить огромную партию чипов Google TPU, стало известно в конце прошлого года. Тогда говорилось, что будут приобретены около 1 млн ускорителей TPU v7 (Ironwood) общей мощностью примерно 1 ГВт. Позднее сообщалось, что часть изделий будет куплена напрямую у Broadcom, которая занимается выпуском TPU для Google. Как теперь отмечается, в общей сложности Anthropic получит доступ к «нескольким гигаваттами мощности на базе TPU»: ввод этих вычислительных ресурсов в эксплуатацию ожидается в начале 2027 года. Доступ к части ускорителей будет осуществляться посредством Google Cloud Platform (GCP). Ресурс The Register уточняет, что в общей сложности Anthropic получит 3,5 ГВт мощностей для ИИ-вычислений с использованием Google TPU.

Источник изображения: Google Вместе с тем Anthropic прогнозирует значительное увеличение выручки: ожидается, что в 2026 году она превысит $30 млрд. Недавно компания провела раунд финансирования на $30 млрд, в результате чего её капитализация достигла $380 млрд. Anthropic подчёркивает, что всего за два месяца количество её клиентов, которые платят не менее $1 млн ежегодно, поднялось в два раза, превысив 1 тыс. Сообщается также, что Anthropic продолжает расширять использование облачных сервисов Google Cloud, включая BigQuery, Cloud Run и AlloyDB. Тысячи клиентов получают доступ к ИИ-моделям Anthropic Claude именно через платформу Google Cloud: в числе таких пользователей названы Coinbase, Cursor, Palo Alto Networks, Replit и Shopify.

06.04.2026 [13:01], Руслан Авдеев

Dell’Oro Group: мировая телеком-отрасль снизит затраты в 2026 годуСогласно недавнему докладу, подготовленному Dell'Oro Group, в 2025 году мировые капитальные затраты в 2025 году оставались стабильными. При этом прогноз расходов в этой сфере на текущий год выглядит несколько хуже. В докладе Telecom Capex Report оценивались расходы полусотни мировых операторов связи, на которых приходится приблизительно 80 % мировых капитальных затрат. Стабильным оставалось соотношение капитальных затрат к выручке от продажи оборудования в шести сегментах, отслеживаемых компанией: Broadband Access, Microwave & Optical Transport, Mobile Core Network (MCN), Radio Access Network (RAN) и Service Provider Router & Switch. При этом год к году выручка производителей оборудования год к году в 2025 году выросла на 4 %. Более заметное увеличение выручки в сравнении с капитальными затратами в некоторой степени объясняется поддержкой спроса со стороны облачных провайдеров, на них приходится около половины роста выручки, связанной с продажами оборудования.

Источник изображения: Mario Caruso/unsplash.com По словам Dell'Oro Group, операторы демонстрируют оптимизм относительно долгосрочной перспективы, но остаются осторожными в краткосрочной. Компании верят, что спрос будет расти, в т.ч. из-за развития ИИ и новых цифровых сервисов. Тем не менее в ближайшей перспективе капитальные затраты могут быть даже сокращены. Согласно прогнозам экспертов, в 2026 году капитальные затраты телеком-отрасли могут сократиться на 2 %, а затем до 2030 года будут медленно расти в среднем по 1 % в год. Выручка операторов связи будет расти в среднем по 2 % ежегодно, к 2029 году капитальные затраты должны составить 14 % от выручки. Доля инвестиций в беспроводную инфраструктуру (капиталоёмкость беспроводных сетей) снизится к 2029 году до приблизительно 11 %, это на 7 п.п. ниже пиковых значений, отмечавшихся в период активного строительства 5G-сетей.

06.04.2026 [09:01], Руслан Авдеев

Венчурное финансирование в США достигло рекордных $267 млрд, но львиная доля пришлась на OpenAI, Anthropic и xAIСогласно данным ежеквартального отчёта PitchBook-NVCA Venture Monitor, в I квартале 2026 года венчурное финансирование в США достигло рекордных масштабов. Этому способствовали несколько крупных сделок в сфере ИИ, изменивших инвестиционный ландшафт, сообщает Silicon Angle. В сфере IPO также наблюдается рост — проведено 15 размещений акций с привлечением венчурного капитала. В 2026 году ожидается порядка 60 IPO, что ниже исторических норм, но выше, чем в 2025 году. В отчётном квартале стоимость сделок составила $267,2 млрд, это более чем вдвое выше, чем предыдущий квартальный рекорд. Впрочем, значительная доля инвестиций приходится всего на несколько компаний. Крупные средства привлекли ведущие ИИ-бизнесы: OpenAI получила $122 млрд, Anthropic привлекла $30 млрд, xAI — $20 млрд, Waymo — $16 млрд, а Databricks — $7 млрд. В целом на пять сделок приходится 73 % от всех венчурных инвестиций в США за прошедший квартал. Если не учитывать крупнейшие сделки, в целом рынок остался довольно стабильным, его объём составил $72,2 млрд — средства получили 4595 компаний, приблизительно те же результаты характерны и для последних кварталов. Всего в минувшем квартале на связанные с ИИ бизнесы пришлось 89 % от общего объёма сделок в США, всё чаще внедрение ИИ рассматривается как необходимое условие для привлечения средств в различные сферах, от здравоохранения и корпоративных технологий до пользовательских приложений. При этом растёт разрыв между финансированием крупных ИИ-платформ и экосистемой стартапов.

Источник изображения: Cherrydeck/unsplash.com Что касается продажи активов, то и здесь установлен новый квартальный рекорд — $347,3 млрд. Впрочем, в немалой степени статистика «искажена» компанией SpaceX, слившейся с xAI, которая была оценена в $250 млрд. Без учёта связанной с xAI сделки объём продаж составил $97,3 млрд, это наиболее высокий показатель с конца 2021 года. Также в минувшем квартале Googe закрыла сделка по покупке Wiz за $32 млрд. Это крупнейшая в истории покупка стартапа, финансируемого венчурным капиталом. Marvell купила Celestial AI за $5,5 млрд (с учётом бонусов), а Palo Alto Networks — Chronosphere за $3,4 млрд. С привлечением средств ситуация тоже продолжает улучшаться, но всё ещё остаётся нестабильной. За прошедший квартал венчурные фонды привлекли $47,8 млрд, но распределение средств происходило очень неравномерно. Так, на созданный Thrive Capital Management фонд пришлось $9 млрд — это приблизительно пятая часть привлечённых за квартал средств. В целом институциональные инвесторы предпочитают вкладываться в крупные венчурные фонды, оставляя гораздо меньше ресурсов альтернативным управляющим, которым гораздо труднее привлечь финансы. В Европе активность венчурных сделок в тот же период была довольно высокой благодаря нескольким крупным раундам финансирования ИИ-стартапов. Тем не менее ситуация с венчурным капиталом в Европе оставалась «сдержанной», приблизительно на уровне того же, весьма слабого 2025 года на фоне сложностей с привлечением капитала. В Азиатско-Тихоокеанском регионе рынок с 2023 года стабильно демонстрирует около 3–3,5 тыс. сделок за квартал. Главная проблема на местном венчурном рынке, характерная и для I квартала 2026 года — слабая активность продаж, поскольку количество сделок и их стоимость не только не растут, но даже снижаются — фактически продать стартапы и вывести их на IPO стало сложнее, что мешает вернуть вложенные средства.

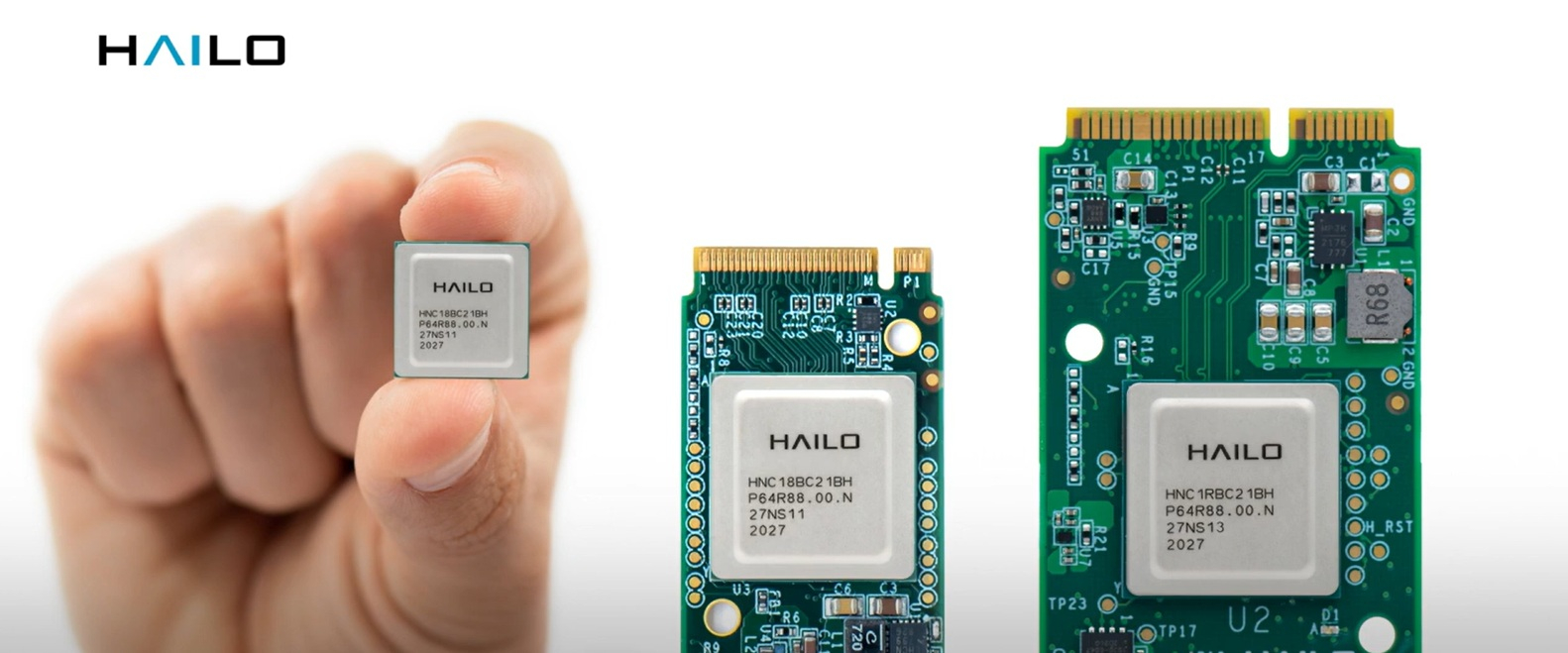

06.04.2026 [01:27], Владимир Мироненко

Разработчик ИИ-чипов Hailo хочет побыстрее выйти на биржу, чтобы поправить пошатнувшееся финансовое положениеИзраильский стартап Hailo планирует в ближайшее время выйти на биржу путём SPAC-слияния, сообщил ресурс CTech со ссылкой на документы, поданные инвестором Hailo, компанией Delek Automotive. С помощью размещения акций стартап намерен укрепить финансовое положение в условиях «острой необходимости в ликвидности». В январе Hailo уволил почти 10 % своих сотрудников из-за проблем с финансами. Сделка пройдёт при значительно более низкой оценке Hailo, чем в предыдущих раундах финансирования, из-за чего Delek Automotive зафиксировала убыток в размере приблизительно ₪242 млн (около $77 млн) от своих инвестиций в 2025 году. В январе 2026 года Delek Automotive предоставила Hailo кредит в размере $9 млн под 1,5 % в месяц. Процентная ставка может вырасти до 3 %, если в течение года Hailo не проведёт операции, обеспечивающие ликвидность. Оставшиеся на балансе Delek Automotive инвестиции Hailo теперь составляют примерно ₪170 млн ($55 млн) на конец 2025 года, по сравнению с примерно ₪412 млн годом ранее. По данным Delek Automotive, рыночная стоимость Hailo теперь составляет менее $500 млн, что гораздо ниже $1,2 млрд в 2024 году. Эта новая оценка основана на предложениях, полученных от нескольких SPAC-компаний, и дополнительно снижена примерно на 26 % с учётом периода, необходимого для завершения слияния.

Источник изображения: Hailo Компания Hailo, основанная в 2017 году Орром Даноном (Orr Danon), Ави Баумом (Avi Baum) и группой бывших сотрудников Unit 81, разрабатывает специализированные ИИ-ускорители для периферии. В 2021 году компания стала «единорогом» после привлечения $136 млн при оценке примерно в $1 млрд. В апреле 2024 года она завершила дополнительный раунд финансирования серии C на сумму $120 млн при оценке $1,2 млрд. Раунд совпал с выходом ускорителя Hailo-10 для приложений генеративного ИИ. Чипы Hailo используются в камерах, промышленных роботах и широком спектре других устройств. Благодаря использованию dataflow-архитектуры ускорители компании обеспечивают более высокую скорость инференса по сравнению с изделиями конкурентов. Компания поставляет чипы с набором программных инструментов, созданных для упрощения разработки проектов клиентов в области ИИ. Предлагается среда HailoRT, позволяющая объединить до 16 чипов Hailo в кластер. Кроме того, Hailo предлагает набор предварительно обученных ИИ-моделей, оптимизированных для работы на её чипах.

05.04.2026 [13:02], Владимир Мироненко

Microsoft инвестирует в развитие ИИ-инфраструктуры Японии $10 млрд

microsoft

microsoft azure

software

ии

инвестиции

конфиденциальность

облако

сингапур

таиланд

финансы

япония

Microsoft объявила о планах инвестировать в проекты в Японии $10 млрд (около ¥1,6 трлн) в период с 2026 по 2029 год. Инвестиции будут направлены на расширение собственной инфраструктуры Microsoft в стране, сотрудничество с национальными партнёрами для расширения возможностей ИИ-инфраструктуры в Японии, углубление государственно-частного партнёрства в области кибербезопасности с национальными учреждениями Японии, а также подготовку более миллиона инженеров, разработчиков и рабочих в наиболее стратегически важных отраслях Японии к 2030 году. Объявление было сделано во время визита вице-председателя и президента Microsoft Брэда Смита (Brad Smith) в Токио, где у него прошла встреча с премьер-министром Японии Санаэ Такаичи (Sanae Takaichi). До этого, в 2024 году Microsoft объявила об инвестициях в размере $2,9 млрд в облачную и ИИ-инфраструктуру в Японии в течение двух лет, об открытии первой лаборатории Microsoft Research Asia в Токио и о намерении обучить более трёх миллионов человек по всей Японии. Microsoft отметила, что перевыполнила свои обязательства, поскольку за последние два года помогла более чем 3,4 млн человек в Японии развить навыки в области ИИ. Согласно новым планам, Microsoft обязуется в сотрудничестве с Fujitsu, Hitachi, NEC, NTT Data и SoftBank обучить 1 млн инженеров и разработчиков в Японии к 2030 году. Обучение охватывает Microsoft Azure, Microsoft Foundry, GitHub, GitHub Copilot и Microsoft 365 Copilot в онлайн-формате и в виде практических занятий. Пять компаний представляют значительную долю потенциала японских предприятий в сфере технологий. Работая вместе, они укрепят кадровый резерв, который будет способствовать долгосрочному росту Японии по мере масштабирования внедрения ИИ, отметила компания.

Источник изображений: Microsoft Администрация Такаичи определила науку и технологии как национальный приоритет и выделила ¥60 трлн ($38 млрд) на расширение научно-технической базы Японии в течение пяти лет, включая текущие инициативы в области применения ИИ в науке. Microsoft объявила о сотрудничестве с Sakura Internet и SoftBank с целью удовлетворения потребности местных компаний в ИИ-инфраструктуре, в рамках которого местные провайдеры будут предлагать вычислительные услуги на базе GPU через Azure, при этом данные будут храниться в Японии в соответствии с требованиями к конфиденциальности и суверенитету данных. Акции Sakura Internet подскочили на 20 % на фоне этой новости, показав самый большой внутридневной рост с сентября. Акции SoftBank, телеком-подразделения инвестиционной группы SoftBank Group, выросли на 0,5 %, сообщил Bloomberg.  В рамках сотрудничества Microsoft запустит программу грантов на исследования в размере $1 млн, чтобы дать возможность исследователям в Японии проводить крупномасштабный анализ и моделирование с использованием ИИ. Наряду с этим, стипендиальная программа поможет воспитать следующее поколение исследователей, предоставляя практические навыки в области ИИ и цифровой трансформации, а также способствуя установлению связей с мировым научным сообществом. Правительство Японии выделяет около ¥1,23 трлн ($7,7 млрд) на поддержку разработки передовых чипов и ИИ в этом финансовом году. Япония стремится использовать своё лидерство в промышленной робототехнике, чтобы к 2040 году завоевать более 30 % мирового рынка так называемого физического ИИ, отметил ресурс. Раннее на этой неделе компания объявила о планах инвестировать в течение следующих нескольких лет более $1 млрд в инфраструктуру и эксплуатацию ЦОД для облачных вычислений и ИИ в Таиланде, а также $5,5 млрд в Сингапуре в период с 2025 по 2029 год.

04.04.2026 [14:33], Сергей Карасёв

Стартап CavilinQ получил $8,8 млн на разработку квантового интерконнекта для объединения квантовых компьютеровСтартап CavilinQ, специализирующийся на квантовых технологиях, объявил о проведении посевного (Seed) раунда финансирования, в ходе которого привлечено $8,8 млн. Инвестиционную программу возглавила компания QVT при участии Safar Partners, MFV Partners, Serendipity Capital и Harper Court Ventures. CavilinQ занимается разработкой квантового интерконнекта, который, как ожидается, позволит масштабировать вычислительные платформы на основе квантовых компьютеров. Соучредителями стартапа являются Брэндон Гринкемейер (Brandon Grinkemeyer, на фото слева), который занимает пост технического директора, а также Шанкар Менон (Shankar Menon) — генеральный директор фирмы. Стартап отмечает, что индустрия квантовых вычислений, несмотря на активное развитие, сталкивается с рядом препятствий. Одним из них является проблема масштабируемости, не позволяющая объединять отдельные квантовые процессоры в более крупные системы для повышения производительности.

Источник изображения: CavilinQ Для устранения этого ограничения CavilinQ намерена разработать фотонные каналы связи с усилением на базе резонаторов, которые позволят отдельным квантовым процессорам работать сообща в составе кластеров. На первом этапе такой интерконнект планируется адаптировать для квантовых платформ на основе нейтральных атомов. В дальнейшем может быть обеспечена совместимость с квантовыми компьютерами других типов. Ожидается, что технология CavilinQ позволит увеличить скорость передачи данных в сети на несколько порядков по сравнению с альтернативными квантовыми решениями. Привлечённые в рамках посевного раунда средства будут направлены на создание специализированной лаборатории в Кембридже (Массачусетс, США), расширение команды и демонстрацию ключевых возможностей технологии.

03.04.2026 [18:36], Сергей Карасёв

Intel прикупит ещё чуть-чуть SambaNovaКорпорация Intel, по сообщению Reuters, намерена вложить дополнительно $15 млн в стартап SambaNova Systems, который занимается разработкой ИИ-ускорителей. В результате, доля Intel в структуре этой компании увеличится с 8,2 % до 9 %. Информация о том, что Intel присматривается к SambaNova, появилась в конце прошлого года. Причём тогда говорилось, что речь может идти о покупке стартапа, а стоимость сделки оценивалась в $1,6 млрд. Однако окончательно договориться сторонам так и не удалось, и SambaNova пришлось заняться поиском потенциальных инвесторов. В феврале стало известно, что компания ведёт переговоры о привлечении более $350 млн в рамках раунда финансировании серии E.

Источник изображения: SambaNova Корпорация Intel, чей генеральный директор Лип-Бу Тан (Lip-Bu Tan) одновременно является председателем правления SambaNova, не так давно инвестировала в этот стартап $35 млн, нарастив долю с 6,8 % до 8,2 %. При этом стороны объявили о «стратегическом сотрудничестве». Теперь Intel намерена предоставить SambaNova дополнительные средства. Как отмечает Reuters, корпорация Intel вкладывает средства и в другие компании, связанные с Таном: в их число входят EPIC Microsystems, 3D Glass Solutions и OPAQUE Systems. В частности, в январе Intel инвестировала $2,3 млн в стартап по разработке ИИ-решений OPAQUE Systems, получив в обмен 14 % долю в этой компании. Кроме того, Intel направила $3,4 млн в стартап EPIC Microsystems, который занимается созданием инновационных интегральных схем для управления питанием. А в 3D Glass Solutions в рамках двух раундов финансирования Intel вложила $8 млн.

03.04.2026 [14:31], Руслан Авдеев

Oracle всё-таки нашла деньги на строительство очередного ИИ ЦОД OpenAI StargateЗанимающаяся инвестициями в проекты ЦОД компания Related Digital близка к заключению сделки по привлечению $16 млрд для строительства очередного гигаваттного дата-центра Stargate, от финансирования которого ранее отказались другие инвесторы. По имеющимся данным, на переговоры ушли месяцы, сообщает Reuters. Средства привлекаются для создания кампуса The Barn в городке Салин (Salin, Мичиган), который Oracle строит для OpenAI. Bank of America возглавил раунд по привлечению $14 млрд долгового финансирования. Первоначально предполагалось, что речь будет идти о кредите на строительство, но теперь, вероятно, условия пересмотрены в пользу выпуска облигаций. Вклад BlackStone окажется почти вдвое меньше, чем ожидалось — почти $2 млрд. По словам Oracle, компания гордится достигнутым прогрессом в привлечении средств. Уже началось «вертикальное» строительство — возведение стен, кровли и др. после укладки фундамента и прокладки коммуникаций. Утверждается, что все работы выполняются в срок и в соответствии с планом. Впрочем, после анонса OpenAI, Oracle и Related Digital кампуса The Barn в октябре 2025 года дела пошли не слишком гладко. Так, инвестор Blue Owl Capital отказался выделять средства, а через некоторое время TD Cowen констатировала, что банки расхотели давать Oracle деньги, и предложила последней поправить финансовое положение путём увольнения 20–30 тыс. сотрудников.

Источник изображения: Related Digital Related Companies, основавшая Related Digital в 2025 году, имеет действующие или строящиеся активы общей стоимостью $70 млрд, включая объекты смешанного назначения, жилые и офисные строены, торговые центры и др. В разработке Related Digital есть несколько проектов ЦОД, включая объект мощностью 64 МВт в Онтарио (Ontario, Канада), 1-ГВт кампус в Чикаго, 1-ГВт кампус в Иллинойсе, 1,2-ГВт площадку в Миссури и 250-МВт кампус в Вайоминге.

02.04.2026 [19:48], Сергей Карасёв

Piter-IX поднял цены на свои услугиКомпания «Питер Ай Икс», владелец одной из крупнейших в Рунете точек обмена трафиком Piter-IX, начала повышать цены на свои услуги. Как сообщает РБК, стоимость возрастёт на 10 % и более — соответствующие уведомления уже рассылаются клиентам. В письме «Питер Ай Икс» говорится, что рост цен обусловлен сформировавшейся экономической обстановкой и изменением ситуации на рынке. Компания, в частности, указывает на «существенное увеличение трафика в зарубежном направлении», а также на повышение затрат на работу инфраструктуры, установку и обслуживание ТСПУ, которые служат в том числе для блокировки доступа к запрещённым ресурсам. При этом подчёркивается, что повышение тарифов не приведёт к увеличению доходов компании в ближайшие годы. Источники РБК утверждают, что решение «Питер Ай Икс» об индексации стоимости услуг, возможно, связано с итогами совещания, которое прошло в Минцифры 28 марта нынешнего года. Темой встречи стала борьба с VPN, в рамках которой предложено ввести ограничения на пополнение Apple ID со счёта мобильного телефона, предусмотреть дополнительную плату за потребление свыше 15 Гбайт международного трафика в месяц, а также ограничить допуск пользователей с включённым VPN на популярные российские ресурсы. Причём первая из перечисленных мер вступила в действие с начала апреля.

Источник изображения: Katie Harp / Unsplash Участники рынка отмечают, что до сих пор цены на услуги Piter-IX были значительно ниже средних по рынку, а сама компания работала «на грани рентабельности». Но в связи с законодательными изменениями тарифы приходится поднимать. Решение «Питер Ай Икс» в целом поддерживает директор по развитию «Ситителекома» (Cloud-IX). По его словам, пересмотр тарифов оправдан в условиях растущей нагрузки на операторов: причём речь идёт не только о повышении объёмов трафика, но и об усилении регуляторного давления. |

|