Материалы по тегу: research

|

02.01.2025 [15:18], Владимир Мироненко

ИИ останется драйвером роста полупроводниковой отрасли в 2025 году, но политика США может принести сюрпризы

digitimes research

hardware

анализ рынка

ии

импортозамещение

китай

прогноз

производство

санкции

сервер

сша

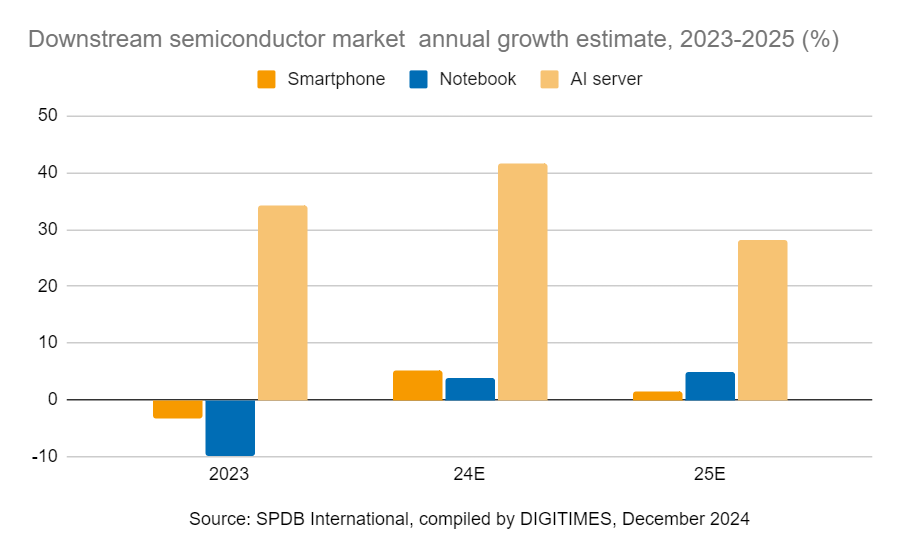

В 2025 году, как и в прошлом, ИИ по-прежнему будет драйвером роста индустрии полупроводников, стимулируя и без того повышенный спрос на производство микросхем. Однако с возвращением Дональда Трампа (Donald Trump) на пост президента США, на рынке возникнет потенциальная неопределённость, поскольку, судя по уже сделанным им заявлениям, политика его администрации может привести к инфляции и экономическому охлаждению, совпадая с прогнозируемым спадом в цикле рынка полупроводников, предупреждают в DIGITIMES Research. По оценкам World Semiconductor Trade Statistics (WSTS), в 2024 году мировой рынок полупроводников вырос в годовом исчислении на 19 %, а в 2025 году его рост может составить 11,2 %. Ключевым фактором этого роста остаётся ИИ. При этом секторы логических микросхем и микросхем памяти, связанные с ИИ, согласно прогнозу, покажут двузначный рост в процентах, тогда как в других сегментах полупроводников ожидается более скромный рост, исчисляемый однозначными числами. Ожидается, что ИИ-серверы покажут двузначный рост, в то время как в сегментах смартфонов и ноутбуков будет наблюдаться однозначный рост. Увеличение популярности генеративного ИИ будет стимулировать рост в технологическом секторе и укреплять динамику полупроводниковой промышленности. От этого тренда лидеры отрасли, включая TSMC и NVIDIA, могут значительно выиграть, поскольку являются ведущими производителями ИИ-ускорителей.

Прогноз роста полупроводникового рынка на 2023–2025 гг. (%) (Источник изображений: DIGITIMES) Аналитики DIGITIMES Research отметили, что в 2025 году циклические закономерности полупроводниковой промышленности остаются очевидными. Предыдущий подъём отрасли, наблюдавшийся с середины 2019 года до середины 2021 года, продолжался около 25 месяцев, что было обусловлено повышенным спросом на потребительскую электронику и ПК во время пандемии COVID-19, а также стремлением компаний пополнить запасы. Текущая фаза восстановления, стартовавшая во II квартале 2023 года, характеризуется ростом мировых продаж полупроводников год к году, чему будет способствовать рост спроса на ИИ-вычисления, подпитываемый использованием генеративного ИИ, а также возросшей потребностью в микросхемах памяти и электронике, в том числе в смартфонах и ПК. По словам DIGITIMES Research, спрос на ИИ-серверы продолжает расти, и сегмент ИИ-чипов для обучения и инференса в облаке демонстрирует быстрый рост. В то же время выполение ИИ-нагрузок проникает на периферию, что подпитывает спрос на потребительскую электронику, такую как смартфоны и ПК.

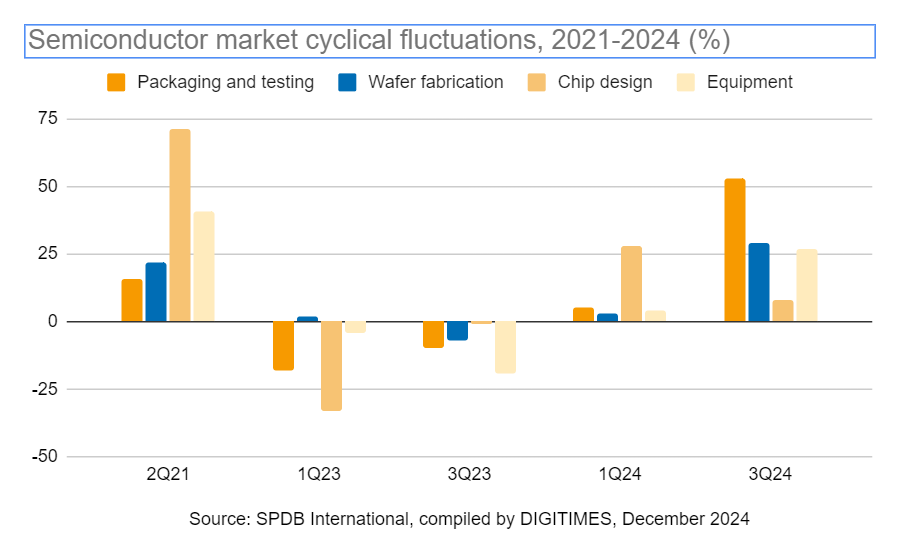

Циклические колебания полупроводникового рынка в 2021–2024 гг. (%) TSMC является главным бенефициаром роста спроса на микросхемы для ИИ. Ведущие производители ИИ-чипов — NVIDIA, AMD, Qualcomm и MediaTek — по прогнозам, сохранят в текущем году устойчивый рост производства ускорителей для обучения ИИ и мобильных SoC-продуктов. Аналитики отметили, что сохраняющаяся напряжённость во взаимоотношениях США и Китая создает геополитические риски, которые добавляют неопределённости в модель циклического развития полупроводниковой промышленности. Санкции США усилили стремление Поднебесной к достижению самодостаточности. Вместе с тем за последние два-три года мировые бренды значительно расширили литографические мощности в Китае, достигнув пика. Как ожидают в DIGITIMES Research, тренд на импортозамещение получит продолжение в Китае в 2025 году. Во всяком случае, китайские производители электроники всё чаще используют компоненты местного производства, стремясь свести к нулю влияние потенциальных торговых конфликтов. Отмечено, что такие европейские вендоры, как STMicroelectronics, NXP и Infineon, демонстрируют растущий интерес к изготовлению пластин на китайских заводах, что приносит пользу ключевым игрокам рынка, в том числе SMIC и Shanghai Huahong Group. Всё это приведёт в 2025 году к углублению локализации производства полупроводников в Китае.

27.11.2024 [00:44], Владимир Мироненко

DIGITIMES Research ожидает снижение поставок серверов в IV квартале — «виноваты» будут суперускорители NVIDIA GB200 NVL72Согласно оценкам аналитиков DIGITIMES Research, глобальные поставки серверов в III квартале 2024 года выросли на 4,3 % по сравнению с предыдущим кварталом, превзойдя предыдущие прогнозы, но из-за высоких показателей базового периода поставки в IV квартале, как ожидается, последовательно снизятся. Крупнейшие провайдеры облачных услуг (CSP) США продолжили наращивать закупки серверов общего назначения следующего поколения в III квартале. Большинство CSP также увеличили закупки высокопроизводительных ИИ-серверов по сравнению с предыдущим кварталом, отметили в DIGITIMES Research. Вместе с тем поставки в количественном выражении не оправдали ожиданий, поскольку клиенты сделали упор на закупки ИИ-серверов, отличающихся гораздо более высокой ценой. DIGITIMES Research прогнозирует снижение в IV квартале мировых поставок серверов на 5,2 % по сравнению с III кварталом из-за высокой базы в связи с активными закупками серверов облачными провайдерами из США и ожидаемого начала поставок суперускорителей NVIDIA GB200 NVL72, что должно привести к замедлению темпов поставок серверов общего назначения. Серверные бренды и китайские CSP также снизят динамику поставок в IV квартале, и обе группы, как ожидается, столкнутся с более значительным последовательным снижением поставок по сравнению с конкурентами в сфере облачных услуг из США.

Источник изображения: Microsoft DIGITIMES Research отметила, что общий рынок серверов продолжил восстановление в III квартале 2024 года, при этом CSP из США, такие, как Meta✴, Microsoft и Amazon, ускорили внедрение новых платформ, что привело к росту их совокупных поставок на 13 % по сравнению с предыдущим кварталом. Вместе с тем американские серверные бренды — за исключением Dell — столкнулись со спадом поставок в III квартале, что привело к общему снижению поставок на 1,1 % за прошедшие три месяца. Спад в первую очередь связан с более консервативным в сравнении с гиперскейлерами подходом предприятий к инвестициям в ИТ, не связанным с ИИ, что привело к сокращению закупок серверов общего назначения. Как ожидает DIGITIMES Research, в IV квартале 2024 года CSP из США в основном зафиксируют резкий последовательный спад поставок, за исключением Meta✴ и Microsoft, которые, как ожидается, продолжат начавшиеся в предыдущем квартале закупки новых серверов, что приведёт к небольшому росту поставок за квартал. Относительно устойчивые закупки Meta✴ и Microsoft позитивно отразятся на росте показателей их ключевых тайваньских партнёров по производству серверов, Wiwynn и Foxconn. Состояние глобальной экономики в IV квартале останется неопределённым, что повлияет на инвестиции предприятий, сообщила DIGITIMES Research. Поскольку экономика Китая также замедляется, американские бренды и китайские CSP могут столкнуться в последние три месяца 2024 года с резким сокращением заказов.

11.11.2024 [11:43], Сергей Карасёв

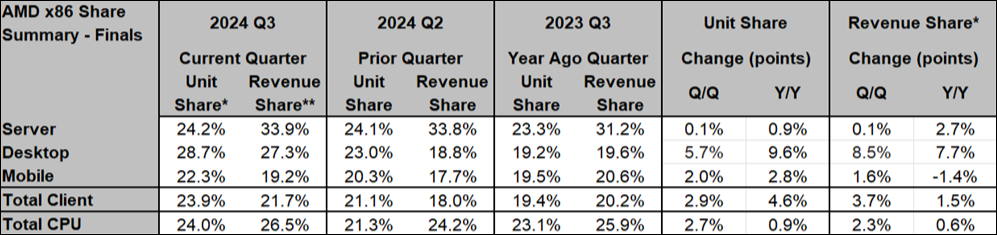

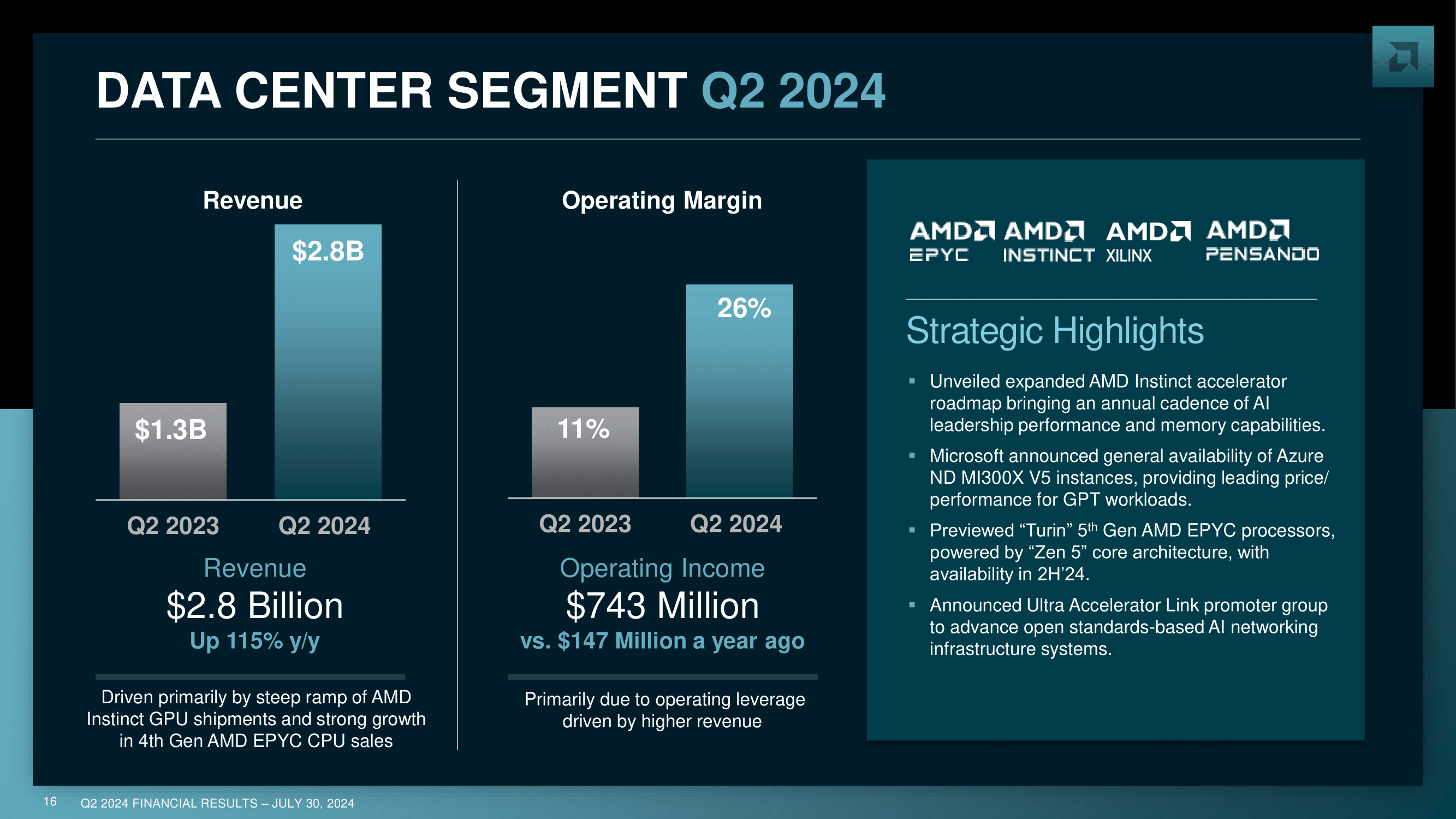

AMD наращивает долю на рынке серверных чипов на фоне проблем IntelКомпания AMD быстро укрепляет позиции на рынке процессоров с архитектурой х86. Причём, как сообщает ресурс Tom's Hardware, ссылаясь на данные аналитиков Mercury Research, речь идёт обо всех ключевых сегментах — серверном, настольном и мобильном. По итогам III квартала 2024 года доля AMD на глобальном рынке CPU с учётом всех сегментов достигла 24,0 % в штучном выражении. Для сравнения: во II четверти 2024-го этот показатель равнялся 21,3 %, а годом ранее — 23,1 %. Если рассматривать продажи в денежном исчислении, то AMD заняла 26,5 % против 24,2 % во II квартале текущего года и 25,9 % в III квартале 2023-го. AMD наращивает долю на рынке серверных чипов: показатель достиг 24,2 % в натуральном выражении. Во II четверти 2024 года компания контролировала 24,1 % сегмента, а годом ранее — 23,3 %. Если оценивать отгрузки в деньгах, то доля AMD зафиксирована на отметке 33,9 %. Кварталом ранее это значение составляло 33,8 %, а год назад — 31,2 %.

Источник изображения: AMD/Mercury Research В исследовании отмечается, что Intel остаётся лидером в области серверных процессоров с архитектурой х86: доля корпорации в III квартале 2024 года равна 75,8 %. Тем не менее, AMD смогла реализовать больше чипов высокого класса, на что указывает более высокая доля рынка в денежном выражении по сравнению с натуральным. Кроме того, впервые подразделение дата-центров AMD превзошло по выручке группу DCAI в составе Intel — $3,549 млрд против $3,3 млрд по итогам III квартала 2024 года. Отчёт не включает заказные чипы AMD, которые устанавливаются в игровые консоли, а также процессоры для оборудования IoT. Успехи AMD отчасти связаны с проблемами Intel, которая оказалась в очень сложном положении: она борется с жёсткой конкуренцией, а прогресс в сфере ИИ оставляет желать лучшего. Intel вынуждена сокращать тысячи сотрудников по всему миру, уменьшать офисные площади и отказываться от неактуальных продуктов ради улучшения финансовых показателей.

08.11.2024 [12:56], Сергей Карасёв

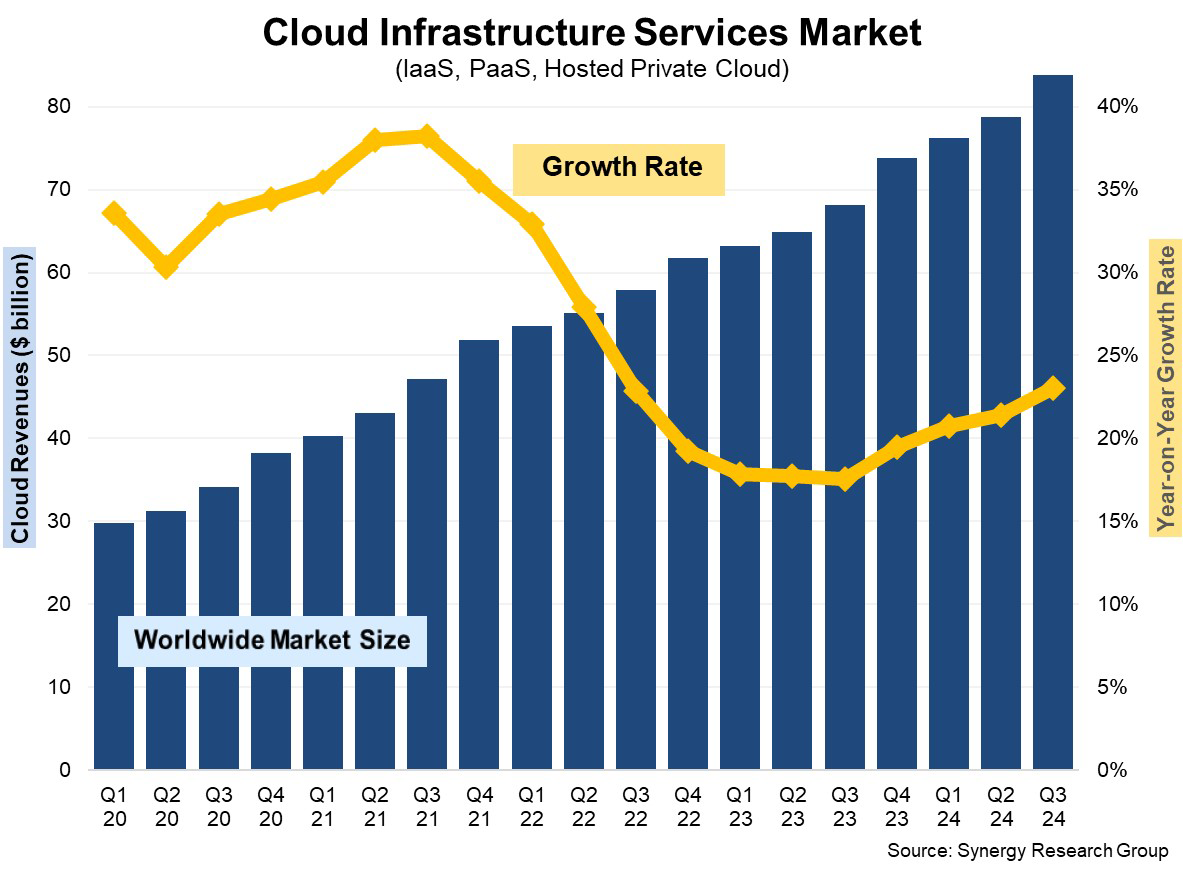

Квартальный объём мирового рынка облачных инфраструктур вырос почти на четвертьКомпания Synergy Research Group обнародовала результаты исследования глобального рынка облачных инфраструктур: отрасль продолжает стремительно развиваться, а её основным драйвером является генеративный ИИ. Причём темпы роста увеличиваются четвёртый квартал подряд после снижения в 2022–2023 гг. на фоне ухудшения геополитической обстановки и макроэкономической ситуации. В III четверти 2024 года затраты на рассматриваемом рынке достигли $83,8 млрд. Это практически на четверть, или на 23 %, больше по сравнению с результатом годичной давности. В абсолютном выражении прибавка составила примерно $15,7 млрд.

Источник изображения: Synergy Research Group Ведущие облачные платформы продолжают наращивать выручку. Доли Amazon Web Services (AWS), Microsoft Azure и Google Cloud составили 31 %, 20 % и 13 % соответственно. Таким образом, по итогам III квартала 2024 года эти компании сообща заняли практически две трети (64 %) глобальной отрасли. Среди поставщиков облачных услуг второго эшелона самые высокие темпы роста в годовом исчислении показали Oracle, Huawei, Snowflake и Cloudflare. На публичные сервисы IaaS и PaaS приходится основная часть выручки, а рост в этих сегментах в III квартале 2024-го оказался на отметке 24 %. В секторе публичных облаков доминирование AWS, Microsoft Azure и Google Cloud ещё более заметно: их суммарная доля оценивается в 68 %. С географической точки зрения рынок продолжает развиваться во всех регионах мира. При оценке в местных валютах наиболее сильный рост показали Индия, Япония, Бразилия и Италия: у них всех показатель превысил среднее значение по отрасли. США остаются крупнейшим рынком облачных услуг, размер которого существенно превосходит затраты в Азиатско-Тихоокеанском регионе. Расходы в США в III квартале 2024 года поднялись на 23 %. В Европе крупнейшими рынками облачных услуг являются Великобритания и Германия, тогда как самые высокие темпы роста продемонстрировали Ирландия, Италия и Испания.

31.10.2024 [14:56], Владимир Мироненко

DIGITIMES Research: в 2024 году Google увеличит долю на рынке кастомных ИИ ASIC до 74 %Согласно отчету DIGITIMES Research, в 2024 году глобальные поставки ИИ ASIC собственной разработки для ЦОД, как ожидается, достигнут 3,45 млн единиц, а доля рынка Google вырастет до 74 %. Как сообщают аналитики Research, до конца года Google начнёт массовое производство нового поколения ИИ-ускорителей TPU v6 (Trillium), что ещё больше увеличит её присутствие на рынке. В 2023 году доля Google на рынке ИИ ASIC собственной разработки для ЦОД оценивалась в 71 %. В отчёте отмечено, что помимо самой высокой доли рынка, Google также является первым из трёх крупнейших сервис-провайдеров в мире, кто разработал собственные ИИ-ускорители. Первый TPU компания представила в 2016 году. Ожидается, что TPU v6 будет изготавливаться с применением 5-нм процесса TSMC, в основном с использованием 8-слойных чипов памяти HBM3 от Samsung. Также в отчёте сообщается, что Google интегрировала собственную архитектуру оптического интерконнекта в кластеры TPU v6, позиционируя себя в качестве лидера среди конкурирующих провайдеров облачных сервисов с точки зрения внедрения технологий и масштаба развёртывания. Google заменила традиционные spine-коммутаторы на полностью оптические коммутаторы Jupiter собственной разработки, которые позволяют значительно снизить энергопотребление и стоимость обслуживания ИИ-кластеров TPU POD по сравнению с решениями Broadcom или Mellanox.

Источник изображения: cloud.google.com Кроме того, трансиверы Google получил ряд усовершенствований, значительно нарастив пропускную способность. Если в 2017 году речь шла о полнодуплексном 200G-решении, то в этом году речь идёт уже о 800G-решениях с возможностью модернизации до 1,6T. Скорость одного канала также существенно выросла — с 50G PAM4 в 2017 году до 200G PAM4 в 2024 году.

28.09.2024 [14:56], Сергей Карасёв

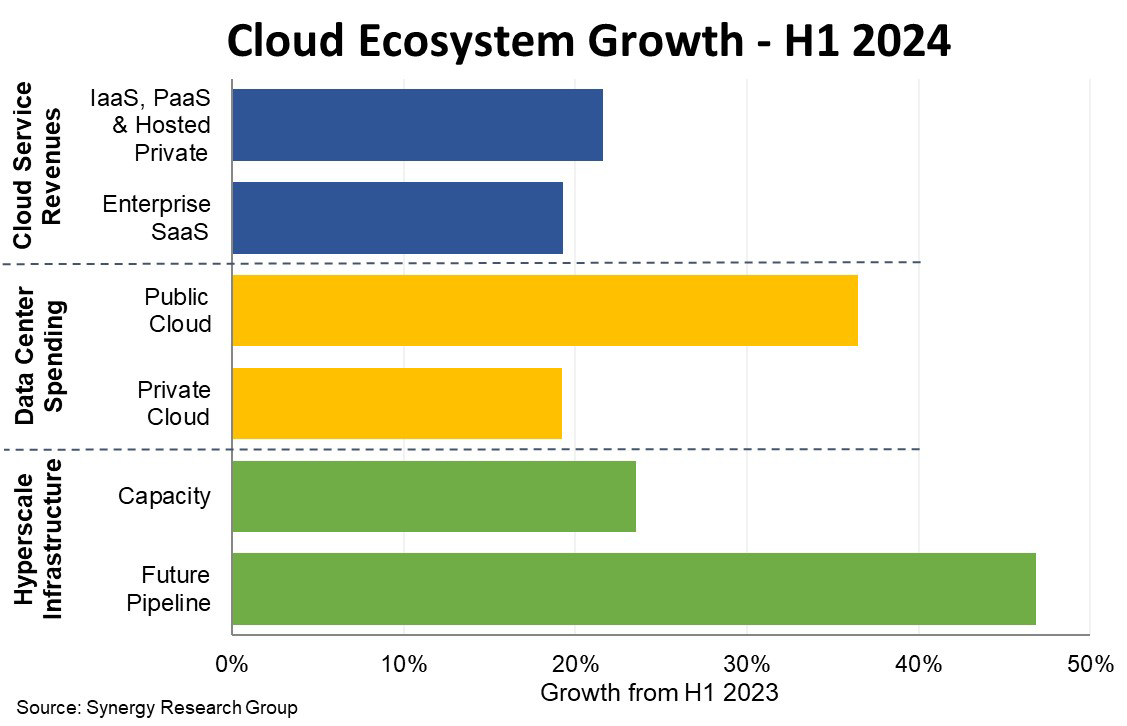

Мировой облачный рынок стремительно растёт: затраты в сегменте ЦОД за полгода подскочили почти на третьКомпания Synergy Research Group обнародовала результаты анализа мировой облачной экосистемы в I половине 2024 года. Суммарные затраты в сегментах услуг и инфраструктуры достигли $427 млрд, увеличившись примерно на 23 % по сравнению с I полугодием 2023-го. Отмечается, что в сегментах IaaS, PaaS и SaaS рост расходов в среднем составил 21 % в годовом исчислении. При этом по направлению корпоративных сервисов SaaS прибавка оказалась немногим менее 20 %. Затраты на публичные и частные облачные дата-центры в течение января–июня 2024 года увеличились на 30 % по сравнению с тем же периодом 2023-го. Гиперскейлеры продолжают активно развивать свои инфраструктуры: их ёмкость выросла на 24 % год к году, а суммарный объём готовящихся к вводу мощностей подскочил на 47 %.

Источник изображения: Synergy Research Group В сфере SaaS и облачных инфраструктурных услуг лидерами являются Microsoft, Amazon, Google и Salesforce. В сегменте оборудования и ПО для дата-центров значительную долю рынка занимают ODM-производители, услугами которых пользуются гиперскейлеры. Крупными игроками данного рынка также названы Dell, Microsoft, Supermicro и HPE. Отмечается, что позиции быстро укрепляет NVIDIA, поставляющая решения для платформ ИИ, в том числе напрямую гиперскейлерам. С географической точки зрения безусловным лидером являются США, на которые в I полугодии 2024-го приходилось 44 % всей выручки от облачных услуг, 53 % ёмкости гиперскейлеров и 47 % рынка оборудования и ПО для облачных ЦОД. На долю китайских игроков приходится 8 % всей выручки от облачных услуг и 16 % мощностей гиперскейлеров.

28.08.2024 [12:44], Сергей Карасёв

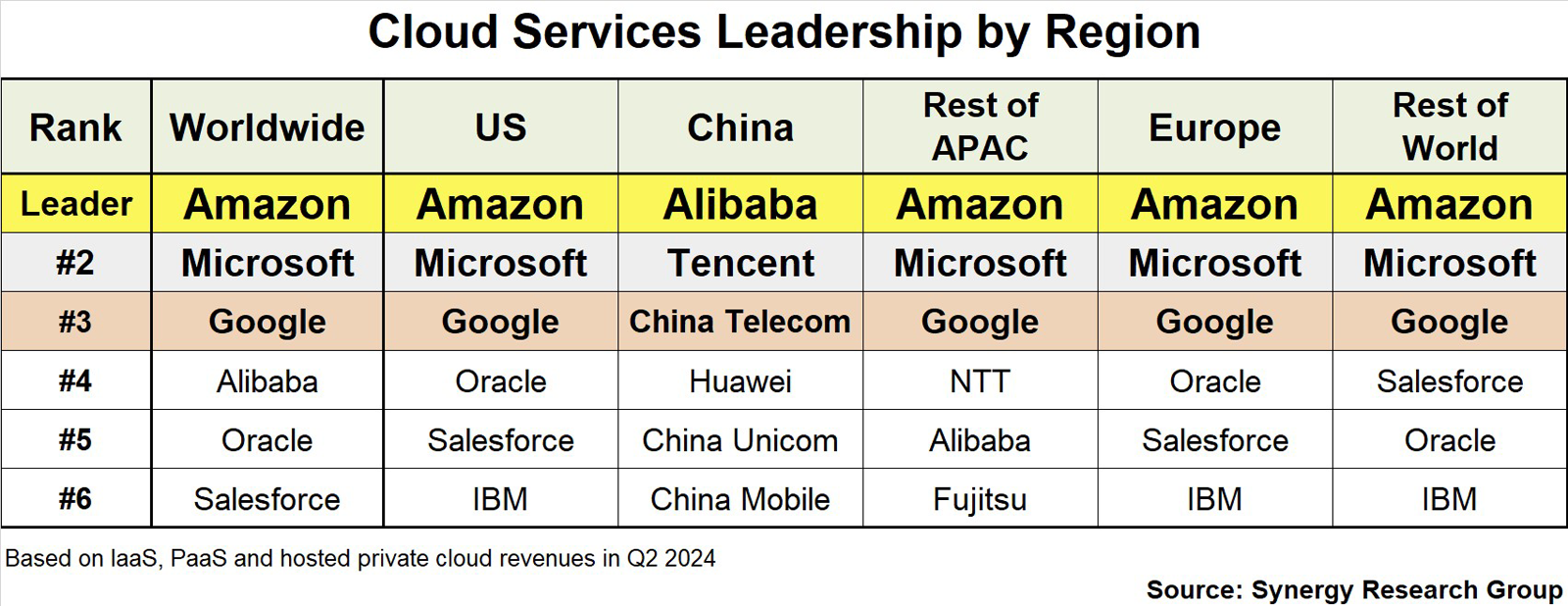

AWS, Microsoft и Google лидируют на облачном рынке во всех регионах мира, кроме КитаяКомпания Synergy Research Group обнародовала результаты исследования мирового облачного рынка во II квартале 2024 года. Глобальные затраты на услуги облачной инфраструктуры (включая IaaS, PaaS и частные сервисы) достигли $79 млрд. Расходы за 12 месяцев (к концу июня) составили примерно $297 млрд. Тройка лидеров в мировом масштабе остаётся неизменной: это компании Amazon (AWS), Microsoft и Google с долями 32 %, 23 % и 12 % соответственно. Далее следуют Alibaba, Oracle и Salesforce. Отмечается, что с географической точки зрения Amazon, Microsoft и Google лидируют во всех регионах мира, кроме Китая. В КНР в тройку ведущих облачных провайдеров входят Alibaba, Tencent и China Telecom, за которыми следуют Huawei, China Unicom и China Mobile. Такая картина объясняется геополитическими факторами, из-за которых западные поставщики облачных услуг ограничены в своих возможностях на китайском рынке. В Европе, Азиатско-Тихоокеанском регионе (за исключением опять же КНР) и других частях мира в рейтинг крупнейших облачных провайдеров также входят IBM, Oracle, NTT и Fujitsu (см. таблицу).

Источник изображения: Synergy Research Group В исследовании говорится, что США остаются крупнейшим рынком облачных услуг. Далее следует Китай, который значительно опережает другие страны, включая Японию, Великобританию, Германию и Индию. Сообща США, Китай, Азиатско-Тихоокеанский регион и Европа занимают более 90 % мирового рынка облачных сервисов. Synergy Research Group отмечает, что вместе Amazon, Microsoft и Google оперируют глобальной сетью из более чем 560 дата-центров. Только во II квартале 2024 года эти компании вложили свыше $48 млрд в развитие ЦОД-инфраструктуры: большая часть средств пошла на строительство, оснащение и обновление объектов и связанных с ними сетей.

21.08.2024 [16:32], Руслан Авдеев

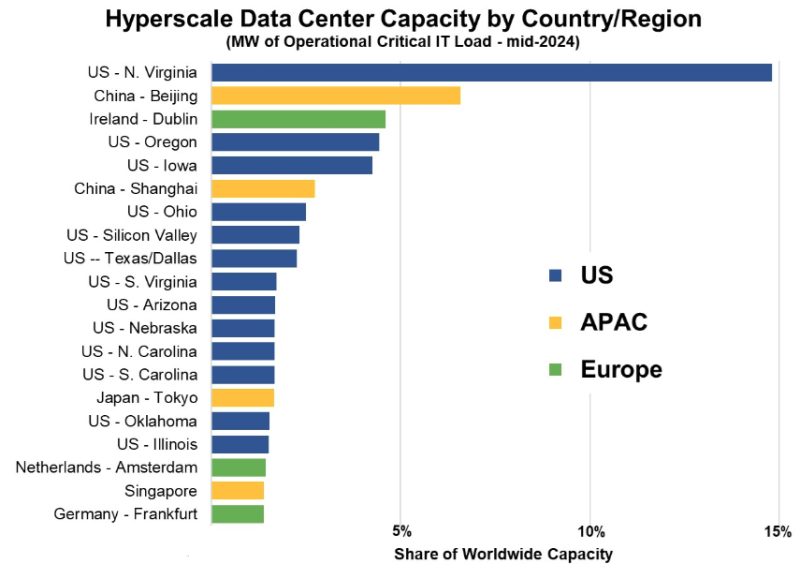

Ключевыми рынками ЦОД гиперскейлеров остаются Северная Вирджиния, Пекин и ДублинНовые данные Synergy Research Group свидетельствуют о том, что на 20 ключевых рынков ЦОД гиперскейлеров приходится 62 % всей IT-ёмкости. Портал агентства сообщает, что только на Северную Вирджинию и Пекин с прилегающими территориями приходится 22 %. В пятёрку вошёл регион «Большого Дублина» и американские штаты Орегон и Айова, а также Шанхай с окрестностями. Из 20 основных рынков 13 расположены в США, 4 — в Азиатско-Тихоокеанском регионе и 3 — в Европе. Доля рынков, не попавших в Топ-20, составляет ещё 18 %. В этом сегменте лучше показали себя Европа и Азиатско-Тихоокеанский регион. Преобладание в двадцатке регионов США объясняется тем, что почти 60 % мировых гиперскейлеров родом именно отсюда, включая четырёх крупнейших. Кроме того, на США приходится почти половина выручки от облачных сервисов. Прогнозируется, что в дальнейшем США и Китай продолжат доминировать, хотя страны вроде Малайзии, Индии и Испании постепенно укрепляют свои позиции.

Источник изображения: Synergy Research Group Исследование основано на анализе показателей ЦОД для 19 крупнейших облачных и IT-компаний, предоставляющих различные интернет-сервисы, включая ключевых операторов SaaS, IaaS и PaaS-услуг, а также поисковые службы, социальные сети, представителей сектора электронной коммерции и игрового бизнеса. В числе лидеров — крупнейшие облачные провайдеры, включая Amazon, Microsoft и Google. Каждый из них к тому же имеет ЦОД почти во всех регионах мира. На «большую тройку» облаков приходится 60 % всей ёмкости ЦОД гиперскейл-класса. За ней следуют Meta✴, Alibaba, Tencent, Apple, ByteDance и «малые гиперскейлеры». В Synergy Research Group сообщается о строительстве и планировании ещё 510 ЦОД на разных этапах. По словам главного аналитика Synergy Research Group Джона Динсдейла (John Dinsdale), на выбор места для инфраструктуры гиперскейлеров влияет ряд факторов, включая близость клиентов, лёгкость ведения дел, местные финансовые льготы, политическая стабильность и минимальные естественные угрозы. Именно поэтому крупнейшие экономические хабы вроде Лондона и Нью-Йорка по совокупности всех факторов могут уступать американской сельской глубинке в Орегоне, Айове и Небраске. Хотя в ближайшие годы определяющие факторы для размещения могут остаться в основном прежними, приоритеты при выборе мест могут измениться в пользу развивающихся рынков вроде Юго-Восточной Азии и Латинской Америки. Недавно Synergy Research Group также сообщала, что на долю гиперскейлеров приходится уже более 40 % ёмкости всех дата-центров в мире.

12.08.2024 [09:53], Владимир Мироненко

Mercury Research: Intel под натиском AMD теряет долю на рынке CPUIntel постепенно теряет лидирующие позиции на рынке серверных, настольных и мобильных процессоров, хотя по-прежнему удерживает его львиную долю, пишет The Register со ссылкой на исследование Mercury Research, сделанное по итогам II квартала 2024 года. Согласно данным Mercury Research, Intel потеряла год к году несколько п.п. доли рынка в каждой из трёх основных категорий CPU — серверных, настольных и мобильных — в то время как доля AMD выросла. Самых больших успехов AMD добилась в сегменте серверных процессоров, где увеличила долю рынка на 5,6 % до 24,1 % поставок, что также превышает показатель предыдущего квартала. В сегменте мобильных устройств доля поставок AMD выросла на 3,8 % до 20,3 % по сравнению с аналогичным периодом прошлого года, что также немного больше показателей I квартала.

Источник изображения: Obie Fernandez / Unsplash Вместе с тем суммарные поставки процессоров во II квартале снизились по сравнению с I кварталом, что, как отметили аналитики, ниже обычных сезонных колебаний. Mercury Research объясняет сокращение рынка гораздо более низкими поставками в сегментах Интернета вещей (IoT) и систем на кристалле (SoC) — рынках встраиваемых решений — из-за более слабого спроса на эти чипы, особенно на SoC AMD для игровых консолей. Также сократились поставки мобильных процессоров начального уровня, в основном используемых в Chromebook. Если учитывать этот нюанс, то Intel фактически увеличила общую долю рынка — на 7 % по сравнению с прошлым годом, что в Mercury Research объясняют сокращением выпуска AMD SoC. Хотя AMD увеличила общую долю клиентских и серверных решений, этого оказалось недостаточно для компенсации резкого сокращения поставок SoC, заявил президент Mercury Research Дин Маккаррон (Dean McCarron).

Источник изображения: Intel Intel завершила II квартал 2024 года с убытками в размере $1,61 млрд, хотя годом ранее у неё была в аналогичном квартале чистая прибыль в размере $1,48 млрд. В связи с этим компания объявила план по сокращению расходов, включающий увольнение более 16 000 сотрудников — не менее 15 % персонала — и сокращение капитальных вложений более чем на 20 % до $25–27 млрд. Ранее Intel была вынуждена признать наличие проблем у некоторыми из своих процессоров Raptor Lake 13-го и 14-го поколений, и выпускает исправление микрокода для их устранения, которое включено в обновления BIOS. Руководитель Intel Пэт Гелсингер (Pat Gelsinger), объяснил слабые показатели II квартала ограничениями США на экспорт поставок чипов в Китай, но, как отметил The Register, на этом также отразился тот факт, что у компании нет популярных ИИ-ускорителей, тогда как на фоне бума ИИ в поставках для ЦОД преобладают именно такие чипы. В свете этого тренда Mercury Research отметила, что и AMD, и Intel показали скромное увеличение поставок серверных CPU во II квартале, что примечательно, поскольку «рынок обычных серверных процессоров значительно замедлился из-за переключения спроса ЦОД на ИИ-ускорители».

Источник изображения: AMD Mercury Research сообщила, что рост у Intel наблюдался в основном в сегменте сетевых и периферийных процессоров, а не традиционных процессоров для ЦОД, где доходы Intel, по её данным, были стабильными. Что касается процессоров Arm, то по данным Mercury Research, доля рынка ПК с этой архитектурой снизилась до 10 % с 11 % в I квартале, несмотря на широко разрекламированный запуск серии Windows-компьютеров Copilot+ PC на базе чипов Qualcomm в мае этого года. По словам Mercury Research, падение было вызвано значительным снижением спроса на процессоры для Chromebook и снижением поставок Arm-компьютеров Apple Mac. Поставки систем класса Copilot+ PC были слишком малы, чтобы компенсировать это падение.

12.08.2024 [08:00], Сергей Карасёв

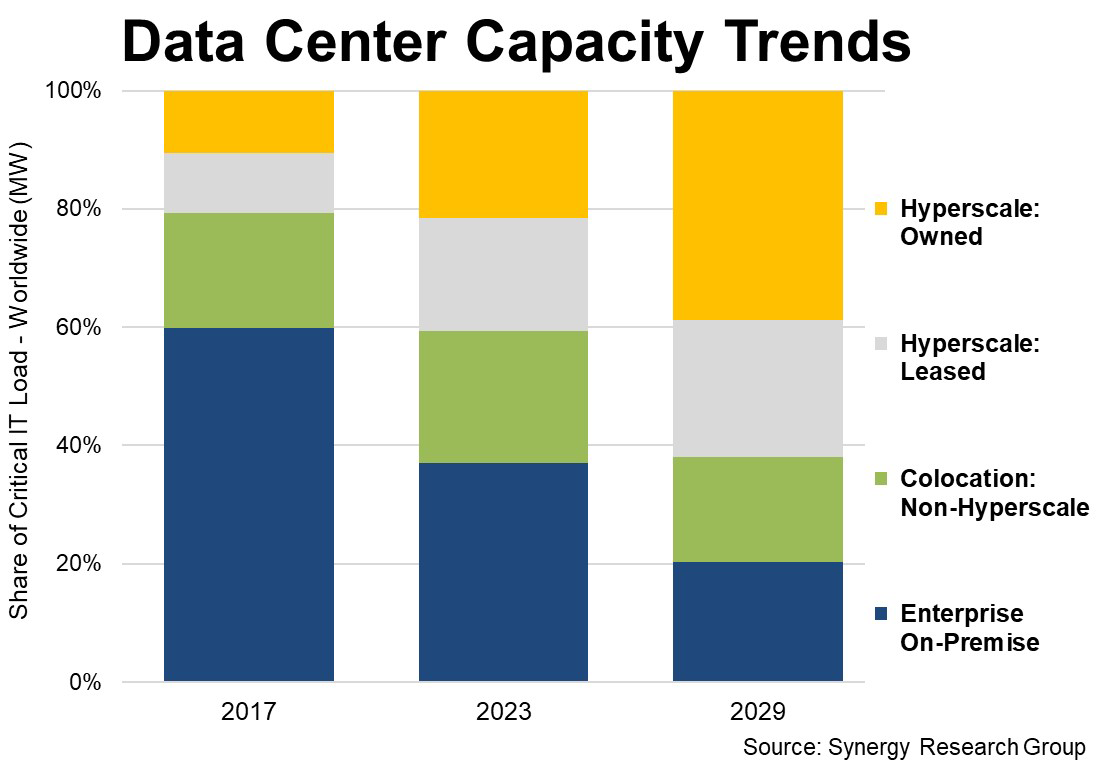

На долю гиперскейлеров приходится уже более 40 % ёмкости всех дата-центров в миреКомпания Synergy Research Group обнародовала результаты исследования мирового рынка дата-центров по итогам 2023 года и сделала прогноз до 2029-го. Говорится, что гиперскейлеры и колокейшн-провайдеры продолжают оказывать значительное влияние на трансформацию глобальной отрасли ЦОД. Отмечается, что в 2023 году на гиперскейлеров приходилось около 41 % всех мощностей дата-центров в мире. Немногим более половины этой ёмкости располагается на собственных площадках гиперскейлеров, а оставшаяся часть — в арендованных дата-центрах. Колокейшен-ёмкости, которые не относятся к гиперскейлерам, обеспечили ещё примерно 22 %. Таким образом, доля традиционных локальных ЦОД в 2023-м находилась на уровне 37 %. Для сравнения: шесть лет назад почти 60 % мощностей дата-центров в мировом масштабе располагалось на локальных площадках. В дальнейшем, полагают аналитики Synergy Research Group, наблюдающаяся тенденция сохранится. Так, к 2029 году на гиперскейлеров будет приходиться более 60 % всех мощностей, тогда как доля традиционных ЦОД сократится до 20 %.

Источник изображения: Synergy Research Group Эксперты полагают, что в перспективе общая мощность ЦОД всех типов продолжит быстро расти, в том числе благодаря стремительному развитию ИИ. Причём к 2029-му ёмкость дата-центров гиперскейлеров, как ожидается, увеличится почти в три раза по отношению к 2023 году. Хотя доля колокейшн-объектов в общей ёмкости будет постепенно снижаться, их фактическая суммарная мощность продолжит неуклонно расти. Говорится, что мощности гиперскейлеров сосредоточены прежде всего в США, тогда как Европа и Азиатско-Тихоокеанский регион отстают в этом плане. Но общие тенденции одинаковы для всех географических рынков. Объясняется это несколькими факторами. В 2012 году предприятия потратили в 12 раз больше денег на оборудование и ПО для собственных ЦОД, чем на услуги облачной инфраструктуры. Однако сейчас компании расходуют на облачные услуги в три раза больше, чем на собственную инфраструктуру дата-центров. Наблюдается также быстрый рост SaaS и ориентированных на потребителя цифровых услуг, таких как социальные сети, электронная коммерция и онлайн-игры: всё это способствует развитию гиперскейлеров. Внедрение технологий и услуг генеративного ИИ в ближайшие несколько лет, по мнению аналитиков, только усилит наблюдающиеся тенденции. Плюс к этому предприятия всё активнее размещают оборудование на колокейшн-площадках, что ещё больше снижает потребность в on-premise мощностях. |

|