Материалы по тегу: research

|

08.08.2024 [11:58], Сергей Карасёв

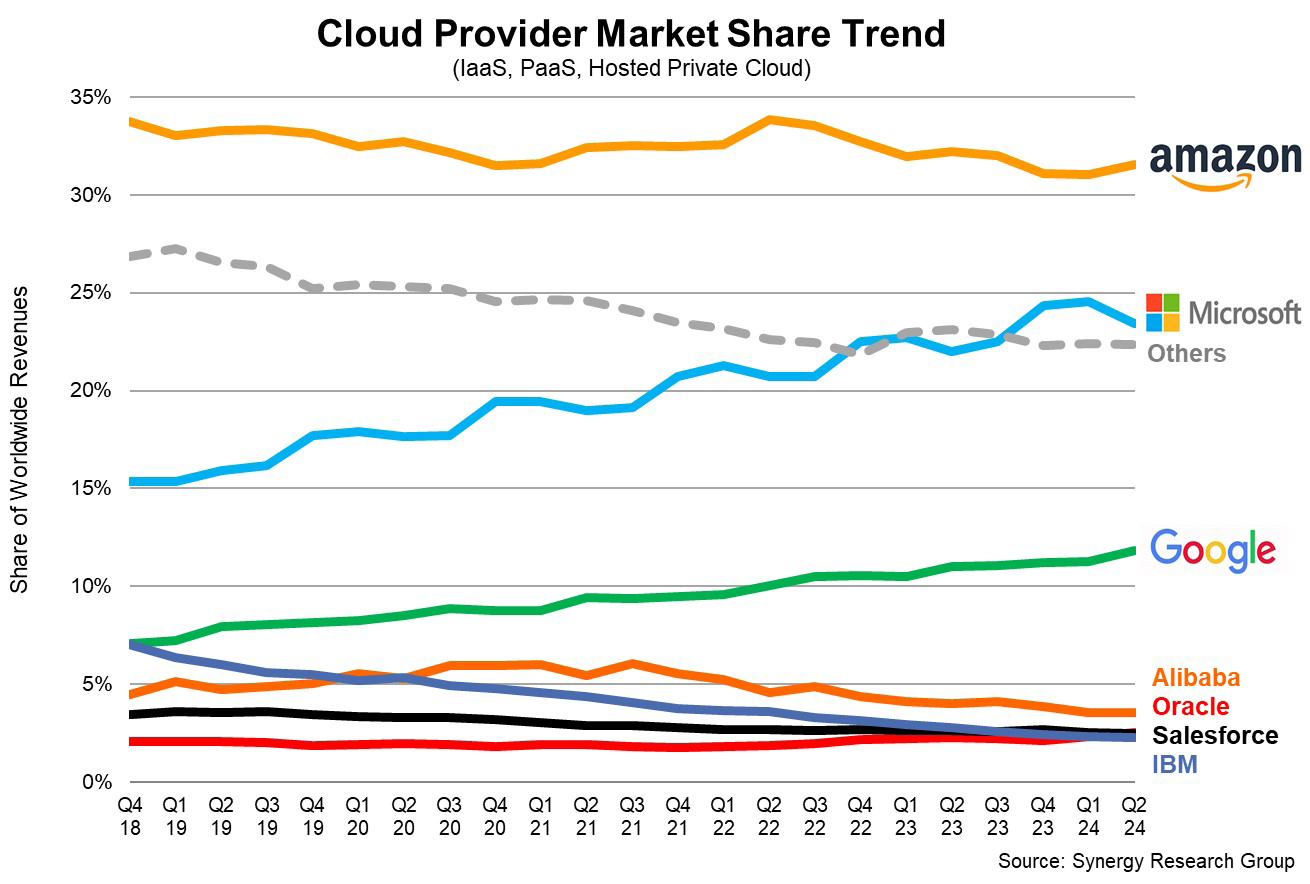

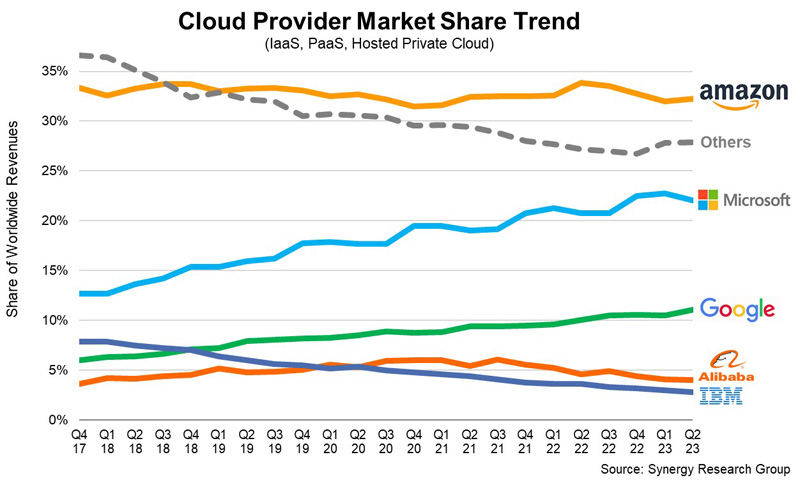

Квартальный объём мирового облачного рынка приблизился к $80 млрдКомпания Synergy Research Group обнародовала результаты исследования мирового рынка облаков во II квартале 2024 года. Затраты достигли $79,1 млрд, что на $14,1 млрд, или примерно на 22 %, больше по сравнению со II четвертью предыдущего года. Одним из основных драйверов отрасли аналитики называют генеративный ИИ. Лидером глобального облачного рынка остаётся Amazon с долей около 32 % по итогам апреля–июня 2024 года. Вместе с тем Microsoft и Google в первой тройке продемонстрировали наиболее высокие темпы роста, а их доли оцениваются в 23 % и 12 % соответственно. Таким образом, эти три компании сообща контролируют 67 % рынка.

Источник изображения: Synergy Research Group Среди поставщиков облачных услуг второго уровня самую существенную динамику в годовом исчислении показали Oracle, Huawei, Snowflake и MongoDB. Причем Oracle обогнала IBM, оказавшись на пятом месте (наряду с Salesforce) в рейтинге крупнейших игроков отрасли. Публичные услуги IaaS и PaaS формируют основную часть рынка: во II квартале 2024 года затраты в этих сегментах поднялись на 23 %. Доминирование ведущих поставщиков облачных услуг ещё более выражено в публичном секторе, где три лидирующие компании удерживают 73 %. С географической точки зрения спрос на облачные сервисы активно растёт во всех регионах мира. США остаются крупнейшим облачным рынком, а прибавка здесь во II четверти текущего года зафиксирована на отметке 22 %. В Европе ведущими странами являются Великобритания и Германия, тогда как значительные темпы роста наблюдаются в Ирландии, Италии и Испании. В Азиатско-Тихоокеанском регионе отмечается самая высокая динамика: так, в Индии, Японии, Австралии и Южной Корее рост составил 25 % и более в годовом исчислении.

12.05.2024 [21:43], Владимир Мироненко

Доля AMD на рынке серверных процессоров выросла в I квартале 2024 года до 23,6 %Согласно данным компании Mercury Research, которая отслеживает рынки полупроводников и компонентов для ПК, Intel продолжает доминировать на рынке чипов для ПК, но AMD завоёвывает позиции на рынках чипов для серверов, десктопов и мобильных устройств, пишет AnandTech. В I квартале 2024 года AMD достигла рекордно высокой доли на рынках процессоров с архитектурой x86 для десктопов и серверных процессоров x86 благодаря успеху продуктов серии Ryzen 8000 и процессоров EPYC Genoa. Хотя доля AMD на рынке настольных компьютеров и ноутбуков в последние годы колебалась, компания неуклонно расширяет присутствие на рынке серверов как по объёмам поставок, так и по росту доходов. В I квартале 2024 года доля AMD на рынке процессоров для серверов увеличилась до 23,6 %, что означает прирост на 0,5 % последовательно и на 5 % год к году, обусловленный ростом числа платформ на базе процессоров AMD EPYC Genoa. Intel продолжает доминировать на рынке серверов с долей 76,4 %, но прогресс AMD вполне очевиден.

Источник изображения: The Register/Mercury Research Доля выручки AMD на рынке серверов на платформе x86 достигла 33 %, что на 5,2 % больше год к году и на 1,2 % больше, чем в предыдущем квартале. Это означает, что компания набирает обороты в производстве hi-end устройств с современными процессорами. Учитывая, что на данный момент у Intel нет прямых конкурентов 96-ядерным и 128-ядерным (Bergamo) процессорам AMD, неудивительно, что AMD удалось добиться увеличения доли на рынке чипов для серверов. «Как мы отметили во время нашего финансового отчёта за I квартал, продажи серверных процессоров выросли по сравнению с прошлым годом благодаря росту внедрения на предприятиях и расширению облачных развертываний», — указала AMD в своём заявлении.

22.04.2024 [23:05], Владимир Мироненко

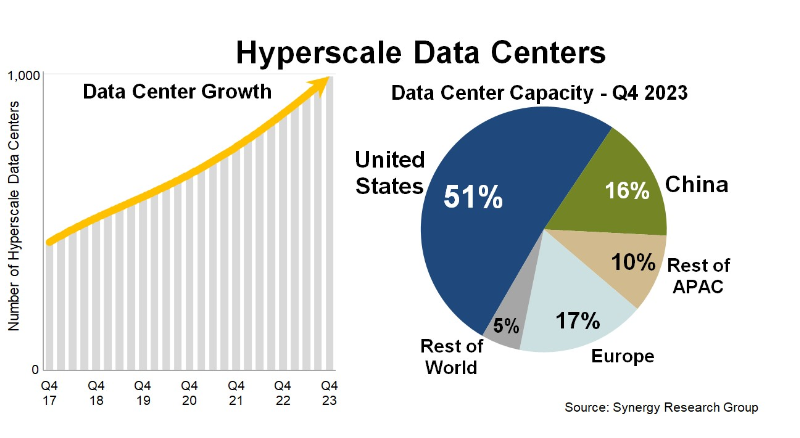

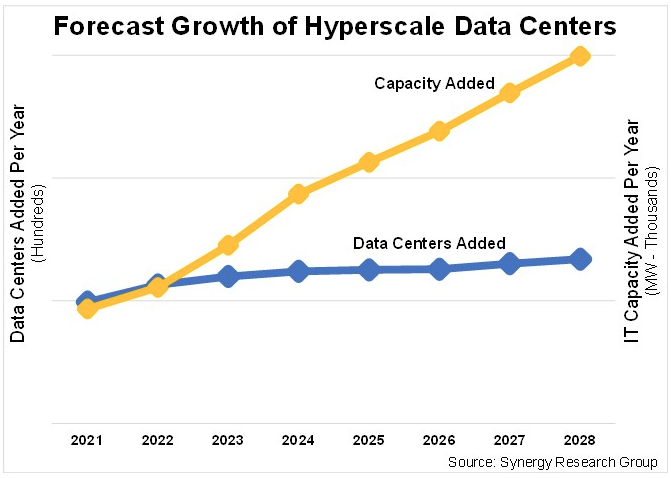

У гиперскейлеров уже более 1 тыс. ЦОД, а из-за ИИ их ёмкость снова удвоится через четыре годаSynergy Research Group опубликовала результаты нового исследования, согласно которому количество крупных дата-центров, управляемых гиперскейлерами, превысило в начале 2024 года отметку в 1000 штук. В конце 2023 года число таких ЦОД составляло 992 единицы. Как отметили в Synergy Research Group, всего четыре года потребовалось для того, чтобы общая ёмкость ЦОД гиперскейлеров удвоилась, поскольку их количество растёт наряду с увеличением средней ёмкости дата-центра. По данным аналитической компании, на США по-прежнему приходится 51 % мировой ёмкости, измеряемой в МВт критической ИТ-нагрузки, а на Европу и Китай — около трети.

Источник: Synergy Research Group Согласно прогнозу Synergy Research Group, общая ёмкость ЦОД гиперскейлеров в ближайшие четыре года вновь удвоится. Хотя ежегодно будет появляться около 120–130 ЦОД гиперскейлеров, рост ёмкости будет во всё большей степени будет обусловлен ещё большим увеличением мощности новых ЦОД. Основной причиной такого роста будет расширение использования технологий генеративного ИИ. У Synergy Research Group есть информация о 440 объектов, которые находятся на разных стадиях планирования, разработки или оснащения. Исследование основано на анализе работы ЦОД 19 крупнейших мировых компаний, предоставляющих облачные и интернет-услуги, включая крупнейших операторов SaaS, IaaS, PaaS, поиска, социальных сетей, электронной коммерции и игр. Больше всего ЦОД у ведущих провайдеров облачных услуг Amazon, Microsoft и Google. Помимо большого количества ЦОД в США, каждая из них также имеет дата-центры во многих странах по всему миру. В совокупности на эти компании приходится 60 % общей ёмкости ЦОД гиперскейлеров. За ними в рейтинге следуют Meta/Facebook, Alibaba, Tencent, Apple, ByteDance и другие менее крупные игроки.

04.04.2024 [01:38], Александр Бенедичук

Серверную индустрию Тайваня в 2024 году ожидает рост благодаря буму ИИПо оценкам DIGITIMES Research, доходы тайваньского бизнеса, связанного с серверами, в 2023 году превысили 2 трлн тайваньских долларов, сократившись на 7 %. Согласно последнему отчету, снижение физического объёма поставок на 17,5 % привело к гораздо меньшим денежным потерям, чем ожидалось, так как в структуре экспорта выросла доля высокопроизводительных ИИ-серверов, стоящих чрезвычайно дорого. В 2024 году DIGITIMES Research прогнозирует продолжение этой тенденции и спрос на замену серверов общего назначения, что приведёт к увеличению доходов тайваньских производителей серверов на 15 %. Несмотря на сокращение заказов со стороны облачных провайдеров (CSP) на серверы общего назначения, а также связанные с ними услуги и оборудование, Foxconn (Hon Hai Precision Industry) в 2023 году осталась на первом месте по выручке от продаж серверов среди тайваньских производителей. По оценкам, в 2024 году Foxconn Group сохранит лидерство вследствие большого объема заказов на новые процессоры Amazon Graviton и роста продаж новых решений NVIDIA во II половине года. Ожидается, что доходы Foxconn от продаж серверов вырастут почти на 15 %.  Компания Wistron Group (включая Wiwynn), занявшая второе место, имела в 2023 году самые стабильные показатели выручки среди тайваньских компаний, снижение которой, по оценкам, составило всего 5,2 %. Wistron является основным поставщиком HGX-модулей NVIDIA A100/H100 и иных несущих плат для ускорителей, которые принесли существенный доход. В 2024 году выручка Wistron Group также значительно вырастет благодаря таким благоприятным факторам, как увеличение поставок как ИИ-серверов для гиперскейлеров, так и фирменных ИИ серверов. Доходы Quanta Computer, занимающей третье место, в 2023 году по серверному направлени. сократились на 9,2 %, поскольку североамериканские облака перенесли часть своих расходов на приобретение дорогостоящих ИИ-серверов и значительно сократили закупки серверов общего назначения. В 2024 году, в связи со существенным увеличением доли ИИ-серверов с более высокой маржинальностью, выручка Quanta может вырасти на 14,5 %. В 2023 году у компании Inventec первое место по объему поставок серверов в виде материнских плат, а по выручке — четвертое. В 2023 году, когда спрос на серверы общего назначения со стороны поставщиков фирменных решений и клиентов CSP после пандемии снизился, выручка Inventec от продажи серверов упала на 9,5 %, что стало самым значительным снижением среди четырех крупнейших тайваньских производителей. Ожидается, что в 2024 году заказы от крупных клиентов возобновятся, а продажи вырастут на 9 %.

03.02.2024 [23:41], Сергей Карасёв

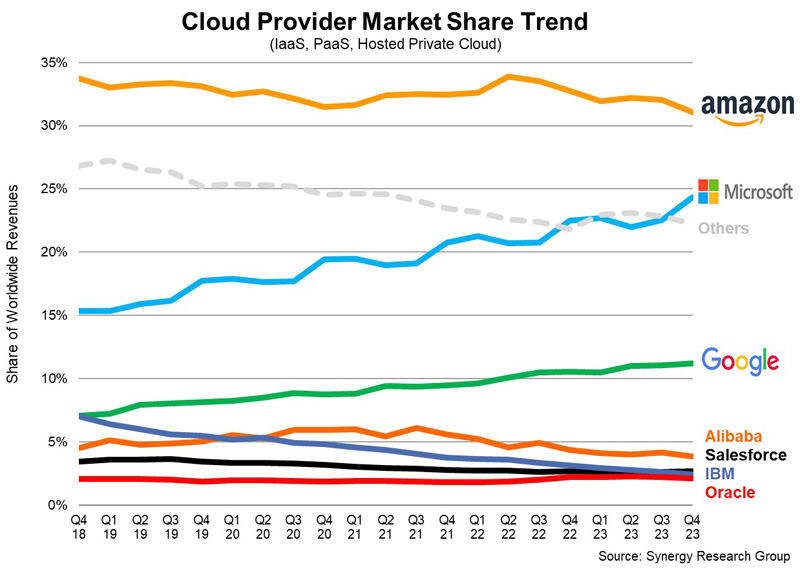

Квартальный объём мирового облачного рынка вырос на 20 % — до $74 млрдКомпания Synergy Research Group представила результаты исследования глобального рынка облачных инфраструктур в IV квартале 2023 года. Аналитики говорят, что отрасль демонстрирует признаки восстановления, а темпы роста затрат существенно поднялись по сравнению с тремя предыдущими кварталами. В период с октября по декабрь включительно расходы в рассматриваемом сегменте достигли приблизительно $73,7 млрд (включая IaaS, PaaS и частные облака). Это на 20 % больше показателя за аналогичный период 2022 года: прибавка составила свыше $12 млрд. По сравнению с III кварталом 2023-го рынок вырос на $5,6 млрд. В 2023 году в целом объём мирового облачного рынка достиг примерно $270 млрд. Synergy Research Group прогнозирует, что в дальнейшем отрасль будет активно развиваться, а годовые затраты в обозримой перспективе поднимутся до $500 млрд.

Источник изображения: Synergy Research Group Отмечается, что макроэкономическая ситуация постепенно улучшается, а драйвером отрасли являются прежде всего сервисы генеративного ИИ. Публичные платформы IaaS и PaaS составляют основную часть рынка, и в IV квартале 2023 года по данным направлениям зафиксирован рост на уровне 21 %. С географической точки зрения рынок облачных технологий продолжает активно развиваться во всех частях мира. В частности, в Азиатско-Тихоокеанском регионе наблюдалась наибольшая динамика: в Индии, Китае, Австралии и Японии рост составил 20 % и более в годовом исчислении. США остаются крупнейшим рынком облачных технологий, а рост по итогам IV квартала здесь оказался на отметке 16 %. Среди крупнейших поставщиков облачных услуг Microsoft и Google показали наибольшие темпы роста в годовом исчислении, а их доли по итогам квартала составили соответственно 24 % и 11 %. Вместе с тем показатель AWS несколько снизился, оказавшись на отметке 31 %. В совокупности на «большую тройку» пришлось 67 % мирового рынка. Среди поставщиков облачных услуг второго эшелона самые высокие темпы роста в годовом исчислении продемонстрировали Huawei, China Telecom, Snowflake, MongoDB, Oracle и VMware.

21.11.2023 [15:57], Руслан Авдеев

Мировые поставки серверов вырастут по итогам второй половины 2023 годаВ III квартале 2023 года мировые поставки серверов выросли поквартально на 1,5 %, в полном соответствии с прогнозами экспертов. Как сообщает DigiTimes со ссылкой на доклад своего аналитического подразделения, основным драйвером роста был запуск вендорами новых платформ. При этом общие объёмы закупок крупными облачными сервис-провайдерами США даже слегка упали, при одновременном росте интереса к более дорогим ИИ-серверам. В IV квартале мировые поставки серверов по мнению экспертов должны вырасти на 3,8 % квартал к кварталу. Речь идёт как о восстановлении поставок обычных серверов общего назначения для крупных облачных провайдеров из США, так и увеличении поставок ИИ-серверов.

Изображение: Panumas Nikhomkhai / Pixabay Высокие процентные ставки в III квартале 2023 года крайне негативно повлияли на корпоративные закупки и заставили вендоров вроде Dell и HPE снизить расходы на решения на базе новых платформ AMD и Intel. При этом провайдеры облачных сервисов из Северной Америки зарегистрировали неудовлетворительные результаты в сегменте серверов для традиционных вычислений, что привело к спаду закупок квартал к кварталу. В то же время облачные операторы увеличили закупки высокопроизводительных ИИ-серверов. Поставки для Meta✴ и Google упали квартал к кварталу более чем на 10 % для каждой из компаний, а поставки для ЦОД в Китае слегка увеличились, но только в сравнении с уже низкими объёмами, зарегистрированными кварталом ранее. Давая предварительный прогноз для IV квартала, эксперты пришли к выводу, что спрос среди крупных облачных провайдеров в Северной Америке в последнем квартале года восстановится, поскольку он уже достиг минимума и наметилась обратная тенденция. Кроме того, продолжают увеличиваться поставки ИИ-серверов, а Amazon агрессивно внедряет собственную платформу на базе Arm-архитектуры. Поставки вендоров должны вырасти с октября по декабрь на 4,5 % квартал к кварталу, основным фактором роста стало появление новых процессорных платформ. Например, в прошлом месяце Dell заявила, что серверы станут основным драйвером роста компании в эпоху ИИ. Восстановятся и закупки облачными провайдерами, например, гиперскейлеров уровня Meta✴ и Amazon.

18.10.2023 [14:37], Руслан Авдеев

Развитие ИИ приведёт к утроению ёмкости ЦОД гиперскейлеров в следующие 6 лет, спрогнозировала SynergySynergy Research Group прогнозирует, что средняя ёмкость дата-центров гиперскейл-уровня в следующие 6 лет может вырасти почти втрое. Как сообщает пресс-служба компании, хотя критические нагрузки гиперскейлеров давно растут, развитие ИИ-технологий обеспечило отрасли дополнительный импульс и скоро потребуются значительно более производительные ЦОД. По мере того как растёт средняя нагрузка на отдельные ЦОД, число эксплуатируемых дата-центров тоже будет увеличиваться, а уже существующие объекты подвергнут модернизации. В результате общая ёмкость вырастет приблизительно в 3 раза. Исследование Synergy основано на оценке площадей ЦОД и деятельности 19 крупнейших компаний, предоставляющих облачные или интернет-сервисы. При этом компании должны соответствовать критериям Synergy, чтобы быть признанными операторами-гиперскейлерами, представляющими SaaS, IaaS или PaaS, поисковые службы, социальные сети, площадки для игр и электронной коммерции.

Источник изображения: Microsoft По данным на середину 2023 года эти компании управляли 926 ЦОД по всему миру. Известно о планах строительства ещё 427 объектов, на чём и основаны прогнозы компании. Специфика в отдельных регионах может отличаться, но в целом общее количество ЦОД за последние пять лет удвоилось. При этом влияние сферы ИИ заключается в первую очередь не в том, что число дата-центров растёт и будет расти примерно на сто в год, а в росте энергопотребления этих объектов.

Источник изображения: Synergy Research Group По мере того как число ускорителей в ЦОД гиперскейлеров продолжает расти в связи с развитием ИИ-систем, плотность мощности задействованных стоек тоже должна вырасти, что в перспективе должно привести гиперскейлеров к пересмотру архитектуры ЦОД и планов их ввода в эксплуатацию.

24.08.2023 [17:33], Сергей Карасёв

DigiTimes Research: поставки ИИ-серверов в 2024 году превысят 300 тыс. штукDigiTimes Research обнародовала прогноз по мировому рынку серверов, ориентированных на работу с ресурсоёмкими приложениями ИИ. Аналитики полагают, что спрос на такие системы в ближайшие годы будет устойчиво расти. По оценкам, поставки высокопроизводительных ИИ-серверов в 2023 году составят около 167 тыс. единиц. В 2024-м, считают эксперты DigiTimes Research, этот показатель достигнет 337 тыс. штук. Таким образом, ожидается двукратный рост. Вместе с тем рынок генеративного ИИ в целом до конца десятилетия будет демонстрировать среднегодовой темп роста в сложных процентах (CAGR) на уровне 35 %, так что к 2030-му его объём может достичь $109 млрд. По словам вице-президента DigiTimes Research Эрика Хуанга (Eric Huang), ажиотаж вокруг ИИ немного утих, но эти технологии продолжат стимулировать закупки серверов среди ведущих облачных провайдеров и гиперскейлеров — Microsoft Azure, Amazon Web Services (AWS), Google Cloud, Core Weave, Meta✴, Oracle и Twitter (теперь называется X), что подтверждает и последний квартальный отчёт NVIDIA, текущего лидера в области ИИ.

Источник изображения: Microsoft Хотя спрос на ИИ-серверы растёт, существует и ряд сложностей. Одна из них заключается в обеспечении поставок необходимых объёмов высокоскоростной памяти HBM для ускорителей. Согласно прогнозам, отгрузки таких изделий в 2024 году увеличатся на 105 % по сравнению с 2023-м. Ожидается, что преобладающим методом для выпуска ИИ-чипов будет Chip on Wafer on Substrate (CoWoS) от TSMC, позволяющий разместить на одной подложке до 12 стеков памяти HBM. Но возможности самой TSMC по выпуску чипов с применением CoWoS будут ограничены в связи с растущим спросом на такие изделия со стороны AMD, Google и других компаний. TSMC начнёт производство подобной продукции на своём новом заводе в Тунлуо (Тайвань) в 2027 году: ожидается, что предприятие сможет ежемесячно изготавливать более 110 тыс. единиц продукции.

07.08.2023 [23:45], Сергей Карасёв

Мировой рынок облаков за год вырос на $10 млрдКомпания Synergy Research Group обнародовала результаты исследования мирового рынка облачных платформ во II квартале 2023 года. Говорится, что расходы предприятий на услуги облачной инфраструктуры продолжают уверенно расти, чему способствует цифровая трансформация. При этом темпы роста несколько снизились. Затраты на облачные ресурсы во II четверти 2023-го составили приблизительно $65 млрд. Это на $10 млрд больше по сравнению с аналогичным периодом предыдущего года. Таким образом, зафиксирован третий квартал подряд, когда рынок облачных вычислений вырос на $10 млрд в годовом исчислении. Отмечается, что показатель в $65 млрд соответствует прибавке на уровне 18 % по сравнению со II кварталом 2022 года. Для сравнения: в I четверти текущего года рост был зафиксирован на отметке 19 % (год к году), тогда как в последней четверти 2022-го этот показатель равнялся 20 %.

Источник изображения: Synergy Research Group В отчёте отмечается, что на развитие мирового облачного рынка оказывают влияние макроэкономические факторы. Среди крупнейших облачных провайдеров Google и Microsoft продемонстрировали более высокие показатели роста в годовом исчислении. В результате их доли на мировом рынке во II квартале 2023-го составили 22 % и 11 % соответственно. В то же время лидер в лице Amazon (AWS) остался в пределах своего устоявшегося показателя в 32–34 %. В общей сложности на тройку названных лидеров приходится 65 % мирового облачного рынка. Среди поставщиков облачных услуг второго уровня самые высокие темпы роста в годовом исчислении показали Oracle, Snowflake, MongoDB, VMware, Huawei и China Telecom. Публичные услуги IaaS и PaaS по-прежнему составляют основную часть рынка: во II квартале они выросли на 19 %. Доминирование крупных облачных провайдеров более заметно в сегменте публичных облаков, где тройка лидеров контролирует 72 % рынка.

07.08.2023 [22:08], Владимир Мироненко

DIGITIMES Research: после падения во II квартале 2023 года поставки серверов должны восстановиться в III кварталеГлобальные поставки серверов во II квартале 2023 года снизились по сравнению с I кварталом на 5,7 %, сообщили аналитики DIGITIMES Research. Согласно прогнозу аналитической фирмы, возможный рост поставок в III квартале по сравнению с предыдущими тремя месяцами составит лишь однозначное число в процентах из-за того, что бренды и провайдеры облачных сервисов (CSP) будут сокращать затраты во второй половине года несмотря на то, что новые серверные платформы доступны для приобретения. В DIGITIMES Research зафиксировали сокращение поставок серверов во II квартале в количественном выражении, поскольку провайдеры увеличили закупки более дорогих серверов в связи с ростом популярности генеративного ИИ. При этом в отчётном квартале наблюдалось снижение расходов предприятий и потребителей на облачные технологии из-за роста банковских ставок на развитых рынках и снижения спроса на облачные услуги в постпандемическую эпоху, что в свою очередь привело к замедлению темпов строительства новых дата-центров облачными провайдерами.

Источник изображения: Pixabay Ведущие североамериканские гиперскейлеры, включая Meta✴ и Amazon, в связи с собственным пессимистичным прогнозом в отношении спроса на свои социальные сети и публичные облачные сервисы значительно сократили закупки серверов, из-за чего поставки тайваньских ODM-вендоров клиентам-операторам ЦОД в США сократились более чем на 10 %. Серверные бренды, показавшие ранее слабые продажи, во II квартале столкнулись с небольшим последовательным снижением поставок из-за вялого спроса со стороны корпоративных клиентов в дополнение к нерешённым проблемам с аппаратной составляющей их новых серверных продуктов. Однако спрос со стороны китайских операторов ЦОД начал восстанавливаться, хотя это объясняется эффектом сравнительно низкой базы на фоне прошлых кварталов. DIGITIMES Research прогнозирует умеренный рост глобальных поставок серверов в III квартале — на 1,5 %. Поскольку спрос на традиционные облачные услуги не демонстрирует признаков восстановления, операторы Северной Америки увеличат расходы на высокопроизводительные ИИ-серверы, стоимость которых в десятки раз выше обычных, что приведёт к небольшому последовательному снижению объёма поставок серверов в штуках. Вместе с тем может наблюдаться последовательный рост поставок серверных брендов в связи с запуском серверов с новыми версиями процессоров AMD и Intel. Поставки новых продуктов продолжат увеличиваться в IV квартале, операторы ЦОД в США и Китае намерены увеличить закупки серверов общего назначения, а также ИИ-серверов. |

|