Материалы по тегу: research

|

28.07.2025 [15:04], Руслан Авдеев

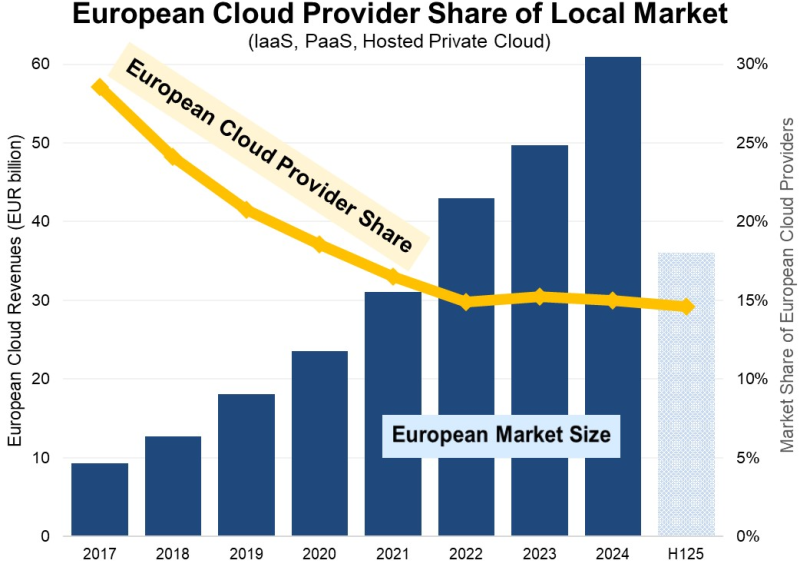

Доля европейских облачных провайдеров на местном рынке снизилась до 15 % и остаётся на этом уровне годамиКак свидетельствуют новые данные Synergy Research Group, европейские операторы облачных сервисов с 2017 по 2024 годы увеличили свои местные доходы более чем втрое. Правда, за тот же период облачный рынок вырос более чем в шесть раз, составив в 2024 году €61 млрд ($70 млрд), сообщает пресс-служба компании. При этом доля европейских облачных провайдеров на местном рынке снизилась с 29 % в 2017 году до 15 % в 2022 году, и с тех пор сохраняется на одном уровне. Основными бенефициарами стали Amazon (AWS), Microsoft и Google — на эту тройку приходится 70 % рынка региона. Среди европейских провайдеров лидируют SAP и Deutsche Telekom, но на каждого из них приходится лишь по 2 % европейского рынка. Определённую роль играют и OVHCloud, Telecom Italia, Orange, а также многочисленные игроки национального и регионального масштабов. Оставшаяся часть европейского рынка приходится на мелких облачных провайдеров из США и Азии. Как утверждают в Synergy, выручка от облачной инфраструктуры (включая IaaS, PaaS и хостинг частных облаков) в I полугодии текущего года составила €36 млрд, а за весь год она вырастет год к году на 24 %. Большая часть рынка приходится на IaaS- и PaaS-сервисы, и они растут быстрее, чем сегмент частных облаков. Драйвером рынка становится искусственный интеллект (ИИ) — рост генеративных сервисов на основе ИИ, вроде GPUaaS и GenAI PaaS, составляет 140–160 %.

Источник изображения: Synergy Research Group По статистике Synergy, крупнейшими облачными рынками в регионе являются Великобритания и Германия, но только сейчас крупнейшими рынками с самыми высокими темпами роста названы Ирландия, Испания и Италия. По словам представителя Synergy Research, на рынке облачных услуг начинающим игрокам приходится делать огромные финансовые ставки, иметь долгосрочное видение инвестиционной политики и грядущих прибылей, а также всё время совершенствовать бизнес. При этом ни одна европейская компания не соответствует этим критериям, и на рынке предсказуемо доминируют американские компании. Они ежеквартально вкладывают в европейские программы капиталовложения порядка €10 млрд — конкурировать с ними местному бизнесу буквально невозможно. В результате европейские облачные поставщики в основном обслуживают локальные группы клиентов с специфическими для региона потребностями, иногда взаимодействуя с крупными американскими провайдерами. Хотя многие европейские поставщики облачных услуг, вероятно, продолжат расти, вряд ли они смогут существенно изменить положение дел на облачном рынке. В конце мая эксперты заявили, что европейским пользователям отказаться от американских облаков сегодня уже практически невозможно. Более того, в июне SAP заявила, что не видит смысла в строительстве Европой собственной облачной инфраструктуры. Между тем, тотальное доминирование американского бизнеса в Европе грозит местным облачным провайдерам серьёзными проблемами. Так, в мае 2025 года сообщалось, что Microsoft всё ещё не создала продукта, удовлетворяющего требованиям соглашения с ассоциацией европейских облачных провайдеров CISPE. В рамках действующей под эгидой CISPE инициативы было решено, что относительно действий компании всё ещё «существуют опасения, хотя предложены меры для исправления». Кроме того, в июле Microsoft признала, что не может гарантировать суверенитет данных в Европе. Наконец, CISPE подала иск в Европейский суд общей юрисдикции, утверждая, что Еврокомиссия не выдвинула никаких условий, мешающих Broadcom злоупотреблять доминирующим положением на рынке. CISPE заявляет, что доминирование ПО VMware на рынке виртуализации означает, что обновление условий лицензирования затронут практически всех европейских облачных операторов и их пользователей. Год назад CISPE прямо заявила, что новая лицензионная политика Broadcom грозит банкротством небольшим облачным провайдерам.

21.07.2025 [20:10], Руслан Авдеев

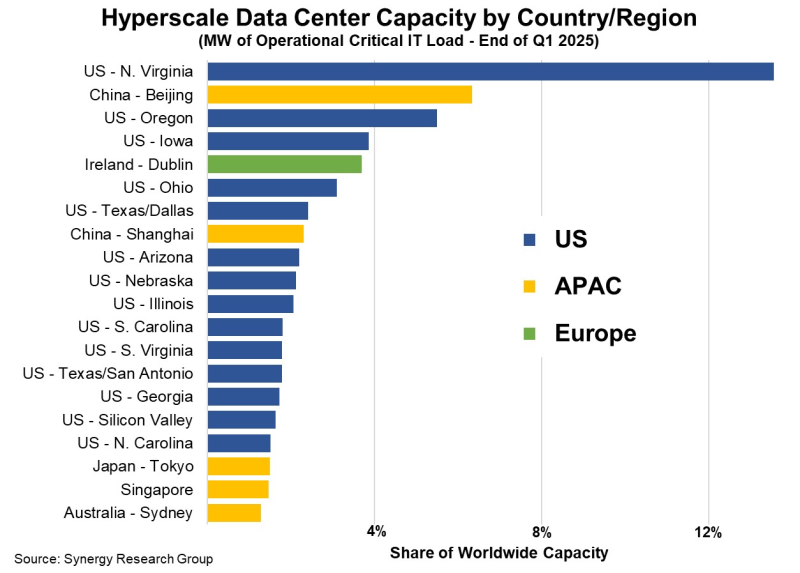

Амстердам и Франкфурт выбыли из первой двадцатки локаций гиперскейлеровНовые данные экспертов Synergy Research Group показывают, что 62 % текущей IT-мощности ЦОД гиперскейлеров приходится всего на 20 регионов, это ряд штатов США и крупных городских агломераций. Так, только на Северную Вирджинию и «Большой Пекин» приходится 20 % от общемирового объёма. За ними следуют штаты Орегон и Айова, Дублин (Ирландия), штат Огайо, Даллас (Техас) и Шанхай (КНР). Из 20 крупнейших рынков ЦОД гиперскейлеров 14 находятся в США, 5 — в Азиатско-Тихоокеанском регионе (Китае (Пекин и Шанхай), Австралии, Японии, Сингапуре) и лишь 1 — в Европе. На вторую двадцатку рейтинга приходится ещё 17 % рынка, причём в этом случае более заметную роль играют площадки за пределами США. Так, Амстердам и Франкфурт ранее входили в первую двадцатку рынка, но недавно ослабили позиции. Лидерство США на первых 20 позициях рейтинга обусловлено тем, что 60 % мировых гиперскейлеров, включая четыре крупнейших, находятся в Штатах. Кроме того, на страну приходится почти половина всех доходов рынка облачных вычислений в нескольких ключевых сегментах. Доминировать по ключевым показателям, вероятно, продолжат США и Китай, хотя более заметную роль начинают играть и некоторые перспективные рынки «второго эшелона». Исследование основано на анализе парка дата-центров 20 крупнейших мировых компаний, стоящих за облачными и интернет-сервисами, включая крупнейших операторов SaaS/IaaS/PaaS, поиска, социальных сетей, электронной коммерции и игровой индустрии. Наиболее крупные ЦОД у Amazon, Microsoft и Google. Помимо значительного присутствия в США, каждая из компаний имеет несколько ЦОД во многих других странах мира. В целом на тройку лидеров приходится 58 % мощностей гиперскейлеров. За лидерами следуют Meta/Facebook, Alibaba, Tencent, Apple, ByteDance и иные «малые гиперскейлеры».

Источник изображения: Synergy Research Group Прогнозы Synergy основаны на отслеживании проектов гиперскейлеров по созданию дата-центров. Всего известно о 535 объектах, которые находятся на разных стадиях планирования, строительства или оснащения. По данным Synergy, на выбор локации для ЦОД влияет близость к клиентам, доступность и стоимость недвижимости и электроэнергии, наличие сетевой инфраструктуры, простота ведения бизнеса, местные финансовые стимулы, политическая стабильность и минимум последствий стихийных действий. По данным Synergy, в условиях стремительного роста спроса на ИИ-технологии и инфраструктуру, всё более важным критерием становится доступность электроэнергии. Это часто снижают конкурентоспособность крупных экономических мировых хабов вроде Лондона, Нью-Йорка и Франкфурта, в то время как относительно малонаселённые штаты США вроде Орегона, Айовы и Небраски выигрывают в силу местной специфики и позиции властей, желающих привлечь больше инвестиций. Хотя прогнозы компании показывают, что Северная Вирджиния останется крупнейшим рынком гиперскейлеров в США, интерес будет всё больше смещаться в сторону Юга и Среднего Запада США. За пределами США рост рынков ЦОД ожидается в Индии, Австралии, Малайзии, Испании и Саудовской Аравии. Год назад Synergy сообщала, что ключевыми рынками ЦОД гиперскейлеров остаются Северная Вирджиния, Пекин и Дублин. В конце июня 2025 года она же опубликовала исследование, согласно которому у гиперскейлеров есть уже 1,2 тыс. дата-центров, а через пять лет они будут доминировать на рынке ЦОД.

27.06.2025 [09:35], Руслан Авдеев

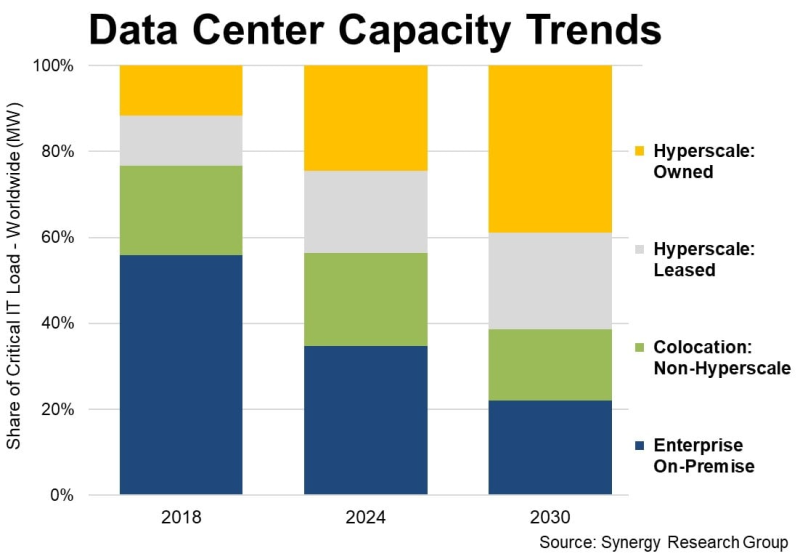

У гиперскейлеров есть уже 1,2 тыс. дата-центров, а через пять лет они будут доминировать на рынке ЦОДУже к 2030 году на гиперскейлеров будет приходиться 61 % всех мощностей ЦОД в мире, что обусловлено ростом облачных сервисов и увеличением спроса на ИИ-вычисления, Synergy Research Group. Доклад Synergy Research показал, что рост доли мощностей AWS, Microsoft и Google не связан со снижением доли корпоративных ЦОД. Напротив, on-premise и колокейшн-площадки тоже развиваются, но рост гиперскейлеров значительно опережает остальных игроков. В распоряжении гиперскейлеров на конец I квартала уже имелось 1189 ЦОД. Вместе на долю IT-гигантов приходится 44 % мировой мощности ЦОД. Из них более половины приходится на кампусы собственной постройки, остальное — на арендованные объекты. С учётом того, что на колокейшн-ЦОД, не связанных с гиперскейлерами, приходится ещё 22 % от общей мощности, на долю корпоративных ЦОД остаётся всего 34 %, хотя всего шесть лет назад на них приходилось 56 % ёмкости. В будущем же, вероятно, на объекты гиперскейлеров будет приходиться 61 %, а инфраструктуре on-premise останется всего 22 %. За указанный период будет расти мощность дата-центров всех типов, но основным драйвером станет трёхкратный рост мощности ЦОД гиперскейлеров в следующие шесть лет.

Источник изображения: Synergy Research Важно, что прирост ёмкости колокейшн-объектов тоже будет исчисляться двузначными значениям в процентах, но их доля всё равно будет сокращаться. Почти то же касается и корпоративных дата-центров. После долгой стагнации благодаря внедрению ИИ их масштаб вновь начнёт расти, но доля будет снижаться приблизительно на 2 п.п./год в течение всего прогнозируемого периода. По словам аналитиков, облачные и другие ключевые сервисы стали основными драйверами расширения мощностей дата-центров, а стремительное развитие технологий и ИИ-приложений даёт дополнительный импульс. Впрочем, в компании подчёркивают, что рыночные показатели мощностей значительно отличаются от региона к региону. Так, доля мощностей ЦОД в США значительно больше, чем в регионах EMEA (Европа, Ближний Восток и Африка) и странах Азиатско-Тихоокеанского региона, хотя в целом наблюдается общий вектор. Во всех регионах ожидаются двузначные годовые темпы роста общей мощности дата-центров в прогнозируемом периоде. Кроме того, во всех регионах доля мощностей ЦОД, принадлежащих гиперскейлерам, будет расти не менее чем на 20 % ежегодно. Немалую роль в прогнозах играет предположение о дальнейшем развитии ИИ-проектов. Впрочем, некоторые эксперты говорят, что существует риск перегрева рынка и появления «пузыря» подобного тому, что сопровождал бум и крах доткомов в конце 1990-х годах.

03.05.2025 [21:12], Руслан Авдеев

ABI Research: из-за пошлин Трампа США рискуют проиграть Китаю в ИИ-гонкеНовые американские пошлины, если их действительно введут в полной мере, вероятно, приведут к росту цен на компоненты и материалы для дата-центров. В худшем случае они будут стоить США лидерства в гонке ИИ. Новые тарифы могут привести к приостановке или отмене инвестиций, сообщает The Register со ссылкой на исследование ABI Research. В документе «Как преодолеть тарифную турбулентность в технологическом секторе» (Navigating Tariff Turbulence In The Technology Sector) агентство указывает, что последствия пошлин, введённых президентом США Дональдом Трампом (Donald Trump), непредсказуемо меняют рынок ИИ, поскольку бизнес пересматривает цепочки поставок и инвестиционную политику. Например, компании, импортирующие готовые изделия, столкнулись с базовой пошлиной в объёме 10 %, а товары из Китая облагаются пошлиной 145 %, хотя многие высокотехнологичные продукты и/или их компоненты закупаются именно в Китае. Хотя такая стратегия призвана укрепить внутреннее производство США, на деле она создаёт сложности для многих отраслей, включая сектор IT, которые в значительной степени зависят от внешних поставок.

Источник изображения: Hannah Xu/unsplash.com Так, даже строительство ЦОД в Соединённых Штатах станет более затратным из-за роста цен на сталь, алюминий и медь, а также электрическое оборудование, поставляемые из-за границы. Сильнее всего это ударит по мелким игрокам с ограниченными ресурсами. Но и крупным бизнесам придётся значительно увеличить капитальные затраты, что скажется на конкурентоспособности. Более высокие расходы на серверы, сетевое оборудование и системы хранения данных негативно скажутся на стоимости оборудования для операторов ЦОД. В результате компаниям придётся снизить рентабельность или терять клиентскую базу. В более широком контексте тарифы способны изменить динамику цепочек поставок, побуждая американских операторов диверсифицировать поставки компонентов и, возможно, вкладываться в местное производство для снижения затрат в будущем. Хотя США, с одной стороны, станут более самодостаточными, глобальные цепочки поставок в результате пострадают. Впрочем, некоторые компании уже пытаются включиться в новую американскую схему. Так, тайваньские производители серверов инвестируют в производство в США.

Источник изображения: Dmitry Ant/unsplash.com Как сообщают в ABI, хотя полупроводники исключены из последнего пакета пошлин, в более широком контексте IT-отрасль всё равно пострадает, поскольку на инфраструктуру оказывается давление со всех сторон. Ранее эксперты уже сообщали, что нестабильная тарифная политика США вряд ли поможет рынку ЦОД, а в отрасли готовятся к резкому росту цен на серверы. Ситуация, возможно, усугубится из-за покупателей, уже запасшихся ключевыми компонентами до вступления пошлин в силу, об этом свидетельствуют данные поставщиков вроде Samsung и SK Hynix. HPE закупает для ИИ-серверов компоненты и материалы в Мексике, Китае, на Тайване, в Индии, Сингапуре, Малайзии и других странах, а также ведёт дела в Чехии. Введение пошлин существенно увеличит стоимость серверов компании. Сама HPE уже прогнозирует снижение выручки во II квартале из-за новых тарифов. Не застрахованы от потрясений и компании вроде Supermicro, подчёркивающие свою политику «Сделано в США». Они всё ещё сильно зависят от зарубежных компонентов. Компания уже сообщила, что её будущие квартальные результаты, вероятно, значительно отстанут от прогнозируемых ранее.

Источник изображения: Bermix Studio/unsplash.com Другими словами, у американских компаний или увеличатся издержки и сократится прибыль, или придётся повысить цены для клиентов. В то же время на международном рынке покупатели смогут приобретать более конкурентоспособные продукты от Lenovo или Huawei. Предполагается, что это может привести к замедлению темпов расширения ЦОД и снижению спроса на ключевые компоненты, особенно на чипы высокой производительности. Компании вроде TSMC и Intel взяли на себя обязательство инвестировать немалые средства в производство полупроводников в США, но новые пошлины ставят их начинания под угрозу, поскольку создавать производственные мощности, включая заводы на основе машин ASML, тоже будет невыгодно. ABI предполагает, что в таких условиях многие проекты могут заморозить или отменить в надежде дождаться времён, когда инвестиции вновь начнут окупаться. Теоретически одним из решений могла бы стать реинвестиция пошлин во внутреннее производство, но, такой сценарий эксперты считают «маловероятным». Вероятнее всего долгосрочный отток инвестиций в инфраструктуру ИИ и замедление роста выпуска серверов, сокращение строительства ЦОД и, возможно, даже потеря лидирующих позиций США на мировом рынке ИИ. Рост затрат на производство окажет влияние на IT-бюджеты, и компаниям придётся пересмотреть планы развития ИИ в своих компаниях. Дорогие и «необязательные» ИИ-проекты, возможно, будут приостановлены или отменены, что замедлит внедрение ИИ в краткосрочной перспективе из-за финансовых ограничений. Проще говоря, политика Трампа, мечтающего восстановить американскую промышленность, может привести к тому, что США уступят первенство в сфере ИИ Китаю.

16.03.2025 [13:32], Сергей Карасёв

На мировом рынке серверов в 2025 году ожидается небольшой ростСогласно прогнозу DigiTimes Research, мировые поставки серверов в 2025 году превысят 15 млн ед., а рост по отношению к предыдущему году составит около 2,3 %. Темпы увеличения продаж окажутся ниже по сравнению с 2024-м, что связано с геополитической обстановкой и ценовыми колебаниями. По мнению аналитиков, инвестиции в серверное оборудование со стороны корпоративного сектора станут более осторожными, тогда как основное внимание будет уделяться более зрелым приложениям в сфере больших языковых моделей (LLM). Спрос на дорогостоящие высокопроизводительные ИИ-серверы продолжит повышаться, но темпы роста замедлятся. Основным драйвером данного сегмента останутся заказы, размещаемые ведущими североамериканскими поставщиками облачных услуг — AWS, Microsoft Azure и Google Cloud.  Среди крупнейших мировых ODM-производителей самый существенный рост доли отгрузок, как ожидается, продемонстрирует Foxconn. Это обусловлено значительным объёмом заказов на серверы общего назначения со стороны Microsoft, а также поставками дорогостоящих суперускорителей NVIDIA GB200 NVL72. Компания Wiwynn, как считают эксперты DigiTimes Research, выиграет от заказов на серверы общего назначения и системы ИИ от таких клиентов, как Meta✴ и Amazon. Именно эти операторы, как ожидается, покажут самые существенные результаты в плане приобретения серверов среди ведущих облачных провайдеров в Северной Америке. В целом, как прогнозируется, спрос на серверы в 2025 году будет стимулироваться снижением цен на память DDR5 и SSD. При этом тайваньские ODM-производители серверных систем покажут менее существенные показатели роста по сравнению со среднерыночными значениями.

21.02.2025 [19:48], Руслан Авдеев

Запуск Grok 3 подстегнёт рост спроса на ИИ-серверыНедавние достижения в сфере ИИ обострили конкуренцию между ключевыми мировыми игроками, особенно после премьеры модели Grok 3, представленной xAI Илона Маска (Илон Маск) и претендующей на роль самой производительной в мире на сегодняшний день. Эксперты предполагают, что её запуск станет катализатором для роста продаж ИИ-серверов, сообщает DigiTimes. Команда разработчиков xAI подчеркнула, что передовые ИИ-модели для эффективного инференса требуют не менее производительных ускорителей, чем для обучения. Работа новых ИИ-моделей предусмотрена на платформах NVIDIA GB200 и GB300, которые будут играть решающую роль в изменении «ландшафта» современного искусственного интеллекта. Вариант GB300 должны представить в конце 2025 года. По мнению представителей Foxconn, успех DeepSeek сделал процесс обучения моделей более демократичным. Это означает не только то, что обучение ИИ будет требовать меньше ресурсов и, следовательно, серверов, но и то, что спрос должен вырасти. Теперь серверы будут востребованы не только у классических облачных провайдеров и операторов HPC-систем, но и у компаний среднего размера — благодаря этому востребованность оборудования только вырастет.

Источник изображения: Mariia Shalabaieva/unsplash.com Уже сообщалось об ограниченных поставках GB200 в IV квартале 2024 года, но полномасштабное производство должно начаться только к концу I квартала 2025 года. В Quanta ожидают «трёхзначного» роста продаж ИИ-серверов в процентном отношении в 2025 году. Wistron тоже прогнозирует, что продажи ИИ-серверов сохранят в 2025 году «трёхзначный» рост, как и ожидалось ранее. Компания поставляет серверные стойки Dell и материнские платы Supermicro, обе продают серверы xAI. Источники в индустрии рассказывают о сохранении устойчивого спроса на ИИ-платформы, включая GB200. Также отмечаются активные поставки ускорителей H100. Как скажется выход на рынок GB300 в конце 2025 года, пока неизвестно. Хотя серверы на базе ASIC-ускорителей привлекли внимание после премьеры Deep Seek, эксперты уточняют, что они скорее дополняют, а не заменяют серверы с классическими ускорителями. ASIC предлагают больше возможностей кастомизации, что позволяет им справляться с некоторыми пользовательскими задачами более эффективно. Так или иначе, есть и другие мнения относительно будущего рынка ИИ-серверов. Буквально на днях появилась информация о том, что эксперты прогнозируют охлаждение соответствующего рынка в 2025 году.

20.02.2025 [20:14], Руслан Авдеев

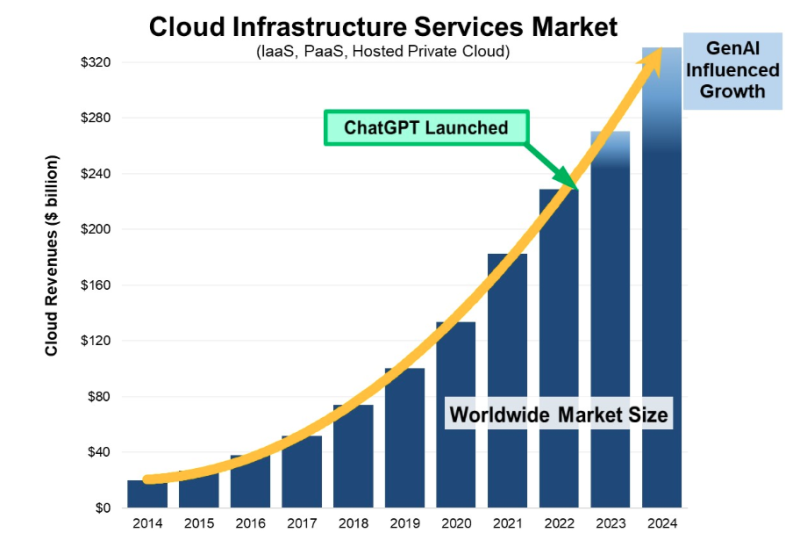

Облачный рынок вырос до $330 млрд в 2024 году, половину прироста обеспечил генеративный ИИВ IV квартале 2024 года корпоративные расходы на облачные сервисы в мире составили $91 млрд, что на $17 млрд (22 %) больше, чем в IV квартале 2023 года. За весь год рынок вырос до $330 млрд, на $60 млрд больше, чем годом ранее, и на $102 млрд больше, чем в 2022 году, свидетельствует статистика Synergy Research Group. При этом генеративный ИИ обеспечил половину роста рынка за последние два года. Причина не только в развитии новых сервисов на его основе, но и в тренде на аренду ИИ-ускорителей в облаке, а также в совершенствовании других облачных сервисов. Amazon (AWS) с большим отрывом сохраняет первенство на рынке, хотя у Microsoft и Google темпы роста в последнее время были выше. В целом их доли на мировом рынке облачных сервисов составляют 30 %, 21 % и 12 % соответственно. Если же говорить только про публичные облака, то совокупная доля большой тройки составляет 68 %. Среди поставщиков облачных услуг «второго эшелона» наиболее быстро в годовом исчислении росли CoreWeave, Oracle, Snowflake, Cloudflare и Databricks. При этом CoreWeave ворвалась в Топ-20 поставщиков облачных услуг именно благодаря ИИ-сервисам и сдаче в аренду ускорителей.

Источник изображения: Synergy Research Group Поскольку большинство провайдеров уже опубликовали данные о доходах за IV квартал, агентство подсчитало, что квартальная выручка от облачных услуг (включая IaaS, PaaS и услуги частного облака) составили $90,6 млрд, а выручка за весь 2024 год достигла $330,4 млрд. Большая часть рынка приходится на IaaS и PaaS, в последнем квартале они выросли на 24 %. В агентстве отметили, что IV квартал был не только сильным, но и положительно сказался на общегодовых темпах роста, которые оказались на 4 п.п. выше, чем в 2023 году. Для рынка таких масштабов это считается весьма значимым показателем. Облачный рынок активно растёт во всех регионах мира. При измерении показателей в местных валютах зарегистрировано, что активнее всего, с превышением среднемировых темпов он развивается в Бразилии, Испании, Италии, Индии и Японии. Крупнейшим облачным рынком по-прежнему являются США — по масштабам он превосходит рынок всего Азиатско-Тихоокеанского региона. В IV квартале рынок в США вырос на 23 %. в Европе крупнейшими являются рынки Великобритании и Германии, при этом крупными рынками с самыми быстрыми темпами роста стали Ирландия, Испания и Италия. Эксперты Synergy подчёркивают, что ChatGPT, запущенный в конце 2022 года, безусловно помог развитию сервисов в 2023 году и стимулировал более агрессивный рост рынка в 2024 году. Как считают в Synergy, с момента запуска ChatGPT системы генеративного ИИ отвечали по меньшей мере за половину роста выручки облачных сервисов. Это происходило или за счёт недавно введённых в эксплуатацию ИИ-сервисов и служб аренды ускорителей, или за счёт улучшений уже существующих облачных служб с помощью ИИ.

15.01.2025 [15:35], Руслан Авдеев

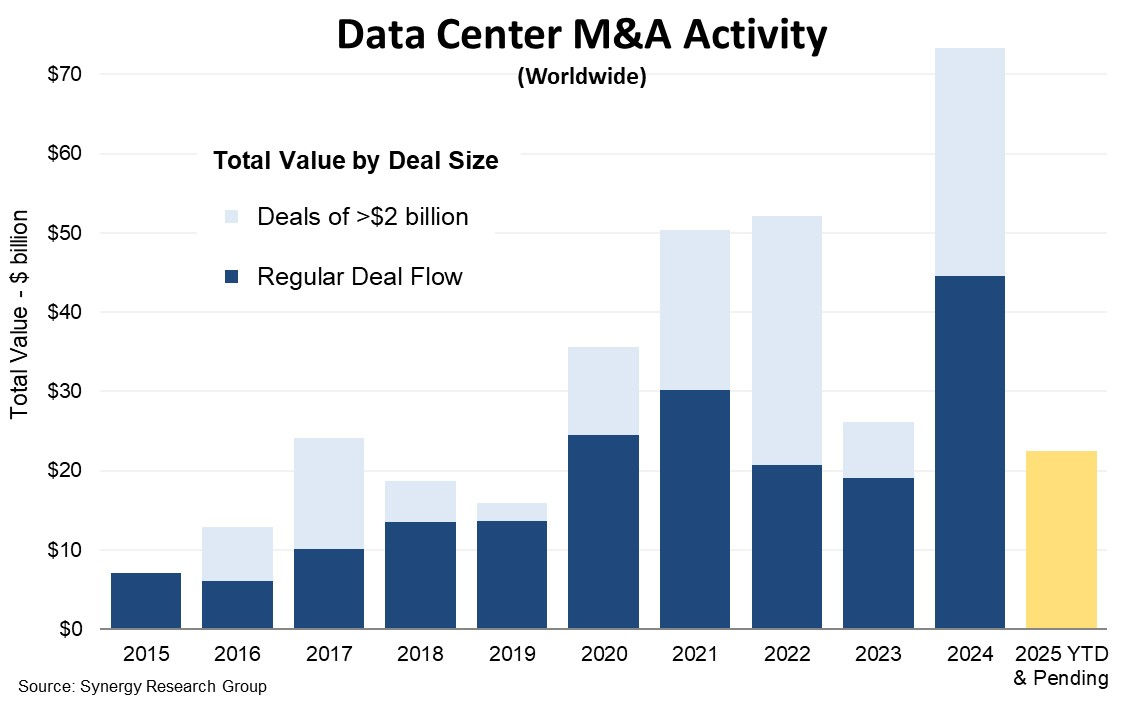

Рынок ЦОД поставил рекорд по сделкам в 2024 году — $73 млрдКак свидетельствуют новые данные консалтинговой компании Synergy Research Group, после относительного затишья в 2024 году стоимость закрытых сделок, связанных со слияниями и поглощениями (M&A) ЦОД, стала рекордной, достигнув $73 млрд, сообщает пресс-служба компании. До этого рекордным был 2022 год. Совокупная стоимость официально закрытых сделок превысила $52 млрд, в 2023 году был двухкратный спад до $26 млрд. Впрочем, даже в 2022 году такого уровня не удалось бы добиться без двух крупнейших сделок в данной сфере, объёмом от $11 млрд каждая. Другими словами, «обычные» сделки объёмом до $2 млрд обеспечили довольно скромную статистику и в 2022 году. В этой отношении пиковым был 2021 год. Примечательно, что помимо уже закрытых сделок в 2024 году также имеются оформленные, но ещё не закрытые соглашения на сумму $29 млрд. Также возможны сделки ещё на $15 млрд — компании ищут финансирование или рассматривают доступные варианты. 2025 год тоже имеет все шансы стать рекордным для индустрии ЦОД.

Истчоник: Synergy Research Всего с 2015 года Synergy Research зарегистрировала 1498 сделок слияния и поглощения на рынке ЦОД, общая стоимость составила $300 млрд. В основном речь идёт о покупке компаний целиком, но также были учтены миноритарные инвестиции в акционерный капитал и другие финансовые вложения вплоть до покупки отдельных дата-центров, земли для них и др. В 2021–2022 гг. были закрыты четыре сделки стоимостью от $10 млрд: покупка CyrusOne, Switch, CoreSite и QTS, входящих в Топ-15 колокейшн-провайдеров. В 2024 году в Vantage Data Centers инвестировали в ходе двух сделок $9,2 млрд. Кроме того, компания дважды получила вливания в акционерный капитал в регионе EMEA на общую сумму $3,1 млрд. Также крупные вливания в 2024 году получили EdgeConneX и DataBank. При этом в последние годы на рынок буквально заполонили частные капиталовложения. Если в 2020 году на такие инвестиции пришлось лишь 54 % стоимости закрытых сделок, то в 2021 году их доля увеличилась до 65 %. С тех пор доля выросла до 80–90 % и держится на этом уровне. В Synergy Research подчёркивают, что стремительный рост спроса на мощности ЦОД обусловлен развитием облачных сервисов, социальных сетей и всевозможных цифровых сервисов потребительского и корпоративного уровня. ИИ только усиливает и без того высокий спрос. Уточняется, что сами операторы ЦОД не могли или не хотели инвестировать собственные средства, тогда как частные инвесторы оказались готовыми вложиться в рост рынка. UPD 29.01.2024: Synergy обновила доклад, посвящённый сделкам на рынке ЦОД в 2024 году. Если ранее сообщалось, что их общая сумма составляла $57 млрд, то уточнённые показатели свидетельствуют, что она оказалась выше на целых $16 млрд и составила $73 млрд. В докладе указывается, что добавилась сделка, которая должна была быть закрыта лишь в начале 2025 года, но закрылась в конце декабря. Речь идёт о покупке Blackstone компании AirTrunk, состоявшейся ещё в сентябре, но завершившейся лишь перед самым Новым годом.

12.01.2025 [14:17], Владимир Мироненко

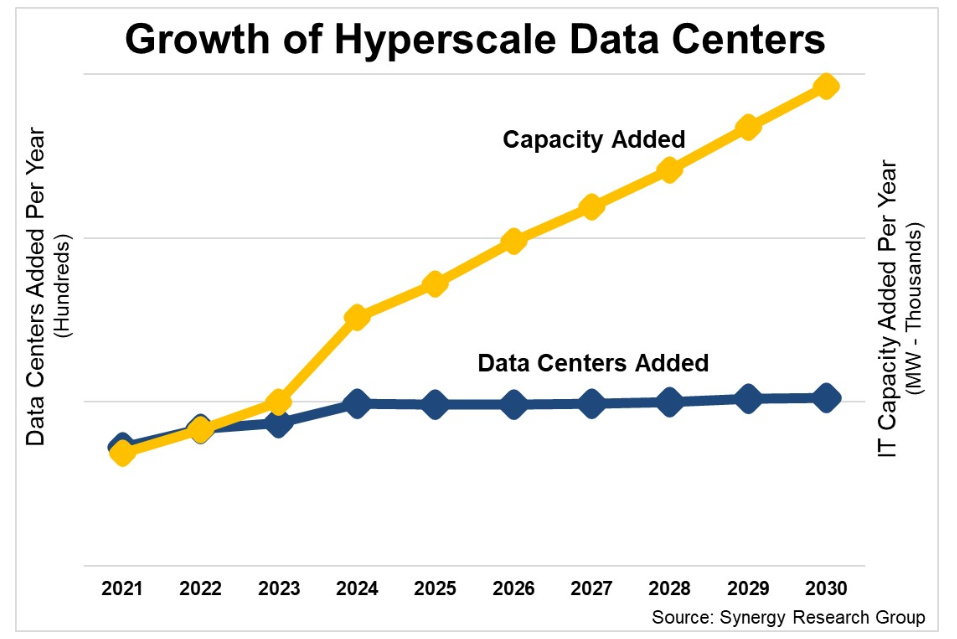

Благодаря генеративному ИИ мощность ЦОД гиперскейлеров утроится к 2030 годуСогласно прогнозу Synergy Research Group, средняя мощность ЦОД гиперскейлеров, которые запустят в течение следующих четырёх лет, будет почти вдвое превышать мощность действующих объектов. Критическая ИТ-нагрузка ЦОД гиперскейлеров росла и до этого, но технологии и сервисы генеративного ИИ, на работу которых требуется много энергии, усилили эту тенденцию. По мере увеличения средней ёмкости отдельных ЦОД количество действующих дата-центров гиперскейлеров тоже будет продолжать неуклонно расти. Также будет проводиться некоторая модернизация существующих ЦОД для повышения их мощности. В итоге мощность всех действующих ЦОД гиперскейлеров к 2030 году вырастет почти в три раза. Исследование основано на анализе площади дата-центров и операций 19 крупнейших мировых компаний в области облачных и интернет-сервисов, которые Synergy относит к гиперскейлерам. Сюда входят крупнейшие операторы SaaS, IaaS, PaaS, поисковики, социальные сети, сервисы электронной коммерции и игровые сервисы.

Источник изображения: Synergy Research Group К концу 2024 года эти компании имели 1103 действующих ЦОД по всему миру. Список будущих ЦОД включает ещё 497 объектов, принятых к учёту в прогнозной модели Synergy. «Количество действующих ЦОД гиперскейлеров продолжает неумолимо расти, удвоившись за последние пять лет», — сообщил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group, добавив, что ориентированная на GPU инфраструктура приведёт к удвоению ёмкости новых ЦОД гиперскейлеров.

11.01.2025 [22:37], Владимир Мироненко

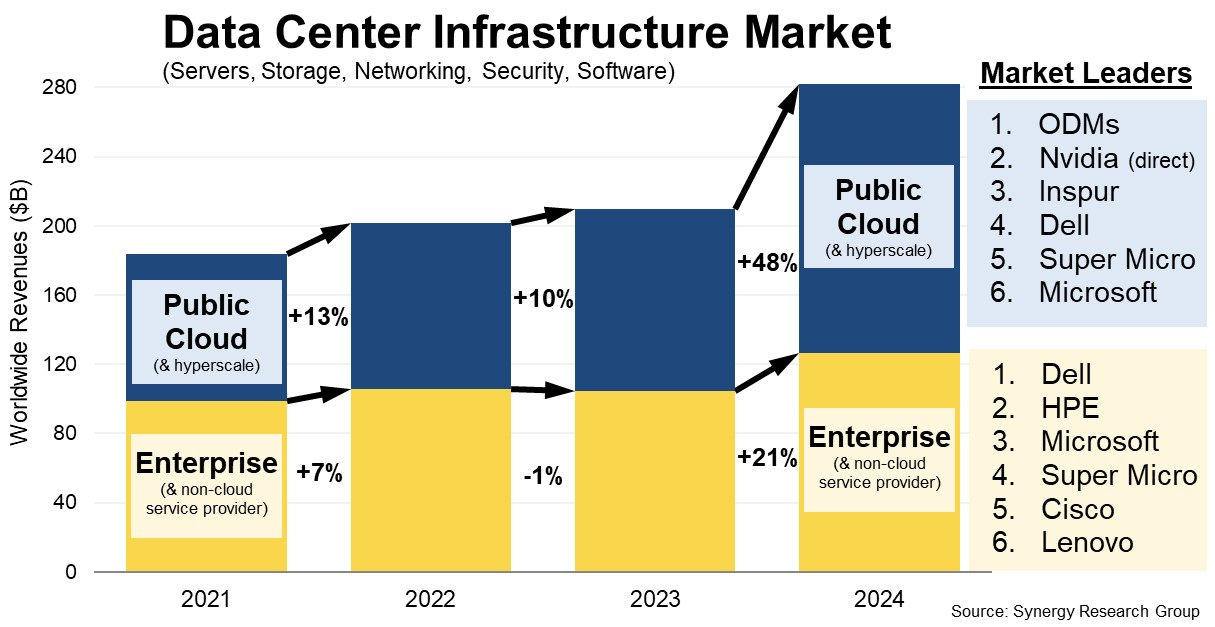

На волне бума генеративного ИИ продажи оборудования для ЦОД в 2024 году выросли до исторического максимумаСогласно данным Synergy Research Group, мировые расходы на оборудование и ПО для ЦОД в 2024 году выросли по сравнению с 2023 годом на 34 %, достигнув исторического максимума. Хотя рост наблюдался во всех сегментах рынка, в значительной мере он был обусловлен 48 % скачком расходов на инфраструктуру публичного облака, на которую теперь приходится 55 % общего объёма рынка. После незначительного роста, наблюдавшегося в течение предыдущих пяти лет, в 2024 году было отмечено оживление продаж корпоративным клиентам, увеличившихся на 21 %. Аналитики Synergy Research Group отметили, что уже 15 лет рост услуг публичного облака стимулирует рост инвестиций в облачную инфраструктуру, что ведёт к ограничению расходов на собственные ЦОД предприятий. Эта тенденция продолжилась и в 2024 году, но новым драйвером рынка, обеспечившим огромный рост расходов, стал генеративный ИИ. Провайдеры облачных услуг и предприятия в равной степени стремились приобретать ускорители. Бум на рынке ИИ повлёк за собой взрывной рост выручки NVIDIA, прямые продажи которой гиперскейлерам и корпоративным клиентам вывели её в число ведущих поставщиков оборудования для ЦОД. Также был отмечен рост продаж Inspur, SuperMicro и продолжающееся доминирование ODM-производителей, поставляющих оборудование гиперскейлерам.

Источник изображения: Synergy Research Group Согласно прогнозу Synergy, общие доходы от продаж оборудования инфраструктуры ЦОД, включая облачное, а также от ПО, достигнут $282 млрд в 2024 году. Из них $156 млрд придётся на инфраструктуру публичного облака. Цифры основаны на фактических данных за первые три квартала 2024 года, а также прогнозе Synergy на IV квартал. На серверы, хранилища и сетевые решения в совокупности пришлось 85 % рынка инфраструктуры ЦОД. Остальная часть включает ПО, ПО для виртуализации, управления облаком и сетевой безопасности. Synergy отметила, что если исключить ODM, то Dell является лидером по доходам сегмента серверов и хранилищ, а Inspur — лидером по продажам серверов публичным облакам. Cisco лидирует в сетевом сегменте. А Microsoft выбилась в лидеры благодаря серверным ОС и виртуализации. NVIDIA занимает ведущие позиции в качестве поставщика как для вендоров, так и для поставщиков услуг. Помимо перечисленных пяти компаний в число ведущих поставщиков на рынке также входят HPE, SuperMicro, Lenovo, VMware, Huawei, IBM и Arista Networks. ИИ-ускорители и системы генеративного ИИ вызвали настоящий ажиотаж на рынке в 2024 году, что привело к рекордным темпам роста отрасли, отметил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group. Он сообщил, что корпоративный сегмент рынка снова растёт, хотя в долгосрочной перспективе публичные облака останутся основными инвесторами в ЦОД: «Десять лет назад продажи поставщикам публичных облачных сервисов составляли всего 20 % рынка. В 2024 году этот показатель вырос до 55 %, и, по нашему прогнозу, через пять лет он достигнет почти 65 %». |

|