Материалы по тегу: а

|

18.08.2025 [23:46], Владимир Мироненко

ГК «Солар» приобрела 90 % поставщика решений для безопасной разработки ПО HexwayГруппа компаний «Солар» (входит в «Ростелеком») сообщила о приобретении 90 % компании Hexway, специализирующейся на создании системных решений для безопасной разработки ПО и предлагающей гибкие инструменты для комплексной безопасности приложений на всех этапах их создания. Круг клиентов Hexway включает компании разных масштабов, от стартапов и среднего бизнеса до крупных корпораций в сфере ретейла, нефтегазовом секторе, телекоме, финансах. Разработанный Hexway комплекс инструментов для тестирования на проникновение и выявления уязвимостей в системах (Pentest Suite) и управление безопасностью приложений (Application Security Posture Management или ASPM) помогают выявлять уязвимости на ранних этапах разработки ПО. Это не только позволяет ускорить выход продукта на рынок, но и снижает вероятность инцидентов с ними в дальнейшем. Ожидается, что сделка позволит «Солару» усилить свою рыночную позицию в сегменте защищенной разработки и повысит безопасность проектирования ПО. Благодаря сделке «Солар» планирует вывести на рынок высокопроизводительную платформу управления безопасностью приложений класса ASOC (Application Security Orchestration and Correlation). Для Hexway слияние означает возможность нарастить экспертизу в высококонкурентной среде и расширить круг заказчиков за счёт новых компаний.

Источник изображения: Hexway По словам «Солар», партнёрство с Hexway не просто даёт быстро запустить новое решение — компания формирует новую логику рынка безопасной разработки, когда быстрый выход продукта сочетается с его глубокой защитой и не несёт угроз: «В рамках сделки мы трансформируем разрозненные технологии сканирования и автоматизации в единый жизненный цикл разработки.», — подчеркнул он. Согласно данным Росстата, российский рынок IT-разработки увеличился на 40 % в 2024 году относительно 2023 года, а число IT-компаний выросло на 14 %. Подавляющее большинство компаний-разработчиков (95 %) использует готовые open source компоненты, что ускоряет реализацию проекта и сокращает затраты, но при этом несёт с собой дополнительные кибер-риски в процессе дальнейшего использования этих решений. Согласно оценке Б1, российский рынок кибербезопасности, включая ИБ-продукты и ИБ-услуги, может вырасти до 681 млрд руб. к 2030 году. Российский рынок ИБ-продуктов, включающий решения для безопасной разработки, в 2024 году составил 210 млрд руб. и может достичь 490 млрд руб. к 2030 году. Решения для обеспечения безопасной разработки являются частью сегмента анализа, контроля и реагирования на угрозы ИБ, второго по величине на рынке продуктов ИБ. По данным Б1, этот сегмент может составить порядка 42 млрд руб. в 2025 году и достичь 79 млрд руб. к 2030 году со среднегодовыми темпами роста на уровне 14 %.

18.08.2025 [11:55], Руслан Авдеев

ИИ поможет Rolls-Royce стать самым дорогим бизнесом ВеликобританииRolls-Royce сделала ставку на малые модульные ядерные реакторы (SMR). Ожидается, что это поможет удовлетворить спрос на электроэнергию со стороны ИИ ЦОД. По словам руководства компании, эта стратегия может вывести промышленного гиганта в лидеры Лондонской фондовой биржи, сообщает eWeek. На сегодня она подписала с правительством Великобритании соглашение о строительстве первых трёх SMR, каждый из которых рассчитан на выработку 470 МВт электричества. Также Rolls-Royce намерена построить шесть аналогичных реакторов в Чехии, общая мощность которых составит 3 ГВт. Возможно, будут построены и два реактора в Швеции. Кроме того, SMR компании запитают нидерландские ЦОД Equinix. По прогнозам Международного энергетического агентства (IEA), к 2050 году мировой рынок SMR может составить около £500 млрд ($678) из-за огромных энергетических потребностей ИИ. В Rolls-Royse заявили, что спрос со стороны владельцев дата-центров способствовал пятидесятипроцентному росту её полугодовой прибыли. В июле компания сообщила, что спрос на её резервные генераторы для ЦОД очень высок, заказы год к году выросли на 85 %. Ожидается рост выручки в сегменте генерации энергии в среднесрочной перспективе приблизительно на 20 % ежегодно. По оценкам компании, к 2050 году миру потребуется 400 SMR, а стоимость каждого составит до £2,2 млрд ($3 млрд), хотя со временем она будет снижаться по мере роста производства. В Rolls-Royse рассчитывают занять лидирующие позиции на рынке, благо компания уже поставляет реакторы схожей конструкции для многочисленных атомных подводных лодок.

Источник изображения: Rolls-Royce Объём рынка оценивается в триллионы долларов, при этом в компании рассчитывают на превращение в самый дорогой бизнес Великобритании — у неё есть потенциал обогнать AstraZeneca, HSBC, Shell, Unilever и British American Tobacco. Отмечается, что подразделение Rolls-Royce SMR опережает конкурентов на полтора года в плоскости соблюдения всех европейских нормативных требований. Обладая преимуществами «первопроходца», компания имеет все шансы стать мировым лидером в сфере технологий SMR и создать ключевую экологически чистую технологию Великобритании «на экспорт». Вместе с тем глава Rolls-Royce признаёт, что SMR — непроверенная технология, поскольку ни одного коммерческого реактора такого типа не запущено. Кроме того, хотя такие реакторы должны строиться быстрее традиционных АЭС, высока вероятность, что они всё равно окажутся дорогими, ядерных отходов от них будет не меньше, а обеспечить их безопасность будет сложнее. Более того, энергоёмкие ЦОД, часто строящиеся в засушливых районах, сами по себе потребляют немало воды. SMR же могут дать дополнительную нагрузку на системы водоснабжения, что только усугубит проблему. Тем не менее, техногиганты готовы вкладывать немалые средства в развитие SMR-разработок, пытаясь обеспечить ИИ «чистой» энергией. Google поддерживает проект Kairos Power, являющийся частью федеральной инициативы на $300 млн. Meta✴ подписала контракт на 20 лет с Constellation, предполагающий поставки электроэнергии АЭС Clinton в Иллинойсе, энергокомпания изучает возможность строить SMR на этой площадке. Amazon (AWS) заключила три соглашения, поддерживающие строительство SMR в США. В целом Google, Meta✴ и Amazon также пообещали поддержать глобальные усилия по наращиванию втрое атомных мощностей к 2050 году, призвав ускоренно внедрять новые реакторы в энергетическом секторе.

18.08.2025 [08:59], Руслан Авдеев

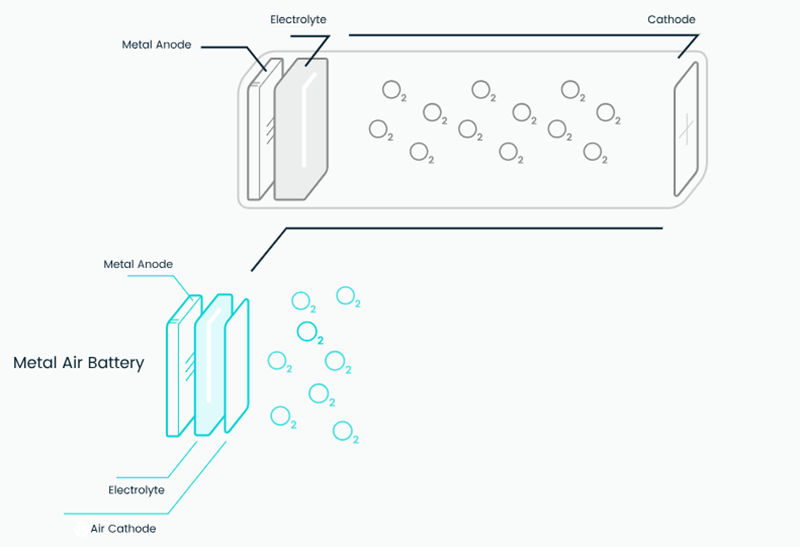

Необычные воздушно-алюминиевые генераторы Phinergy пропишутся в ЦОД СШАРазрабатывающая энергетические решения израильская компания Phinergy заключила соглашение с американской электротехнической компанией Rosendin для развёртывания инновационных воздушно-алюминиевые генераторов (AAG) в американских ЦОД, сообщает Datacenter Dynamics. Phinergy была основана в 2009 году, а в 2021 году вышла на IPO в Тель-Авиве. В марте того же года было создано совместное предприятие с Indian Oil для развития систем «воздух-алюминий» в Индии. Rosendin, базирующаяся в Калифорнии, заключила несколько партнерских соглашений в секторе ЦОД для поддержки интеграции систем хранения энергии на базе аккумуляторов и и иных технологий. В рамках партнёрства предлагается замена резервных дизель-генераторов критически важных объектов на AAG Phinergy, которые позволяют генерировать энергию практически без вредных выбросов (в первую очередь CO2), если не считать отработавшие химические компоненты. Алюминиево-воздушные батареи — это первичный химический источник питания, где алюминий (анод) окисляется кислородом воздуха, который восстанавливается на катоде. Такая батарея имеет высокую энергоёмкость, но перезарядить её от другого источника тока невозможно — после того, как алюминий будет израсходован, её нужно заменять. Ключевое преимущество AAG заключается в высокой ёмкости и вместе с тем лёгкости батарей. По словам Phinergy, её AAG способны обеспечить приблизительно 10 МВт∙ч/м3, а дизельное топливо — 4 МВт∙ч. При этом обещано, что AAG будут дешевле дизеля.

Источник изображения: Phinergy Phinergy ориентируется на дата-центры как на ключевых потребителей своих решений и утверждает, что её батареи способны обеспечить отказоустойчивую работу ЦОД гиперскейл-уровня в течение нескольких дней. В компании подчёркивают, что сотрудничество с Rosendin станет новым этапом для масштабирования воздушно-алюминиевой технологии в секторе ЦОД, одном из самых быстрорастущих энергетических рынков. В Rosendin же заявляют, что новое решение отвечает растущей потребности ЦОД в надёжном, безуглеродном энергоснабжении в связи с расширением рынка дата-центров. Технология Phinergy также была выбрана европейской организацией Net Zero Innovation Hub for Data Centers, куда входят Data4, Google, Microsoft, Vertiv и Schneider Electric, выбрал её в качестве ключевой технологии для ускорения перехода к ЦОД с нулевыми выбросами. Это позволит компании масштабироваать свои системы резервного питания до мегаваттного уровня и ускорить их развёртывание. Современным ИИ ЦОД действительно требуются гигантские системы резервного питания.

17.08.2025 [18:08], Руслан Авдеев

Google потратит $9 млрд на развитие облачной и ИИ-инфраструктуры в Оклахоме — часть пойдёт на обучение электриковКомпания Google взяла обязательство вложить $9 млрд в расширение собственной облачной и ИИ-инфраструктуры на территории штата Оклахома (США). Инвестиции направят на развитие кампуса ЦОД в Стиллуотере (Stillwater) и расширение уже имеющегося объекта в Прайоре (Prior), сообщает Datacenter Dynamics. Часть выделенных средств будет потрачена на программы образования и развития персонала. В марте 2025 года стало известно, что Google подала заявку на строительство кампуса ЦОД в Стиллоутере. Тогда было объявлено, что на него потратят $3 млрд, а площадь кампуса составит более 160 га. Подробных данных о кампусе нет, но согласно проекту плана экономического развития от августа 2024 года, предполагается построить до шести зданий, каждое площадью почти 29 тыс. м2. На каждом этапе строительства предполагается строить по одному ЦОД. Объект в Прайоре Google анонсировала ещё в 2007 году, запуск состоялся в 2011-м. С тех пор дата-центр регулярно расширялся. Университет Оклахомы (University of Oklahoma) и Университет штата Оклахома (Oklahoma State University) готовы участвовать в инициативе Google AI for Education Accelerator. В её рамках можно будет получить сертификаты Google Career Certificates, а также доступ к бесплатным курсам обучения ИИ-навыкам. Также Google финансирует в Оклахоме национальную программу обучения, созданную для подготовки квалифицированных электриков — Electrical Training Alliance.

Источник изображения: Gerson Repreza/unsplash.com Ранее Оклахома никогда не считалась крупным рынком ЦОД и сопутствующих технологий. Среди недавно анонсировавших проекты ЦОД в Оклахоме — компании Cerebras, Damac и CoreWeave с Core Scientific. По слухам, кампус площадью около 138 га готовит и Meta✴. Также есть данные, что в мае подана заявка на строительство кампуса площадью более 200 га в Талсе (Tulsa), но что за компания стоит за проектом, не разглашается.

15.08.2025 [15:58], Руслан Авдеев

Equinix подписала сразу три крупных сделки с атомными стартапами Radiant, ULC-Energy и Stellaria на поставку более 750 МВт электроэнергииEquinix, один из лидеров рынка ЦОД, расширил обязательства в области ядерной энергетики, заключив три крупных соглашения с «атомными» стартапами, в совокупности готовыми обеспечить до 774 МВт электроэнергии, сообщает Datacenter Dynamics. Первую сделку заключили с компанией Radiant, занимающейся разработкой малых модульных реакторов (SMR) в Калифорнии. Equinix обязалась приобрести 20 реакторов Kaleidos, каждый рассчитан на 1,2 МВт электрической и 3 МВт тепловой энергии. Kaleidos представляют собой высокотемпературные газоохлаждаемые реакторы на топливе TRISO, с гелиевым хладагентом и «призматическими» графитовыми блоками. Radian утверждает, что её SMR можно развернуть всего за несколько дней. Сейчас компания взаимодействует с Комиссией по ядерном урегулированию США. Основные работы по проектированию Kaleidos уже завершены, лабораторные испытания должны начаться в середине 2026 года. Также Equinix подписала соглашение о намерениях с ULC-Energy, предусматривающее закупку до 250 МВт электричества для своих ЦОД в Нидерландах. ULC-Energy — эксклюзивный партнёр британской Rolls-Royce. В 2022 году она выбрала в качестве предпочтительного варианта малый модульный реактор на лёгкой воде на 470 МВт. Сейчас эти SMR проходят процедуру оценки типового проекта совместно с регуляторами Великобритании. Первое включение в энергосеть намечено на 2030 год.

Источник изображения: Ondrej Bocek/unspalsh.com Третья сделка — предварительный заказ на поставку 500 МВт в нескольких странах Европы у французского стартапа Stellaria. Stellaria основана в 2023 году Комиссией по атомной энергии и альтернативным источникам энергии Франции (CEA) и Schneider Electric, а теперь разрабатывает, по её словам, «первый в мире» реактор на расплавленных солях — Breed & Burn. Реактор на 200 МВт предполагает использование жидкого ядерного топлива с последующим сжиганием отходов в самом реакторе. Первый полнофункциональный запуск запланировали на 2029 год, старт коммерческой эксплуатации — на 2035 год. В июне 2025 года Stellaria привлекла €23 млн ($26,8 млн). В прошлом году Equinix подписала с Oklo предварительное соглашение на закупку 500 МВт от SMR Aurora Powerhouse. Таким образом, контракты Equinix теперь охватывают более 1 ГВт ядерных мощностей SMR. Кроме того, недавно было заключено соглашение , предусматривающее расширение внедрения твёрдооксидных топливных элементов Bloom Energy до более 100 МВт. Впрочем, технологии SMR изучают и другие операторы ЦОД. Только за последний год Amazon (AWS), Google, Data4, Oracle, Switch и Endeavour подписали соглашения с разработчиками малых модульных реакторов. При этом в мире пока нет ни одной действующей коммерческой версии SMR. В марте сообщалось, что Amazon, Meta✴ и Google помогут утроить мощность АЭС во всём мире к 2050 году.

14.08.2025 [17:29], Руслан Авдеев

Умнее, но прожорливее: GPT-5 потребляет до 20 раз больше энергии, чем предыдущие моделиНедавно представленной модели OpenAI GPT-5 в сравнении с ChatGPT образца середины 2023 года для обработки идентичного запроса потребуется до 20 раз больше энергии, сообщает The Guardian. Официальную информацию об энергопотреблении OpenAI, как и большинство её конкурентов, не публикует. В июне 2025 года глава компании Сэм Альтман (Sam Altman) сообщил, что речь идёт о 0,34 Вт∙ч и 0,00032176 л на запрос, но о какой именно модели идёт речь, не сообщалось. Документальные подтверждения этих данных тоже отсутствуют. По словам представителя Университета штата Иллинойс (University of Illinois), GPT-5 будет потреблять намного больше энергии в сравнении с моделями-предшественницами как при обучении, так и при инференсе. Более того, в день премьеры GPT-5 исследователи из Университета Род-Айленда (University of Rhode Island) выяснили, что модель может потреблять до 40 Вт∙ч для генерации ответа средней длины из приблизительно 1 тыс. токенов. Для сравнения, в 2023 году на обработку одного запроса уходило порядка 2 Вт∙ч. Сейчас среднее потребление GPT-5 составляет чуть более 18 Вт∙ч на запрос, что выше, чем у любых других сравнивавшихся учёными моделей, за исключением апрельской версии «рассуждающей» o3 и DeepSeek R1. Предыдущая модель GPT-4o потребляет значительно меньше. 18 Вт∙ч эквивалентны 18 минутам работы лампочки накаливания. С учётом того, что ChatGPT обрабатывает около 2,5 млрд запросов ежедневно, за сутки тратится энергии, достаточной для снабжения 1,5 млн домохозяйств в США.

Источник изображения: Dean Brierley / Unsplash В целом учёные не удивлены, поскольку GPT-5 в разы производительнее своих предшественниц. Летом 2025 года ИИ-стартап Mistral опубликовал данные, в которых выявлена «сильная корреляция» между масштабом модели и её энергопотреблением. По её данным, GPT-5 использует на порядок больше ресурсов, чем GPT-3. При этом многие предполагают, что даже GPT-4 в 10 раз больше GPT-3. Впрочем, есть и дополнительные факторы, влияющие на потребление ресурсов. Так, GPT-5 использует более эффективное оборудование и новую, более экономичную экспертную архитектуру с оптимизацией расхода ресурсов на ответы, что в совокупности должно снизить энергопотребление. С другой стороны, в случае с GPT-5 речь идёт о «рассуждающей» модели, способной работать с видео и изображениями, поэтому реальное потребление ресурсов, вероятно, будет очень высоким. Особенно в случае длительных рассуждений.

Источник изображения: Tim King / Unsplash Чтобы посчитать энергопотребление, группа из Университета Род-Айленда умножила среднее время, необходимое модели для ответа на запрос на среднюю мощность, потребляемую моделью в ходе работы. Важно отметить, что это только примерные оценки, поскольку достоверную информацию об использовании моделями конкретных чипов и распределении запросов найти очень трудно. Озвученная Альтманом цифра в 0,34 Вт∙ч практически совпадает с данными, рассчитанными для GPT-4o. Учёные подчёркивают необходимость большей прозрачности со стороны ИИ-бизнесов по мере выпуска всё более производительных моделей. В университете считают, что OpenAI и её конкуренты должны публично раскрыть информацию о воздействии GPT-5 на окружающую среду. Ещё в 2023 году сообщалось, что на обучение модели уровня GPT-3 требуется около 700 тыс. л воды, а на диалог из 20-50 вопросов в ChatGPT уходило около 500 мл. В 2024 году сообщалось, что на генерацию ста слов у GPT-4 уходит до трёх бутылок воды.

14.08.2025 [15:48], Владимир Мироненко

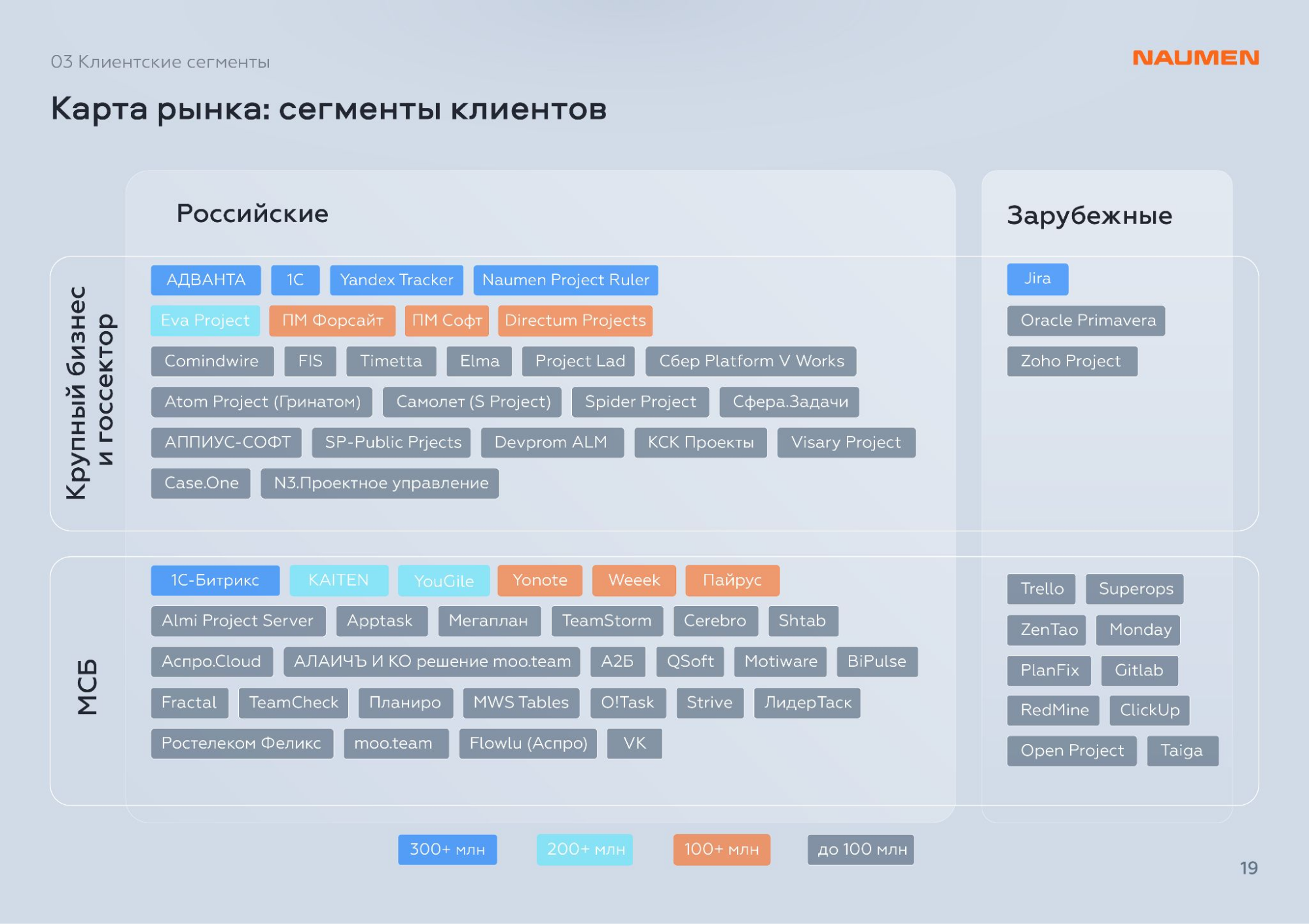

Вместе, а не вместо: российские компании не спешат отказываться от зарубежных систем управления проектами, сочетая их с отечественнымиПочти треть (28 %) крупных российских компаний продолжает использовать иностранные решения для управления проектами, например, продукты Microsoft, Oracle или Atlassian, пишут «Ведомости» со ссылкой на исследование компании Naumen, опросившей представителей 60 компаний крупного бизнеса, средняя выручка которых составила 360 млрд руб. Четверть (около 25 %) респондентов вообще не использует никаких решений такого класса, а 12 % пользуется самописными разработками. В 2021 году весь рынок подобных решений составлял 5,8 млрд руб., из этой суммы 4,3 млрд руб. приходилось на иностранных разработки (около 74 %). В 2022 году объём рынка сократился до 4,9 млрд руб., а в 2023 году вырос до 5,4 млрд руб., затем составив в 2024 году 6,0 млрд руб. На фоне этой динамики выручка от российских решений последовательно росла с 2,1 млрд руб. в 2022 год, до 3,3 млрд в 2023 году и 4,4 млрд — в 2024 году.

Источник изображений: Naumen Совокупный среднегодовой темп роста (CAGR) российских решений в 2020–2024 гг. составил 46 %, а доля рынка российских решений увеличилась до 73 %. Согласно прогнозу Naumen, в 2025 году объём рынка может составить 6,6 млрд руб., из которых 5,4 млрд придётся на российские решения., т.е. их выручка вырастет сразу на 1 млрд руб. Тем не менее, бизнес предпочитает совмещать зарубежные и отечественные продукты. 10–15 % крупных компаний после импортозамещения продолжают использовать иностранное ПО, так как оно в этом классе систем остается признанным стандартом, а полного доверия отечественным решениям всё ещё нет.  В Naumen отметили, что на российском рынке решений для управления проектами распространены монопродуктовые компании, такие как Yougile, Kaiten и Advanta, для которых продукт является основным или единственным — они заняли почти половину рынка в 2024 году (около 2 млрд руб.). На мультипродуктовые компании пришлось 1,8 млрд руб., а третье место заняли бигтех-компании (600 млн руб.). Сегмент крупного бизнеса и госсектора резко снизил долю в 2022 году из-за ухода иностранных компаний, и она до сих пор до конца не восстановилась. Освоение отечественных решений крупным бизнесом и госсектором началось только в 2024 году.  Опрошенные «Ведомостями» эксперты отмечают, что перенос процессов с зарубежных решений является сложной и дорогой задачей, на которую могут уйти годы. Поэтому даже во время тестирования российского ПО компании продолжают использовать иностранные продукты, стараясь до конца использовать действующие лицензии или выбирая бесплатные версии. Кроме того, российские решения могут внедряться в новых проектах, тогда как старые по-прежнему полагаются на уже имеющееся ПО. В любом случае доля отечественных решений продолжает расти.

14.08.2025 [13:44], Руслан Авдеев

Apollo Global Management купит разработчика систем охлаждения Kelvion за €2 млрдПодразделение Apollo Global Management решило приобрести немецкого производителя охлаждающего оборудования Kelvion у фонда прямых инвестиций Triton. Последний сохранит за собой миноритарный пакет акций, сообщает Bloomberg. Как сообщили представители продавца, сделку предполагается закрыть в конце этого или в начале следующего года. По данным источников, Kelvion оценивается в €2 млрд ($2,3 млрд), включая долги. Ранее Kelvion была подразделением немецкой GEA Group AG, которое специализировалось на системах теплообмена. Компания также поставляет решения для захвата углерода и производства водорода, и иные промышленные решения. Triton приобрела бизнес в 2014 году за €1,3 млрд (включая долги). В 2019 году инвестиционный фонд Triton провёл реструктуризацию €600 млн облигаций Kelvion, вложив дополнительные средства, чтобы сохранить контроль над компанией.

Источник изображения: Kelvion Как сообщает Datacenter Dynamics, компания была основана в 1920 году и сегодня имеет собственные площадки на американских континентах, в регионе EMEA (Европа, Ближний Восток и Африка), а также в странах Азиатско-Тихоокеанского региона. Для дата-центров предлагаются системы фрикулинга, а также решения для жидкостного охлаждения. За последние пять лет Apollo направила около $58 млрд на климатические проекты и проекты энергоперехода. В июне компания договорилась помочь Electricite de France (EDF) привлечь до £4,5 млрд ($6,1 млрд) посредством частных размещений облигаций для финансирования строительства АЭС Hinkley Point C и других проектов в Великобритании. Также известны инвестиции в оператора ЦОД ToerPoint и производителя чипов Wolfspeed. В текущем месяце компания объявляла о намерении купить Stream Data Centers и даже ведёт переговоры с Meta✴, чтобы помочь той профинансировать недостроенные дата-центры.

13.08.2025 [13:24], Руслан Авдеев

Южнокорейский разработчик ИИ-чипов DeepX объединился с Baidu для выхода на рынок КНРЮжнокорейская DeepX, разрабатывающая ИИ-ускорители, заключила соглашение с китайским гиперскейлером Baidu. Компании намерены оптимизировать разрабатываемую Bailu ИИ-платформу Ernie LLM для оборудования DeepX, сообщает EE Times. В DeepX заявляют, что речь идёт о первом официальном сотрудничестве компании с одной из ключевых китайских ИИ-экосистем. Интеграция ускорителей DeepX с моделями Baidu PaddlePaddle и Ernie позволят южнокорейской компании получить прямой доступ к одному из крупнейших сообществ разработчиков ИИ в Китае. Это ускорит выход стартапа на китайский рынок и обеспечит надёжную проверку его технологий одним из мировых лидеров в сфере искусственного интеллекта. Недавно компания привлекла Morgan Stanley для управления очередным раундом финансирвоания. В прошлом году в ходе раунда финансирования серии C компания привлекла порядка $80 млн, теперь, по данным Bloomberg, она намерена получить значительно больше — незадолго до выхода на IPO в 2027 году. Компания считает себя конкурентом NVIDIA в некоторых секторах. PaddlePaddle представляет собой открытую платформу для глубокого обучения, разработанную компанией Baidu. Она является ключевым фреймворком для ИИ в Китае и представляет собой аналог западным решениям вроде PyTorch или Jax. PaddlePaddle включает готовые предобученные модели, инструменты для разработки и оптимизации ИИ-приложений. В экосистеме PaddlePaddle более 10 млн разработчиков и 200 тыс. предприятий, которые работают над сценариями использования ИИ для обработки зрения, речи и естественного языка. Также предлагается «бесшовная интеграция» с китайскими облачными платформами.

Источник изображения: DeepX Китай — один из крупнейших быстрорастущих рынков ИИ в мире, особенно в сфере промышленного ИИ, робототехники и умных устройств. Выход на китайский рынок при поддержке Baidu даёт DeepX возможность быстро масштабировать внедрение. Поэтому изначально партнёрство в рамках технологической системы PaddlePaddle будет сосредоточено на промышленном ИИ. Планируется, что компании станут совместно разрабатывать промышленные продукты, обеспечив совместимость технологий. Сообщается, что компании сосредоточатся на промышленных приложениях для распознавания символов (OCR), дронов, робототехники, также изучаются и варианты инновационного использования — в умных городах, автопромышленности и потребительской электронике. Сотрудничество закладывает основу для широкого внедрения ИИ в секторах, где энергоэффективность имеет критически важное значение. Перед подписанием соглашения DeepX продемонстрировала работу ускорителя DX-M1 с моделями Baidu — PP-OCR пятого поколения и VLM. Теперь команды Baidu, включая PaddlePaddle и Ernie, будут адаптировать свои модели для чипов DX-M1 и будущего DX-M2. Прототипы DX-M2, выполненные по 2-нм техпроцессу Samsung, собираются использовать для демонстрации крупной модели ERNIE-4.5-VL-28B-A3B. DeepX также собрала 10 моделей на базе OpenVino для DX-M1, чтобы их можно было использовать совместно с экосистемой PaddlePaddle. По имеющимся данным, существующие клиенты DeepX в Китае работают в сфере промышленных ПК, робототехники и модулей интеллектуальных камер. Благодаря экосистеме Baidu предполагается ускорить коммерческое внедрение, начиная с текущего года.

13.08.2025 [09:07], Руслан Авдеев

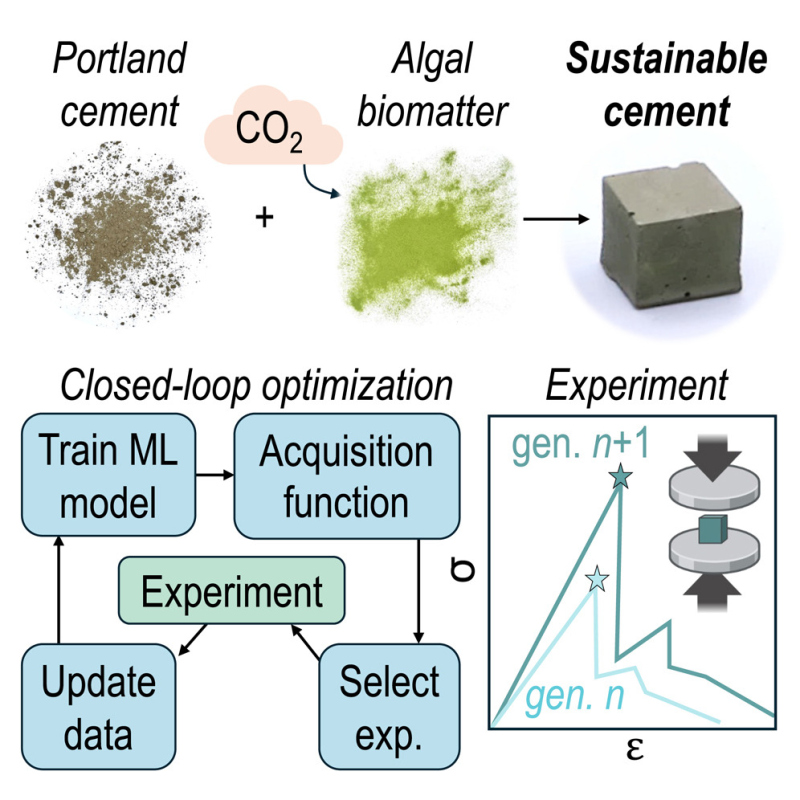

Microsoft и Вашингтонский университет создали «зелёный» цемент из водорослейMicrosoft совместно с Вашингтонским университетом (University of Washington, Сиэтл) занялась созданием низкоуглеродного цемента с использованием водорослей. Часть традиционной смеси исследователи заменили на водоросли, в частности, ульву (Ulva) — быстрорастущее, «углеродно-отрицательное» морское растение, которое можно выращивать без использования наземных площадей, сообщает Datacenter Dynamics. Подробные результаты исследования опубликованы в журнале Matter. Сообщается, что водоросли подвергали обезвоживанию перед добавлением в цементную смесь, что упрощает изготовление последней. Для того, чтобы лучше оценить влияние Ulva на прочность цемента, команда использовала алгоритмы машинного обучения, которые помогли заранее отбросить неудачные комбинации компонентов, а не ждать окончания 28-дневных испытаний каждого варианта смеси.

Источник изображения: University of Washington Учёные смогли подобрать смесь, имеющую на 21 % меньший углеродный след по сравнению с традиционным, сохранив при этом необходимые прочностные характеристики. Кроме того, в ходе 28-дневных испытаний новый процесс проектирования позволил достичь 93 % от максимально возможного сокращения выбросов углерода. По их словам, исследование не только позволило создать более «зелёный» цемент, но и продемонстрировало новую схему для быстрой разработки экоустойчивых материалов с использованием экспериментов, компьютерного моделирования и анализа воздействия на окружающую среду. Утверждается, что такой подход можно расширить для разработки и других экобезопасных материалов с нужными характеристиками.

Источник изображения: University of Washington Цемент является критически важным материалом для строительства дата-центров. В рамках планов по декарбонизации бизнеса некоторые строители ЦОД уже начали изучение «низкоуглеродных» альтернатив. Сама Microsoft ещё в 2023 году опробовала использование низкоуглеродных бетонных смесей при постройке дата-центра в Квинси (Quinsy, Вашингтон). В мае 2025 года компания подписала сделку с Sublime Cement, разрабатывающей низкоуглеродные строительные материалы. Предполагается закупка гиперскейлером 623 тыс. т экологично цемента в течение 6–9 лет для строительства своих объектов, включая ЦОД, там, где это «географически возможно». AWS, Meta✴ и Stack подписали обязательства по использованию низкоуглеродного цемента, но пока оно не носит массовый характер. А Google, Meta✴, Microsoft и Amazon также намерены закупать «зелёную» сталь для своих ЦОД. |

|