Материалы по тегу: анализ рынка

|

25.02.2023 [14:47], Владимир Мироненко

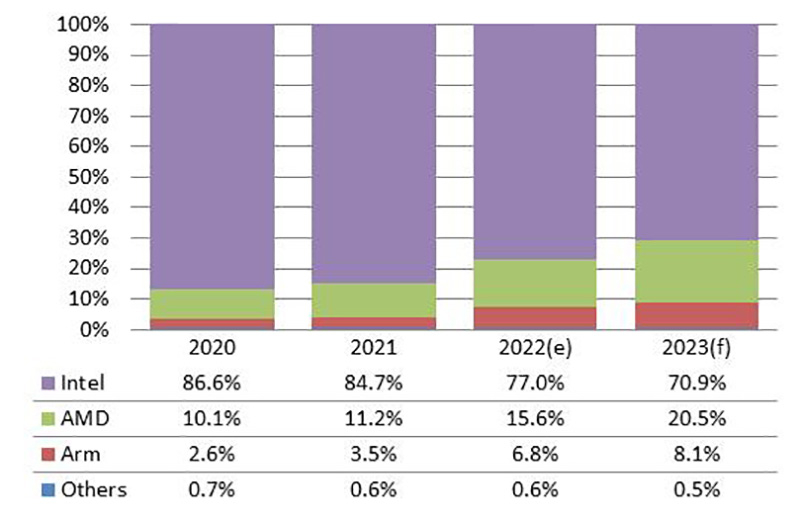

DIGITIMES Research: в 2023 году доля AMD на рынке серверных процессоров значительно превысит 20 %В течение последних лет AMD и Arm подвергли серьёзному сомнению обоснованность претензий Intel на лидерство на рынке серверных процессоров. 2022 год был особенно удачным для AMD, расширившей своё присутствие на рынке благодаря тому, что операторы ЦОД и серверные бренды признали, что её решения превосходят решения Intel, отметили аналитики DIGITIMES Research. Согласно их прогнозу, в 2023 году доля AMD на рынке серверных процессоров значительно превысит 20 %, в то время как у Arm доля составит около 8 %. Аналитик отметил, что более низкая цена чипов AMD является лишь одним из трёх факторов, которые способствовали переходу операторов ЦОД и производителей серверов на её продукты. При сравнении серверных CPU AMD и Intel с одинаковым количеством ядер, тактовой частотой и аппаратными характеристиками выясняется, что ценники большинства продуктов AMD как минимум на 30 % ниже, но разница может достигать и более 40 %. Столь большой отрыв в цене имеет ключевое значение для серверных компаний, обычно осуществляющих закупки чипов в больших объёмах, и выбор решений AMD позволил им значительно сократить затраты. В связи с тем, что процессоры Intel и AMD основаны на архитектуре x86, совместимость с другим оборудованием и ПО не является проблемой для производителей серверов, отметили аналитики, добавив, что большое количество ядер у процессоров AMD также делает их идеальными для серверной среды. 96-ядерный процессор AMD EPYC Genoa вышел в IV квартале 2022 года, а 128-ядерный процессор компании, как ожидается, увидит свет в первой половине 2023 года, тогда как лучшее на данный момент предложение Intel включает 60 ядер. Второй фактор успеха AMD — поддержка TSMC. Все серверные CPU AMD изготавливаются с использованием нового техпроцесса TSMC, что обеспечивает им высокую производительность, отмечает DIGITIMES Research, и позволяет строго придерживаться графика выпуска продуктов, чего не скажешь об Intel.

Источник изображения: DIGITIMES Третьим фактором, по мнению Фрэнка Кунга, является то, что Intel производит чипы самостоятельно. Как утверждают основные поставщики, производство чипов Intel в течение последних нескольких лет не отличалось стабильностью, из-за чего компании приходилось переносить сроки массового выпуска новых серверных чипов, что вынуждало производителей серверов менять свои планы. Среди провайдеров ЦОД наибольшей популярностью серверы на базе AMD пользуются у Microsoft и Google, у которых на них приходится более 30 % заказов на поставку. А среди серверных брендов наиболее заинтересована в процессорах AMD компания HPE. По словам DIGITIMES Research, в долгосрочной перспективе серверные Arm-процессоры по-прежнему будут иметь потенциал для значительного роста, хотя в 2022 году с точки зрения увеличения доли рынка они уступали чипам AMD, и в 2023 году рост замедлится ещё больше. Однако в долгосрочной перспективе процессоры на базе Arm по-прежнему будут иметь потенциал для значительного роста. Наибольшей проблемой для них является совместимость. И эта проблема будет существовать до тех пор, пока не появится больше серверов на базе Arm, что привлечёт больше разработчиков ПО. Вместе с тем, как отметили в DIGITIMES Research, операторы ЦОД и серверные бренды возлагают большие надежды на архитектуру Arm.

22.02.2023 [15:07], Владимир Мироненко

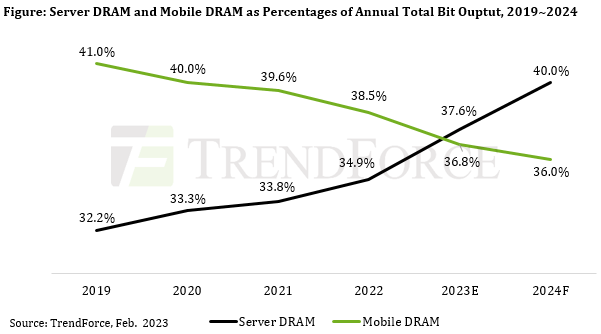

Trendforce прогнозирует рост спроса на серверную память DRAM благодаря развитию рынка ИИ и HPCАналитическая компания Trendforce сообщила прогноз развития рынка DRAM в 2023 году, согласно которому память для серверов обгонит чипы памяти для мобильных устройств по доле в общем выпуске DRAM. По данным Trendforce, во второй половине 2022 года рынок памяти находился в состоянии свободного падения: в III квартале средние цены на DRAM снизились на 31 %, в IV квартале — ещё на 34 %. В этом году Trendforce даёт консервативный прогноз относительно роста поставок смартфонов и увеличения объёма DRAM в них. Рост среднего установленного объёма памяти DRAM в смартфонах, который начал заметно замедляться ещё в 2022 году, станет более ограниченным, а мобильная DRAM будет виновником сокращения доли всего рынка DRAM, отметили аналитики. Причиной аналитики называют образовавшиеся складские запасы, что повлияло на аппаратные спецификации разрабатываемых смартфонов. TrendForce ожидает, что в ближайшие годы прирост среднего объёма DRAM в смартфонах будет ниже 10 % год к году.

Источник: Trendforce А вот на серверном рынке ситуация иная. Появление новых приложений, связанных с ИИ и высокопроизводительными вычислениями (HPC), влечёт за собой потребность в большем объёме памяти. Поэтому TrendForce полагает, что серверная память будет составлять наибольшую часть общего объёма производства на рынке DRAM в течение следующих нескольких лет. TrendForce также отметила, что память DRAM для серверов обладает определённой степенью эластичности по цене, которая меняется в соответствии со спросом, а контрактные цены на неё значительно снизились с III квартала 2022 года. TrendForce прогнозирует, что средний установленный объём DRAM в серверах увеличится в этом году на 12,1 % в годовом исчислении. По оценкам TrendForce, серверная память в этом году займёт около 37,6 % рынка, тогда как мобильная DRAM— около 36,8 %. То есть серверная DRAM обгонит мобильную DRAM. TrendForce также считает, что к 2025 году SSD корпоративного класса будут представлять самый большой сегмент рынка флеш-памяти NAND. Снижение цен стимулировало спрос на неё со стороны производителей смартфонов и серверов, утверждает компания. В связи с этим рост установленного объёма флеш-памяти NAND на одно устройство должен превысить 20 % как для смартфонов, так и для корпоративных твердотельных накопителей.

16.02.2023 [22:15], Владимир Мироненко

AMD увеличивает долю на рынке серверов, но продажи x86-процессоров падаютAMD продолжает укреплять свои позиции среди поставщиков чипов для ЦОД, отнимая долю рынка у лидирующей Intel, несмотря на значительное снижение поставок серверных процессоров, сообщил ресурс Network World. По данным аналитической компании Mercury Research, в связи со стагнацией мировой экономики и снижением спроса на фоне продолжающейся корректировки складских запасов рынок чипов заметно уменьшился в IV квартале 2022 года, и в целом за весь прошлый год. В 2022 году общий объём поставок чипов, за исключением Arm, составил 374 млн ед., а выручка от их продажи — $65 млрд, что меньше результата аналогичного квартала 2021 года на 21 % и 19 % соответственно. Продажи серверных процессоров за 2022 год составили 36,1 млн ед., что на 4,2 % меньше результата предыдущего года, равного 37,7 млн шт. Выручка упала в годовом исчислении на 7,7 % до $24 млрд. Более значительное падение выручки по сравнению с показателем в количественном выражении аналитики объяснили снижением средней цены продажи (ASP).

Источник: AMD Общая доля AMD на рынке процессоров (за исключением IoT и кастомных чипов) выросла с 23,3 % в 2021 году до 29,6% в текущем, а доля Intel упала с 76,7 % в 2021 году до 70,4 %. В свою очередь, доля AMD на рынке серверов выросла с 10,7 % в начале 2022 года до 17,6 % в конце года, а доля Intel за этот период упала с 89,3 % до 82,4 %. При этом, как отметили в Mercury Research, спрос наблюдался не на новейшие модели серверных чипов, что свидетельствует о более медленном обороте на рынке серверов по сравнению с клиентским сегментом. «AMD уже много лет демонстрирует высочайшую стабильность», — подчеркнул Дин Маккаррон (Dean McCarron), глава Mercury Research. В Mercury Research считают, что спад поставок в значительной степени связан с избыточной отгрузкой в предыдущих кварталах. Также на ситуацию повлияло намеренное ограничение отгрузки поставщиками ЦП. Вдобавок, макроэкономические проблемы тоже вынуждают OEM-производителей ПК сокращать свои запасы.

Источник: Intel Замедление продаж серверных процессоров Маккаррон объяснил обычным периодом спада в цикле закупок дата-центрами. Как правило, закупки для ЦОД производятся в течение 6–8 кварталов, после чего следует замедление продаж на такой же период времени, пока производится установка и развёртывание поставленных серверов. По словам аналитика, пик цикла в значительной степени пришёлся на январь 2022 года и теперь идёт движение вниз, а нижний порог, по всей видимости, будет достигнут в I квартале 2023 года. В прошлом году Intel и AMD выпустили новые поколения чипов, но Маккаррон не считает, что действует эффект Осборна (падение продаж модели, которую вскоре заменит новая), поскольку циклы закупок на рынке серверов гораздо продолжительнее, чем на потребительском рынке. Аналитик прогнозирует восстановление роста продаж серверных чипов после I квартала, предупредив, что из-за экономических опасений следующий цикл может быть не таким сильным, как прошлые, поскольку покупатели будут осторожничать в связи с экономической неопределённостью.

14.02.2023 [22:48], Владимир Мироненко

Dell'Oro Group: к 2027 году половина мировых расходов на ЦОД придётся на гиперскейлеровСогласно прогнозу исследовательской компании Dell'Oro Group, к 2027 году глобальные капиталовложения в ЦОД достигнут $400 млрд. По словам аналитиков, в основном рост затрат будет заслугой гиперскейлеров, но гибридное облако также предоставит возможности для роста и корпоративному сектору. Как отметил Барон Фун (Baron Fung), директор по исследованиям Dell'Oro Group, хотя в 2027 году на гиперскейлеров будет приходиться половина расходов на инфраструктуру ЦОД, для on-premise тоже существуют значительные возможности для роста. По оценкам Dell'Oro Group, удельный вес затрат на периферийную инфраструктуру в 2027 году составит 8 %.

Источник изображения: Pixabay «Предприятия будут постоянно оптимизировать свои ИТ-развертывания, балансируя рабочие нагрузки между мультиоблачными средами и локальными. Для новых приложений также потребуется инфраструктура на периферии, что приведёт к появлению новой экосистемы. Кроме того, предстоящие достижения в области новых серверных архитектур, ускоренных вычислений и устойчивого развития позволят повысить эффективность работы центров обработки данных будущего», — полагает Фун. Dell'Oro Group также прогнозирует рост капиталовложений в ЦОД по всему миру к 2027 году на 11 %. Ранее аналитическая компания Synergy Research Group сообщила, что гиперскейлеры, предприятия и телекоммуникационные компании в 2022 году вложили в ИТ-инфраструктуру $700 млрд, причём доля гиперскейлеров в этой сумме составила 29 %.

10.02.2023 [13:29], Сергей Карасёв

Объём облачного рынка в Европе в 2023 году приблизится к $150 млрдКомпания International Data Corporation (IDC) обнародовала прогноз по европейскому облачному рынку на ближайшие годы. Аналитики полагают, что отрасль продолжит устойчиво расти, несмотря на сложную макроэкономическую обстановку и высокий уровень инфляции. По оценкам, в 2023 году расходы на публичные облачные сервисы в Европе достигнут $148 млрд. Сервисы SaaS по-прежнему будет приносить основную часть выручки, однако наибольшие темпы роста ожидаются в сегменте PaaS, поскольку компании стремятся ускорить разработку продуктов и их вывод на рынок.

Источник изображения: IDC Профессиональные услуги, банковское дело и дискретное производство останутся самыми доходными отраслями на рынке публичных облаков в Европе. На них в 2023 году придется около 36 % от общего объёма отрасли. Согласно прогнозам, в период до 2026 года показатель CAGR (среднегодовой темп роста в сложных процентах) в сегменте профессиональных услуг составит 23,6 %, в области банковских сервисов — 23,5 %, в сфере дискретного производства — 23,0 %. «Ситуация в Европе остаётся напряжённой для облачного рынка. С одной стороны, высокая инфляция, кризис, цены на энергоносители и геополитическая напряжённость усилят волатильность и изменят планы в области развития IT-решений. С другой стороны, повышение внимания к экономически эффективным продуктам, гибридному рабочему процессу и цифровой трансформации подтолкнёт инвестиции в облако, которые продолжат расти», — отмечает IDC. Согласно прогнозам, величина CAGR на европейском рынке публичных облачных сервисов в период с 2021 по 2026 год составит 22 %. В результате, к 2026-му затраты достигнут $258 млрд.

09.02.2023 [15:20], Сергей Карасёв

Суммарная ёмкость собственных ЦОД крупнейших гиперскейлеров мира превысила 13 ГВтКомпания Structure Research опубликовала рейтинг ведущих гиперскейлеров в мировом масштабе по объёму собственных построенных мощностей ЦОД (без учёта арендованных площадок). Отмечается, что крупнейшими игроками отрасли остаются AWS, Google Cloud, Meta✴ и Microsoft Azure, которые сообща контролируют почти 80 % от общей ёмкости. Говорится, что гиперскейлеры строят собственные кампусы ЦОД по нескольким причинам. Это уменьшение количества поставщиков оборудования и услуг, кастомизированный дизайн, доступ к возобновляемым источникам энергии и более гибкие возможности масштабирования. В прошлом году расходы гиперскейлеров на IT-инфраструктуру выросли, но в этом году ожидается спад.

Источник изображения: Hugo Kurk / Alamy Согласно данным Structure Research, которые приводит ресурс DataCenter Knowledge, в 2022 году общая ёмкость самостоятельно построенных гиперскейлерами площадок достигла 13,177 ГВт. Из них 78 % приходится на AWS, Google Cloud, Meta✴ и Microsoft Azure. Географически Северная Америка имеет самые большие ресурсы для самостоятельного создания ЦОД. Доминирующими гиперскейлерами в мировом масштабе, за исключением Латинской Америки, остаются Amazon, Google, Meta✴ и Microsoft, а также Apple, Oracle и OVH. В Китае лидируют Alibaba, Huawei, Baidu, Tencent и Kingsoft Cloud. Рейтинг 12 крупнейших гиперскейлеров мира по итогам 2022 года выглядит следующим образом: 1. Google

2. Microsoft

3. Amazon

4. Meta✴

5. Apple

6. Alibaba

7. Huawei

8. Baidu

9. Tencent

10. OVH

11. Kingsoft Cloud

12. Oracle

09.02.2023 [13:08], Сергей Карасёв

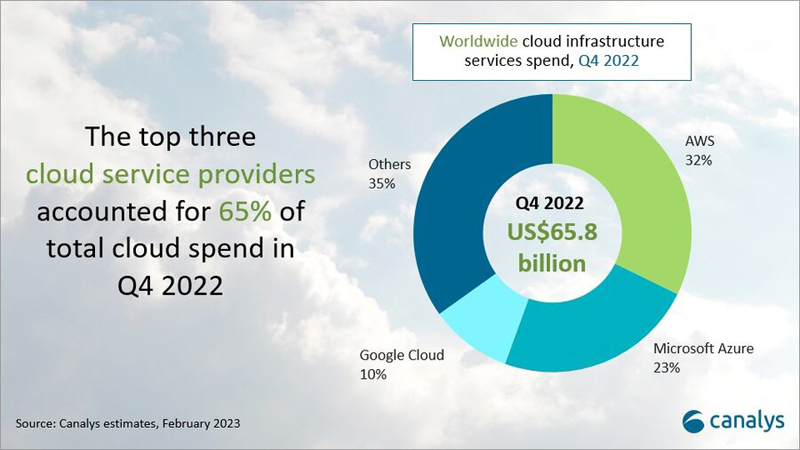

Объём мирового облачного рынка в 2022 году приблизился к $250 млрдПо оценкам компании Canalys, объём мирового рынка облачных инфраструктур в IV квартале 2022 года достиг $65,8 млрд. Это практически на четверть — на 23 % — больше результата за аналогичный период 2021-го, когда объём отрасли составлял приблизительно $53,5 млрд. Аналитики отмечают, что макроэкономические неопределённости и высокий уровень инфляции вынуждают компании корректировать IT-бюджеты. Всё большее число клиентов оптимизируют облачные стратегии для повышения эффективности и контроля. Из-за этого темпы развития отрасли сокращаются: так, в I квартале 2022-го рост затрат на облачные инфраструктуры в годовом исчислении равнялся 34 % (против нынешних 23 %).

Источник изображения: Canalys Крупнейшим игроком мировой отрасли остаётся AWS с долей около 32 % в денежном выражении по итогам последней четверти 2022 года. Эта платформа в годовом исчислении показала рост на 20 % — самый низкий показатель за всё время своего существования. На втором месте находится Microsoft Azure с 23 % рынка и ростом около 31 % год к году. Замыкает тройку Google Cloud, доля которой составила 10 % (затраты выросли на 36 % в годовом исчислении). Все прочие участники рынка сообща контролируют 35 % в денежном выражении. По итогам 2022 года в целом мировая отрасль облачных инфраструктур достигла объёма в $247,1 млрд. Это на 29 % больше по сравнению с 2021-м, когда затраты равнялись $191,7 млрд. В текущем году, согласно прогнозам Canalys, расходы поднимутся на 23 %. Если эти ожидания оправдаются, объём рынка составит приблизительно $303,9 млрд.

09.02.2023 [13:04], Сергей Карасёв

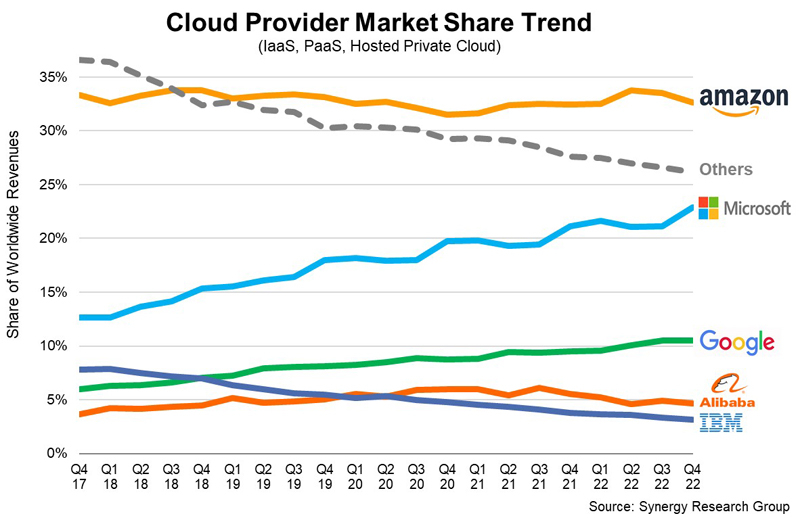

Рост мировых затрат на облачные инфраструктуры замедлилсяКомпания Synergy Research Group опубликовала результаты исследования мирового рынка облачных инфраструктур в IV квартале 2022 года. Темпы роста отрасли замедлились, что связано с глобальной макроэкономической ситуацией и ограничениями в Китае, вызванными пандемией COVID-19. Затраты в период с октября по декабрь включительно составили $61 млрд. Это примерно на $10 млрд больше по сравнению с последней четвертью 2021-го. Таким образом, рост расходов зафиксирован на уровне 21 %, что меньше по сравнению с предыдущими кварталами. На рынке США затраты на облачные инфраструктуры в IV квартале 2022 года поднялись на 27 %, тогда как в течение предыдущих четырёх кварталов этот показатель равнялся в среднем 31 %.

Источник изображения: Synergy Research Group Лидером глобальной облачной отрасли остаётся Amazon с долей около 32–34 %. На втором месте находится Microsoft, укрепившая позиции в последней четверти 2022-го до 23 % против 21 % ранее. На третьем месте находится Google с 11 %. Таким образом, эти три гиперскейлера сообща занимают около 66 % мирового рынка против 63 % в IV квартале 2021 года. В сегменте публичных облаков данное значение и вовсе составляет примерно 73 %. Сервисная облачная выручка в последней четверти прошлого года (включая IaaS, PaaS и частные услуги) достигла $61,6 млрд, а результат за год составил $227 млрд. В целом, объём рынка в 2022-м увеличился на $47 млрд, что примерно соответствует росту за 2021 год, когда прибавка оценивалась в $49 млрд.

06.02.2023 [20:25], Владимир Мироненко

DIGITIMES Research прогнозирует падение глобальных поставок серверов в I квартале 2023 годаПо данным исследовательской компании DigiTimes Research, в IV квартале 2022 года глобальные поставки серверов снизились по сравнению с предыдущим кварталом на 7,1 % и на 4,3 % по сравнению с аналогичным периодом предыдущего года на фоне слабого спроса со стороны провайдеров облачных услуг, включая Meta✴ и Google. Аналитики DigiTimes Research отметили, что в первой половине 2022 года крупные производители серверов всё ещё испытывали дефицит интегральных схем управления питанием (PMIC) и дискретных компонентов, что негативно отразилось на поставках. Также повлияли на объёмы поставок локдауны в Китае из-за COVID-19, вызвавшие снижение производства, в результате чего предложение поставщиков серверов оказалось ниже спроса. И хотя во второй половине 2022 года было отмечено снижение спроса китайских операторов ЦОД, глобальные поставки серверов за весь 2022 год всё же выросли (более чем на 6 % в годовом исчислении). Это объясняется низкими базовыми показателями в 2021 году, когда в Европе и Северной Америке наблюдался спад из-за пандемии COVID-19 и дефицита микросхем и компонентов. Ведущие американские провайдеры публичных облаков — Amazon, Microsoft и Google — продемонстрировали самый высокий рост закупок серверов, составивший в годовом исчислении почти 30 %.

Источник изображения: Pixabay Согласно прогнозу DigiTimes Research, в I квартале 2023 года на фоне глобального экономического спада, крупные операторы ЦОД в США и Китае, вероятно, ещё больше сократят закупки серверов. Спрос со стороны серверных брендов, включая Dell и HPE, также снизится. В частности, североамериканские поставщики облачных услуг Meta✴ и Google приостановят свои проекты новых дата-центров, что приведет к последовательному снижению закупок ими серверов более чем на 10 %. Обе компании также намерены дольше эксплуатировать уже имеющиеся у них серверы. Закупки китайских операторов ЦОД тоже снизятся почти на 10 %. Таким образом, как полагают в DigiTimes Research, глобальные поставки серверов в I квартале 2023 года сократятся на 10,2 % по сравнению с предыдущим кварталом и на 10 % по сравнению с I кварталом 2022 года. В I квартале 2019 года был почти такой же спад поставок, составивший около 10 % по сравнению с предыдущим кварталом, и столько же в годовом исчислении.

04.02.2023 [21:50], Владимир Мироненко

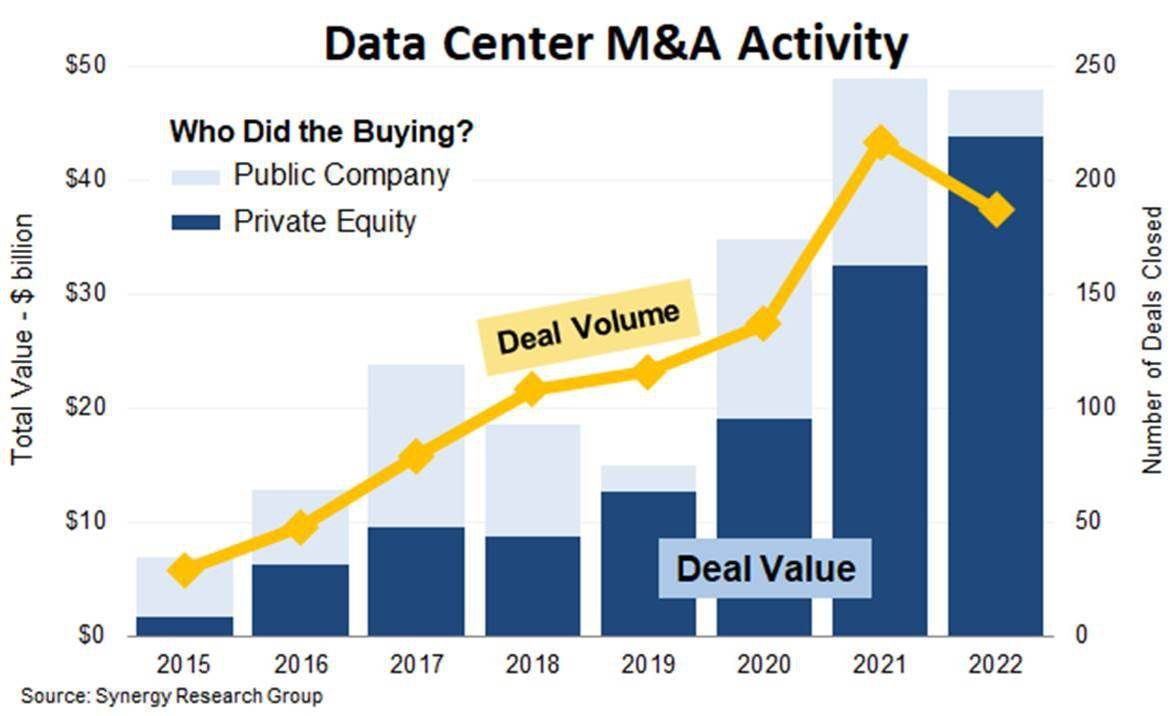

Рынок ЦОД ставит рекорды по объёму слияний и поглощений третий год подрядВ 2022 году частный капитал полностью доминировал в слияниях и поглощениях (M & A) на рынке ЦОД, о чём говорится висследовании Synergy Research Group. По данным Synergy Research, в десяти из двенадцати крупнейших сделок за последние 12 месяцев покупателями были частные инвесторы. Если в 2020 году на долю частных инвестиций приходилось 55 % стоимости закрытых сделок, то в 2021 году их удельный вес вырос до 66 %, достигнув 91 % в 2022 году. Как сообщает Synergy Research, в 2022 году было заключено 187 сделок по слиянию и поглощению на общую сумму $48 млрд, что немного меньше рекорда в размере $49 млрд, установленного в 2021 году, и значительного больше, чем $30,9 млрд в 2020 году. При этом сделки с участием частного капитала оцениваются в $44 млрд. По сравнению с 2018 годом средний размер сделки увеличился почти втрое — с $80 млн до $235 млн. В исследовании отмечено, что ЦОД рассматриваются инвесторами как долгосрочные «убежища для инвестиций» даже в неспокойные времена, что вызывает огромный приток частного капитала.

Источник изображения: Synergy Research Group Главными сделками в 2022 году были завершение приобретения CyrusOne за $15 млрд инвестиционными компаниями KKR и Global Investment Partners и покупка Switch компанией DigitalBridge за $11 млрд. Наряду с заключёнными в 2021 году сделками по приобретению CoreSite и QTS, примерно по $10 млрд каждая, они являются самыми крупными сделками за всю историю отрасли. Ещё одна сделка такого же масштаба в 2022 году так и не состоялась — переговоры о продаже оператора ЦОД Global Switch зашли в тупик. |

|