Материалы по тегу: финансы

|

12.06.2024 [09:49], Владимир Мироненко

Суверенный ИИ может стать для NVIDIA новым источником роста доходовСейчас во многих странах Азии, Ближнего Востока, Европы и в США наблюдается всплеск интереса к внедрению ИИ, что вызвало резкий рост расходов на вычислительные мощности, пишет The Wall Street Journal. Правительства стран увеличивают бюджеты и используют различные рычаги для стимулирования локальных компаний и транснациональных корпораций к строительству новых ЦОД и модернизации существующих с целью развития собственных ИИ-технологий и обучения больших языковых моделей (LLM) на языках и данных граждан своей страны. Этот тренд ресурс WSJ объясняет стремлением стран к большей стратегической самостоятельности на фоне растущей напряжённости между США и Китаем, сосредоточенной на технологиях, а также намерением защитить национальную культуру и национальную безопасность в связи с бурным развитием ИИ-технологий. В прошлом месяце NVIDIA сообщила, что так называемые инициативы в области суверенного ИИ, как ожидается, принесут её в этом году почти $10 млрд, тогда как в прошлом году это направление не было для неё доходным. Из $26 млрд выручки NVIDIA за прошлый квартал почти половина поступила от крупных компаний, занимающихся облачными вычислениями, которые арендуют доступ к её чипам. Новое направление сулит выгоду NVIDIA и другим американским технологическим компаниями, занятым в сфере строительства и эксплуатации ЦОД, и ищущим новые источники роста, поскольку спрос частного сектора на ИИ-технологии может снизиться.

Источник изображения: NVIDIA Глава NVIDIA Дженсен Хуанг (Jensen Huang, на фото выше) в последние месяцы провёл немало встреч с правительственными чиновниками разных стран, чтобы убедить их в необходимости инвестиций в ИИ со стороны государства. В сентябре прошлого года он встречался с премьер-министром Индии Нарендрой Моди, в декабре — с премьер-министрами Японии и Сингапура. В этом году он провёл встречи с официальными лицами ОАЭ и Канады. и побывал на Тайване. Среди крупнейших спонсоров суверенного ИИ — Сингапур, чей национальный суперкомпьютерный центр оснащается новейшими чипами NVIDIA, а государственная телекоммуникационная компания Singtel в сотрудничестве с NVIDIA занята расширением своего парка ЦОД в Юго-Восточной Азии. Страна также стала инициатором создания LLM для языков Юго-Восточной Азии. В свою очередь, Канада планирует выделить $1,5 млрд в рамках суверенной вычислительной стратегии для стартапов и исследователей, а в Японии после визита Хуанга объявили о планах инвестировать в этом году около $740 млн в наращивание вычислительной мощности для разработки ИИ для нужд страны. Аналогичные инициативы нашли поддержку Европе. Например, во Франции и Италии телекоммуникационные компании создают ИИ-суперкомпьютеры с чипами NVIDIA для разработки LLM с поддержкой национальных языков. Кения в прошлом месяце подписала с Microsoft и поддерживаемой ОАЭ компанией G42, занимающейся ИИ, соглашение о строительстве в стране ЦОД стоимостью $1 млрд на геотермальной энергии с целью обучения ИИ-модели непосредственно на суахили и английском языке.

Источник изображения: NVIDIA «Правительствам теперь нужны суверенные облака для инфраструктуры ИИ и конфиденциальных данных, а американские технологические компании стремятся помочь в их создании», — говорит Ну Векслер (Nu Wexler), бывший сотрудник по связям с общественностью в Google, Meta✴ и Twitter (нынешней X). Китай также стремится занять позиции на рынке суверенного ИИ. Он предлагает строительство ЦОД и возможности ИИ африканским странам, включая Египет. Но китайские ИИ-чипы пока уступают по производительности ускорителям NVIDIA и других американских компаний, что часто делает США предпочтительным поставщиком, несмотря на экспортные ограничения, отметил WSJ. По мнению аналитиков, тренд на развитие суверенного ИИ может стать для NVIDIA спасительным кругом, когда наступит сокращение закупок ИИ-чипов со стороны основной группы клиентов технологических компаний, таких как Microsoft, Amazon и Google.

11.06.2024 [21:24], Владимир Мироненко

Забрезжил свет: Atos выбрала партнёром по выходу из кризиса консорциум во главе с Onepoint — IT-гигант останется под контролем ФранцииФранцузская IT-компания Atos, находящаяся в сложном финансовом положении, объявила во вторник о решении выбрать план выхода из кризиса, предложенный консорциумом во главе с ИТ-консалтинговой компанией Onepoint, основанной французским инвестором Давида Лаяни (David Layani). Акции Atos упали на 12 % в начале торгов во вторник. Atos посчитала предложение Onepoint более предпочтительным по сравнению с предложением контролируемой чешский миллиардером Даниэлем Кретинским (Daniel Kretinsky) группы EP Equity Investment (EPEI) в союзе с британским инвестиционным фондом Attestor, пишет The Register. Согласно предложению консорциума, сформированного Onepoint, крупнейшим акционером Atos, вместе с некоторыми кредиторами Atos, а также Butler Industries и Econocom, €2,9 млрд долга компании будут конвертированы в её акционерный капитал. Также Atos будет предоставлено €1,5 млрд кредитов, включая банковские гарантии в размере €300 млн. Кроме того, в Atos будет вложено ещё около €250 млн, которые будут разделены между консорциумом Onepoint и кредиторами компании.

Источник изображения: Atos Atos сообщила, что теперь будет работать с консорциумом Onepoint над достижением окончательного финансового соглашения, которое будет реализовано посредством специальной ускоренной процедуры, чтобы выполнить установленный ранее крайний срок подписания в июле. Atos подчеркнула, что предложение Onepoint пользуется поддержкой целого ряда кредиторов и «таким образом, даёт большую уверенность в том, что окончательное соглашение о финансовой реструктуризации будет достигнуто». Согласно антикризисному плану Onepoint, акции будут значительно размыты. После завершения финансовой реструктуризации существующие акционеры будут владеть менее 0,1% капитала Atos из-за его увеличения. Но идея Лаяни заключается в том, чтобы сохранить Atos в значительной степени нетронутой и под контролем Франции. В Atos заявили, что это предложение в целом соответствует ключевым финансовым параметрам, изложенным компанией, обеспечивает более сильную структуру капитала и достаточную ликвидность для финансирования бизнеса. По словам главного аналитика Megabuyte Джеймса Приса (James Preece), в предложении Onepoint отмечается чрезмерная приверженность Atos устаревшим инфраструктурным ИТ-услугам, нескоординированность персонала по продажам, низкие цены и низкая эффективность реализации решений, а также отсутствие контроля над удержанием талантов в приобретённых Atos компаниях. Предложение направлено на то, чтобы в течение следующих пяти лет превратить Atos в крупного игрока в области крупномасштабной облачной и цифровой трансформации.

11.06.2024 [18:51], Владимир Мироненко

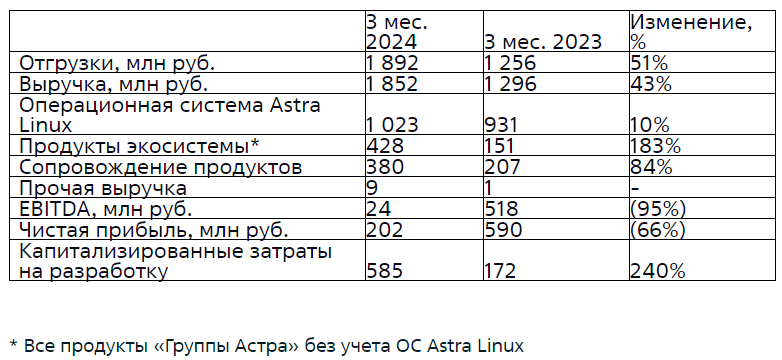

«Группа Астра» увеличила выручку в I квартале на 43 %Российский производитель инфраструктурного программного обеспечения ПАО «Группа Астра» объявил финансовые результаты по МСФО и ключевые операционные показатели за I квартал 2024 года. Выручка компании увеличилась год к году на 43 % до 1,85 млрд руб. Традиционно большую часть выручки «Группы Астра» принесла ОС Astra Linux — 1,02 млрд руб., что на 10 % больше показателя аналогичного периода прошлого года. Вместе с тем значительно выросли доходы от продуктов экосистемы — на 183 % до 428 млн руб., а также от сопровождения продуктов — на 84 % до 380 млн руб. Доля продуктов экосистемы в выручке достигла 23 %, увеличившись год к году в два раза.

Источник: «Группа Астра» Компания сообщила, что отгрузки (передача права на использование лицензионного продукта клиенту или заключённые контракты на услуги) выросли год к году на 51 % до 1,89 млрд руб., объяснив увеличение показателя активной экспансии бизнеса и развитием продуктового предложения. Несмотря на сезонный характер деятельности с более 70 % отгрузок во II полугодии и примерно равномерным распределением затрат в течение года, компания завершила I квартал с прибылью, составившей 202 млн руб., что на 66 % меньше прошлогоднего показателя. Показатель EBITDA сократился год к году на 95 % до 24 млн руб., а капзатраты на разработку выросли на 240 % до 580 млн руб. Для поддержки роста бизнеса компания продолжает увеличивать команду. Штат сотрудников увеличился год к году в 2,5 раза до 2324 человек (более 65 % — ИТ-специалисты).

10.06.2024 [16:04], Руслан Авдеев

Основатель Sun и Arista оштрафован SEC почти на $1 млн за инсайдерскую торговлюФедеральный суд Калифорнии вынес окончательное решение в процессе, инициированном Комиссией США по ценным бумагам и биржам (SEC). The Register сообщает, что миллиардер Энди Бехтольшайм (Andy Bechtolsheim) — один из основателей Sun Microsystems и основатель Arista Networks — согласился заплатить крупный штраф, чтобы уладить дело, связанное с финансовыми манипуляциями на основе инсайдерской информации. Весной SEC заявила, что в 2019 году Бехштольшайм, занимающий должность главного IT-архитектора в Arista, незаконно нажился на инсайдерских сведениях о намерении Cisco купить производителя оптических компонентов для сетевого оборудования Acacia Communications. В частности утверждалось, что бизнесмен благодаря своим «конфиденциальным отношениям» с транснациональной компанией узнал о скорой покупке Acacia. После этого он немедленно организовал торговлю опционными контрактами Acacia с использованием счетов неназванных близких родственников и других связанных с ним людей до закрытия торгов 8 июля 2019 года.

Источник изображения: Sasun Bughdaryan/unsplash.com На следующий день Cisco объявила о скорой покупке ценных бумаг по $70 за акцию, в тот день цена акций Acacia взлетела на 35,1 % и на счетах ассоциированных с миллиардером людей появился «заработок» в $415 726. При этом фактически сделка была завершена только два года спустя, её сумма выросла с $2,6 млрд до $4,5 млрд, а сами компании чуть не встретились в суде. Примерно тогда же Marvell завершила покупку Inphi за $10 млрд, одного из конкурентов Acacia. Сам Бехштольшайм не отрицал и не подтверждал обвинения, но в марте текущего года согласился на сделку с правосудием. В частности, он на пять лет лишён права занимать должность руководителя или директора в публичной компании и должен выплатить штраф в размере $923 740. Это приблизительно вдвое больше, чем заработано на торговле опционами Acacia. Впрочем, финансовая часть сделки с судом вряд ли будет для Бехтольшайма чувствительной — состояние 68-летнего бизнесмена оценивается приблизительно в $18 млрд. В Arista отказались сообщить, останется ли миллиардер главным IT-архитектором компании.

10.06.2024 [13:43], Владимир Мироненко

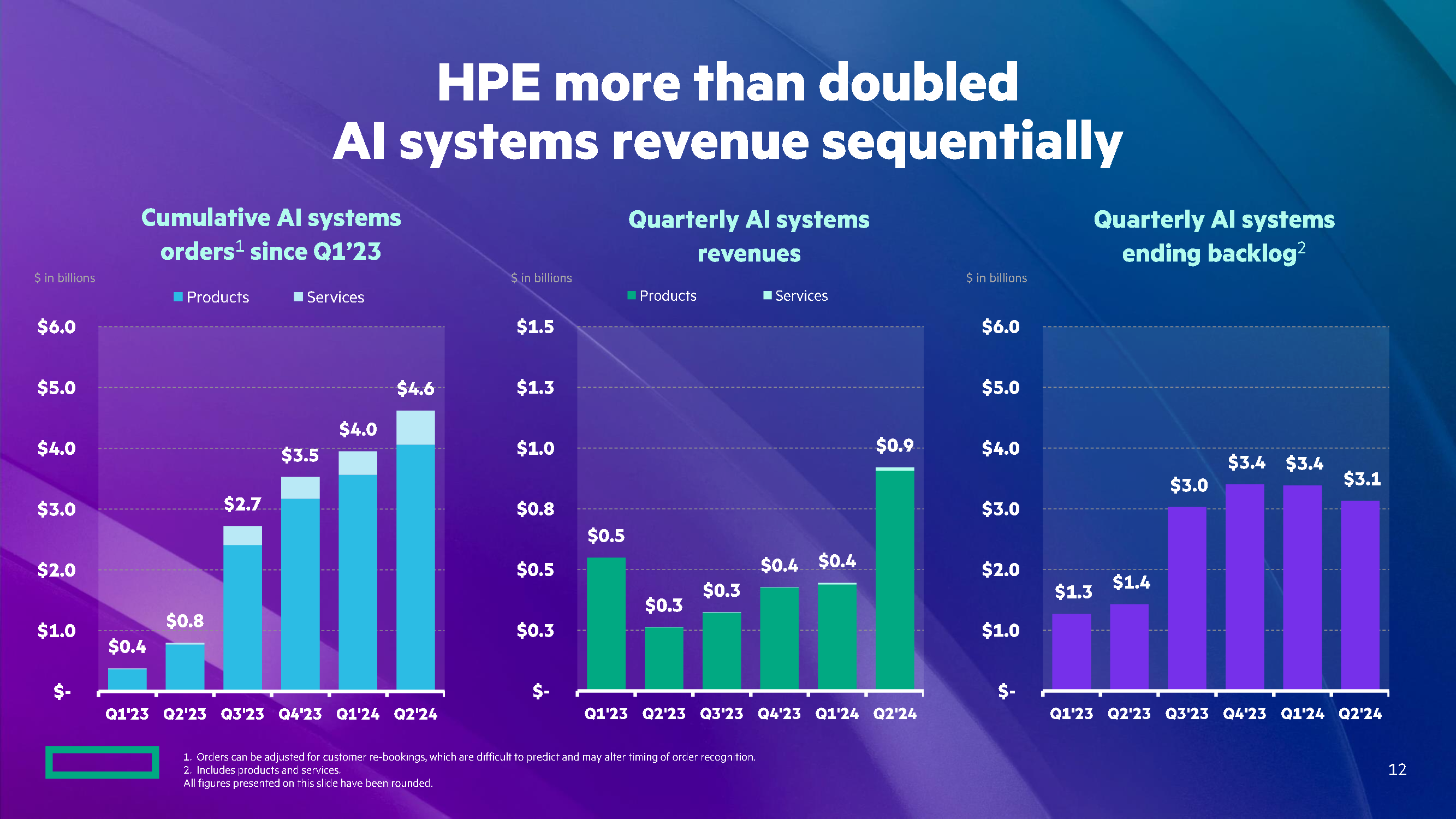

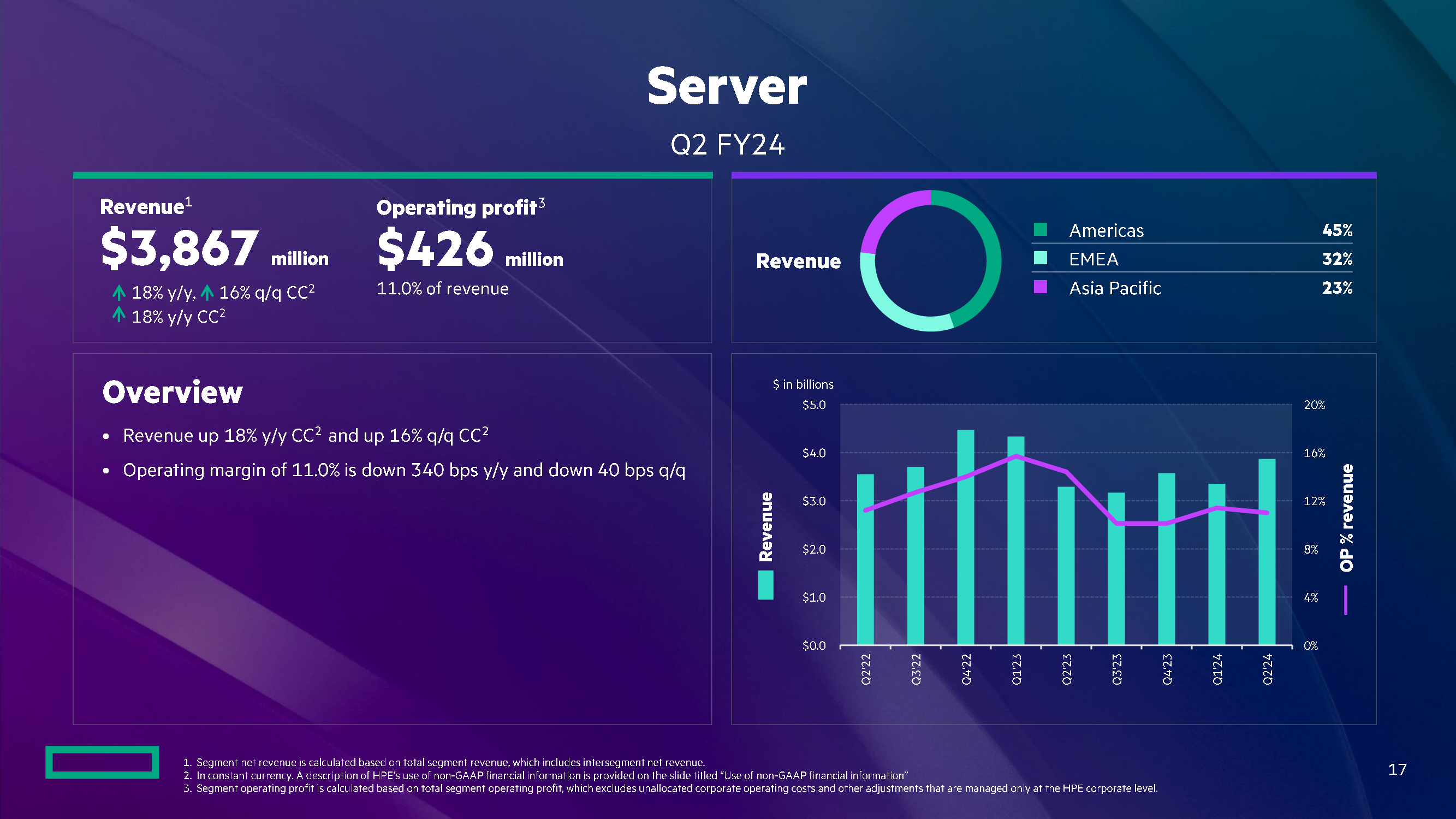

HPE по итогам квартала превысила прогнозы по прибыли и выручке, сделав ставку на ИИПосле публикации финансового отчёта за II квартал 2024 финансового года акции Hewlett Packard Enterprise (HPE) взлетели на расширенных торгах более чем на 16 % благодаря более высоким, чем ожидалось, показателям прибыли и выручки, что было обусловлено корпоративным спросом на серверы для обработки ИИ-нагрузок. Выручка HPE за отчётный квартал, завершившийся 30 апреля 2024 года, выросла год к году на 3 % до $7,2 млрд, значительно превысив прогноз аналитиков Уолл-стрит, опрошенных FactSet, в $6,8 млрд. Скорректированная прибыль на разведённую акцию (Non-GAAP) составила $0,42, сократившись год к году на 19 % и на 13 % последовательно, превысив вместе с тем консенсус-прогноз аналитиков Уолл-стрит, равный $0,39 на акцию, а также собственный прогноз компании в размере $0,36–$0,41 на акцию. Скорректированная прибыль (Non-GAAP) компании составила $701 млн, что ниже прошлогоднего результата в размере $919 млн.

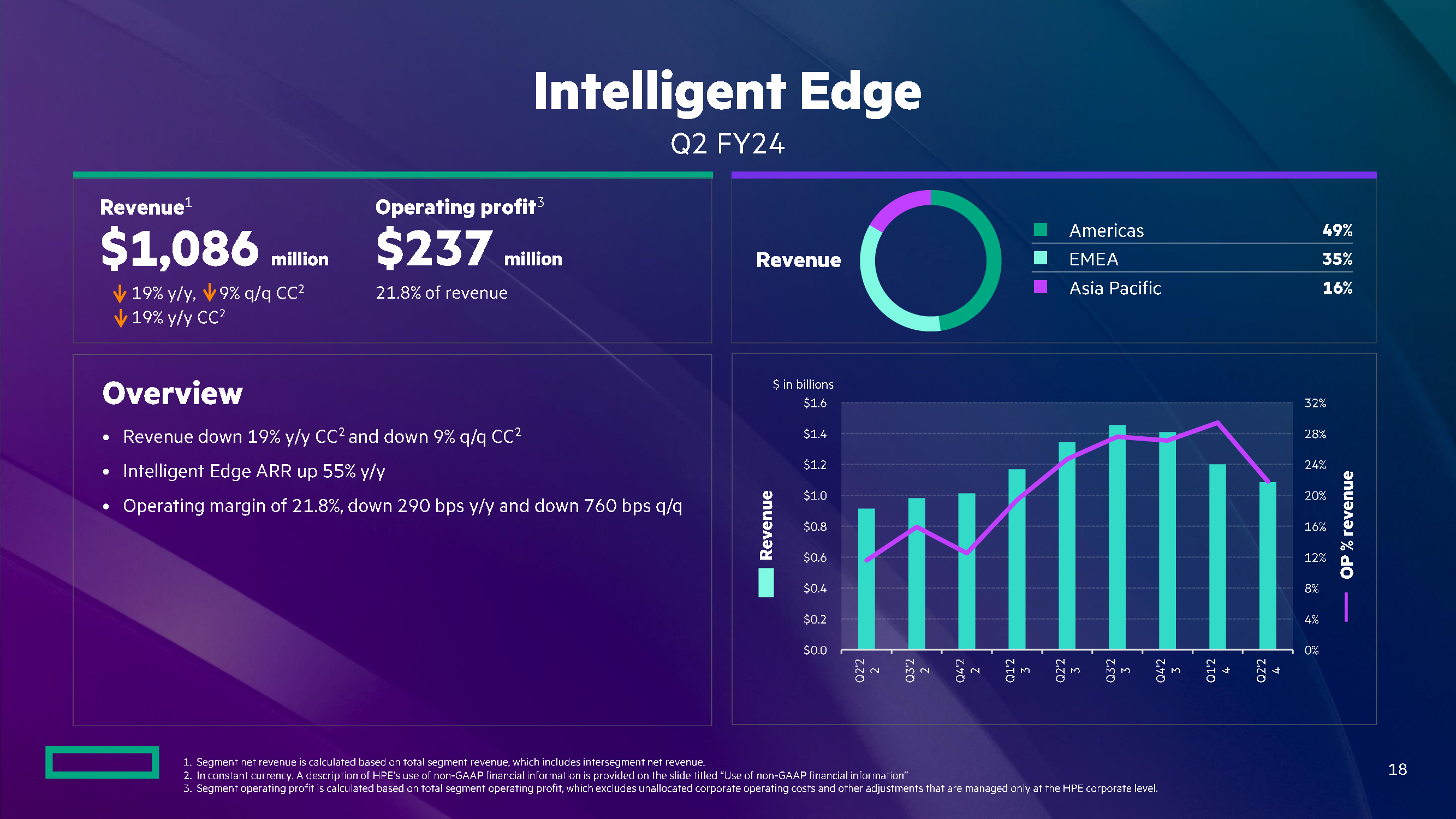

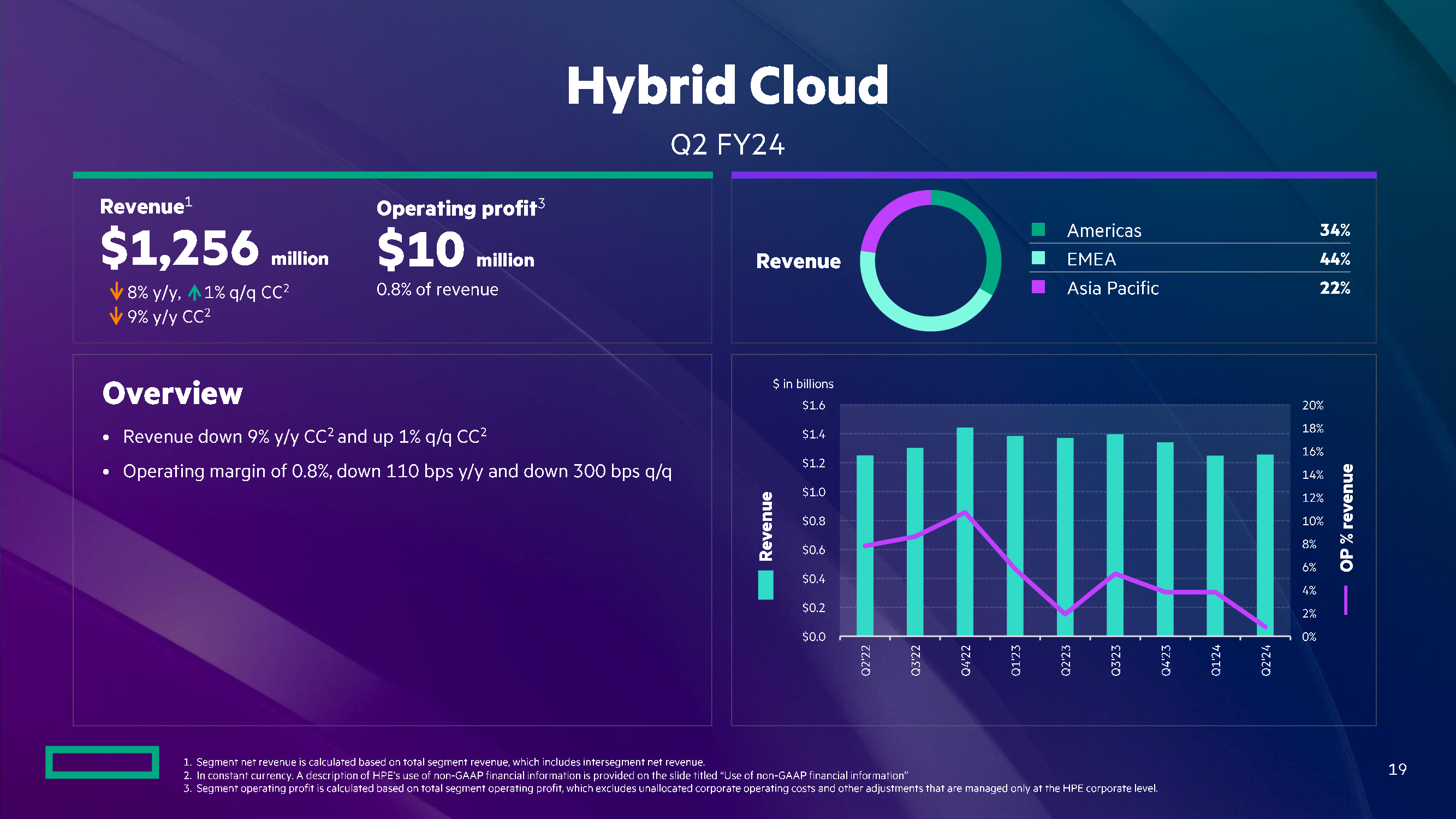

Источник изображений: HPE Согласно методике бухучёта GAAP чистая прибыль компании составила $314 млн или $0,24 на акцию, что ниже прошлогоднего показателя в размере $387 или $0,29 на акцию. Величина ARR (годовой регулярный доход) GreenLake выросла год к году на 37 % до $1,5 млрд. Рост выручки был обусловлен успешной работой серверного подразделения, увеличившего продажи на 18 % год к году до $3,9 млрд, что значительно превышает прогноз аналитиков в $3,46 млрд. При этом продажи ИИ-серверов выросли более чем на 50 %, до более чем $900 млн.  Это позволило компенсировать слабые результаты других основных подразделений компании. Выручка подразделения Intelligent Edge упала на 19 % до $1,1 млрд, что объясняется по-прежнему большими запасами оборудования у клиентов. В сегменте Hybrid Cloud продажи упали на 8 % до $1,3 млрд, что чуть выше консенсус-прогноза аналитиков Уолл-стрит в $1,23 млрд. Доходы от финансовых сервисов (Financial Services) выросли на 1 % до $867 млн. Антонио Нери (Antonio Neri), президент и гендиректор Hewlett Packard Enterprise отметил, что объём заказов на ИИ-системы вырос до $4,6 млрд, при этом корпоративные заказы на такие системы составляют более 15 %. «Доход от систем ИИ увеличился более чем вдвое по сравнению с предыдущим кварталом благодаря нашему сильному портфелю заказов и лучшей конверсии в нашей цепочке поставок», — заявил он.  Нери рассказал в ходе телефонной конференции, что компания выиграла от гораздо большей доступности чипов NVIDIA по сравнению с предыдущими кварталами. При этом ускорители AMD практически не попадают ни к HPE, ни к другим вендорам, а сразу уходят к гиперскейлерам, преимущественно Meta✴ и Microsoft. В целом объём невыполненных заказов на ИИ-серверы HPE не изменился по сравнению с предыдущим кварталом. Нери сообщил, что спрос на ИИ-серверы обусловлен тремя различными типами клиентов. Это облачные гиперскейлеры, такие как AWS, и суверенные платформы, которым нужны серверы для обработки правительственных, академических и коммерческих рабочих нагрузок. В качестве примера Нери назвал новый заказ Бристольского университета в Великобритании.  Третий тип клиентов — предприятия, которым требуются внутренние ИИ-мощности для локального обучения и запуска моделей. Многие компании предпочитают выполнять ИИ-работы у себя или на колокейшн-объектах, а не в облаке, из-за опасений утечки интеллектуальной собственности, в связи с необходимостью соблюдения законодательных требований и ради экономии средств. Как отметил Хольгер Мюллер (Holger Mueller) из Constellation Research Inc., год назад идея использования ИИ в качестве двигателя роста HPE показалась бы надуманной почти каждому аналитику, но именно это и сделала компания. «Системам ИИ требуется высокопроизводительное оборудование, и именно его создаёт HPE, поэтому ИИ помогает компании расти», — говорит Мюллер. Что касается прогноза на текущий квартал, то HPE ожидает, что спрос на ИИ-серверы сохранится, поэтому её прогноз по прибыли (Non-GAAP) составляет $0,43–0,48 на акцию при выручке в диапазоне $7,4–7,8 млрд, в то время как аналитики Уолл-стрит прогнозируют $0,47 прибыли на акцию при выручке в $7,4 млрд. HPE также повысила прогноз на весь год. Теперь прогноз по росту выручки в 2024 финансовом году находится на уровне от 1 % до 3 % по сравнению с предыдущим прогнозом роста продаж на уровне 2 %. Что касается прибыли (Non-GAAP), то компания ожидает показатель в пределах от $1,85 до $1,95 на акцию по сравнению с предыдущим прогнозом в $1,82–1,92 на акцию.

09.06.2024 [22:48], Владимир Мироненко

Atos перенесла принятие решения по предложениям инвесторов на предстоящую неделюИспытывающий финансовые трудности французский IT-холдинг Atos сообщил на минувшей неделе о переносе сроков принятия решения о выборе одного из вариантов выхода из кризиса, предложенных потенциальными инвесторами, на начало наступающей недели, пишет газета The Wall Street Journal. В Atos объяснили этот шаг тем, что посредник в процессе финансовой реструктуризации компании также запросил дополнительное время, чтобы определить, какое из двух оставшихся для рассмотрения предложений наиболее приемлемо для финансовых кредиторов компании. «Эти обсуждения являются частью продолжающегося процесса согласования и отвечают интересам компании», — сообщила Atos, отметив, что её цель достичь соглашения о финансовой реструктуризации к июлю остаётся неизменной.

Источник изображения: Atos Ранее на этой неделе Atos заявила, что в итоге обсуждаются пересмотренные предложения по финансовой реструктуризации, предоставленные двумя группами инвесторов. Одна из них включает консорциум, состоящим из компаний, предоставляющих ИТ-услуги, в том числе Onepoint французского инвестора Давида Лаяни (David Layani), Butler Industries и Econocom, а также некоторых кредиторов Atos. Вторая представлена контролируемой чешский миллиардером Даниэлем Кретинским (Daniel Kretinsky) группой EP Equity Investment (EPEI) в союзе с британским инвестиционным фондом Attestor. Как сообщает Bloomberg, пытаясь заручиться поддержкой кредиторов, Кретинский направил обновлённые предложения, в рамках которых предполагается продлить существующие кредиты на €550 млн (ранее предлагалось продление на €450 млн) и предоставить после завершения реструктуризации новые кредиты на €500 млн (ранее предлагалось €400 млн), а также произвести дополнительный платёж, связанный с продажей Worldgrid. Также Кретинский пообещал пополнить оборотные средства компании и конвертировать оставшуюся задолженность в акционерный капитал. Для принятия любого из предложений потребуется поддержка двух третей кредиторов Atos.

07.06.2024 [13:35], Руслан Авдеев

Облачный провайдер CoreWeave инвестирует $2,2 млрд в ИИ ЦОД в материковой ЕвропеПровайдер облачных сервисов CoreWeave официально объявил о планах расширения деятельности на территории континентальной Европы. Datacenter Dynamics сообщает, что компания намерена инвестировать $2,2 млрд в три дата-центра на континенте ещё до конца 2025 года. Основанная в 2017 году компания, занимавшаяся изначально майнингом и другими блокчейн-технологиями, вовремя переключилась на предоставление облачного доступа к современным ИИ-ускорителям. Компания уже привлекла миллиарды долларов инвестиций и даже взяла немало средств в долг. Сейчас она располагает тремя основными регионами ЦОД: US East в Нью-Джерси, US West в Неваде и US Central в Чикаго (Иллинойс). Также имеются сведения об ещё одном регионе в Рино (тоже в Иллинойсе). В Европе компания суммарно потратит $3,5 млрд, включая $1,3 млрд на дата-центры в Великобритании. Три новых ЦОД дополнят проекты CoreWeave в этой стране. В компании считают, что Европа станет новым фронтиром для ИИ-индустрии и важной точкой роста самой CoreWeave. По словам представителей оператора, его инфраструктура обеспечит европейскому облачному рынку вычислительные решения и инструменты, необходимые для удовлетворения спроса на ИИ-проекты следующего поколения.

Источник изображения: Coreweave Хотя подробностей о вложениях известно не так уж много, уже есть данные, что CoreWeave будет инвестировать в кампусы на территории Швеции и Норвегии. Ранее сообщалось, что компания планирует открыть объект и в Испании — она уже искала технического специалиста для работы в ЦОД EdgeConneX в Барселоне. При этом официальных данных о реализации проекта в Испании не поступало. Шведские власти приветствуют инвестиции в местные ЦОД, предрекая, что они усилят критическую ИИ-инфраструктуру в стране и сами по себе являются свидетельством уверенности бизнеса в шведском технологическом секторе и местном финансовом климате, привлекающем подобные компании. В Норвегии также поддерживают инициативу и, похоже, намерены превратить страну в хаб для технологического развития и реализации ИИ-проектов. В последние 18 месяцев компания стремительно наращивает арендуемые ёмкости и ранее сообщала, что рассчитывает управлять 14 дата-центрами к концу 2023 года и 28 — к концу 2024. Она уже подписала соглашения с Lincoln Rackhouse, Chirisa, Flexential, TierPoint, Digital Realty и Core Scientific в нескольких штатах США, по всей стране открыты вакансии компании для технических специалистов.

05.06.2024 [14:58], Руслан Авдеев

Зачем арендовать, когда можно купить: CoreWeave захотела приобрести за $1 млрд своего хостинг-провайдера Core Scientific [Обновлено]Облачный провайдер CoreWeave предложил $1 млрд компании Core Scientific, предоставляющей хостинг для HPC-систем и параллельно занимающейся криптомайнингом. Datacenter Dynamics сообщает, что предложение поступило всего через несколько дней после подписания соглашения на аренду 200 МВт в течение 12 лет за $3,5 млрд. Как сообщают отраслевые источники, речь идёт о покупке компании из расчёта $5,75 за акцию — это несколько меньше биржевой стоимости Core Scientific на момент предложения. Компании сотрудничают уже несколько лет — в Core Scientific говорят об аренде «тысяч ускорителей» с 2019 по 2022 гг. Если соглашение об аренде 200 МВт останется в силе, то последней придётся модифицировать многочисленные площадки для размещения ускорителей NVIDIA, принадлежащих CoreWeave. Модернизация должна начаться летом 2024 года, а закончить её планируется в первой половине 2025-го. На это потребуется около $300 млн, которые будут получены от платежей CoreWeave за хостинг, но инвестировать можно будет не более половины от ежемесячной платы. Договор с CoreWeave позволяет дважды продлить аренду мощностей сроком на пять лет, в том числе на других площадках Core Scientific. Предполагается, что сделка с CoreWeave позволит диверсифицировать бизнес и сбалансировать майнинг и хостинг для ИИ-проектов для максимизации прибыли и минимизации рисков. В Core Scientific заявили, что из доступных ей почти 1,2 ГВт мощностей она может выделить до 500 МВТ для HPC/ИИ-хостинга. Часть майнинговых проектов перенесут с одних площадок на другие, компактно высвобождая место для HPC-кластеров.

Источник изображения: Towfiqu barbhuiya/unsplash.com CoreWeave, основанная в 2017 году, в своё время и сама занималась криптовалютами и блокчейн-технологиями, но впоследствии переключилась на облачные ИИ-платформы. Компания привлекла миллиарды долларов в качестве инвестиций и просто в долг. На сегодня она предлагает сервисы в трёх регионах: US East (Нью-Джерси), US West (Невада) и US Central (Иллинойс). Компания активно арендует мощности и к концу 2023 года намеревалась управлять 14 дата-центрами, а к концу 2024 — 28 ЦОД. CoreWeave заявила, что потратит $1,6 млрд на постройку ЦОД для ИИ-супероблака, перенесёт часть мощностей в ЦОД Chirisa, арендует дата-центры Flexential и TierPoint в США. В марте этого года CoreWeave арендовала 16 МВт в ЦОД Core Scientific в Остине (Техас). Компания считается крупным клиентом Digital Realty, арендующим стойки для «десятков тысяч» ускорителей в одном из ЦОД на западном побережье США. Недавно компания анонсировала строительство двух ЦОД в Великобритании и присматривается к ЦОД EdgeConneX в Барселоне. Прямым конкурентом компании считается Lambda Labs, масштабы бизнеса которой гораздо скромнее. Core Scientific тоже основана в 2017 году, но управляет криптомайнинговыми кампусами ЦОД в США. Всего компания располагает 745 МВт доступной энергии и ещё 372 МВт зарезервированной ёмкости. У неё имеется собственное майнинговое оборудование и, конечно, на её мощностях расположено оборудование клиентов. Впрочем, дела Core Scientific идут довольно плохо — в декабре 2022 года она подала заявление о банкротстве, после чего цена её акций упала на 98 %. UPD 06.06.2024: руководство Core Scientific отказалось от предложения CoreWeave о покупке, отметив, что ведёт переговоры с другими клиентами по поводу предоставления ёмкостей для хостинга HPC- и ИИ-проектов. Компания считает, что для неё это пока более прибыльно, чем продажа. На фоне последних новостей акции компании выросли. UPD 26.06.2024: CoreWeave подписала с Core Scientific ещё одно соглашение об аренде, на этот раз на 12 лет и 70 МВт.

05.06.2024 [12:47], Руслан Авдеев

Google потратила $5 млрд на расширение ЦОД и облака в СингапуреКомпания Google объявила о завершении расширения кампуса ЦОД и облачного региона в Сингапуре. По данным Datacenter Dynamics, она вложила $5 млрд в цифровую инфраструктуру города-государства. Для сравнения — в 2018 году заявленный объём инвестиций составлял всего $850 млн. Глава подразделения Google, занятого «чистой» энергетикой в Азиатско-Тихоокеанском регионе, Джорджио Фортунато (Giorgio Fortunato) заявил, что инвестиции компании будут способствовать экономическому росту Сингапура. К 2030 году местные бизнесы смогут заработать на внедрении ИИ $147,6 млрд. Он подчеркнул, что ЦОД в Сингапуре созданы с использованием передовых технологий вроде эффективных систем охлаждения и управления водными ресурсами. По данным компании, сегодня в дата-центрах Google в Сингапуре работает 500 человек. Расширение инфраструктуры поможет удовлетворить растущий местный и глобальный спрос на облачные сервисы и станет дополнением к стратегическим ИИ-инициативам, связанным с проектами Google и сингапурских властей. В самой компании заявляют, что расширение ЦОД в Сингапуре подтверждает стремление Google помочь организациям Юго-Восточной Азии инвестировать в цифровые возможности, в то же время гарантируя экобезопасный рост.

Источник изображения: Joshua Ang/unsplash.com Дата-центры Google работают при относительно высокой средней температуре 27 °C, которая комфортна и для сотрудников, и для оборудования. Утверждается, что местные ЦОД используют системы охлаждения, специально созданные для многократного использования переработанной воды. Строительство первого ЦОД Google в Сингапуре началось в 2011 году, а эксплуатацию его ввели в конце 2013-го. Над вторым объектом работы начались в 2015 году, а в строй он вступил в конце 2018-го. Первый облачный регион Google запустила в Сингапуре в 2017 году. В 2018 году началось строительство третьего дата-центра, в 2022 году его ввели в эксплуатацию, т.е. на два года позже, чем планировалось, зато теперь это крупнейший дата-центр компании в Сингапуре. На днях сообщалось, что Сингапур «разблокирует» ещё 300 МВт для новых дата-центров благодаря «зелёным» инициативам. Развиваются и другие проекты в Юго-Восточной Азии. На прошлой неделе Google анонсировала инвестиции $2 млрд в строительство первого ЦОД и облачного региона в соседствующей с Сингапуром Малайзии.

04.06.2024 [12:47], Владимир Мироненко

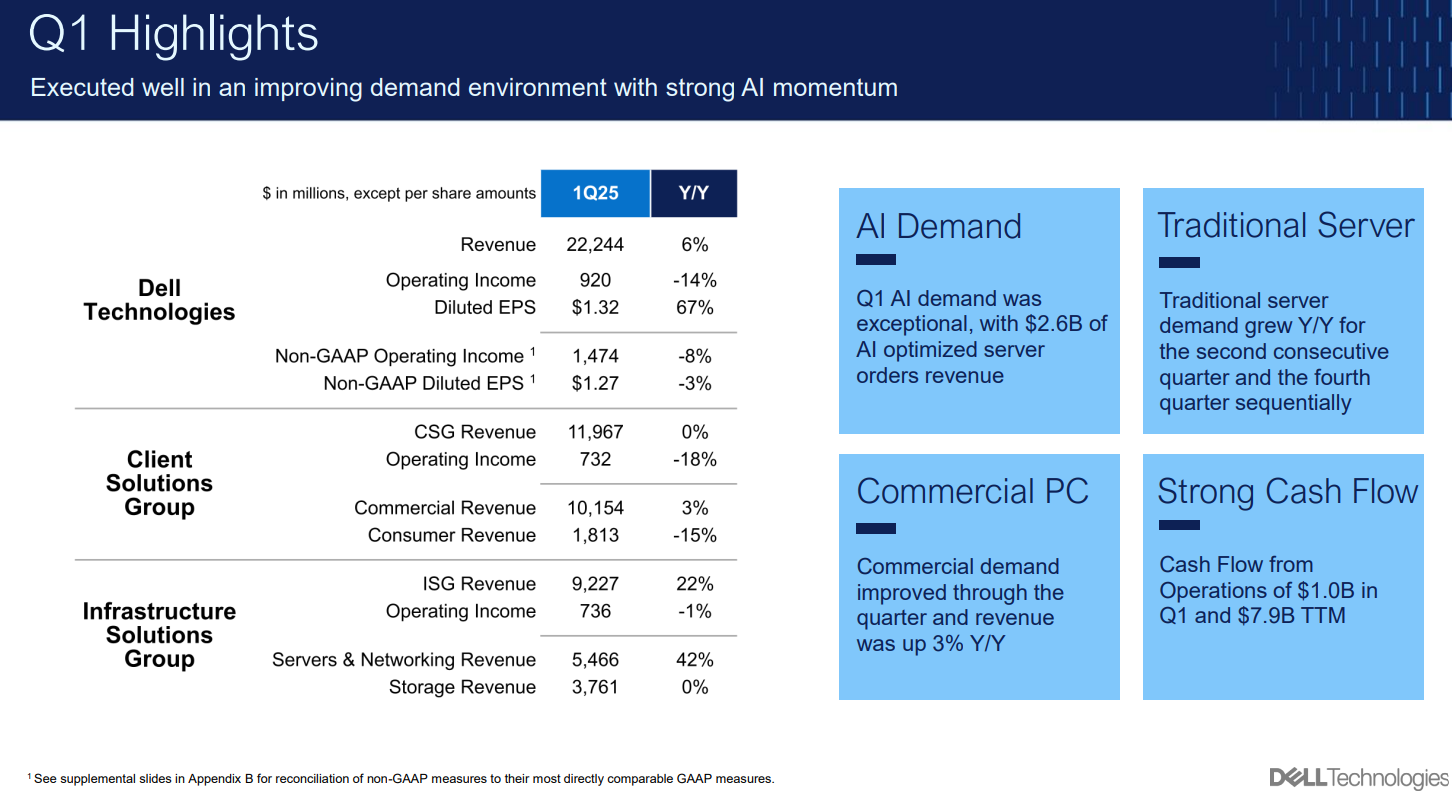

Dell запоздало оседлала волну ИИ, что не понравилось инвесторамDell Technologies объявила финансовые результаты за I квартал 2025 финансового года, завершившийся 3 мая 2024 года. Несмотря на то, что показатели Dell превысили ожидания аналитиков, акции компании значительно упали. Ещё до оглашения результатов акции Dell упали в ходе торгов на 5 %, увеличив падение ещё на 17 % уже после завершения торгов, пишет ресурс SiliconANGLE. Выручка Dell выросла год к году на 6 % до $22,24 млрд, превысив консенсус-прогноз аналитиков, опрошенных FactSet, в размере $21,64 млрд. Операционная прибыль (GAAP) составила $920 млн, а операционная прибыль (non-GAAP) — $1,5 млрд, что на 14 и 8 % меньше по сравнению с аналогичным периодом прошлого года соответственно. Чистая прибыль (GAAP) выросла на 65 % до $955 млн, прибыль на акцию увеличилась на 67 % до $1,32. Чистая прибыль (non-GAAP) на акцию упала на 3 % до $1,27 при прогнозе аналитиков Уолл-стрит $1,26.

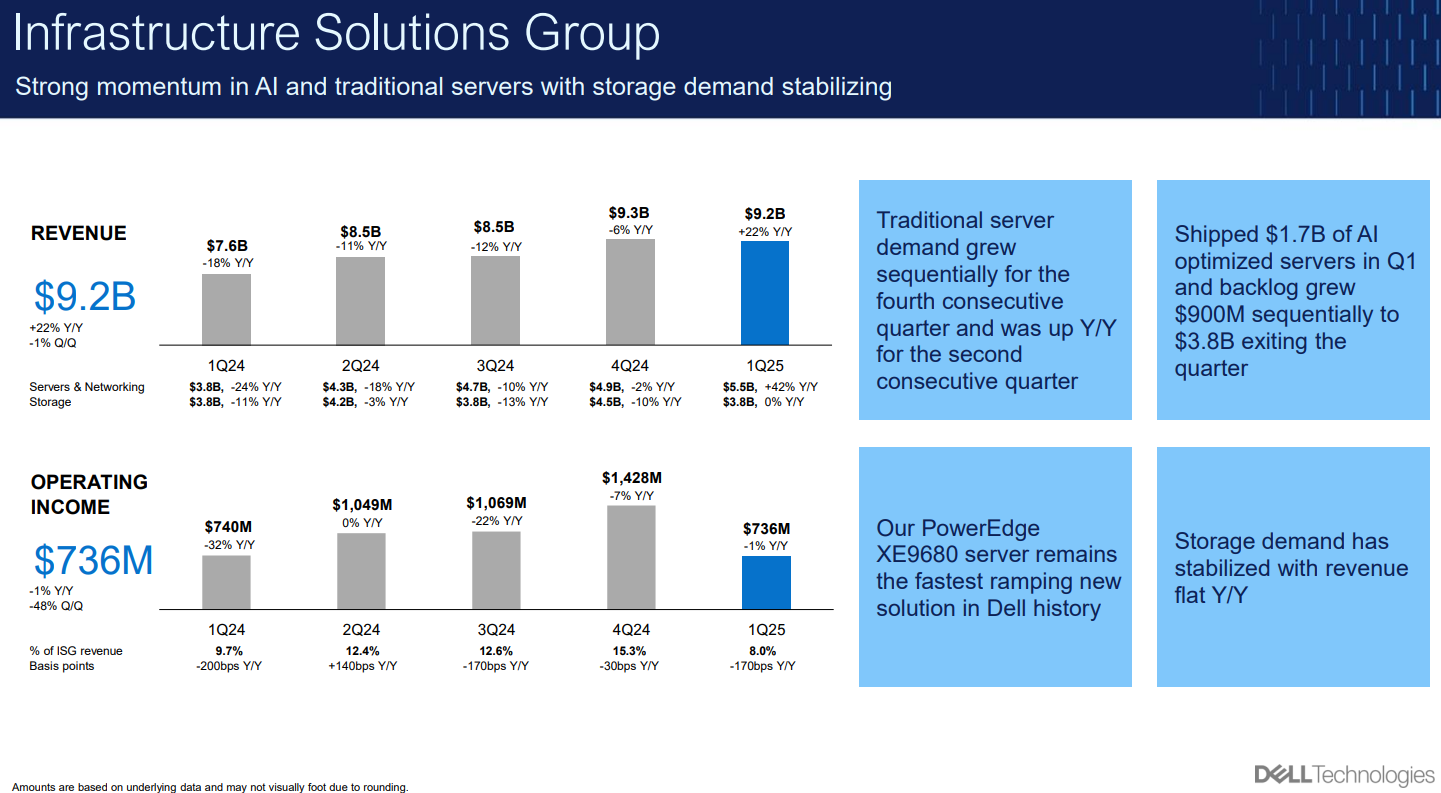

Источник изображений: Dell Подразделение ISG (Infrastructure Solutions Group), которое отвечает за серверы, СХД и сетевое оборудование, увеличило выручку на 22 % до $9,2 млрд. При этом реализация серверов и сетевого оборудования выросла на 42 % до рекордных $5,5 млрд. Компания отметила рост спроса на ИИ и традиционные серверы. В частности, серверы, оптимизированные для обработки нагрузок ИИ, принесли ей $2,6 млрд выручки, а объём невыполненных заказов в этой категории вырос на 30 %, до $3,8 млрд. Доход от СХД остался неизменным, составив $3,8 млрд. Операционная прибыль подразделения равна $736 млн.  Вместе с тем рост продаж ИИ-серверов негативно отразился на операционной прибыли, сократившейся год к году на 14 %. Именно это и повлекло за собой такое падение акций Dell, поскольку аналитики вызвали обеспокоенность снижением прибыльности компании в дальнейшем из-за увеличения продаж ИИ-серверов. Dell заявила, что прогнозирует снижение валовой прибыли примерно на 150 базисных пунктов в 2025 финансовом году в результате увеличения продаж ИИ-серверов, увеличения затрат на ресурсы из-за инфляции и увеличения конкуренции.  В текущем финансовом квартале компания ожидает получить прибыль в размере $1,65 на акцию, а объём продаж должен составить от $23,5 до $24,5 млрд. Аналитики, опрошенные FactSet, прогнозируют порядка $23,35 млрд выручки. За весь финансовый год Dell ожидает получить выручку в размере от $93,5 до $97,5 млрд. Консенсус прогноз аналитиков равен $94,6 млрд выручки за год. |

|