Холдинг Alphabet, включающий компанию Google, сообщил финансовые результаты I квартала 2026 года, завершившегося 31 марта. Выручка и прибыль Alphabet превзошли прогнозы Уолл-стрит, в основном, благодаря ускорению роста продаж облачного подразделения Google Cloud. Все три ведущих поставщика облачной инфраструктуры — Amazon, Google и Microsoft — превзошли прогнозы аналитиков за прошедший квартал, но Google оказалась первой, продемонстрировав самый быстрый темп роста за всю историю.

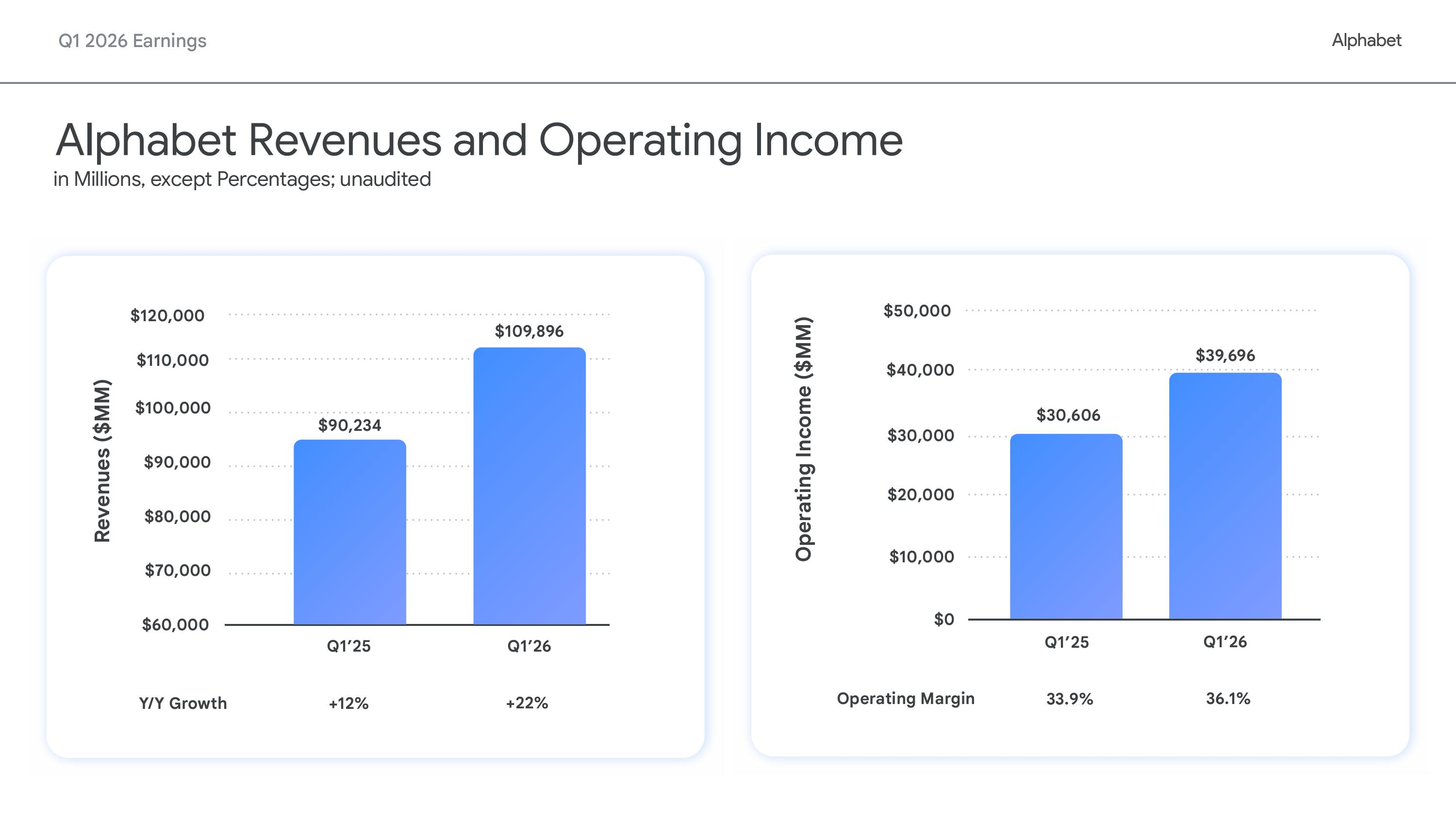

Выручка Alphabet выросла год к году на 22 % до $109,9 млрд против $107,2 млрд, ожидаемых аналитиками, опрошенными LSEG (по данным CNBC). Скорректированная разводнённая прибыль на акцию составила $5,11 при прогнозе $2,63. Чистая прибыль Alphabet (GAAP) составила $62,58 млрд, что на 81 % больше по сравнению с предыдущим годом. Годом ранее чистая прибыль составляла $34,54 млрд, или $2,81 на акцию.

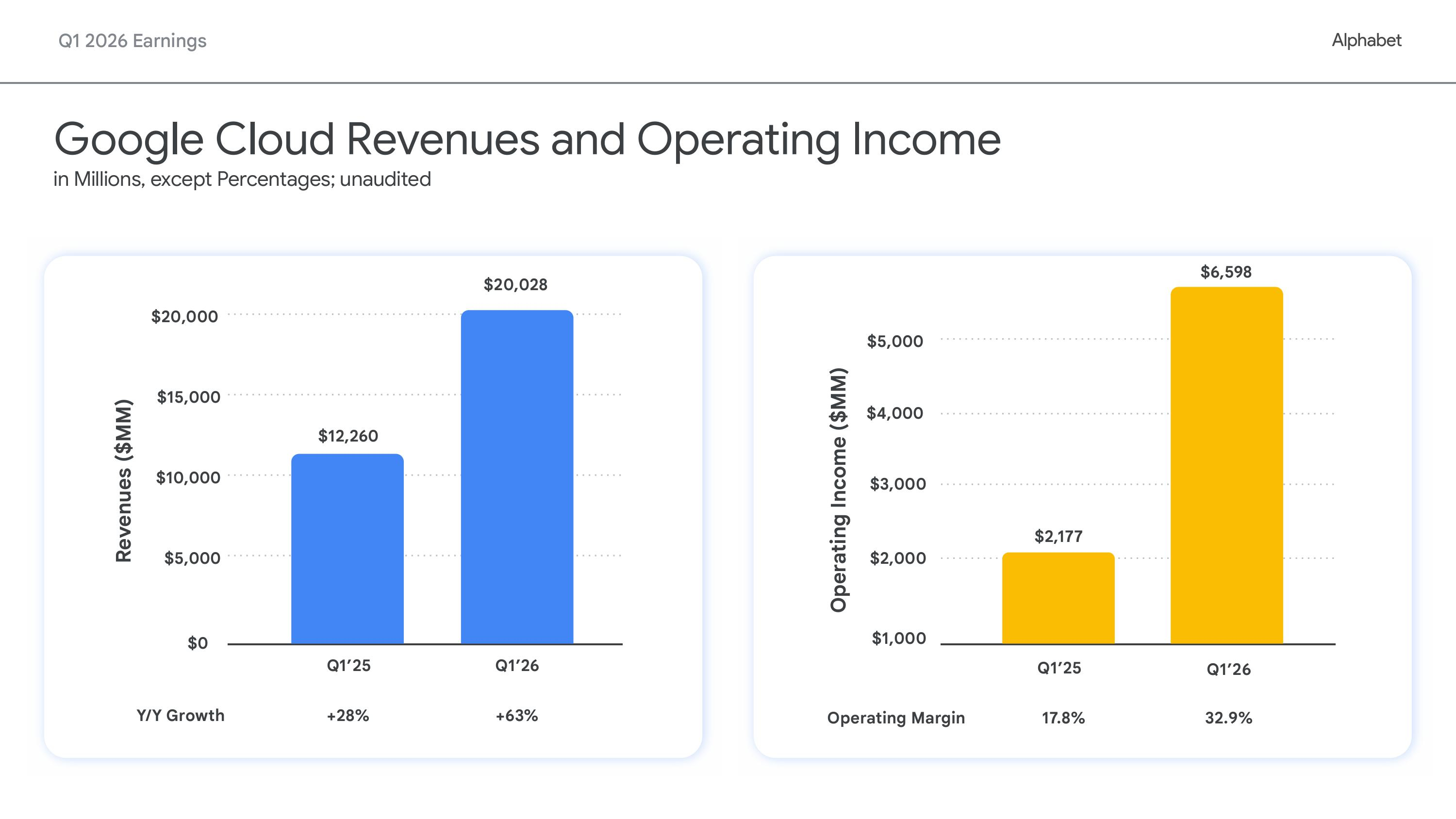

Google Cloud превзошла ожидания Уолл-стрит, зафиксировав рост выручки на 63 % по сравнению с прошлым годом до $20,03 млрд, превысив консенсус-прогноз StreetAccount в $18,05 млрд. Это самый высокий темп роста за любой период с 2020 года, когда Google начала публиковать результаты работы облачных сервисов. Компания заявила, что рост был обусловлен увеличением доли Google Cloud Platform (GCP) в корпоративных решениях и ИИ-инфраструктуре.

Источник изображений: Alphabet

Сообщается, что портфель заказов Google Cloud составляет $462 млрд, что почти вдвое больше, чем в предыдущем квартале. Теперь он включает обязательства по поставке TPU. Генеральный директор Сундар Пичаи (Sundar Pichai) сообщил, что компания намерена продавать TPU, а не просто предоставлять к ним доступ посредством Google Cloud. «По мере роста спроса на TPU со стороны ИИ-лабораторий, компаний, работающих на рынках капитала, и приложений для высокопроизводительных вычислений, мы начнем поставлять TPU избранной группе клиентов в их собственные ЦОД в аппаратной конфигурации, чтобы расширить наши потенциальные рыночные возможности», — заявил Пичаи, о чём пишет DataCenter Dynamics.

Финансовый директор Alphabet Анат Ашкенази (Anat Ashkenazi) не стала уточнять, насколько много сейчас в портфеле заказов сделок по поставке TPU, лишь отметив, что «большая часть портфеля заказов по-прежнему состоит из соглашений с GCP». «Если говорить об общем объёме невыполненных заказов, то чуть более половины из них превратятся в выручку в течение следующих 24 мес. Что касается продаж аппаратного обеспечения TPU, то мы ожидаем, что небольшой процент из них принесёт выручку в конце этого года, а большая часть — в 2027 году», — добавила она. Впрочем, пока речь идёт в основном о сделке с Anthropic, которая фактически закупит TPU у Broadcom и разместит их в ЦОД Fluidstack, поддерживаемых самой Google.

Сундар Пичаи также сообщил, что «корпоративные решения в области ИИ впервые стали нашим основным драйвером роста в облачной сфере». Он имел в виду предложения в области ИИ, такие как Gemini Enterprise, где число платных ежемесячно активных пользователей выросло на 40 % по сравнению с предыдущим кварталом. Компания сообщила, что собственные ИИ-модели обрабатывают более 16 млрд токенов в минуту через API, что на 60 % больше, чем в предыдущем квартале, подчёркивая масштаб вычислительных потребностей ИИ-стека Google. По словам Пичаи, выручка от продуктов, созданных с использованием генеративных ИИ-моделей Google, выросла на 800 %.

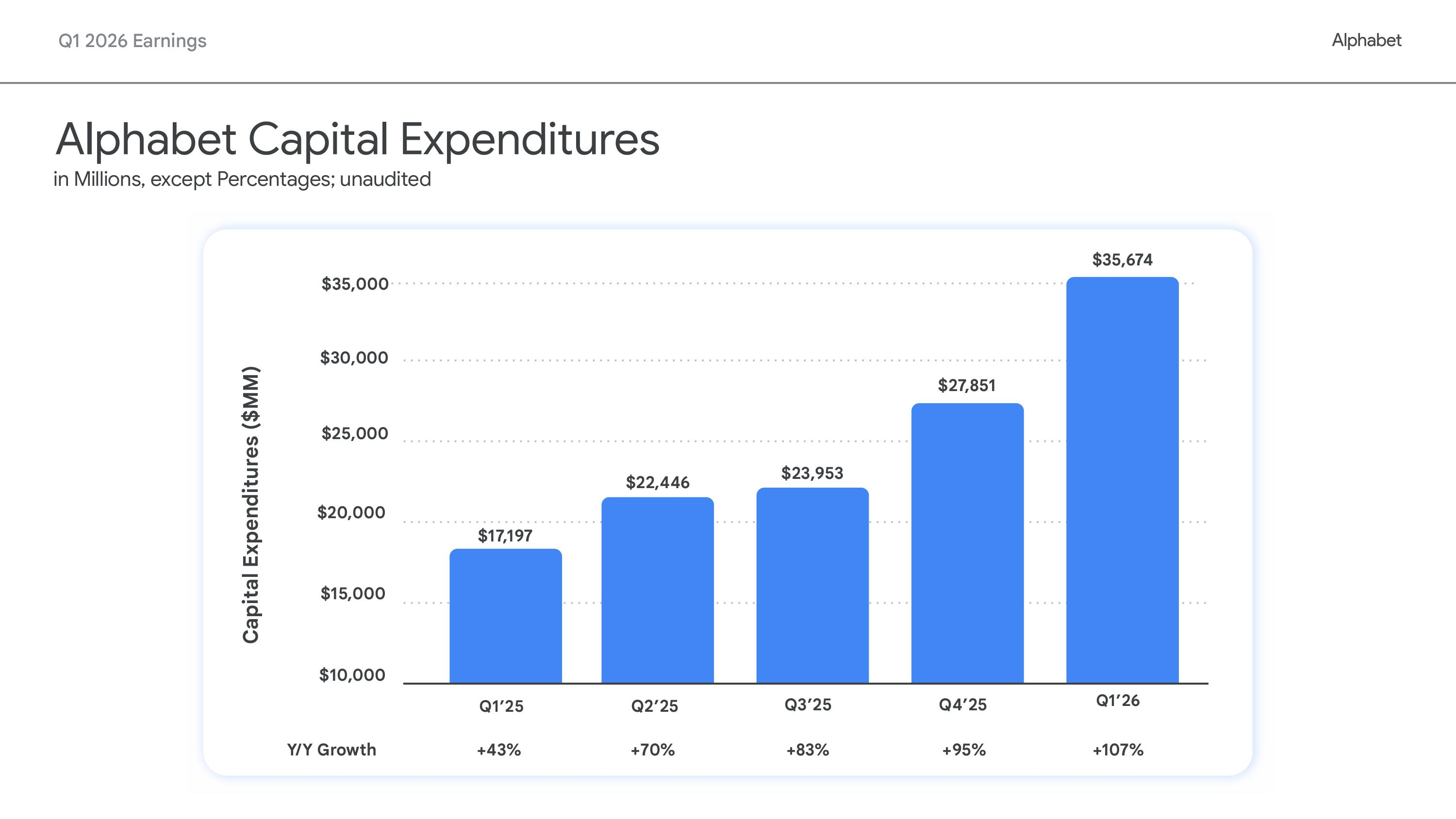

Alphabet заявила, что обновляет свой прогноз капитальных затрат на 2026 год до $180–$190 млрд по сравнению с предыдущей оценкой в $175–$185 млрд. Финансовый директор предупредила инвесторов, что компания ожидает «значительного увеличения» капитальных затрат в 2027 финансовом году по сравнению с текущим годом. В предыдущем квартале капитальные затраты компании составили $35,7 млрд. Как и другие компании в сфере облачных вычислений, Alphabet вкладывает значительные средства в свою ИИ-инфраструктуру, стремясь извлечь выгоду из растущего спроса на ИИ. «В краткосрочной перспективе мы ограничены в вычислительных мощностях, — сказал Пичай. — Наша выручка от облачных вычислений была бы выше, если бы мы смогли удовлетворить спрос».

На фоне обеспокоенности инвестором стремительным ростом капитальных расходов поставщиков инфраструктуры Alphabet показала, что её прогноз капзатрат находится в пределах её возможностей благодаря устойчивости и качеству кривой роста выручки, сообщил ресурсу SiliconANGLE аналитик Investing.com Томас Монтейро (Thomas Monteiro). Он отметил, что компании удалось оптимизировать капзатраты, сместив акцент с инфляции затрат и маржи на то, кто обладает достаточными ресурсами для конкуренции на рынке ИИ-инфраструктуры в плане выручки.

«Ответ таков: на данный момент практически никто не может конкурировать с Alphabet, — говорит Монтейро. — В то время как другие продолжают тратить деньги и наращивать долговую нагрузку, Alphabet продолжает лидировать, демонстрируя высокую рентабельность и имея возможности для дальнейшего ускорения роста при необходимости». «На рынке, где всем требуется больше вычислительных мощностей, Alphabet доказывает, что может позволить себе участвовать в гонке, одновременно расширяя все направления бизнеса», — добавил он.

Другие направления бизнеса Alphabet также показали хорошие результаты. Выручка от Google Services — включая поиск, YouTube и подписки — составила $89,64 млрд, что на 16 % больше год к году. Выручка от поиска и прочих услуг выросла на 19 % до $60,4 млрд. Выручка от рекламы на YouTube составила $9,88 млрд, увеличившись на 11 %.

Источник: