Материалы по тегу: анализ рынка

|

13.01.2023 [22:17], Татьяна Золотова

Цены на колокацию в Санкт-Петербурге выросли, а в Москве — упалиСредняя цена на услуги колокации в агломерациях «Москва» (Мск и ближайшее Подмосковье) и «Санкт-Петербург» (Спб и Ленинградская область) с размещением в I квартале 2023 года составила 104,8 тыс. и 74,6 тыс. руб. соответственно. Такие данные приводятся в исследовании 3data и iKS-Consulting, сообщает ComNews. При этом цены в столице по сравнению с прошлым кварталом снизились на 4 %, а в Санкт-Петербурге выросли на 7 %. На обе агломерации приходится более 84,5 % всего рынка коммерческих ЦОД в России. Доля Москвы по итогам 2022 года составила 71,5 %, Санкт-Петербурга — 13,1 %. В Москве рост цен на услуги ряда крупных игроков на общую ситуацию не повлиял, в то время как в Санкт-Петербурге объем предложения стоек сократился по сравнению с предыдущим периодом почти в три раза. Как отмечается в исследовании, некоторые провайдеры начали снижать цены, так как часть представителей крупного бизнеса отказывается от услуг коммерческих ЦОД в пользу строительства собственных дата-центров. .jpg)

Источник изображения: Pixabay/kewl При этом целый ряд крупных игроков рынка ЦОД не делает ставку на услуги colocation. Ожидается, что в 2022 году рост рынка составит немногим более 3 тыс. стоек (6 %), тогда как ранее вводилось более 4–5 тыс. стоек в год. Спрос на данный вид услуг в конце предыдущего года был высоким и практически превысил объем запросов за последний год. Периодически такие всплески происходят в связи повышенной активностью со стороны госзаказчиков. Влияние также оказывает приближение конца финансового года для большинства организаций.

13.01.2023 [17:07], Татьяна Золотова

Positive Technologies: рынок кибербезопасности в России в 2023 году снова вырастет на 10–20 %Российский рынок информационной безопасности (ИБ) в 2022 году вырос на 10–20 %, до 220–230 млрд руб., сообщила компания Positive Technologies. Причинами роста ИБ-рынка специалисты компании называют запрос предприятий РФ на результативную безопасность, обусловленный ростом количества хакерских атак, и правительственные инициативы в сфере ИБ. В частности речь идет о вступивших с 1 сентября 2022 года в силу новых требованиях ФЗ №152, которые обязывают компании в течение суток уведомлять ФСБ и Роскомнадзор о произошедших утечках персональных данных (ПД). Ряд правительственных инициатив будет рассмотрен в весеннюю сессию Госдумы: в первую очередь речь идет об оборотных штрафах за утечки ПД и уголовном преследовании за их незаконный оборот.

Источник изображения: mohamed_hassan/pixabay.com Эксперты Positive Technologies прогнозируют, что по итогам 2023 года рынок ИБ сохранит динамику роста в 10–20 %. Еще больше возрастет востребованность технологий, позволяющих предотвращать хакерские атаки до того, как компаниям будет нанесен ущерб. Так, будет расти интерес к bug bounty (программа выплаты награды за обнаружение проблем в безопасности сервисов и приложений компании) в различных сферах бизнеса, практическим киберучениям и средствам защиты с максимальным уровнем автоматизации в части выявления хакерских атак и противодействия им.

11.01.2023 [15:31], Сергей Карасёв

Выручка тайваньских производителей серверов растёт быстрее, нежели поставкиАналитики DigiTimes Research подсчитали, что в 2022 году тайваньские производители серверного оборудования получили выручку в размере NT$2,12 трлн (около $69,6 млрд), что на 16 % больше показателя за предыдущий год. При этом поставки в штучном выражении поднялись только на 6,1 %. Такая картина, по мнению специалистов, объясняется тем, что на рынке востребованы мощные решения для задач HPC и ИИ. Кроме того, крупные американские операторы ЦОД закупают высокопроизводительное оборудование, включая сетевые устройства и СХД, для облачных платформ. В 2023 году, согласно прогнозам аналитиков, выручка тайваньских поставщиков серверного оборудования поднимется на 6,4 %. Отгрузки продуктов в штучном выражении могут вырасти на 4 %.

Источник изображения: Foxconn Выручка Wistron Group (Wistron и Wiwynn) в серверном сегменте в 2022-м достигла NT$537 млрд ($17,6 млрд), подскочив на 29% в годовом исчислении. После слабого 2021 года Wiwynn смогла значительно нарастить поставки. Так, эта компания по итогам 2022 года может показать увеличение выручки на 48 %, а отгрузок в штучном исчислении — на 27 %. В этом во многом помогли заказы со стороны Microsoft и Meta✴. Выручка Foxconn от поставок серверного оборудования в 2022 году поднялась на 12 % — до NT$860 ($28,2 млрд). Такому результату способствовали заказы от Amazon и Microsoft. Если рассматривать сегмент серверных материнских плат, то в глобальном масштабе лидирует Inventec с долей около 21 % в штучном исчислении. Но этот показатель несколько снизился по сравнению с 2021-м из-за ограничений в связи с пандемией COVID-19.

03.01.2023 [21:41], Владимир Мироненко

TrendForce: темпы роста спроса на флеш-память NAND с 2022 по 2025 год составят менее 30 %В течение последних двух лет спрос на флеш-память NAND рос в основном за счёт клиентских твердотельных накопителей, продажи которых стимулировались ростом потребности в ноутбуках и ПК из-за перехода на удалённую работу и учёбу на фоне пандемии. Однако в будущем рост рынка будут обеспечивать SSD корпоративного класса. Об этом сообщается в исследовании рынка флеш-памяти NAND от аналитиков TrendForce. Согласно подсчётам, в 2022 году соотношение продаж клиентских SSD и ноутбуков (коэффициент attach rate) составило 92 %, а в 2023 году достигнет 96 %. Рост спроса, связанный с пандемией, будет ослабевать, и это вместе с продолжающимся глобальным экономическим кризисом вызовет заморозку спроса на рынке бытовой электроники. Поэтому среди основных сегментов рынка флеш-памяти NAND именно клиентские SSD столкнутся с наиболее значительным замедлением спроса, что в свою очередь отразится на общем спросе на NAND-память.

Источник изображения: semiconductor.samsung.com Связанный с ними спрос на флеш-память NAND увеличился в 2022 году по сравнению с предыдущим годом на 4,3 % и вырастет в 2023 году на 11,6 % в годовом исчислении. Однако на конец 2023 года темпы роста снизятся вдвое. Согласно прогнозу TrendForce, в период с 2022 по 2025 год темпы роста потребности в флеш-памяти NAND в годовом исчислении будут ниже 30 %. Основным драйвером роста спроса станут корпоративные SSD. Ожидается, что в конечном итоге они заменят клиентские твердотельные накопители в качестве основного фактора роста спроса на глобальном рынке NAND-памяти.

29.12.2022 [20:53], Сергей Карасёв

Производство серверов активно переносится из Китая на Тайвань, в Юго-Восточную Азию и Северную Америку

digitimes research

hardware

trendfocus

анализ рынка

китай

прогноз

производство

санкции

сервер

тайвань

Торговая война между США и Китаем, декарбонизация и геополитические факторы, как сообщает ресурс DigiTimes, провоцируют частичный перенос производственных линий серверов из Китая на Тайвань, в Юго-Восточную Азию и Северную Америку. По тем же причинам, отмечает Network World со ссылкой на данные аналитиков TrendForce, наблюдается трансформация каналов поставок. Впрочем, процесс этот начался не сегодня. По оценкам DigiTimes Research, в 2022 году почти 60 % серверов в глобальном масштабе были произведены в Китае. Однако до начала торговой войны этот показатель был значительно выше — около 70–80 %. Более того, согласно прогнозам аналитиков, доля КНР в мировом производстве серверов может упасть до 35 % к 2024 году. Вместе с тем увеличится выпуск продукции в Юго-Восточной Азии и Северной Америке. В 2022 году, по подсчётам, в Северной Америке было произведено менее 10 % от общего объёма серверов. К 2024-му доля может подняться до 15–20 %. «Основные покупатели серверов, такие как Amazon, Microsoft, Google и Meta✴, имеют самый большой рынок сбыта в Северной Америке, и поэтому разумно перенести некоторые производственные линии в этот регион, а также в Мексику», — говорят эксперты. Inventec и Quanta Computer уже перевели часть своих мощностей на Тайвань. Quanta Computer и Wiwynn также решили перенести некоторые производственные линии в Таиланд и Малайзию соответственно. Foxconn изучает возможность производства серверов во Вьетнаме. Вьетнам приглянулся и производителям сетевого оборудования.

Фото: Lenovo По подсчётам TrendForce, на тайваньских ODM-производителей сейчас приходится около 90 % глобальных поставок материнских плат для серверов. Исключение составляет Supermicro, у которой, помимо тайваньского предприятия, есть завод во Фримонте (Калифорния, США). В сложившейся ситуации, как отмечается, многие компании пересматривают свои бизнес-модели. Так, AWS, Google, Meta✴ и Microsoft в качестве меры предосторожности рассматривают возможность использования производственных линий серверов за пределами Тайваня.

29.12.2022 [19:35], Сергей Карасёв

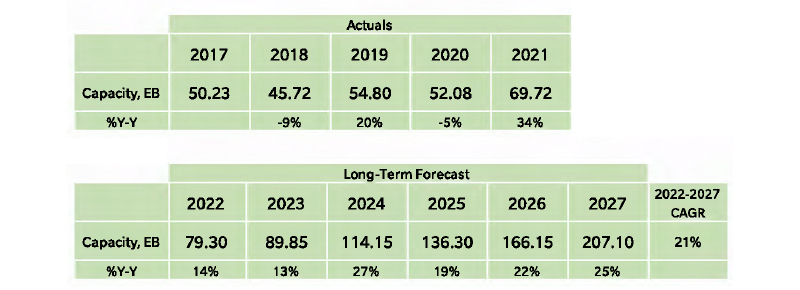

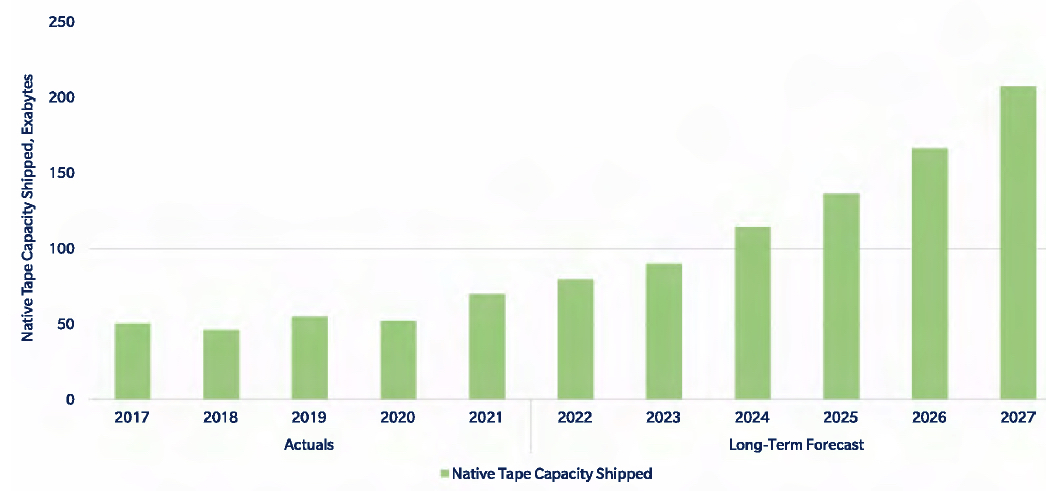

Облака всё активнее закупают ленточные накопителиПоставки ленточных накопителей, как сообщает ресурс StorageNewsletter со ссылкой на данные исследовательской компании Trendfocus, в 2022 году достигнут 79,30 Эбайт (без учёта компрессии). Это будет соответствовать росту на 14 % по сравнению с предыдущим годом. Для сравнения: в 2021-м продажи увеличились в годовом исчислении на 34 %. Замедление темпов роста объясняется кризисом и сложной геополитической обстановкой. В 2023 году, согласно прогнозам, спрос на ленточные накопители в плане ёмкости поднимется на 13 % — до 89,85 Эбайт. Ожидается увеличение продаж картриджей LTO-9 вместимостью 18 Тбайт, которые были анонсированы в 2021 году.

Источник изображений: Trendfocus / StorageNewsletter В 2024-м, полагают эксперты, начнётся восстановление мировой экономики. Спрос на ленточные накопители поднимется в годовом исчислении на 27 %, составив 114,15 Эбайт. В период 2022–2027 гг. показатель CAGR (среднегодовой темп роста в сложных процентах) прогнозируется на уровне 21 %. В результате, в 2027-м объём поставок может достичь 207,10 Эбайт.  Отмечается, что облачный сегмент по темпам роста будет значительно опережать отрасль в целом. Связано это с бурным развитием соответствующих платформ и строительством новых дата-центров. Продажи ленточных накопителей для облаков покажут значение CAGR около 40 % до 2027 года.

15.12.2022 [15:50], Сергей Карасёв

Мировые поставки серверов в 2023 году превысят 19 млн штук: почти половина достанется Amazon, Google, Meta✴ и Microsoft, а доля Intel снова упадётАналитики DigiTimes Research обнародовали результаты исследования мирового рынка серверов: данный сегмент продолжает расти, в отличие от ПК-отрасли. Объясняется это развитием облачных инфраструктур и ЦОД на фоне пандемии и продолжающейся цифровой трансформации предприятий. По оценкам, в 2022 году глобальные продажи серверов поднимутся примерно на 6,4 %, достигнув 18 млн штук. Росту рынка будут способствовать прежде всего ведущие операторы дата-центров, в том числе Amazon, Google, Meta✴ и Microsoft. В 2023-м прогнозируется увеличение поставок на 5 %, а итоговый результат превысит 19 млн единиц. Поставки серверов тайваньскими ODM-производителями продолжат расти: они увеличатся примерно с 15 млн единиц в 2021 году до 16 млн штук в 2022-м и 17 млн в 2023-м. Говорится, что дефицит компонентов, ударивший по отрасли в 2021 году, начал ослабевать во второй половине 2022-го, а в следующем году его влияние станет ещё меньше. Ожидается хороший спрос в сегменте оборудования для периферийных вычислений. Наращивать мощности продолжат и крупнейшие гиперскейлеры.  В первой половине наступающего года начнутся массовые отгрузки серверов на платформах Intel Xeon Sapphire Rapids (Eagle Stream) и AMD EPYC Genoa, что будет стимулировать обновление парка систем в корпоративном сегменте и ЦОД в 2023–2024 гг. Продолжится развитие сегмента серверов с Arm-процессорами: над внедрением таких решений для высокопроизводительных систем работают Amazon, Ampere, NVIDIA и другие компании. Суммарная доля четырёх крупнейших операторов облачных дата-центров в США (Amazon, Google, Meta✴ и Microsoft) в 2022 году достигнет 46 % в общей массе реализованных серверов против 43,1 % в 2021-м. В следующем году показатель поднимется до 47,5 %. Совокупная доля китайских серверных брендов, в число которых входят Inspur, Lenovo и Huawei, в 2021–2023 гг. останется на уровне 17–18 %. В 2021 году доля процессоров Intel на мировом рынке серверов составляла немногим менее 85 %, а доля AMD превысила 11 %. Ещё около 3,5 % пришлось на Arm-решения. По итогам 2022 года, как ожидается, доля чипов Intel снизится до 77 %, а решений AMD поднимется свыше 15 %. Чуть меньше 7 % составят изделия Arm. В 2023-м доли прогнозируются на уровне соответственно 75 %, 17 % и 8 %.

15.12.2022 [13:20], Сергей Карасёв

Объём мирового рынка HDD в 2022 году приблизился к $40 млрдИсследование, проведённое Future Market Insights, говорит о том, что глобальный рынок HDD в 2022 году достиг объёма приблизительно $38,5 млрд. В течение ближайших лет, по мнению аналитиков, отрасль будет демонстрировать устойчивый рост, что объясняется продолжающимся развитием облачных платформ и ЦОД. Отмечается, что из-за постоянно нарастающих объёмов генерируемых данных магнитные накопители остаются наиболее предпочтительным вариантом для долгосрочного резервного копирования и архивирования информации. Это будет способствовать дальнейшему увеличению продаж HDD в мировом масштабе.

Источник изображения: pixabay.com Так, согласно прогнозам, в период с 2022 по 2029 год показатель CAGR (среднегодовой темп роста в сложных процентах) составит 11,2 %. В результате, к концу рассматриваемого периода продажи HDD достигнут в денежном исчислении $80,9 млрд. Крупнейшие производители продолжат анонсировать накопители нового поколения каждые 2–3 года, а также будут внедрять передовые технологии записи. Устройства для систем хранения, доля которых в настоящее время превышает 40 %, останутся самыми продаваемыми на мировом рынке. Такие HDD, по мнению экспертов, будут демонстрировать двузначный рост в процентах в течение прогнозируемого периода. Продажи накопителей ёмкостью 1 Тбайт и более в совокупности составят 75 % от общего объёма поставок HDD. Решения с USB-портом, которые в настоящее время составляют более 13-й части от общего объёма продаж, продемонстрируют устойчивый рост. Увеличению продаж HDD также будут способствовать географическая экспансия, партнёрские соглашения и создание платформ резервного хранения данных с «воздушным зазором».

14.12.2022 [16:26], Сергей Карасёв

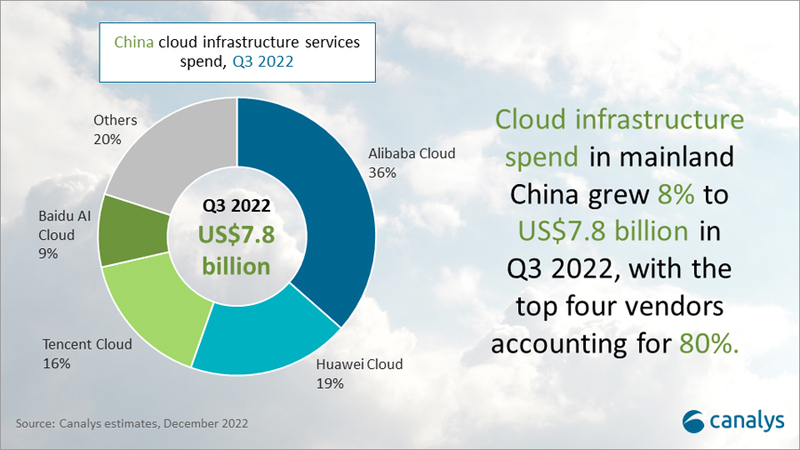

Темпы роста облачного рынка Китая впервые упали ниже 10 %Компания Canalys опубликовала результаты исследования китайского рынка облачных инфраструктур в III квартале 2022 года. Говорится, что впервые за всё время сбора статистики объём затрат увеличился в годовом исчислении менее чем на 10 %. Связано это с влиянием пандемии и сложной макроэкономической обстановкой. Темпы роста мирового облачного рынка, по данным Canalys, тоже упали до минимального уровня. В период с июля по сентябрь включительно затраты на облака в Китае составили приблизительно $7,8 млрд, или около 12 % от мирового объёма. При этом рост в годовом исчислении оказался на уровне 8 %. В целом, темпы роста отрасли снижаются уже три квартала подряд.

Источник изображения: Canalys Крупнейшим игроком рынка облаков Китая остаётся Alibaba Cloud с долей примерно 36 % в суммарном объёме расходов. В годовом исчислении компания показала прибавку только на уровне 4 % — это самый низкий показатель в истории Alibaba Cloud. В такой ситуации компания ищет новые возможности для развития бизнеса. Хороший спрос на облачные услуги наблюдается со стороны автомобильной промышленности, а также в сегменте электроники. На втором месте в рейтинге располагается Huawei Cloud с долей около 19 %. Темпы роста облачного бизнеса этого гиганта опережают средний показатель по местному рынку. В апреле платформа Huawei Cloud запустила новую партнёрскую программу, к которой на сегодняшний день присоединились около 41 тыс. заказчиков. Компания продолжает строительство дополнительных ЦОД. Замыкает тройку Tencent Cloud с результатом 16 %. Эта компания недавно объявила о создании совместного предприятия с China Unicom, которое будет заниматься CDN и периферийными вычислениями. Четвёртое место досталось Baidu AI Cloud с долей 9 % и ростом на 12 % год к году. Все прочие игроки сообща удерживают 20 % рынка.

12.12.2022 [23:33], Татьяна Золотова

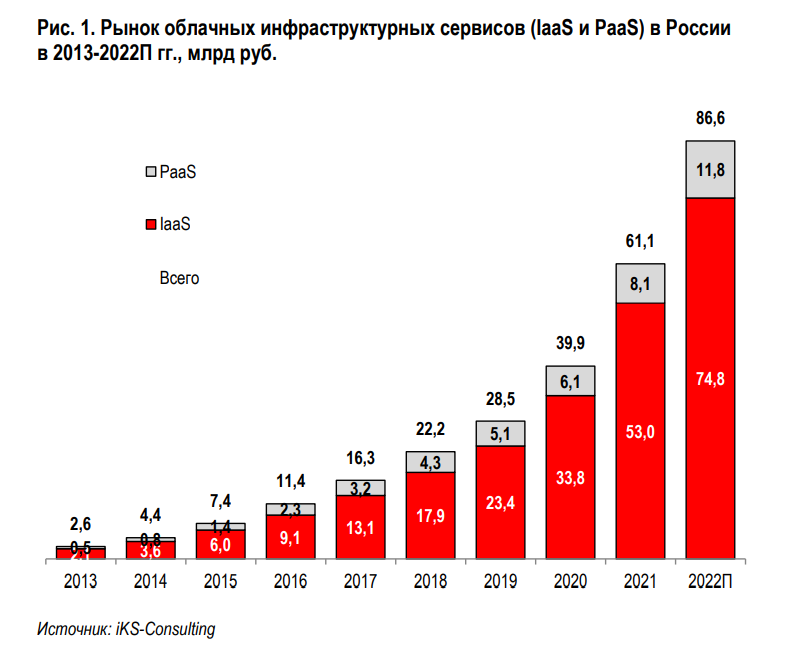

Санкции подтолкнули к росту российский рынок облаков — +41,6 % за годСогласно базовому прогнозу iKS-Consulting, в 2026 году объем рынка облачных инфраструктурных сервисов достигнет 199,4 млрд руб., доля IaaS превысит 171 млрд руб. В 2022 году в целом объем рынка составит 86,6 млрд руб., что на 41,6 % больше прошлогоднего показателя. Определяющим фактором развития рынка стали последствия февральских событий и последующее санкционное давление, которые подтолкнули облака к бурному росту. Лидерами рынка российских облачных сервисов стали «Ростелеком-ЦОД» (доля рынка 25 %), бывшая Cloud (ранее SberCloud, 17,2 %), Selectel (9,5 %) и МТС (9,3 %). Затем идут Yandex Cloud — 6,3 %, «Крок» — 5,6 % и OnCloud — 3,1 %. Как отмечается в исследовании, по результатам 2022 года Selectel может переместиться на третью позицию, обогнав МТС. Кроме того, в пятерку лидеров благодаря высокой динамики выручки должна войти Yandex.Cloud, обогнав OnCloud и «Крок».  Самый крупный сегмент клиентов IaaS по выручке в 2021 году — ритейл. На вторую строчку по объемам вышел сегмент госклиентов. Это произошло из-за начала проведения эксперимента по переводу госструктур в «Гособлако». В целом, аналитики отмечают рост интереса госорганов к облачным технологиям. По итогам 2021 года объем PaaS (за исключением web-хостинга и платформ видеонаблюдения) составил 4,28 млрд руб. Лидерами в «функциональном» PaaS были Cloud, Yandex.Cloud, а также CDN-провайдер CDNvideo, занимая более 70 % доли рынка. Четвертый крупный игрок — компания МТС (7,2 %).  Как отмечается в исследовании, компании увеличили долю рынка как из-за роста количества клиентов, так и за счет повышения цен на свои услуги. При этом крупные фирмы продолжили поддерживать гибридную систему: часть данных хранится на собственной площадке (on-premise), а часть распределяется по нескольким облачным провайдерам. Среди ключевых факторов, повлиявших на рост облачного рынка, отмечаются увеличение проникновения облачных услуг и уровня доверия к ним со стороны крупного бизнеса, миграция с зарубежных облачных площадок, снижение инвестиций и оптимизация затрат на неё, появление новых игроков и развитие облачных услуг крупными провайдерами, а также меры по защите рынка со стороны государства. |

|