Материалы по тегу: trendfocus

|

12.01.2025 [16:49], Владимир Мироненко

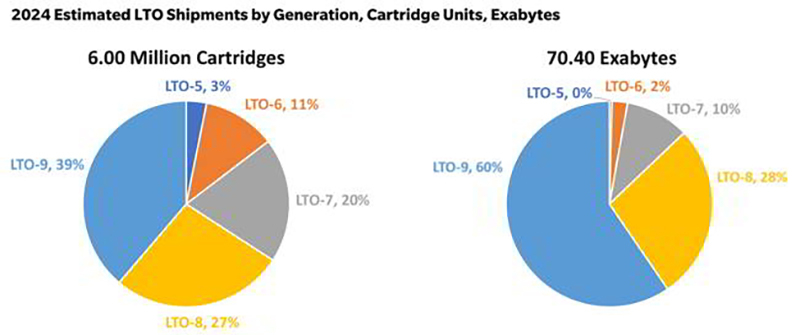

Trendfocus сообщила о росте спроса на ленточные накопители в 2024 году на 12 %Аналитическая фирма Trendfocus выпустила отчёт Trendfocus Tape and Archive Storage Service CQ3 ’24 Quarterly Update, согласно которому в 2024 году общий ожидаемый объём поставок ленточных накопителей составляет 77,94 Эбайт, что на 12 % превышает показатель 2023 года, передаёт StorageNewsletter. При этом поставки накопителей стандарта LTO вырастут на 13 %, а накопителей IBM — на 2 % в годовом исчислении. Рост спроса на такие хранилища информации последовал за увеличением спроса на другие технологии хранения, такие как HDD и NAND/SSD, используемые в ЦОД и на предприятиях.

Источник изображения: TrendFocus via StorageNewsletter Однако, в отличие от этих типов хранилищ, ленточные накопители смогли лучше пережить падение спроса на большинство типов хранилищ в 2023 году, сохранив объёмы поставок на прежнем уровне, отметили в Trendfocus. Как сообщалось в предыдущих отчетах Trendfocus, гиперскейлеры в основном перешли на использование картриджей LTO-9 с «сырой» ёмкостью 18 Тбайт, в то время как корпоративные заказчики в основном продолжают использовать накопители предыдущего поколения. У производителей вызывает опасение, что более медленный переход на новые поколения LTO за пределами облака, который будет сочетаться с более медленным ростом ёмкости у предприятий, приведёт к стагнации доходов. В связи с этими опасениями производители ленточных носителей повысили цены во II половине 2024 года. Влияние более высоких цен на конечный спрос остается неопределённым, и будет отслеживаться в 2025 году, сообщила Trendfocus.

13.11.2024 [12:07], Сергей Карасёв

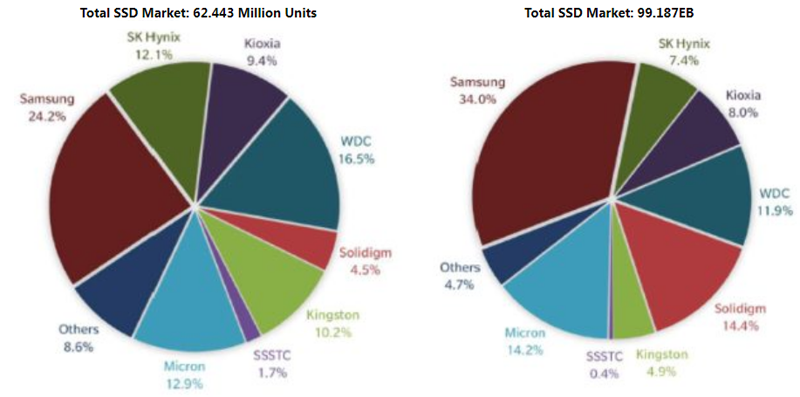

Квартальные отгрузки SSD сократились на 8 %, но их общая ёмкость выросла на 10 %Компания TrendFocus, по сообщению StorageNewsletter, подвела итоги исследования глобального рынка SSD в III квартале 2024 года. Поставки в натуральном выражении зафиксированы на отметке 62,443 млн единиц: это на 8 % меньше по сравнению с предыдущим кварталом. Вместе с тем в ёмкостном плане отмечен рост: суммарная вместимость отгруженных за три месяца SSD поднялась в квартальном исчислении примерно на 10 %, достигнув 99,187 Эбайт. Таким образом, средний объём поставляемых накопителей существенно увеличился. Рейтинг ведущих игроков мирового рынка SSD возглавляет Samsung с долей 24,2 % по итогам III четверти 2024-го. На втором месте находится Western Digital, показавшая результат в 16,5 %. Замыкает тройку Micron с 12,9 %. Если рассматривать отрасль с точки зрения общей вместимости поставленных накопителей, то первое место также принадлежит Samsung — 34,0 %. Далее идут Solidigm с 14,4 % и Micron с 14,2 %.

Источник изображения: TrendFocus / StorageNewsletter Продажи SSD корпоративного класса с интерфейсом PCle подскочили в квартальном исчислении на 29 % — до 10,954 млн штук. Их суммарная вместимость при этом поднялась на 25 %, достигнув 55,654 Эбайт. Оба показателя являются рекордными. Вместе с тем отгрузки корпоративных SATA-изделий уменьшились на 23 % в штуках и на 45 % в ёмкостном плане — до 2,642 млн и 2,546 Эбайт соответственно. Поставки твердотельных SAS-накопителей снизились на 11 % — до 0,705 млн, но их общая ёмкость подросла на 0,9 %, составив 3,270 Эбайт. В клиентском сегменте из-за сохраняющегося слабого спроса со стороны OEM-производителей и наличия складских запасов отгрузки SSD снизились квартал к кварталу на 12 %, оказавшись на отметке 48,142 млн единиц. Общая вместимость упала на 1% — до 37,716 Эбайт.

11.10.2024 [12:21], Сергей Карасёв

Квартальные поставки HDD превысили 325 ЭбайтКомпания TrendFocus, по сообщению ресурса Storage Newsletter, подвела предварительные итоги развития мирового рынка HDD в III квартале 2024 года. Общие отгрузки накопителей составили от 30,8 млн до 32,6 млн ед., тогда как их суммарная вместимость превысила 325 Эбайт. Продажи растут на фоне хорошего спроса на Nearline-решения. Отмечается, что в годовом исчислении поставки HDD в штуках поднялись на 7,4–13,7 %. В сегменте жёстких дисков LFF и SFF корпоративного класса отгрузки составили около 15,3 млн шт. при суммарной ёмкости 275 Эбайт. При этом было реализовано около 0,8 млн производительных HDD.

Источник изображения: Barez Omer / Unsplash Крупнейшим игроком является Seagate с долей 40,6–40,8 %: в течение III квартала эта компания реализовала 12,5–13,3 млн накопителей, продемонстрировав рост на 3,9–10,6 % в годовом исчислении. На втором месте в рейтинге располагается Western Digital, занимающая 40,2–40,3 % мирового рынка: компания продала 12,4–13,1 млн устройств, что на 19,1–25,8 % больше по сравнению с III четвертью 2023-го. Замыкает тройку Toshiba, удерживающая 19,0–19,2 % отрасли: у этой компании поставки за год снизились на 5,3–0,5 %, оказавшись на уровне 5,9–6,2 млн ед. В исследовании сказано, что квартальные отгрузки LFF-изделий для настольных ПК и потребительской электроники (включая решения для систем видеонаблюдения) составили около 9 млн штук. Поставки SFF-устройств для ноутбуков и электроники зафиксированы на уровне 6,4 млн шт.

23.08.2024 [17:57], Елена Копытова

Поставки SSD во II квартале снизились на 18,4 % до 67,5 млн шт., но их суммарная ёмкость выросла благодаря серверным NVMe-накопителямStorageNewsletter со ссылкой на Trendfocus сообщает, что во II квартале 2024 года поставки SSD уменьшились на 18,4 %, составив 67,5 млн шт., однако в ёмкостном выражении поставки выросли на 4,1 % и достигли 90,6 Эбайт. По словам Trendfocus, этот рост обусловлен исключительно PCIe-накопителями корпоративного класса. Несмотря на общее снижение поставок во всех других категориях, спрос на корпоративные SSD растёт. Замедление рынка комплектующих для ПК и поставок в каналы сбыта в сочетании с некоторыми запасами привело к снижению общего количества отгруженных клиентских SSD на 22,5 % по сравнению с предыдущим кварталом (до 54,869 млн шт.), а отгруженная ёмкость упала на 21,6 % до 38,101 Эбайт. В то же время поставки корпоративных NVMe-накопителей выросли на 19,7 %, достигнув 8,5 млн шт., а суммарный объём таких накопителей увеличился на 46,2 % до 44,6 Эбайт — рекордный прирост наблюдается уже два квартала подряд.

Отгрузки в штучном выражении: 67,549 млн единиц (Источник здесь и далее: storagenewsletter.com) Поставки SAS SSD продолжили снижение: количество устройств уменьшилось на 10,1 % до 794 тыс. шт., хотя объём сократился незначительно, на 0,5 % до 3,2 Эбайт. Корпоративные SATA-накопители также показали снижение, с сокращением объёмов поставок на 15,6 %, до 3,4 млн шт., и объемов на 0,8 %, до 4,6 Эбайт. Общий объём поставок NAND-чипов снижается второй квартал подряд, на этот раз на 5,4 % до 213,84 Эбайт.

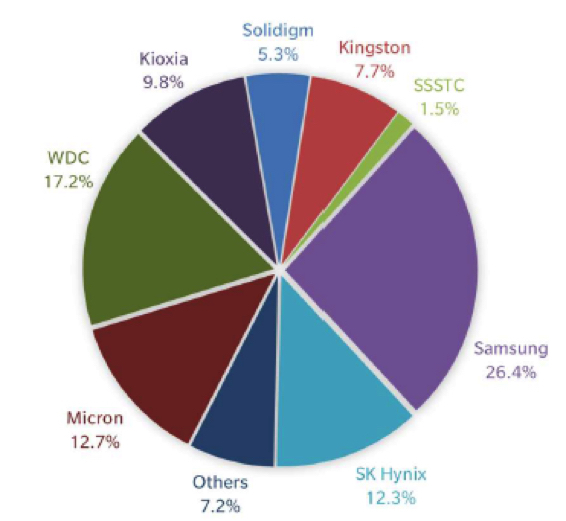

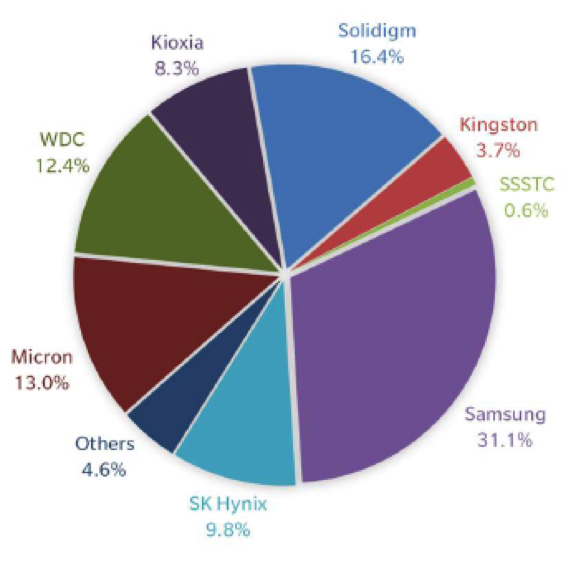

Отгрузки в ёмкостном выражении: 90,553 Эбайт По данным Trendfocus, в пятёрку игроков по объёмам отгрузок в штучном и ёмкостном выражении SSD вошли Samsung (26,4 % и 31,1 % соответственно), Western Digital (17,2 % и 12,4 %), Micron (12,7 % и 13,0 %), SK Hynix (12,3 % и 9,8 %) и Kioxia (9,8 % и 8,3 %).

16.07.2024 [10:45], Сергей Карасёв

Суммарный объём отгруженных за квартал HDD достиг 290 ЭбайтКомпания TrendFocus, по сообщению ресурса StorageNewsletter, подвела итоги исследования мирового рынка HDD во II четверти 2024 года. Если рассматривать отрасль в штучном выражении, то отгрузки остались на уровне предыдущего квартала — около 30 млн единиц. Однако в плане суммарной вместимости зафиксировано увеличение с 262 до 290 Эбайт, то есть, примерно на 11 %. В сегменте накопителей LFF и SFF корпоративного класса, как отмечается, продолжается восстановление спроса — в том числе благодаря заказам со стороны гиперскейлеров. Продажи Nearline-дисков в период с апреля по июнь включительно составили 13,5 млн единиц, а их суммарная ёмкость достигла 240 Эбайт. Однако спрос на производительные HDD упал в квартальном исчислении более чем на четверть — до 1,1 млн штук.

Источник изображения: Seagate Seagate является ведущим игроком рынка. В течение II квартала 2024 года компания реализовала, по оценкам, 12,1–12,5 млн дисков, заняв в результате 40,7 % отрасли. Отгрузки увеличились в квартальном исчислении на 6,9–10,4 %, но снизились на 15,4–12,6 % в годовом. На втором месте располагается Western Digital с 11,8–12,2 млн поставленных устройств, что соответствует доли в 39,7 %. В квартальном выражении продажи поднялись на 0,7–4,1 %, а в годовом — снизились на 12,3–8,4 %. Замыкает тройку Toshiba, у которой отгрузки составили 5,8–6,0 штук: это на 12,7–9,6 % меньше квартал к кварталу, но на 11,8–15,6 % больше год к году. Доля компании — около 19,5 %. В исследовании также говорится, что во II четверти 2024 года продажи LFF-накопителей для ПК и потребительской электроники (включая внешние HDD) незначительно выросли, составив 9,4 млн единиц. А спрос на SFF-решения для мобильных устройств и потребительской электроники уменьшился на 10 % — до примерно 6,1 млн штук. |

|