Материалы по тегу: исследование

|

14.02.2025 [12:47], Сергей Карасёв

Почти треть компаний нефтегазового сектора в России считают ЦОД недостаточно безопаснымиКак показало исследование, проведённое группой компаний «Гарда», 39 % предприятий нефтегазового сектора в России опасаются, что киберпреступники могут получить несанкционированный доступ к их промышленным системам и IT-инфраструктуре. Одним из наиболее уязвимых компонентов, по мнению респондентов, являются дата-центры. В опросе приняли участие около 300 представителей нефтегазового сектора. В числе главных угроз, помимо хакерского доступа к IT-инфраструктуре, названы: утечки или повреждение информации (на это указали 14 % опрошенных), изменение (фальсификация) данных (11 %), вредоносное ПО, такое как эксплойты, вирусы, черви и трояны (10 %), DDoS-атаки (7 %), нарушение правил хранения данных (7 %) и фишинговые атаки (7 %). Кроме того, упомянуты атаки типа Man in the Middle (3 %), а также уязвимости в протоколах (2 %).

Источник изображения: «Гарда» Почти треть респондентов — 30 % — полагают, что больше всего в нефтегазовом секторе киберугрозам подвержены ЦОД. Каждый пятый (20 %) опрошенный считает, что атаки могут совершаться на системы управления производственными процессами (ICS/SCADA). На системы безопасности и аварийного отключения (ESD), а также системы связи и передачи данных указали по 15 % участников исследования. Промышленные контроллеры (PLC/DCS), информационные системы снабжения и логистики, IoT-решения и системы контроля над состоянием оборудования вызывают обеспокоенность у 5 % опрошенных. Наиболее приоритетными сегментами для укрепления защиты респонденты назвали информацию из ERP-систем и данные о сотрудниках — по 18 % голосов. Далее идут промысловые данные и информация о клиентах, партнёрах и дистрибьюторах, о необходимости защиты которых сообщили по 15 % респондентов. Сведения о хранении и транспортировке, а также геолого-геофизическая информация получили по 12 %. Далее следует защита правил и регламентов в области безопасности и охраны труда (6 %) и данных о проверках оборудования (3 %). Наиболее важными и эффективными средствами защиты информации опрошенные называют межсетевые экраны (NGFW, WAF, DBF, FW), DLP (средства предотвращения утечек информации), IPS/IDS (системы обнаружения и предотвращения вторжений), антивирусные решения и криптошлюзы.

13.02.2025 [22:38], Владимир Мироненко

Лишь у 13 % российских объектов КИИ есть минимальный базовый уровень защиты от киберугроз, у остальных положение гораздо хужеПорядка 47 % из 170 российских организаций критической информационной инфраструктуры (КИИ), в том числе банки, операторы связи, промышленные объекты и т.д., имеют защиту от киберугроз в критическом состоянии, пишет «Коммерсантъ» со ссылкой на данные ФСТЭК России. Лишь у 13 % из них установлен минимальный базовый уровень защиты, а у около 40 % он относится к низким. У 100 работающих государственных информационных систем (ГИС) было обнаружено 1,2 тыс. уязвимостей, большая часть из которых высокого и критического уровня опасности. Причём о некоторых существующих уязвимостях регулятору известно уже несколько лет. В числе типовых недостатков в защите КИИ представитель ФСТЭК назвал отсутствие двухфакторной аутентификации и критические уязвимости на периметре IT-инфраструктур. В Positive Technologies подтвердили, что в системах компаний есть уязвимости, которые не устраняются годами, позволяя хакерам «найти брешь в защите компании, закрепиться и не выдавать себя на протяжении нескольких лет, планируя кибератаку». В компании отметили, что на практике устранить все уязвимости невозможно, и главное их правильно приоритизировать, занимаясь в первую очередь уязвимостями, которые наиболее активно используются злоумышленниками или с высокой долей вероятности будут использоваться.

Источник изображения: Scott Graham/unsplash.com По словам эксперта из «Гарда», для устранения бреши в системе требуется технологическое окно, то есть полная остановка её работы, что в круглосуточном сервисе трудно организовать. Вместе с тем устанавливать одновременно все обновления неэффективно. Кроме того, как отметили в Innostage, у владельцев государственных информационных систем зачастую отсутствует чётко выстроенный процесс работы с уязвимостями: методика их обнаружения и устранения, понимание о периодичности проверки. Несмотря на имеющиеся уязвимости, организации финансового сектора России отмечают в отчётах, что в значительной степени «закрыли» уязвимости внешнего контура. Главной проблемой у сектора глава комитета по ИБ Ассоциации российских банков называет DDoS-атаки, в ходе которых системы банков остаются доступными, но практически пользоваться ими затруднительно. Он также назвал обоснованным решение не ставить в высокий приоритет дорогостоящее закрытие внутренних уязвимостей, которые в целом недоступны извне.

10.02.2025 [13:12], Руслан Авдеев

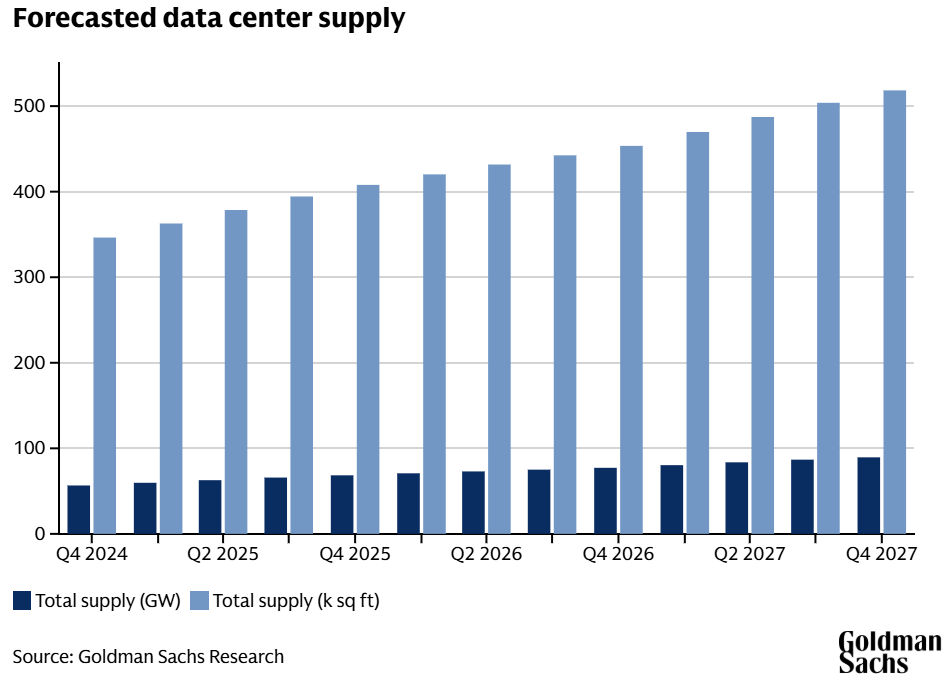

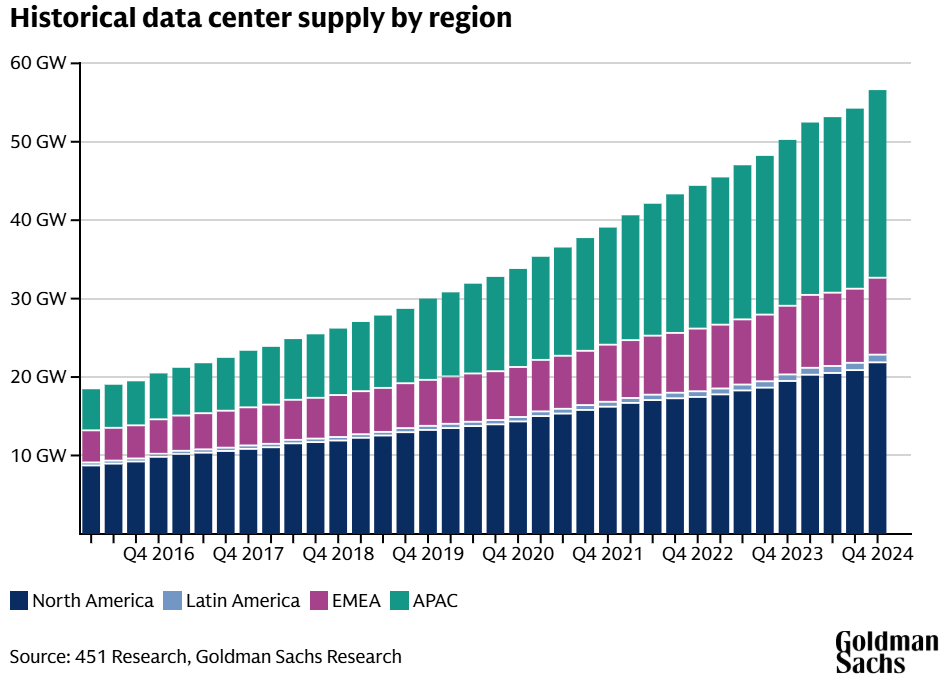

Ненасытный ИИ: энергопотребление ЦОД к 2030 году вырастет более чем вдвоеПо последним прогнозам инвестиционных банкиров Goldman Sachs, потребность ИИ в электричестве приведёт к тому, что всего через пять лет потребление энергии дата-центрами увеличится более чем вдвое. По оценкам финансистов, сегодня индустрия ЦОД в мире потребляет около 55 ГВт. Более половины (54 %) приходится на нагрузки при облачных вычислениях, на традиционные сервисы вроде серверов e-mail и хранилищ данных — ещё 32 %, а на ИИ — 14 %. Моделирование будущего спроса позволяет предположить, что уже к 2027 году он вырастет до 84 ГВт, а доля ИИ составит 27 %. На облачные нагрузки придётся около 50 %, а на традиционные нагрузки — 23 %. Если прогнозы верны, всего за пару лет потребление в энергии взлетит на 59 % и тенденция, вероятно, сохранится и в будущем. К концу 2030 года общая мощность ЦОД должна составить уже 122 ГВт — рост в 165 % в сравнении с 2023 годом. Капитальные затраты Amazon, в основном связанные с AWS, в 2025 году должны составить $100 млрд. Microsoft намерена потратить на инфраструктуру $80 млрд, Google — $75 млрд, а Meta✴ — до $65 млрд. Столь значительные средства преимущественно пойдут на развитие именно ИИ-инфраструктуры.

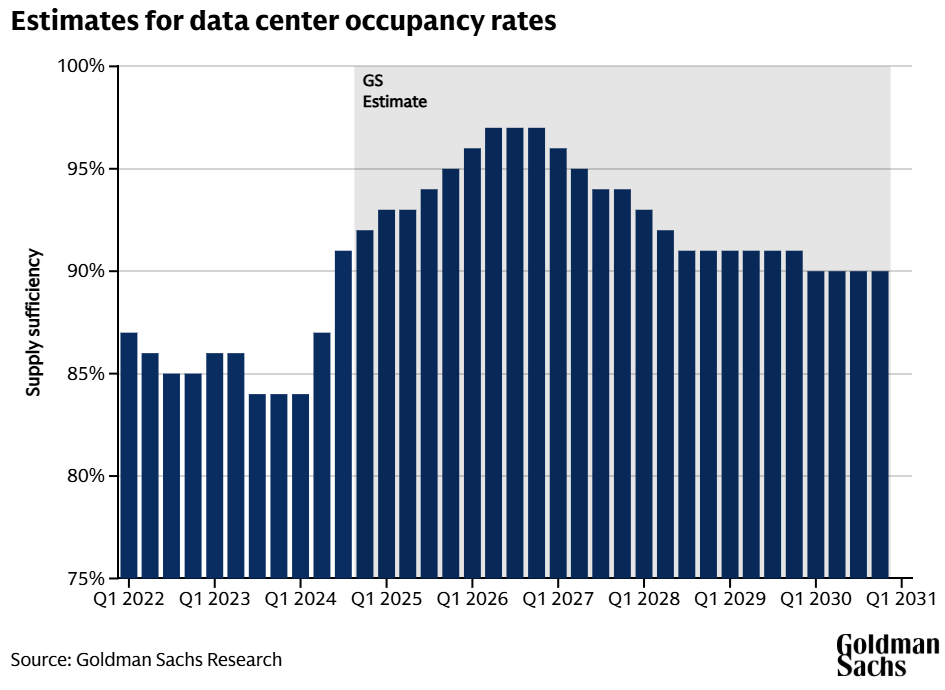

Источник изображений: Goldman Sachs Research В результате инвестиции потребуются и энергосетям, на модернизацию которых до 2030 года может потребоваться до $720 млрд — немало, но в противном случае нехватка энергии может затормозить развитие ЦОД в ряде регионов. В Goldman Sachs предупреждают, что на модернизацию ЛЭП может уйти несколько лет, что может стать «узким местом» для рынка ЦОД, если регионы не проявят достаточной инициативы.  В прошлом году аналитики Bain & Co предупреждали о том, что рост энергопотребления в США способен превысить предложение буквально за пару лет, если энергетические компании не примут мер для наращивания мощностей по производству и распределению электричества. Также сообщалось, что к 2030 году американцы могут столкнуться с ростом счетов за электричество на 70 % — если необходимые меры не принять.  В Goldman Sachs, рассчитывают, что в ближайшем будущем баланс спроса и предложения в отрасли ЦОД «ужесточится», а загруженность инфраструктуры ЦОД, составлявшая 85 % в 2023 году, уже в конце 2026 года превысит 95 %. В 2027 году должно начаться замедление темпов роста загруженности благодаря вводу в эксплуатацию новой инфраструктуры. Впрочем, это предположение основано на гипотезе исследователей, предполагающей, что более эффективные ИИ-модели несколько снизят потребность в инфраструктуре.  В долгосрочной перспективе, если повышение эффективности приведёт к снижению уровня капитальных затрат, рынок дата-центров станет более устойчивым и будет меньше подвержен циклическим колебаниям. Будучи финансовой компанией, Goldman Sachs заинтересована как в открывающихся инвестиционных возможностях, так и в том, чтобы предупредить о возможном кризисе. Отмечается, что в выигрыше от роста спроса на ИИ окажутся крупные операторы ЦОД, обслуживающие гиперскейлеров и крупных корпоративных клиентов. В прошлом году сообщалось, что аналитики Goldman Sachs не уверены в будущем ИИ, поскольку на него тратится слишком много средств, а польза не вполне очевидна.

06.02.2025 [07:07], Владимир Мироненко

Российские компании увеличивают инвестиции в big dataРоссийский рынок big data демонстрирует устойчивый рост, о чём свидетельствует исследование K2 Cloud и Arenadata, в котором приняло участие более 200 руководителей ИТ-направлений крупных российских компаний. Согласно проведенному в рамках исследования опросу, почти треть (30 %) организаций крупного и среднего бизнеса планируют в 2025 году увеличить бюджеты на проекты, связанные с большими данными. Более 60% респондентов считают это стратегическим инвестированием, поскольку пока не научились оценивать эффективность таких инициатив, сообщается в исследовании. Более половины участников опроса планируют оптимизировать в 2025 году свои затраты на обработку больших данных с помощью облачных решений.

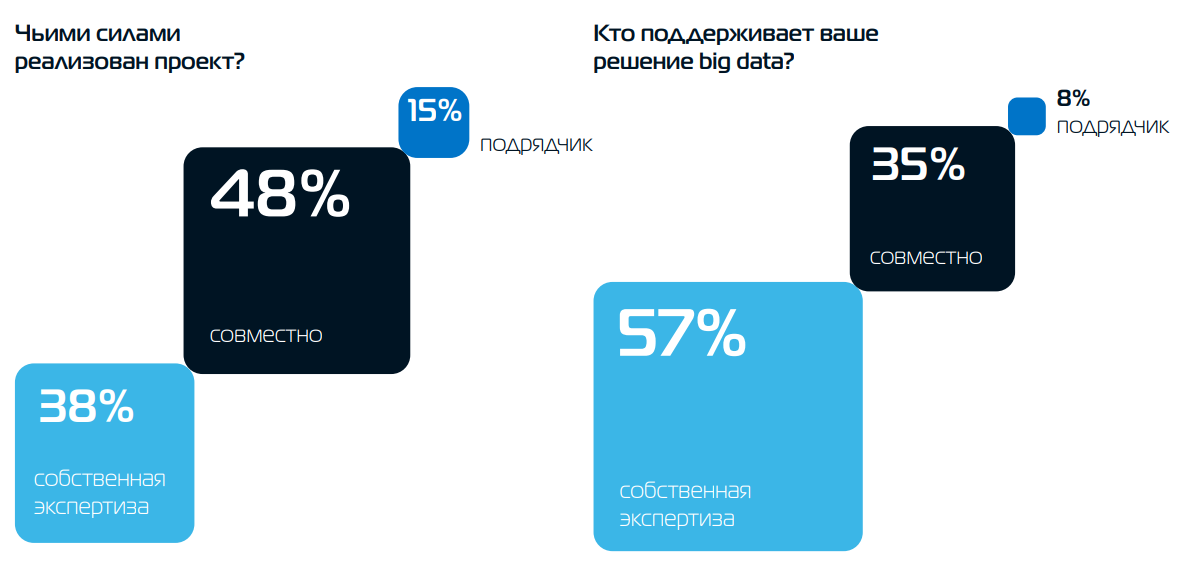

Источник изображений: Arenadata/K2Cloud 57 % респондентов отметили, что запрос на внедрение решений big data исходит от бизнеса. 39 % всех участников оценивают текущие затраты компании на внедрение big data в сумму до 10 млн руб. — в основном на пилотные проекты. 15 % респондентов указали затраты от 10 до 50 млн руб. Это компании, которые находятся на этапе активного масштабирования своих big data-инициатив. 6 % респондентов сообщили о затратах от 50 млн руб. и выше. В данном случае речь идёт о крупных компаниях с большими финансовыми ресурсами. При этом 38 % респондентов могут оценивать влияние больших данных на рост бизнеса. 35 % опрошенных анализируют влияние работы с big data на сокращение затрат, 21 % — на рост выручки, 16% — на скорость изменений в компании. Около половины участников опроса при этом используют не менее двух подходов одновременно.  С изменением рынка и ростом объёмов данных компании стремятся использовать облачные решения для повышения эффективности работы с данными. 65 % опрошенных сообщили, что начнут в ближайшее время использовать облако для работы в этом направлении. В работе с big data 36 % компаний-респондентов внедряет отечественные решения, по 28 % выбрали зарубежные продукты и open source-решения. 40 % участников опроса сообщили об использовании комбинации разных решений. Большинство участников опроса ранее пользовались западными решениями on premise от Oracle, IBM, Vertica, Microsoft или облачными, например, Google BigQuery. Сейчас они переходят на решения отечественного вендора Arenadata либо на стек open source — PostgreSQL, Greenplum, Hadoop, ClickHouse, Kafka. Респонденты фиксируют улучшение качества российских решений для работы с big data и наличие успешных проектов на их основе, отметив, что для повышения их конкурентоспособности необходимо время и накопление успешных кейсов.  Основными вызовами при внедрении big data остаются нехватка квалифицированных кадров, необходимость изменения корпоративной культуры и отношения к данным, а также технические сложности. 4 из 5 респондентов отметили нехватку квалифицированных специалистов. Также важна позиция Chief Data Officer (CDO), который должен отстаивать интересы и защищать бюджет подразделения на уровне топ-менеджеров. В компаниях 83 % опрошенных выделенной роли CDO с соответствующими полномочиями и бюджетом пока нет. Несмотря на большой потенциал генеративного ИИ, 81 % респондентов пока не использует ИИ-инструменты для работы с big data, в основном из-за недостатка успешных кейсов и длительности обучения моделей. Вместе с тем интерес к аналитике существующих решений с помощью ИИ постепенно растёт, сообщается в исследовании.

02.02.2025 [00:56], Андрей Крупин

Каждая третья российская компания испытывает сложности с реализацией законодательных норм в сфере ИБДля каждой третьей компании в РФ полное выполнение норм кибербезопасности и требований регуляторов требует слишком больших финансовых и организационных ресурсов. Об этом свидетельствует исследование «Лаборатории Касперского», основанное на опросе ИТ- и ИБ-специалистов крупных российских предприятий и госкорпораций из разных секторов экономики, которые вовлечены в процесс выполнения нормативных требований в области информационной безопасности. Проведённые опросы профессиональной аудитории показали, что большинство компаний считают существующее регулирование в области ИБ оправданным (такой позиции придерживаются 81 % респондентов) и выполнимым (63 %). При этом более половины специалистов (68 %) полагают, что организации в их сфере бизнеса соблюдают не все требования ИБ-законодательства. Более «законопослушные» в этом вопросе отрасли — государственная и финансовая.

Рейтинг средств защиты информации для выполнения требований в области ИБ (источник изображения: «Лаборатория Касперского» / kaspersky.ru) Для выполнения требований ИБ-законодательства компании чаще всего используют средства антивирусной и криптографической защиты (81 % и 78 % соответственно), а также защиту почтовых серверов (70 %). Практически в половине предприятий (49 %) применяются системы анализа сетевого трафика (Network Traffic Analysis, NTA), в 44 % — задействованы межсетевые экраны. В наиболее зрелых в плане ИБ компаниях развёрнуты такие решения, как системы анализа и управления событиями безопасности (Security Information and Event Management, SIEM), используемые в каждой третьей организации, и решения для защиты АСУ ТП, необходимые промышленным предприятиям. Среди других мер, проводимых бизнесом и госсектором для выполнения требований регуляторов, распространены аудиты ИБ (67 %) и обучение персонала (63 %). Основные причины трудностей при выполнении правовых норм ИБ среди всех индустрий — недостаток квалификации у сотрудников (71 %) и бюджета (69 %). Чаще всего низкая квалификация специалистов оказывается серьёзным барьером именно для промышленных предприятий. В целом же почти в каждой второй компании (45 %) существуют трудности по обучению сотрудников и поддержанию их квалификации на должном уровне, а в 43% компаний — организационные и технические сложности при внедрении изменений, связанных с соблюдением законодательных норм в сфере информационной безопасности. Более подробно ознакомиться с исследованием «Лаборатории Касперского» можно по этой ссылке.

27.01.2025 [12:28], Сергей Карасёв

Почти все крупные компании в России используют облачные сервисыВ 2024 году более 95 % крупных компаний в России полностью или частично перешли на использование облачных сервисов. Облачный рынок в РФ продолжает стремительно расширяться. Об этом, как сообщает газета «Коммерсантъ», говорится в исследовании компании Nubes. Отмечается, что самый высокий показатель внедрения облачных технологий наблюдается именно в сфере крупного бизнеса. Для сравнения, доля компаний — пользователей облаков в сегменте среднего бизнеса с прибылью от 0,8 до 2 млрд руб. в год составляет около 35 %. А среди малых предприятий этот показатель находится на уровне 10–12 %.

Источник изображения: unsplash.com / Growtika По состоянию на конец 2024 года аналитики оценивают среднюю стоимость перехода на облачную инфраструктуру в 250–300 тыс. руб. для небольших компаний, примерно в 500–600 тыс. руб. для предприятий среднего размера и более чем в 600 тыс. руб. для крупного бизнеса. При этом, как отмечает Nubes, малым компаниям по большей части не требуется переход на облачные решения, поскольку объёмы обрабатываемой и хранимой ими информации невелики. Исключение составляют индивидуальные предприниматели и небольшие организации, специализирующиеся на консалтинге и разработке ПО, где есть спрос на PaaS. С другой стороны, средний бизнес в 2024 году активно мигрировал в облака, которые для таких предприятий стали альтернативой покупке или аренде оборудования. Это обусловлено высокой ставкой Банка России, а также значительной стоимостью серверов и СХД. Крупные компании переводят свои операции на облачные платформы для повышения гибкости, масштабируемости и экономической эффективности. Увеличивающееся количество киберугроз также подталкивает предприятия к работе с облачными провайдерами в вопросах защиты данных, что особенно актуально в условиях дефицита соответствующих специалистов. По оценкам Nubes, в 2024 году объём российского рынка IaaS и PaaS составил 121 млрд руб. К 2030-му, как прогнозируется, расходы поднимутся в 4,5 раза, достигнув 550 млрд руб. Cloud.ru полагает, что к концу текущего десятилетия затраты в области IaaS и PaaS могут превысить 650–700 млрд руб.

20.01.2025 [18:13], Владимир Мироненко

В 2024 году выросли госзакупки серверов и СХД — предпочтение было отдано зарубежным вендорамВ 2024 году госучреждения (по 44-ФЗ) увеличили закупки серверов и систем хранения данных (СХД) в денежном выражении на 10 %, до 35,7 млрд руб., хотя количество тендеров сократилось год к году на 5 % до 4,7 тыс. Вместе с тем у компаний с госучастием (по 223-ФЗ) количество тендеров увеличилось на 9 %, до 4,6 тыс., и так же выросло на 9 % число закупок в денежном выражении — до 27,9 млрд руб., сообщил «Коммерсантъ» со ссылкой на данные тендерной площадки «Контур.Закупки». Наибольшей популярностью на госзакупках серверов в 2024 году пользовалось оборудование Dell, HPE, Huawei и Lenovo, в категории СХД — Huawei, IBM, Dell, HPE и Fujitsu. Что касается отечественных компаний, то больше всего покупали оборудование YADRO, Fplus, Nerpa и «Аквариус», сообщили «Коммерсанту» в другом агрегаторе торгов. После ухода в 2022 году с российского рынка Dell, HPE, IBM и другие крупных зарубежных компаний тогда госзакупки серверов и СХД сократились практически вдвое. И власти стали больше уделять внимания расширению отечественного производства и увеличению спроса на российскую продукцию, отметил «Коммерсантъ».

Источник изображения: Sebastian Herrmann / Unsplash Как полагают эксперты, в прошлом году компании с госучастием перешли к закупкам продвинутых «тяжёлых» систем, поскольку потребности в более простых решениях были закрыты. При этом отмечается рост доверия к российским продуктам, хотя, по их словам, полноценных аналогов высокопроизводительным системам глобальных вендоров в России пока нет. Это касается и СХД. Ранее стало известно, что одна из структур Минпромторга закупит ИИ-серверы на 665 млн руб. По всей видимости, речь идёт о таких серверах, как NVIDIA HGX H200.

17.01.2025 [19:57], Руслан Авдеев

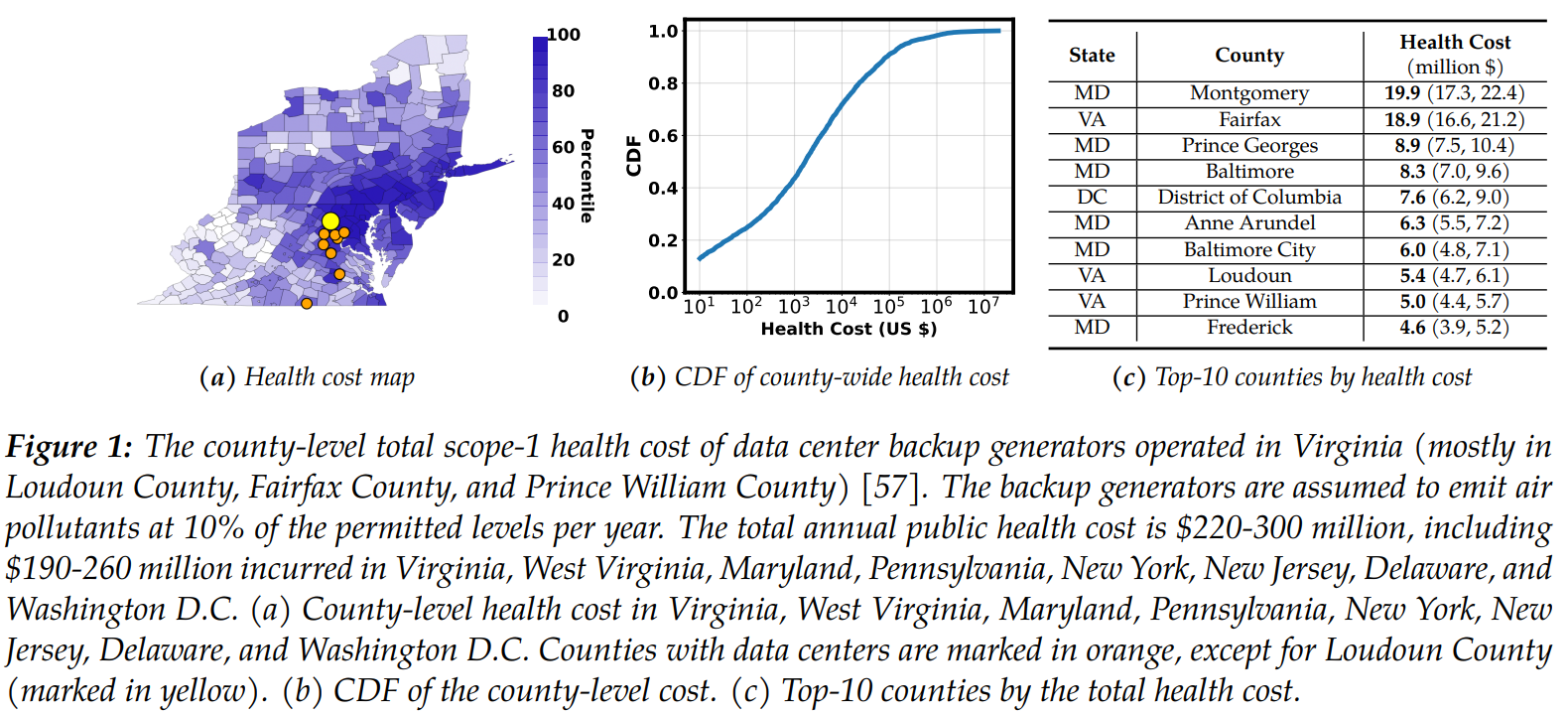

Не лучше Скайнета: бум ИИ только в США станет причиной тысяч смертей и роста расходов на здравоохранение на $20 млрд ежегодноПроведённое Калифорнийским технологическим институтом (Caltech) и Калифорнийским университетом в Риверсайде (University of California Riverside) исследование показало, что невероятные потребности ИИ в электроэнергии станут причиной опасного загрязнения воздуха. Это приведёт к появлению симптомов астмы у 600 тыс. человек и 1,3 тыс. преждевременных смертей ежегодно, а также к росту расходов на здравоохранение на $20 млрд/год к 2030 году, сообщает eWeek. В работе The Unpaid Toll: Quantifying the Public Health Impact of AI анализируется разрушительное влияние ИИ ЦОД на жизнь общества. Чем больше появляется дата-центров и сопутствующей инфраструктуры, тем больше энергии требуется для их питания и тем выше уровень выбросов электростанций, а также резервных дизельных генераторов. При этом выбросы содержат микрочастицы размером менее 2,5 мкм (PM2,5), диоксид серы (SO2) и диоксид азота (NO2), негативно влияющие на человека. Согласно результатам исследований, малоимущим гражданам, проживающим около электростанций и дата-центров, рост заболеваний угрожает больше всего. Так, резервные дизельные генераторы выделяют в 200–600 раз больше диоксида азота в сравнении с газовыми электростанциями, но загрязнением близлежащих территорий дело не ограничивается. Выбросы отравляют и соседние штаты, влияя даже на районы, находящиеся далеко от начального места загрязнения.

Источник изображения: Janusz Walczak/unsplash.com Например, загрязнения от дизель-генераторов ЦОД в Северной Вирджинии, служащей главным хабом ЦОД США и, пожалуй, всего мира, распространяются также на Западную Вирджинию, Мэриленд, Пенсильванию, Нью-Йорк, Нью-Джерси, Делавэр и даже достигают Вашингтона. Даже если выбросы генераторов не превышают 10 % от допустимой нормы, региональные расходы на здравоохранение на здравоохранение составят $190-260 млн ежегодно. Если выбросы генераторов будут на максимально допустимом уровне, то расходы увеличатся на порядок. В работе подчёркивается масштаб проблемы. Обучение одной большой языковой модели (LLM) уровня Llama 3.1 ведёт к выбросам, эквивалентным 10 тыс. поездок на обычном автомобиле между Лос-Анджелесом и Нью-Йорком. В 2030 году вызванное ИИ загрязнение сможет посоперничать с выбросами 35 млн транспортных средств. По показателю воздействия на общественное здоровье ИИ превзойдёт даже сталелитейную отрасль.

Источник изображения: UC Riverside / Caltech Учёные подчёркивают недостаток корпоративной ответственности. По их словам, если посмотреть отчёты об устойчивом развитии технологических компаний, можно заметить, что в тех содержится информация преимущественно об углеродных выбросах и расходе воды (ранее сообщалась, что только в ходе одной сессии бот вроде ChatGPT «выпивал» около 0,5 л воды), а о загрязнениях, уже создающих нагрузку на систему здравоохранения, не упоминается вообще. Авторы исследования призывают работающие над ИИ компании к более прозрачным отчётам, где будет сообщаться не только о выбросах углерода, но и других загрязнителях воздуха. Также рекомендуется выплачивать компенсации пострадавшим сообществам и внедрять экоустойчивые технологии для минимизации ущерба окружающей среде. Тем временем дефицит энергии в мире и США из-за ИИ ЦОД только нарастает, и проблема загрязнения воздуха — не единственная. Выяснилось, что дата-центры нарушают баланс в системе энергоснабжения жилых домов в Соединённых Штатов, что в худшем случае может приводить даже к пожарам в домах близ ЦОД. Приказом ещё действующего президента США федеральные земли будут выделять под строительство ИИ-инфраструктуры и объектов «зелёной» энергетики.

25.12.2024 [16:15], Руслан Авдеев

Инвесторы готовы потратить $60 млрд на развитие ИИ в Юго-Восточной Азии, но местным стартапам достанутся крохи от общего пирога

software

ии

инвестиции

индонезия

исследование

малайзия

сингапур

таиланд

филиппины

финансы

цифровизация

Юго-Восточная Азия (ЮВА) стремительно становится новой точкой приложения инвестиций IT-гигантов вроде Microsoft и NVIDIA, вкладывающих средства в местные облака и дата-центры. Однако местные стартапы не могут извлечь выгоды из невероятного инвестиционного бума, сообщает Bloomberg. Молодежь региона осваивает потоковое видео, онлайн-покупки и генеративный ИИ, поэтому крупнейшие компании мира намерены вложить в ЮВА до $60 млрд в течение нескольких лет. Тем временем местные стартапы не могут дождаться денег, поскольку инвесторы предпочитают тратить деньги на проверенные проекты. Кроме того, региону ещё предстоит доказать, что там могут возникать и развиваться перспективные инновационные компании. Как сообщает Preqin, венчурные инвестиции в ИИ-стартапы ЮВА составят в 2024 году $1,7 млрд из $20 млрд, вложенных в Азиатско-Тихоокеанский регион (АТР) в целом. В ЮВА заключены всего 122 сделки, связанные с финансированием ИИ-проектов, тогда как в АТР — 1845. Скептицизм инвесторов ставит под сомнение будущее технологического сектора ЮВА. Пока же основное внимание инвесторов сосредоточено на США и КНР. На инвестирование американских проектов в 2024 году потрачено $68,5 млрд, на китайские — $11 млрд. Хотя у ЮВА с её населением 675 млн человек есть более 2 тыс. ИИ-стартапов, быстрое масштабирование товаров и услуг здесь осложнено тем, что помимо, например, чрезвычайно развитого Сингапура, имеется менее развитая Малайзия (претендующая на звание нового ИИ-хаба), Филиппины, Индонезия и Таиланд, разнородные по многим параметрам, включая язык и культуру. Это ставит под вопрос способность местных компаний конкурировать на мировой арене.

Источник изображения: Alejandro Cartagena/unsplash.com Регион также страдает от недостаточного развития ИИ-экосистемы и слабых рынков IPO — развитие бизнеса по лекалам Кремниевой долины здесь чрезвычайно сложно. По данным исследований Google, Temasek Holdings и Bain & Company, частные инвестиции в ЮВА стремительно замедляются с пандемических максимумов — капитал дорожает, а инвесторы всё более разборчивы. Тем не менее, местные власти принимают всевозможные меры для развития ИИ в своих странах, а Сингапур предоставляет средства ИИ-стартапам. При этом страна из-за нехватки энергоресурсов может утратить своё лидерство в регионе. Эксперты говорят о необходимости объединения усилий. Одни страны региона развивают высокие технологии, тогда как другие озабочены улучшением базовой инфраструктуры и условий жизни. В результате прорыв в региональном масштабе затруднён. При этом потенциал ЮВА невозможно игнорировать. Несмотря на некоторую стагнацию на местном рынке инвестиций в ИИ, цифровая экономика региона в целом растёт стремительно двузначными темпами по доходам и прибыли. Растёт средний класс, расширяются базы пользователей интернета и мобильной связи. При этом регион считается относительно «защищённым» от геополитических рисков. Одним из векторов роста эксперты называют сбор и организацию больших данных, которые станут основой ИИ-моделей. Венчурная индонезийская Alpha JWC совместно с Pijar Foundation создали «песочницу», позволяющую перспективным ИИ-стартапам ЮВА связаться с крупнейшими игроками рынка. Программа позволяет получить представление о проблемах, с которыми сталкивается крупный бизнес и кадровом потенциале, необходимом для решения этих проблем. Такие начинания подпитывают оптимизм начинающих ИИ-компаний региона. Как заявляют участники рынка, одного только капитала всё равно недостаточно — нужна экосистема, объединяющая возможности регуляторов, правительств, покупателей, поставщиков и потребителей.

24.12.2024 [07:56], Владимир Мироненко

VK Tech: российские компании всё чаще развёртывают коммуникационные решения on-premiseКомпания VK Tech опубликовала результаты исследования, согласно которому в ближайшие два-три года число организаций, отдающих предпочтение размещению коммуникационных решений на своих серверах, значительно вырастет, что объясняется их стремлением к стабильности и независимости своих внутрикорпоративных систем. В ходе исследования были опрошены представители 750 компаний из разных отраслей: торговля, производство, ИТ, строительство, транспорт и логистика, образование, социальные услуги. Как показали результаты опроса, в ближайшие два-три года количество компаний, выбравших локальную версию коммуникационных сервисов (on-premise) увеличится более чем втрое — с 3 до 10 %. Доля остановивших выбор на гибридных решениях останется прежней (34 %). Развёртывание на собственных серверах выбирает 30–35 % крупного бизнеса. Эта тенденция определяется стремлением бизнеса к большей стабильности и автономности системы внутрикорпоративных коммуникаций. Малый и средний бизнес чаще выбирает on-premise, чтобы свести к минимуму влияние внешних рисков, связанных с изменениями на глобальном рынке и прекращением поддержки облачных сервисов. Почти треть респондентов (29 %) отметила важность независимости от сторонних провайдеров и полного контроля над данными и инфраструктурой (31 %).

Источник изображения: bruce mars / Unsplash Крупный бизнес в большей степени ориентирован на внутренние факторы. В этом сегменте для половины (48 %) респондентов важны высокий уровень контроля над данными, а также соответствие требованиям внутренней безопасности. Треть опрошенных отметили важность стабильной работы при высоких нагрузках (35 %). Для 30 % имеет значение долгосрочная экономическая эффективность (30 %), для 26 % — использование существующей инфраструктуры. В то же время, ключевым фактором при выборе почтовой системы респонденты назвали функциональность: 39 % опрошенных компаний нуждаются в решении, объединяющем в себе все необходимые функции. Среди наиболее востребованных опций были названы: неограниченный размер почтового ящика (30 %), инструменты автоматической миграции (30 %), поддержка восстановления удалённых писем (27 %) и больших вложений (27 %). По словам VK Tech, компании стремятся получить комплексное решение, которое обеспечивает все потребности бизнеса в коммуникациях: от корпоративной почты до мессенджера, видеосвязи и работы с документами в защищённом облаке. Важно и обеспечение синхронизации с службой каталога (Active Directory или альтернативной), а также наличия возможности создания иерархической адресной книги. Кроме того, требуется стабильная работа в кластерной конфигурации для обеспечения отказо- и катастрофоустойчивости сервиса, в том числе баз данных. |

|