Microsoft объявила результаты за II квартал 2026 финансового года, закончившийся 31 декабря 2025 года. Несмотря на то, что результаты компании превысили прогнозы Уолл-стрит, её акции упали на 7 % на внебиржевых торгах в среду после сообщения о замедлении роста облачных сервисов, пишет ресурс CNBC.

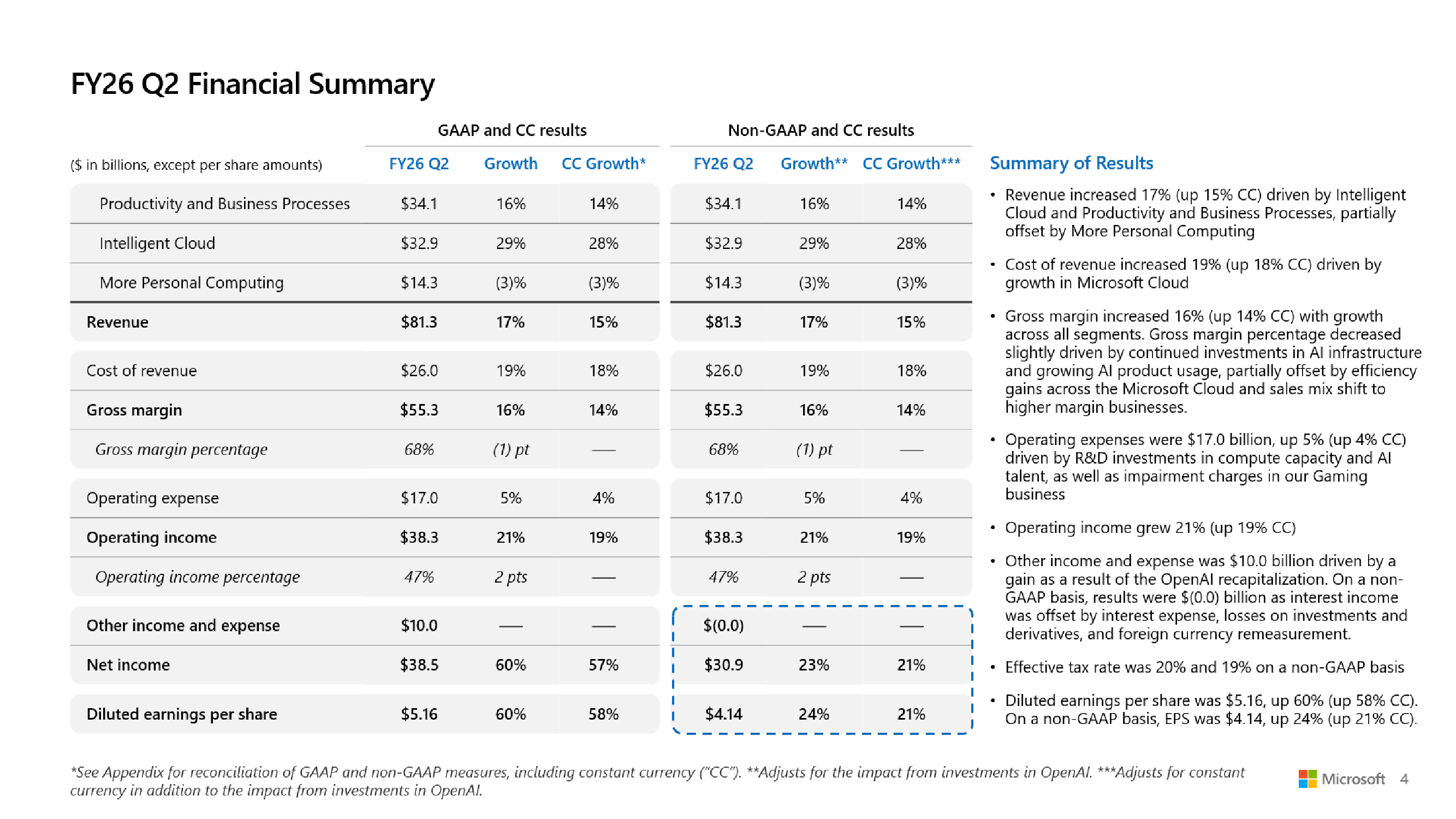

Скорректированная прибыль (Non-GAAP) Microsoft на разводнённую акцию составила $4,14 при объёме продаж в $81,27 млрд, в то время как аналитики, опрошенные LSEG, ожидали $3,97 скорректированной прибыли при выручке в размере $80,27 млрд. Microsoft уточнила, что скорректированная прибыль не включает влияние инвестиций компании в OpenAI.

Согласно отчёту Microsoft, её выручка за второй финансовый квартал выросла на 16,7 % по сравнению с аналогичным периодом предыдущего финансового года. Чистая прибыль (GAAP) составила $38,46 млрд или $5,16 на акцию, что на 60 % выше показателя годом ранее в $24,11 млрд или $3,23 на акцию. Валовая маржа компании была самой низкой за три года, составив чуть более 68 %.

Источник изображений: Microsoft

«Выручка Microsoft Cloud в этом квартале превысила $50 млрд, что отражает высокий спрос на наш портфель услуг», — сообщила Эми Худ (Amy Hood), исполнительный вице-президент и главный финансовый директор Microsoft, добавив, что компания превзошла ожидания по выручке, операционной прибыли и прибыли на акцию.

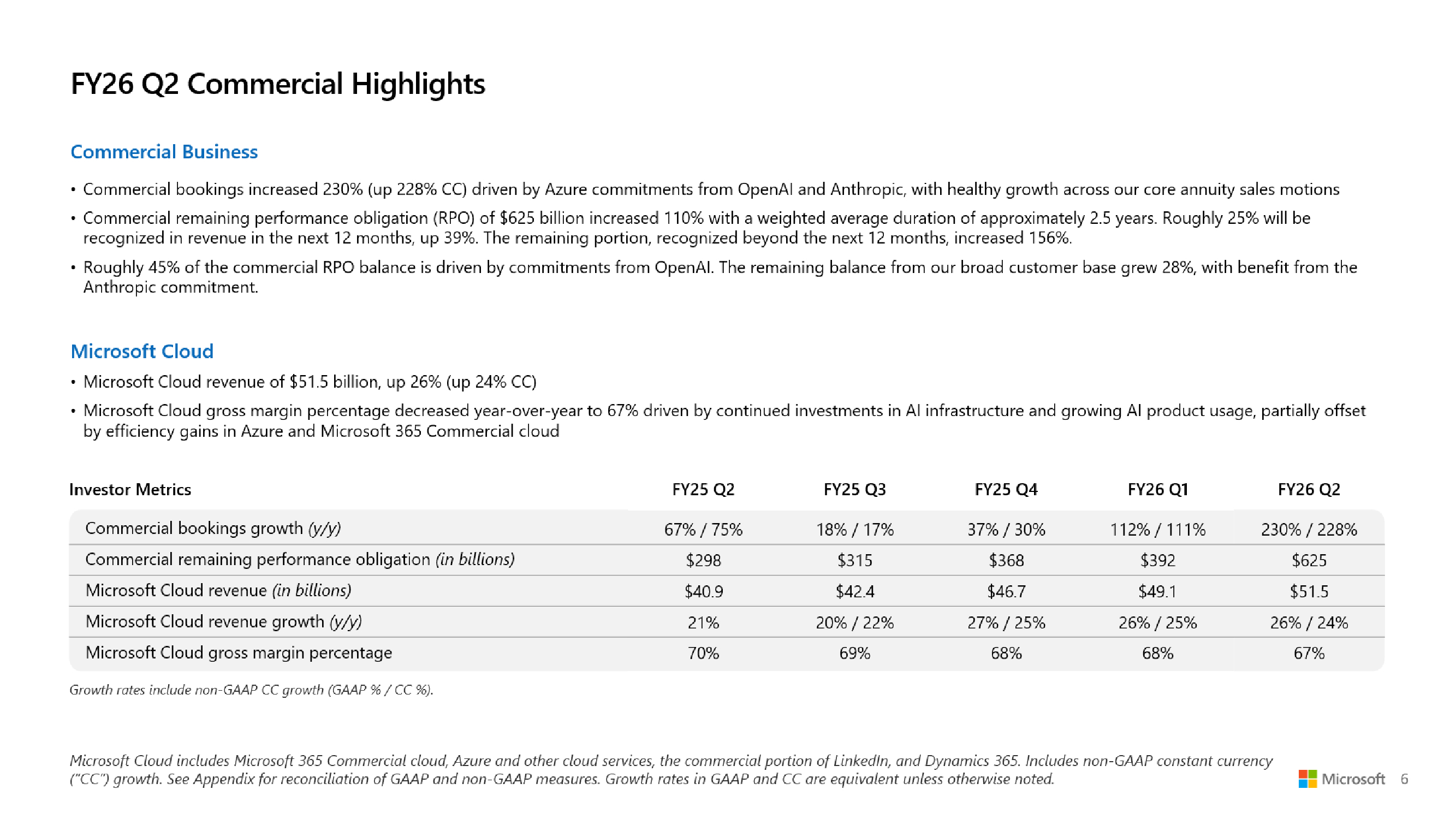

Выручка Microsoft Cloud выросла на 26 % до $51,5 млрд, а оставшиеся коммерческие обязательства компании по исполнению контрактов, представляющие собой незаработанную выручку и суммы, которые будут признаны в качестве выручки позже, выросли на 110 % до $625 млрд. Это стало возможным благодаря оставшимся коммерческим обязательствам OpenAI перед Microsoft в области облачных сервисов на сумму $250 млрд в течение квартала. Microsoft заявила, что 45 % оставшихся коммерческих обязательств связаны с OpenAI, а оставшаяся часть суммы выросла на 28 %.

«Портфель заказов действительно хорош, но информация о том, что OpenAI составляет 45 % от их портфеля, возвращает нас к вопросу: сможет ли OpenAI достичь этих финансовых целей, чтобы расплатиться с Oracle, Microsoft и многими другими поставщиками?» — задался вопросом аналитик Jefferies Брент Тилл (Brent Thill) в программе Closing Bell Overtime на CNBC.

Остальная часть оставшихся обязательств по коммерческому выполнению контрактов «больше, чем у большинства конкурентов, более диверсифицирована, чем у большинства конкурентов, и, честно говоря, я думаю, что мы очень уверены в этом», — сказала Эми Худ. Она отметила, что Microsoft остаётся «мастштабным поставщиком» для OpenAI.

Microsoft сообщила, что чистые убытки от инвестиций в OpenAI составила $7,58 млрд, или $1,02 на акцию. Компания также отметила, что её прочие доходы во II финансовом квартале составили $9,97 млрд, что обусловлено рекапитализацией OpenAI, пишет ресурс Constellationr.

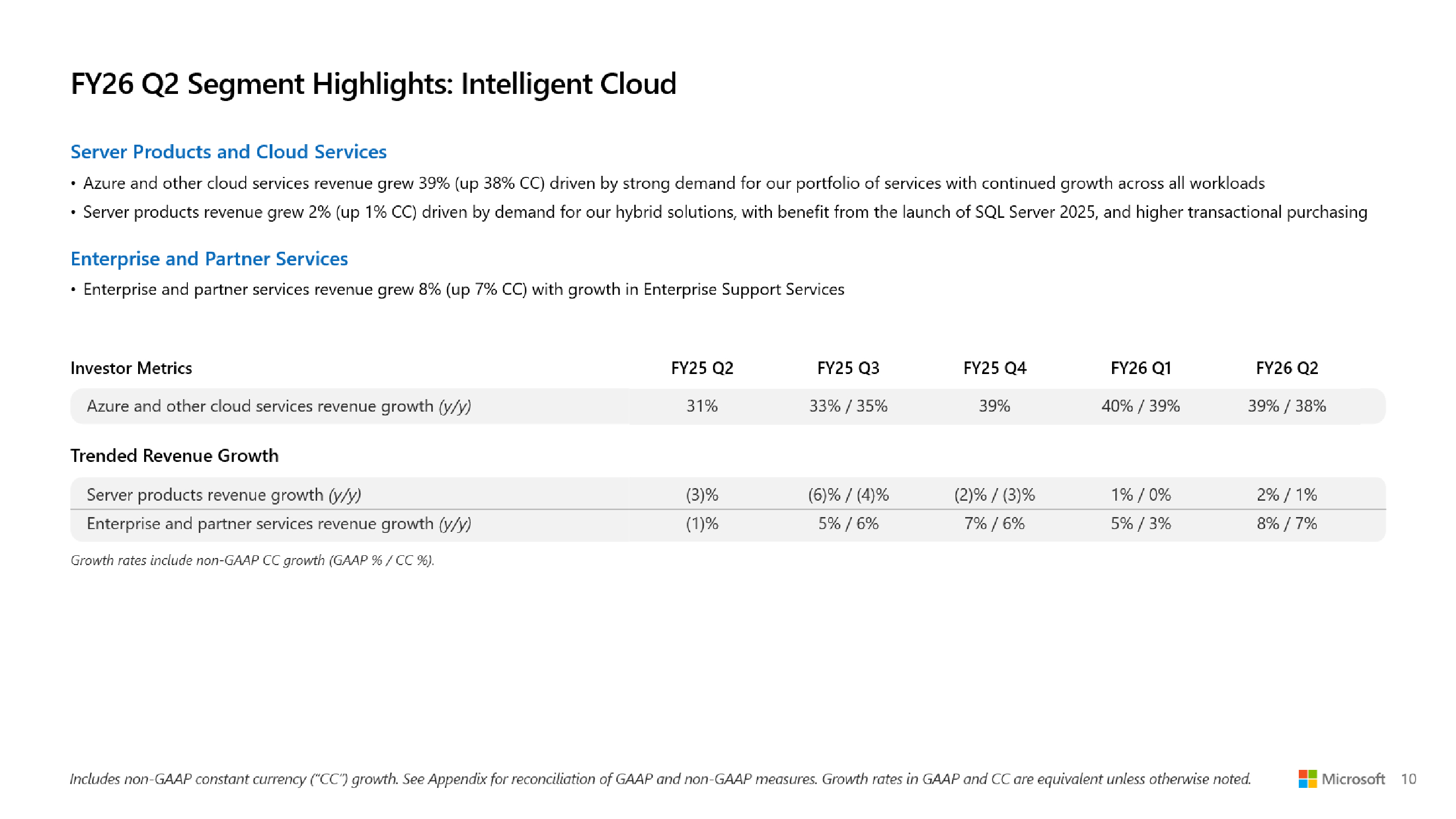

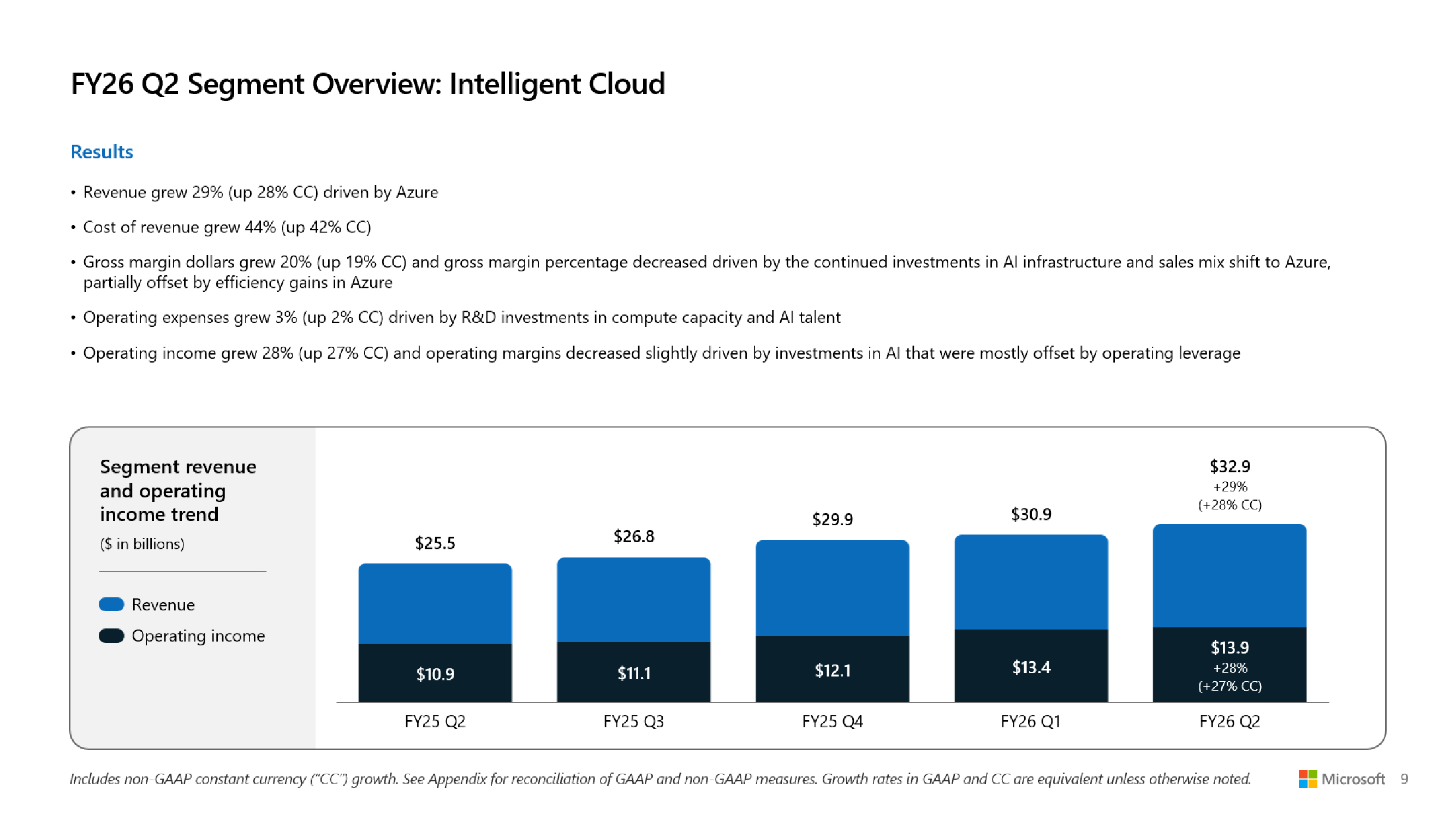

Сегмент Microsoft Intelligent Cloud, включающий облачную инфраструктуру Azure, принес $32,91 млрд выручки (рост 29 %), что больше консенсус-прогноза StreetAccount в размере $32,40 млрд. Рост Azure и других облачных сервисов составил 39 % по сравнению с 40-% ростом в I финансовом квартале. Аналитики, опрошенные StreetAccount и CNBC, ожидали рост на 39,4 и 38,9 % соответственно.

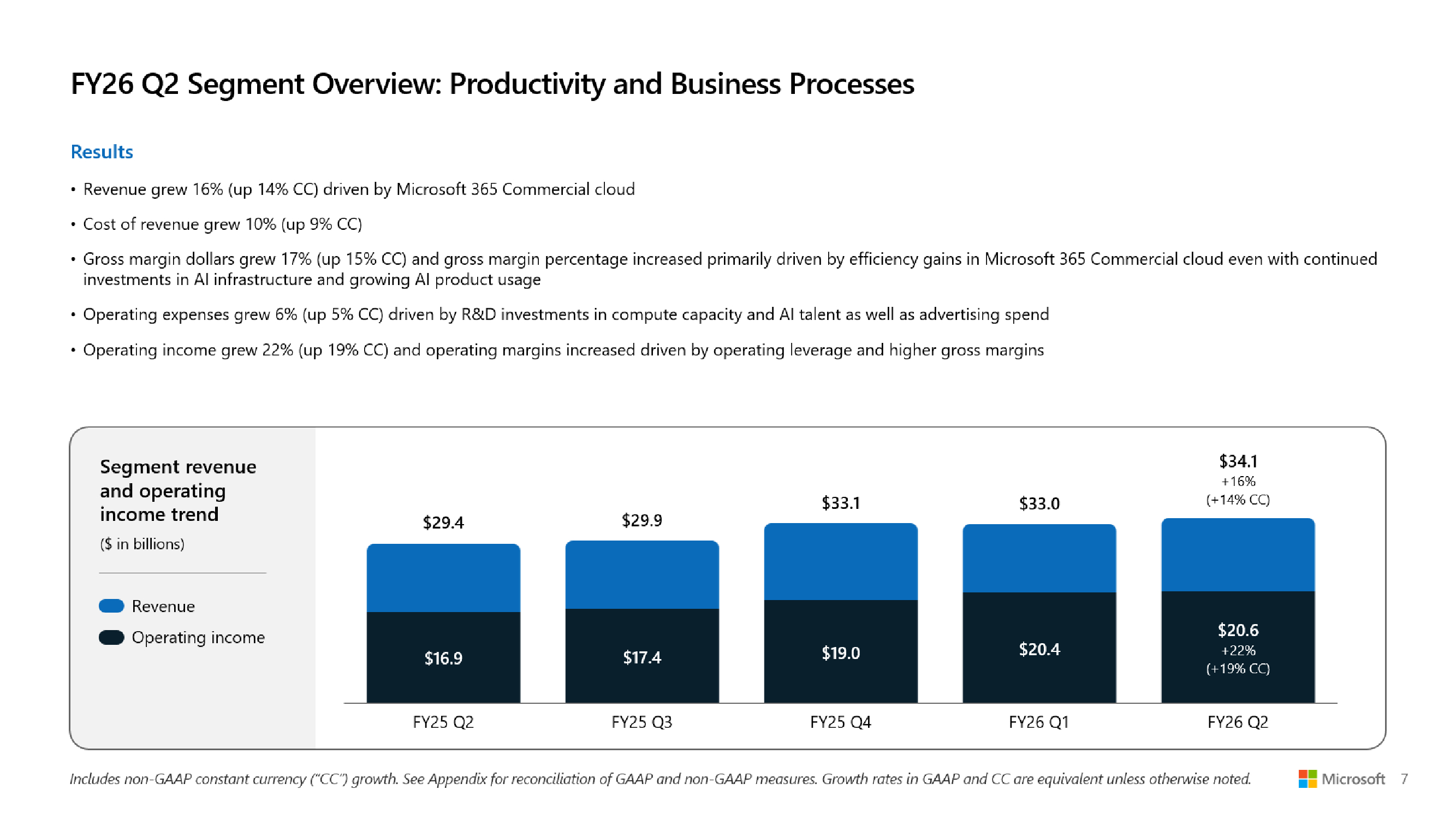

Выручка в сегменте «Производительность и бизнес-процессы» (Microsoft Productivity and Business Processes) выросла на 16 % до $34,12 млрд, что выше консенсус-прогноза в $33,48 млрд аналитиков, опрошенных StreetAccount. Доход от облачного сервиса Microsoft 365 увеличился на 17 %, от потребительского облачного сервиса Microsoft 365 — на 29 %, от LinkedIn — на 11 %, от Dynamics 365 — на 19 %.

В настоящее время у компании 15 млн коммерческих подписчиков Microsoft 365 Copilot. До этого момента Microsoft не сообщала о количестве пользователей, имеющих доступ к Copilot. У Copilot есть потенциал роста. В настоящее время Microsoft располагает более чем 450 млн платных коммерческих пользователей Microsoft 365.

Сегмент More Personal Computing, включающий Windows, Xbox, Surface и Bing, принес $14,25 млрд выручки (падение год к году на 3 %), что ниже консенсус-прогноза аналитиков StreetAccount в $14,38 млрд.

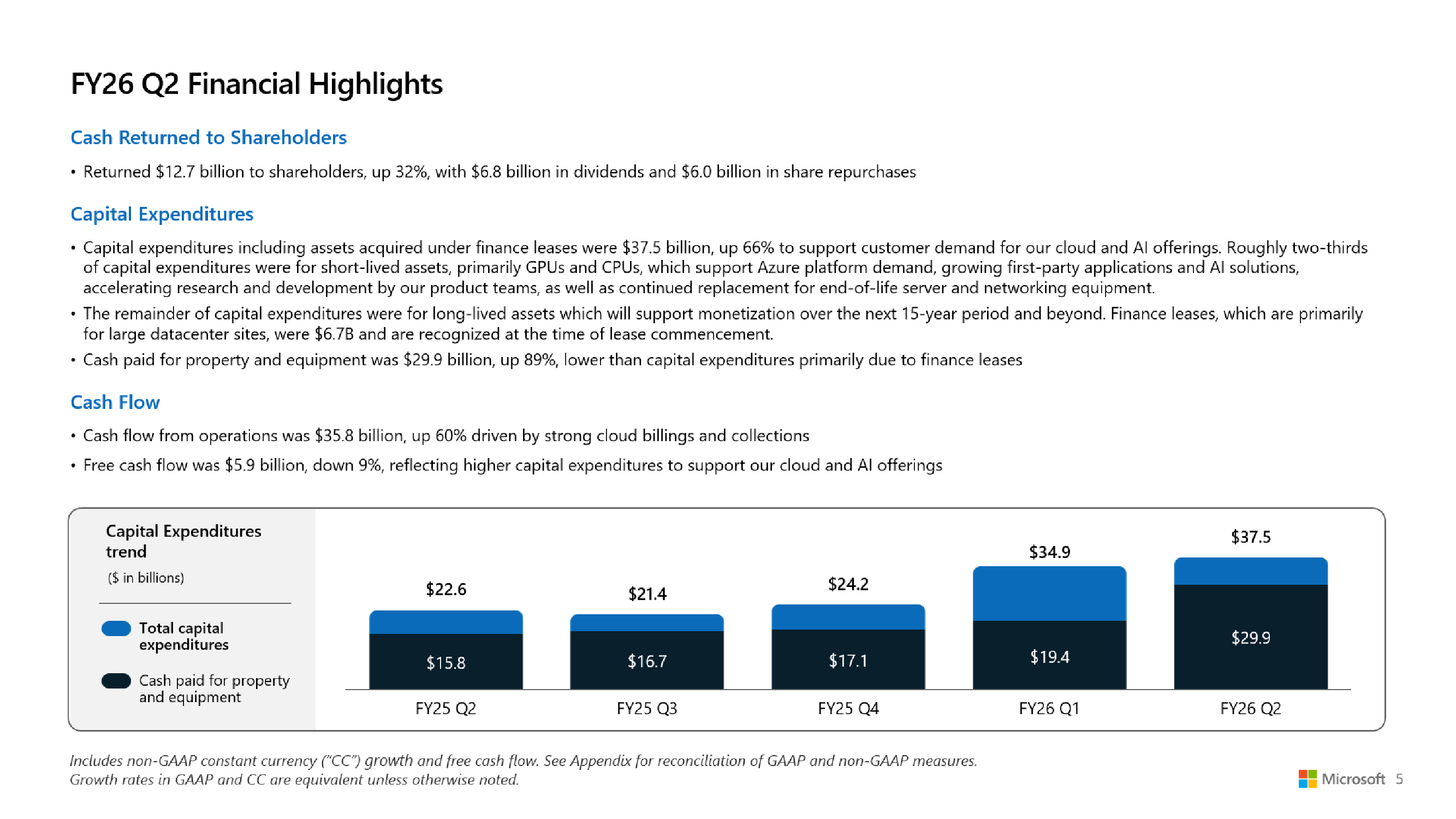

В отчётном квартале капитальные затраты и финансовая аренда Microsoft составили $37,5 млрд, что на 66 % больше в годичном исчислении и выше прогноза аналитиков, опрошенных Visible Alpha, в $34,31 млрд. Худ сообщила, что примерно две трети из них приходится на краткосрочные активы, такие как GPU и CPU (согласно MarketBeat). Microsoft активно инвестирует в ЦОД для удовлетворения спроса на ИИ и другие облачные вычислительные услуги. Однако компания ожидает снижения капитальных затрат в третьем финансовом квартале, подчеркнул ресурс Investors.

«Мы находимся только на начальных этапах распространения ИИ, и Microsoft уже построила бизнес в сфере ИИ», — заявил генеральный директор Microsoft Сатья Надела (Satya Nadella). «В общей сложности за этот квартал мы добавили почти один гигаватт вычислительных мощностей», — сообщил он во время телефонной конференции. Наделла подчеркнул необходимость создания решений для «гетерогенных и распределённых» рабочих нагрузок ИИ и заявил, что Microsoft оптимизирует свои решения, ориентируясь на «токены на ватт на доллар», что, по его словам, способствует повышению эффективности использования и снижению общей стоимости владения за счет полупроводниковых компонентов, систем и ПО.

Он отметил «50-% увеличение пропускной способности» для рабочих нагрузок инференса OpenAI, обеспечивающих работу Copilot, и сказал, что Microsoft соединила площадки ЦОД через AI WAN, создав, по его словам, «первую в своем роде суперфабрику ИИ» для ЦОД Fairwater.

В III финансовом квартале Microsoft прогнозирует выручку в размере от $80,65 до $81,75 млрд. Средний показатель составил $81,2 млрд, что соответствует консенсус-прогнозу LSEG в $81,19 млрд. Прогноз компании по квартальному росту облачных сервисов Azure составил от 37 до 38 % при консенсус-прогнозе StreetAccount в размере 37,1 %. Ожидаемая операционная маржа компании в III квартале 2026 финансового года равна 45,1 %, что ниже консенсус-прогноза StreetAccount в 45,5 %. Операционные расходы будут включать инвестиции в вычислительные мощности и персонал для ИИ.

Источник: