Материалы по тегу: synergy research

|

03.08.2026 [09:48], Владимир Мироненко

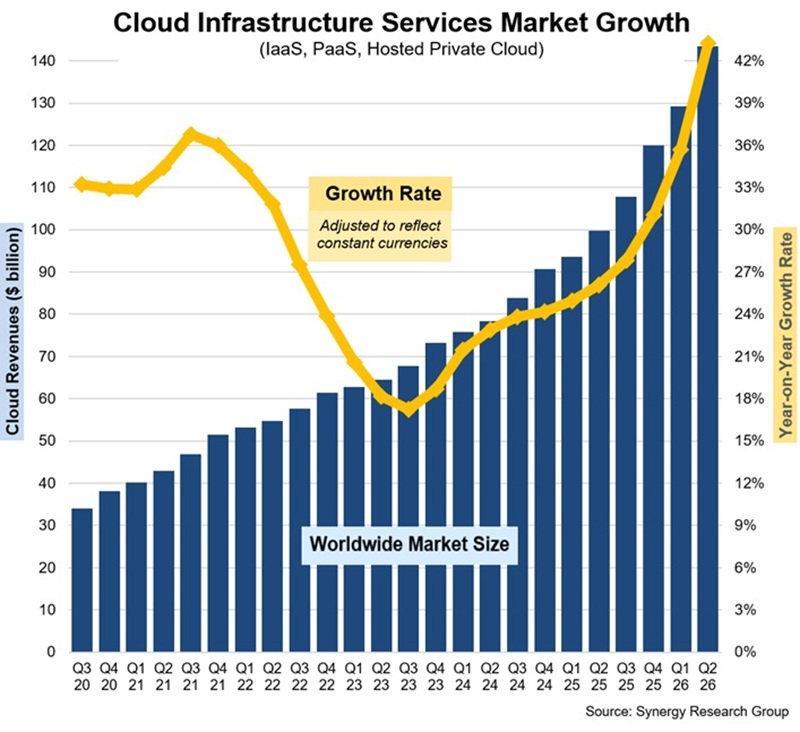

Рынок облачных услуг во II квартале показал самый высокий темп роста за восемь летСогласно данным Synergy Research Group, затраты на облачные инфраструктурные услуги во II квартале 2026 года выросли год к году более чем на $43 млрд, достигнув $143 млрд. В предыдущем квартале объём глобального рынка облачных инфраструктур, темпы роста которого в годовом исчислении увеличиваются 11-й квартал подряд, составил $128,6 млрд — за всё это время рынок увеличился вдвое. Рост во II квартале достиг 43 %, что является самым высоким показателем за последние восемь лет. И основным драйвером этого ускоренного роста рынка стал генеративный ИИ. Среди ведущих провайдеров облачных услуг по-прежнему лидирует Amazon. За ней следуют Microsoft и Google, которые продолжают демонстрировать значительно более высокие темпы роста. Доля глобального рынка этих компаний во II квартале составила 28 %, 20 % и 15 % соответственно. Во втором эшелоне провайдеров облачных услуг самые высокие темпы роста были у CoreWeave, OpenAI, Oracle, Crusoe, Nebius, Anthropic и Nscale.

Источник изображения: Synergy Research Group Девять неооблаков вошли в число 40 крупнейших поставщиков облачных услуг исходя из доходов. Как сообщил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group, ИИ-технологии подстегнули облачный рынок и сейчас обеспечивают беспрецедентный рост. Основная часть рынка облачных инфраструктурных услуг приходится на публичные IaaS и PaaS, объёмы которых увеличились на 47 %. В сегменте публичных облаков на долю трёх лидеров приходится 67 % рынка. За последние два квартала доля США на мировом рынке увеличилась, что отражает масштабное развитие инфраструктуры в США как гипескейлерами, так и неооблаками. Впрочем, облачный рынок продолжает расти во всех регионах мира. Наиболее высокий рост показали Индия, Индонезия, Ирландия, Таиланд и Малайзия, темпы роста которых значительно превышают среднемировые. С большим отрывом лидируют США, которые намного превосходят по масштабам весь Азиатско-Тихоокеанский регион. Рынок США вырос на 49 % за минувший квартал, что значительно превышает среднемировой показатель. В Европе по-прежнему лидируют Великобритания и Германия, хотя наиболее высокий рост отмечен у Ирландии, Норвегии, Дании и Финляндии.

04.05.2026 [12:10], Сергей Карасёв

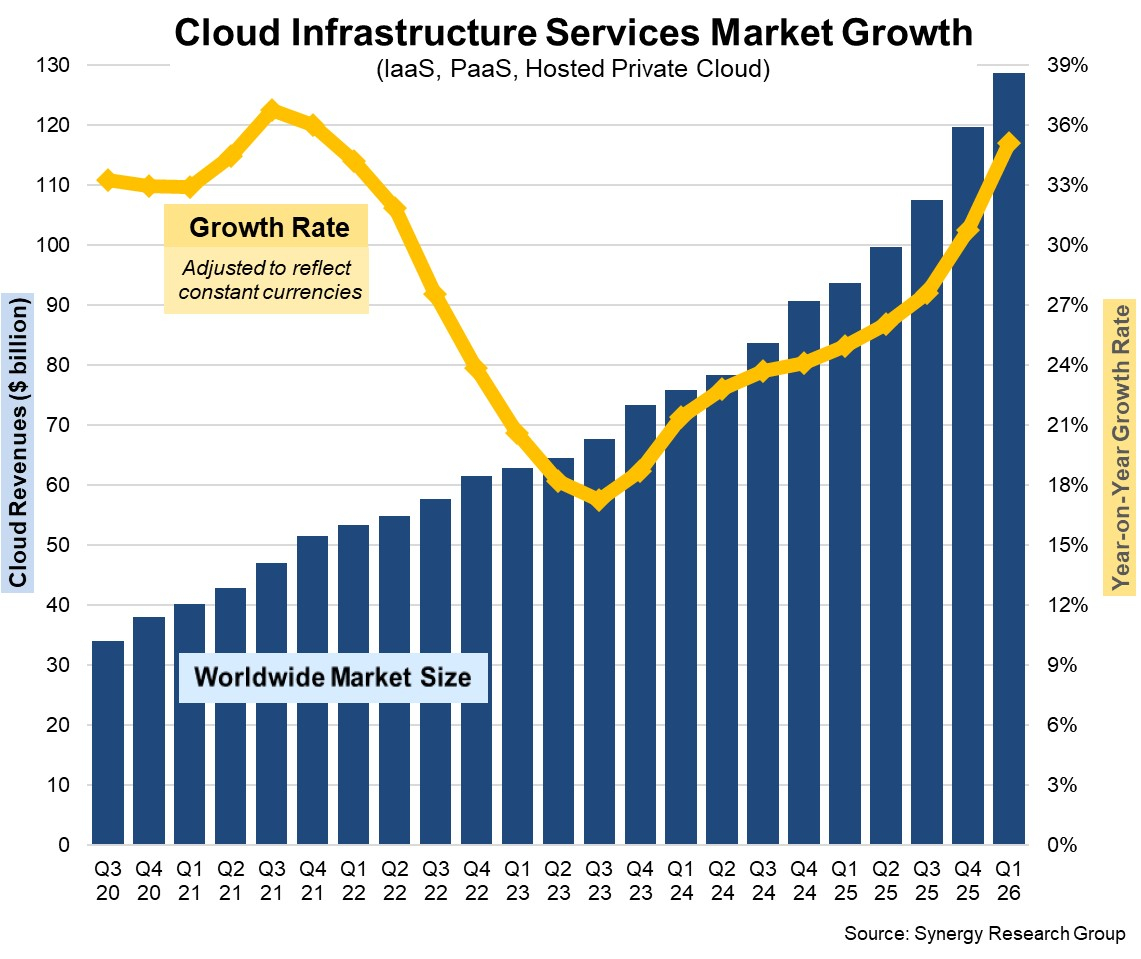

Квартальные расходы на облачные инфраструктуры выросли на 35 % — до $129 млрдАналитики Synergy Research Group сообщили о том, что темпы роста затрат на глобальном рынке облачных инфраструктур увеличиваются девятый квартал подряд. Главным драйвером отрасли остаётся ИИ, который стимулирует расширение экосистемы дата-центров и модернизацию существующих площадок. По итогам I четверти 2026 года объём рынка достиг $128,6 млрд, что на $35 млрд, или на 35 %, больше по сравнению с аналогичным периодом 2025-го. Темпы роста оказались максимальными с последнего квартала 2021 года, когда расходы составляли только 40 % от нынешних показателей. Крупнейшими поставщиками облачных услуг в I квартале 2026 года оставались AWS, Microsoft Azure и Google Cloud с долями соответственно 28 %, 21 % и 14 %. Сообща эти три провайдера контролируют 63 % мирового рынка. Среди игроков второго эшелона самые высокие темпы роста наблюдаются у CoreWeave, OpenAI, Oracle, Crusoe, Nebius, Anthropic и ByteDance. Основной вклад обеспечивают публичные сервисы IaaS и PaaS, где рост зафиксирован на уровне 38 % в I квартале 2026-го. В данном сегменте три ведущих игрока контролируют 67 %.

Источник изображения: Synergy Research Group В географическом плане значительный рост отмечается во всех регионах. В местных валютах наиболее высокие показатели продемонстрировали Индия, Индонезия, Ирландия, Тайвань, Таиланд и Малайзия: в этих странах темпы роста существенно превышают среднемировые значения. По объёму расходов на облачные инфраструктуры лидируют США, где прибавка составила 37 % в I квартале. В Европе крупнейшими игроками являются Великобритания и Германия, тогда как наиболее высокий рост зафиксирован в Ирландии, Норвегии и Польше. По оценкам, при сохранении текущей динамики затраты на облачные инфраструктуры в 2026 году в целом могут превысить $500 млрд. Аналитики указывают на изменение конкурентной среды: неооблачные решения играют все более значительную роль — их вклад достиг 5 % от всего облачного рынка.

09.04.2026 [15:25], Руслан Авдеев

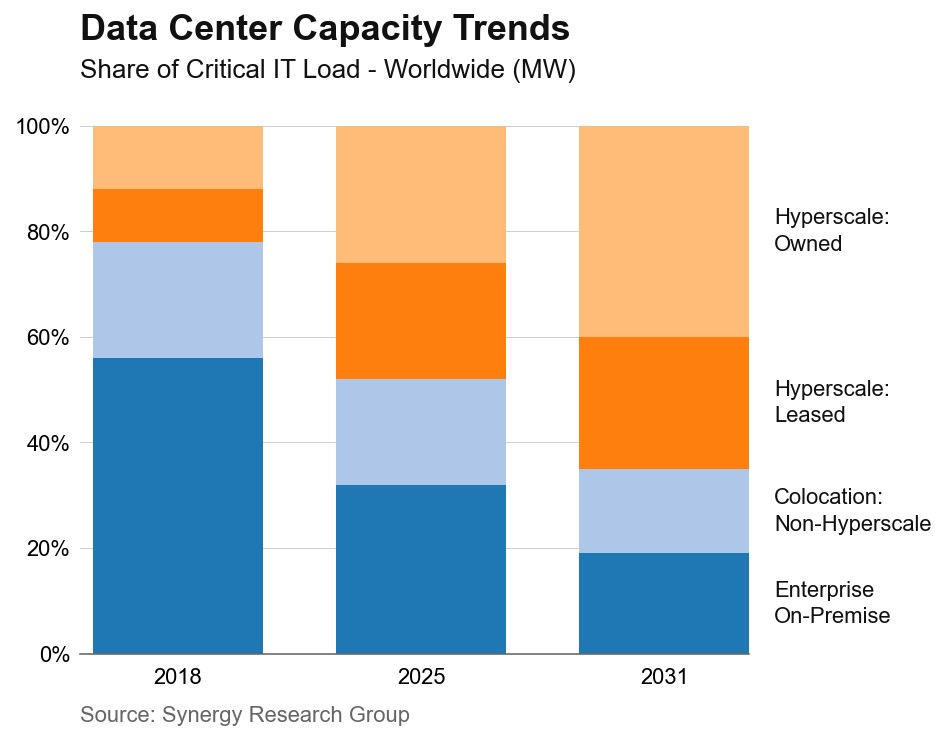

Synergy Research: более половины всех мощностей ЦОД в мире приходится на гиперскейлеров, а к 2031 году они займут ⅔ рынкаСогласно прогнозам Synergy Research Group, на долю операторов ЦОД из числа гиперскейлеров уже сегодня приходится около половины всех мощностей дата-центров в мире, а к 2031 году баланс окончательно изменится в пользу техногигантов. Согласно результатам исследования Synergy Research, на долю крупных облачных провайдеров сейчас приходится 48 % мировых мощностей ЦОД, из них 60 % — собственные дата-центры, самостоятельно построенные или находящиеся в собственности гиперскейлеров. На колокейшн-ЦОД, не связанные с гиперскейлерами, приходится всего 20 % мощности, а ещё 32 % — на корпоративные объекты, расположенные на собственных территориях бизнесов различного профиля. При этом ещё в 2018 году на собственные дата-центры компаний приходилось 56 % мировой мощности ЦОД, но ситуация продолжает меняться в пользу гиперскейлеров. Мощность в целом будет расти, чему, как ожидается, будет способствовать трёхкратное увеличение мощностей гиперскейлеров. Synergy прогнозирует, что к 2031 году на долю гиперскейлеров будет приходиться уже 67 % всех мощностей ЦОД в мире, при этом доля корпоративных площадок сократится до 19 %. Хотя доля колокейшн-объектов будет уменьшаться, их совокупная мощность, наоборот, будет расти ежегодно двухзначными темпами в процентах. Благодаря развитию рынка ИИ и размещению ИИ-ускорителей ёмкость корпоративных ЦОД тоже начнёт расти после периода стагнации, хотя их доля будет падать в среднем на пару процентов ежегодно.

Источник изображения: Synergy Research Group По словам Synergy Research, облачные сервисы и цифровые потребительские сервисы многие годы меняли модель использования дата-центров, а в последние три года ключевым драйвером, ускорившим изменения, стал искусственный интеллект. Хотя имеются региональные различия в использовании ЦОД, общемировой тренд — увеличение доли мощностей, контролируемых крупным игроками, включая AWS, Microsoft, Google и др. В ближайшие три года их мощности должны удвоиться, всего техногиганты планируют построить в указанный период почти 800 новых дата-центров. Кроме того, гиперскейлеры усиливают контроль и над интернет-каналами. Как заявляется в докладе JLL, к 2030 году на ЦОД будет потрачено в мире $3 трлн — это крупнейший инвестиционный «суперцикл» в истории, 2025–2030 гг. появятся ЦОД общей мощностью около 97 ГВт. Впрочем, согласно анализу DC Byte, существуют немалые риски для этого рынка. Аналитики назвали отмечают, что всё больше проектов не доходят до стадии строительства, правительства всё больше влияют на реализацию проектов, а капитал всё активнее расходуется на ранних стадиях реализации — это повышает риски для инвесторов.

06.04.2026 [12:40], Сергей Карасёв

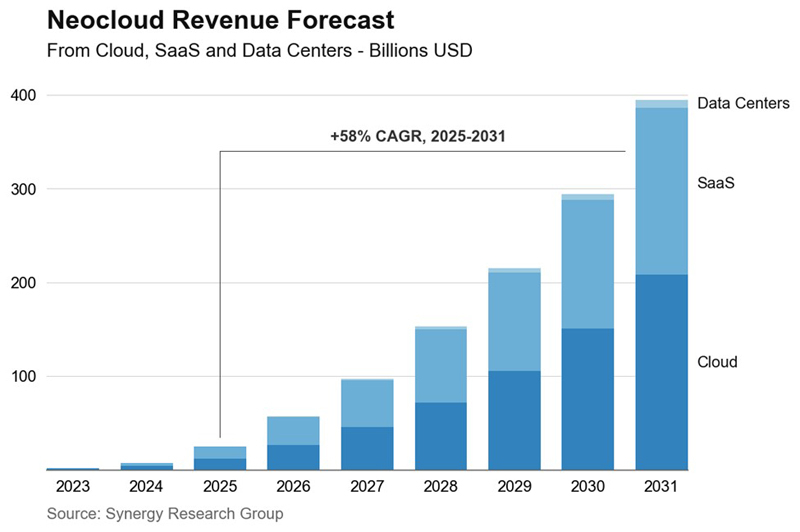

Объём мирового рынка неооблаков достигнет $400 млрд к 2031 годуИсследование, проведённое компанией Synergy Research Group, говорит о том, что мировой рынок неооблаков демонстрирует беспрецедентные темпы роста. В IV квартале 2025 года его объём достиг $9 млрд, что на 223 % больше по сравнению с аналогичным периодом предыдущего года. Аналитики отмечают, что неооблачные платформы становятся отдельной и быстрорастущей категорией облачной инфраструктуры, специально ориентированной на высокопроизводительные вычисления для задач ИИ и машинного обучения. Это, в частности, сервисы GPUaaS (GPU как услуга), решения для генеративного ИИ и пр. Среди ключевых игроков сектора названы CoreWeave, Crusoe, Core Scientific, Lambda, Nebius и Nscale.

Источник изображения: Synergy Research Group По мере роста спроса на инфраструктуру ИИ неооблачные системы набирают обороты. Авторы исследования отмечают, что одним из наиболее сильных конкурентов традиционным гиперскейлерам, таким как AWS, Microsoft Azure и Google Cloud, является компания CoreWeave. Вместе с тем OpenAI и Anthropic закладывают основу для всё более важного направления рынка — платформоориентированных поставщиков, предлагающих облачный доступ к ИИ-моделям и соответствующим средам разработки. В результате, конкурентная обстановка на рынке облаков начинает меняться. «Мы наблюдаем не просто появление нового класса поставщиков облачных услуг, а более глубокую структурную перестройку в самой архитектуре вычислений», — говорит Джереми Дьюк (Jeremy Duke), основатель и главный аналитик Synergy Research Group. Спрос на вычислительные ресурсы для ИИ продолжает стремительно расти. По оценкам, в 2025 году в целом объём мирового рынка неооблаков превысил $25 млрд. Аналитики Synergy Research Group прогнозируют, что в дальнейшем среднегодовой темп роста в сложных процентах (CAGR) составит 58 %. Если эти ожидания оправдаются, к 2031 году выручка поставщиков таких услуг приблизится к $400 млрд.

11.02.2026 [12:17], Сергей Карасёв

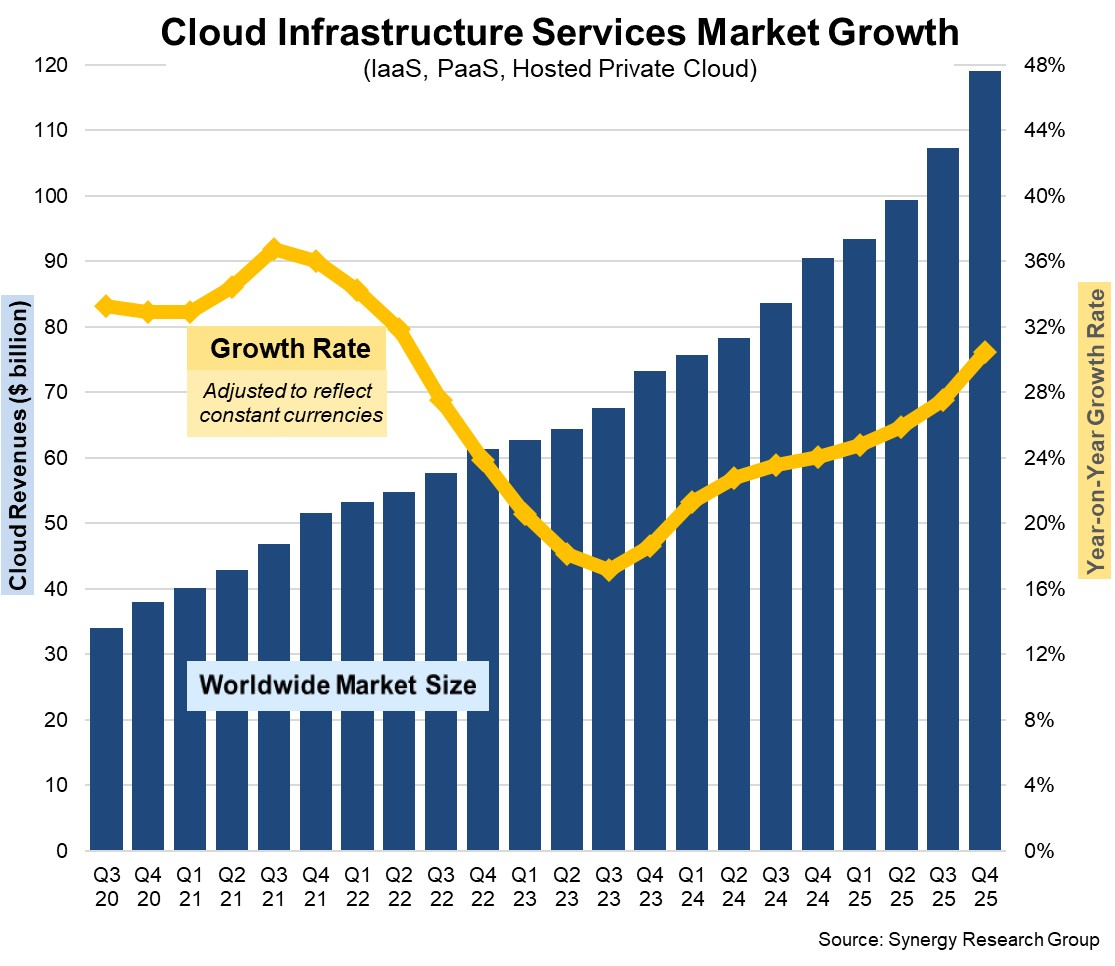

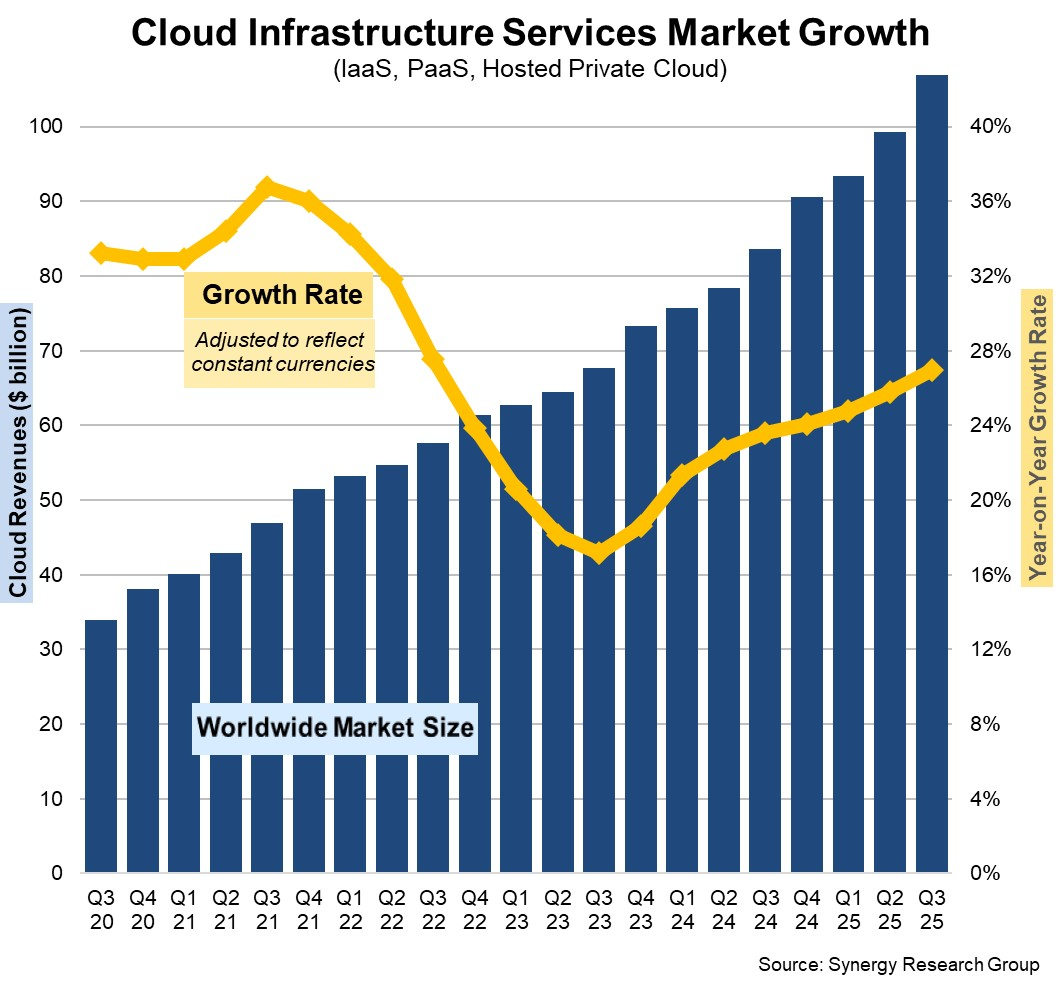

Квартальные расходы на облачные инфраструктуры приблизились к $120 млрдКомпания Synergy Research Group подвела итоги исследования мирового рынка облачных инфраструктур в IV квартале 2025 года. Затраты составили $119,1 млрд, что на 30 %, или на $29 млрд, больше по сравнению с последней четвертью 2024-го. В квартальном исчислении зафиксирована прибавка в размере $12 млрд. Аналитики отмечают, что рынок продолжает быстро расширяться на фоне стремительного внедрения ИИ, прежде всего генеративных сервисов. Темпы роста затрат на облачные инфраструктуры повышаются на протяжении девяти кварталов подряд. На публичные услуги IaaS и PaaS приходится основная доля расходов: в этих сегментах выручка в IV квартале 2025-го поднялась на 34 %.

Источник изображения: Synergy Research Group Ведущими поставщиками облачных услуг остаются AWS, Microsoft Azure и Google Cloud с долями соответственно 28 %, 21 % и 14 % в последней четверти 2025 года. На этих провайдеров приходится 68 % сектора публичных облаков. Среди игроков второго эшелона самые высокие темпы роста наблюдаются у CoreWeave, OpenAI, Oracle, Crusoe и Nebius. Причём компания CoreWeave, которая два года назад начинала свою деятельность практически с нуля, вошла в десятку крупнейших облачных провайдеров с квартальной выручкой на уровне $1,5 млрд. Рынок продолжает демонстрировать уверенный рост во всех регионах мира. В пересчете на местные валюты наиболее значительная динамика отмечена в Австралии, Индии, Индонезии, Ирландии, Мексике, Южной Африке и на Тайване, где темпы роста превышают среднемировые. В географическом плане США остаются крупнейшим игроком: здесь затраты увеличились на 30 % по итогам IV квартала 2025 года. В Европе лидируют Великобритания и Германия, а самые высокие темпы роста показывают Ирландия, Польша и Швеция. В 2025 году в целом объём глобального рынка облачных инфраструктур достиг $419 млрд. Для сравнения, годом ранее этот показатель составлял $330 млрд. Таким образом, зафиксировано увеличение примерно на 27 %.

22.12.2025 [10:17], Владимир Мироненко

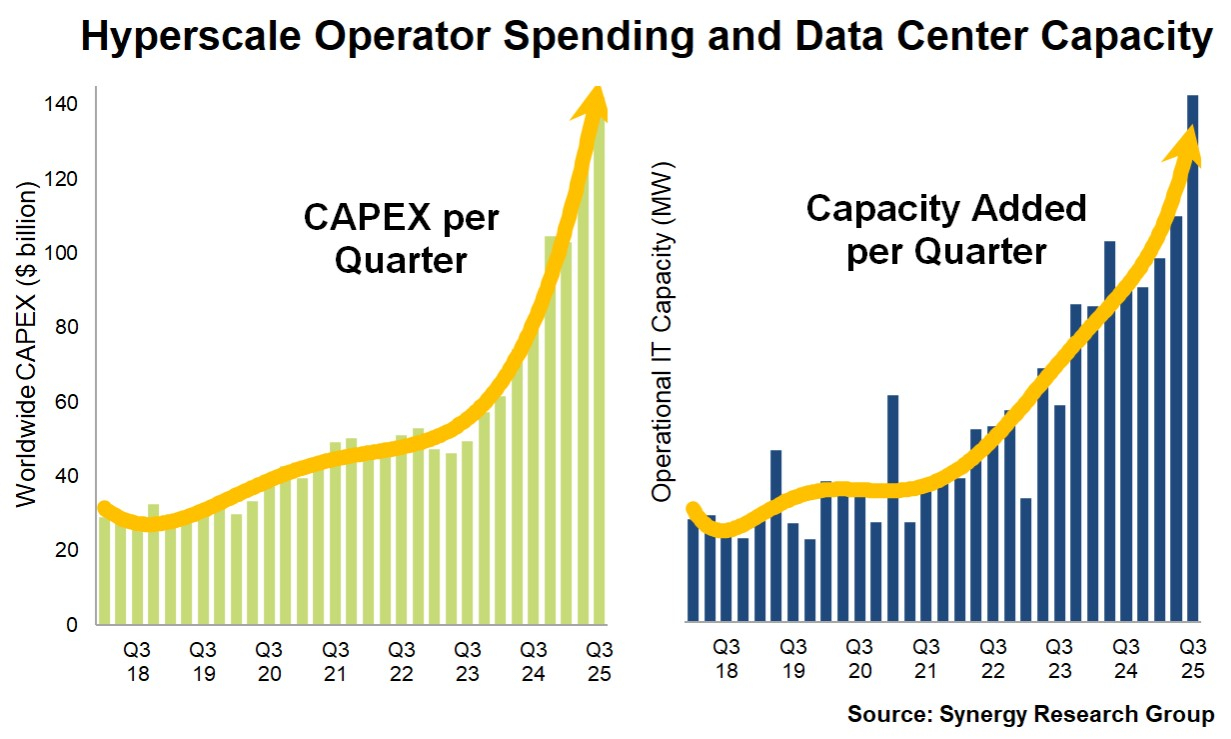

Количество ЦОД гиперскейлеров выросло с 2018 года почти втроеСогласно данным Synergy Research Group за III квартал 2025 года, в мире насчитывается уже 1297 ЦОД гиперскейлеров, что почти втрое больше, чем в начале 2018 года. При этом их общая мощность увеличилась более чем в четыре раза, поскольку средний размер ЦОД продолжает расти. Аналитики отметили, что рост основных показателей рынка резко ускорился после запуска ChatGPT в конце 2022 года благодаря росту инвестиций в области ИИ. За последние три года ежеквартальные капитальные затраты гиперскейлеров выросли почти на 180 %, достигнув в III квартале $142 млрд. Фактические мощности росли почти такими же темпами — на 170 % каждый квартал. Благодаря этому доля США на мировом рынке с точки зрения мощностей выросла за три года с 52 до 55 %, укрепив их доминирующее положение. Исследование Synergy Research Group основано на анализе инфраструктуры ЦОД 21 крупнейших в мире компаний в сфере облачных и интернет-сервисов, включая крупнейших операторов в сфере SaaS, IaaS, PaaS, поисковых систем, социальных сетей, электронной коммерции и игр. Лидируют в рейтинге провайдеры облачных сервисов Amazon, Microsoft и Google, обладающие самой обширной инфраструктурой ЦОД как в США, так и за их пределами. На них приходится 58 % всех мощностей ЦОД гиперскейлеров. За ними следуют Meta✴, Alibaba, Tencent, Oracle, Apple, ByteDance, а затем другие, менее крупные гиперскейлеры.

Источник изображения: Synergy Research Group Прогноз Synergy Research Group в значительной степени основан на отслеживании планов гиперскейлеров по строительству ЦОД. В настоящее время в базе данных Synergy насчитывается 770 объектов, находящихся на различных этапах планирования, строительства или оснащения. Аналитики отметили увеличение в минувшем квартале темпов роста по количеству введённых ЦОД, эксплуатационной мощности, связанными с ними капитальным затратам, доходам компаний и доходам от облачных сервисов. Также аналитики отметили увеличение количества будущих объектов. Synergy пересмотрела свой пятилетний прогноз в сторону повышения по нескольким ключевым показателям, ожидая, что общая мощность ЦОД гиперскейлеров удвоится всего за двенадцать кварталов. Это «подчёркивает масштаб и скорость, с которой инвестиции в инфраструктуру, основанные на ИИ, меняют глобальные рынки облачных вычислений», — отметила компания.

05.11.2025 [11:51], Руслан Авдеев

Synergy Research: квартальные затраты компаний на облачную инфраструктуру выросли на рекордные $7,5 млрдСогласно отчёту Synergy Research Group, расходы корпоративных клиентов на облачную инфраструктуру растут рекордными темпами. В текущем квартале они увеличились на $7,5 млрд (квартал к кварталу) — такого прежде не было. В сравнении с аналогичным периодом прошлого года рост составил 28 %, при этом рост показателей год к году происходит уже восьмой квартал подряд. В Synergy отмечают, что основной драйвер роста — генеративный ИИ, в этом сегменте лидером выступает Amazon. Впрочем, как утверждает Synergy, бизнес Microsoft и Google растёт в облачной сфере более быстрыми темпами. Доли рынка AWS, Microsoft и Google составляют 29 %, 20 % и 13 % соответственно. Сравнительно невысокие темпы роста недавно отмечались самой AWS, но компания крупнее конкурентов в облачном бизнесе. В III квартале выручка AWS составила $33 млрд. Для сравнения, Google Cloud заработала лишь $15,16 млрд. Общая выручка Microsoft от облачных решений составила $49,1 млрд. При этом выручка от Intelligent Cloud (в т.ч. Azure) принесла $30,9 млрд. Быстрее всего растут бизнесы провайдеров второго эшелона: CoreWeave, OpenAI, Oracle, Databricks и Huawei. При этом OpenAI и Databricks технически облачными провайдерами не являются, поскольку сами пользуются услугами компаний вроде CoreWeave. Последняя стала, пожалуй, самым значимым неооблаком и уже зарабатывает по $1 млрд в квартал.

Источник изображения: Synergy Как сообщает Synergy, объём рынка IaaS, PaaS и частных облаков (hosted) за квартал составил порядка $106,9 млрд, а выручка за последние двенадцать месяцев — $390 млрд. В основном заработок пришёлся на PaaS и IaaS. Наилучший рост рынка зарегистрирован в Индии, Австралии, Индонезии, Ирландии, Мексике и Южной Африке. Но крупнейшим рынком остаются США, по своим показателям они превосходят весь Азиатско-Тихоокеанский регион. Рынок США в III квартале вырос на 27 %. Европейские лидеры — Великобритания и Германия, самый быстрый рост — в Ирландии, Испании и Италии. В целом, как констатируют эксперты, показатели за III квартал очень впечатляют. Высокие результаты показали все ведущие облачные провайдеры, китайский рынок тоже растёт, а неооблака оказывают на рынок в целом ощутимое влияние. Драйвером роста остаётся генеративный ИИ — так, сегмент GPUaaS растёт более чем на 200 % ежегодно. По мнению экспертов, прогноз на ближайшие годы для облаков весьма благоприятен.

15.10.2025 [13:34], Руслан Авдеев

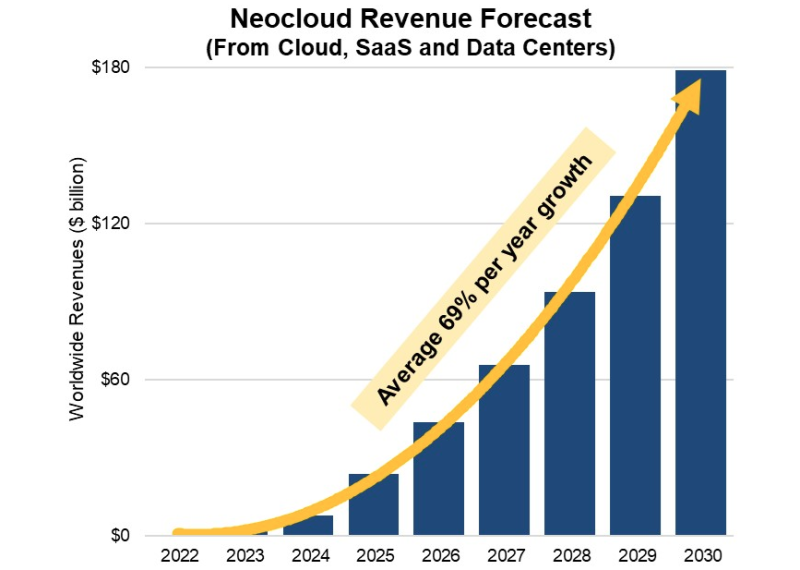

Квартальная выручка неооблаков выросла на 200 %, а в 2030 году она достигнет $180 млрдНовые данные Synergy Research Group свидетельствуют о том, что выручка неооблачных (neocloud) компаний преодолела во II квартале 2025 года отметку в $5 млрд, рост составил 205 % год к году. За весь год выручка, вероятно, превысит $23 млрд. Эксперты компании прогнозируют, что в 2030 году выручка достигнет почти $180 млрд, среднегодовой темп прироста составит порядка 69 %. Хотя неооблачные компании столкнулись с ожесточённой конкуренцией, они получают основную прибыль от работы с нишами, в которых наблюдается взрывной рост, и это чрезвычайно выгодно. Хотя перспективы таких компаний пока не вполне ясны, в среднем Synergy ожидает их стабильного роста. В конкуренции с «классическими» провайдерами-гиперскейлерами безусловным лидером посчитали компанию CoreWeave, в своё время оставившую криптовалютный бизнес для работы с ИИ-облаками. Хотя бизнес-модель OpenAI отличается от средств заработка прочих неооблачных провайдеров, компания считается в группе крупнейшей и останется ключевым игроком в ближайшие годы благодаря инициативам Stargate. Неооблачные компании представляют собой новые, развивающиеся облачные вычислительные платформы, обеспечивающие высокую производительность, ориентированную на использование ИИ-ускорителей инфраструктуру. Основными направлениями являются предоставление в аренду ускорителей (GPUaaS), платформенные сервисы для разработки и запуска генеративного ИИ (GenAI), а также управление высокопроизводительными дата-центрами.

Источник изображения: Synergy Research Group На сегодня основными компаниями, зарабатывающими на этом рынке существенные средства и влияющими на состояние фондового рынка, являются CoreWeave, Crusoe, Lambda, Nebius и OpenAI. В первую очередь благодаря OpenAI неооблака также предоставляют SaaS-подобные подписки для доступа к передовым ИИ-ботам. Помимо ведущих компаний из этой ниши, имеется ряд бизнесов намного менее масштабных или на ранних стадиях запуска: Altair, Applied Digital, Bitdeer, Core42, Core Scientific, DataRobot, Fluidstack, Hive Digital, HUMAIN, Hut8, IREN, Mawson, Northern Data Group, Nscale, TeraWulf, Together AI и WhiteFiber. Неооблачные компании являются относительно небольшими стартапами, либо компаниями, изменившими бизнес-модели с криптовалютных проектов на облачные вычислительные сервисы. Ведущие гиперскейлеры также предоставляют в аренду ИИ-ускорители и предлагают ИИ-сервисы, но неооблачные компании в основном обеспечивают доступ именно к чипам и сопутствующей инфраструктуре, а не широкому портфолио облачных сервисов. Как заявляют в Synergy, если не рассматривать «хайп», сопутствующий деятельности неооблачных компаний, темпы их роста и перспективы действительно впечатляют. GPUaaS и ИИ-сервисы растут сегодня на 165 % в год, причём неооблачные бизнесы играют в этих сегментах заметную роль. Есть все основания полагать, что они продолжать наращивать долю рынка на фоне того, что все облачные провайдеры стремятся удовлетворить растущий спрос на ИИ. У аналитиков JLL имеются собственные выкладки о прогрессе неооблачных компаний. В конце сентября компания сообщила, что среднегодовой темп роста выручки (GAGR) неооблаков с 2021 года составил 82 %.

12.08.2025 [13:31], Руслан Авдеев

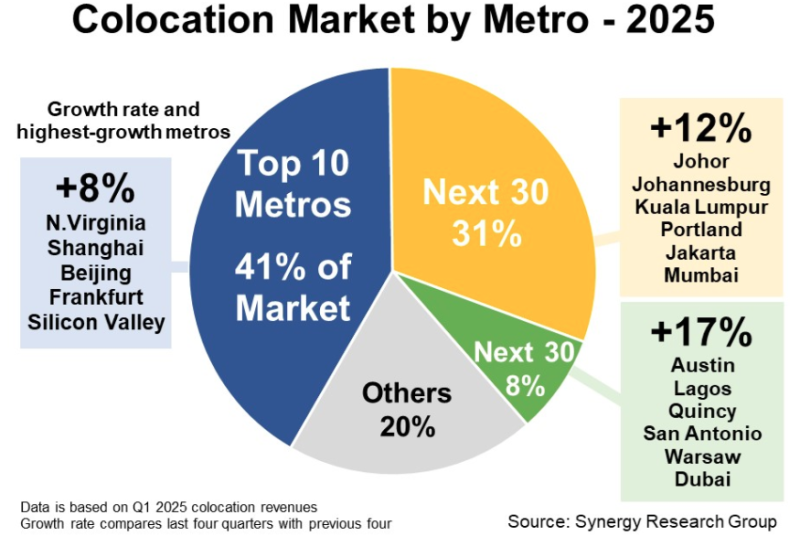

Synergy Research: на второстепенных рынках колокейшн-сервисов зарегистрирован крупнейший рост год к годуВторостепенные (Tier-Two) рынки колокейшн-сервисов испытали сильнейший рост год к году, сообщает Synergy Research Group. Речь идёт об агломерациях, занимающих с 11 по 70-е места по выручке. В их числе — Джохор и Куала-Лумпур в Малайзии, Йоханнесбург (Южная Африка), ряд городов в США, Джакарта в Индонезии, Мумбаи в Индии, Лагос в Нигерии, Варшава в Польше и Дубаи в ОАЭ. Рост рассчитывался с подсчётом выручки колокейшн-проектов за последние четыре квартала в сравнении с предыдущими четырьмя. Средний рост рынков, занимающих с 11 по 40-е места, составил 12 %, а с 41 по 70-е — 17 %. Для сравнения, для десяти важнейших рынков мира рост составил в среднем 8 %. В десятку лидеров входят рынки в Северной Вирджинии, Кремниевой долине, Нью-Йорке, Пекине и Шанхае, Лондоне, Токио и Франкфурте. При этом на первые десять агломераций приходится 41 % рынка, на 11-40 — 31 % рынка, на 41-70 — всего 8 %. По статистике Synergy, ведущими колокейшн-провайдерами являются Equinix, Digital Realty и CyrusOne, NTT и KDDI, а также China Telecom, Chindata и GDS.

Источник изображения: Synergy Research Group По словам экспертов Synergy, близость к клиентам является ключевым драйвером рынка услуг колокации, поэтому дата-центры (ЦОД) должны размещаться на территории городских агломераций (мегаполисов), в которых сконцентрированы крупнейшие компании и ведётся основная коммерческая деятельность. Ожидаемо, десятка лидеров не изменилась с публикации аналогичного доклада год назад, хотя некоторые игроки изменили в числе лидеров свои позиции, например, Шанхай обошёл Лондон. Ещё интереснее то, что развивающиеся рынки демонстрируют лучшие темпы роста, чем развитые. Хотя ведущая десятка в среднем продемонстрировала рост на 8 %, не менее 17 второстепенных рынков выросли на 20 и более процентов. Также аналитки добавили, что по масштабу рынки «второго эшелона» догонят лидеров не скоро. По данным предыдущего доклада Synergy, опубликованного в апреле 2025 года, на ведущие 20 агломераций приходится 60 % мирового рынка услуг колокации по объёму выручки. Меньше месяца назад Synergy выступила с данными о том, что Амстердам и Франкфурт выбыли из первой двадцатки локаций гиперскейлеров, а всего 62 % текущей IT-мощности ЦОД гиперскейлеров приходится на 20 регионов.

28.07.2025 [15:04], Руслан Авдеев

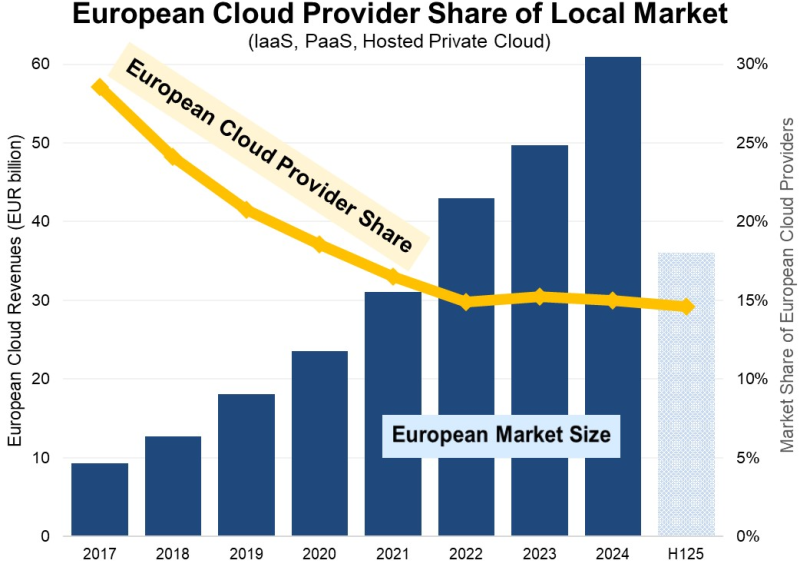

Доля европейских облачных провайдеров на местном рынке снизилась до 15 % и остаётся на этом уровне годамиКак свидетельствуют новые данные Synergy Research Group, европейские операторы облачных сервисов с 2017 по 2024 годы увеличили свои местные доходы более чем втрое. Правда, за тот же период облачный рынок вырос более чем в шесть раз, составив в 2024 году €61 млрд ($70 млрд), сообщает пресс-служба компании. При этом доля европейских облачных провайдеров на местном рынке снизилась с 29 % в 2017 году до 15 % в 2022 году, и с тех пор сохраняется на одном уровне. Основными бенефициарами стали Amazon (AWS), Microsoft и Google — на эту тройку приходится 70 % рынка региона. Среди европейских провайдеров лидируют SAP и Deutsche Telekom, но на каждого из них приходится лишь по 2 % европейского рынка. Определённую роль играют и OVHCloud, Telecom Italia, Orange, а также многочисленные игроки национального и регионального масштабов. Оставшаяся часть европейского рынка приходится на мелких облачных провайдеров из США и Азии. Как утверждают в Synergy, выручка от облачной инфраструктуры (включая IaaS, PaaS и хостинг частных облаков) в I полугодии текущего года составила €36 млрд, а за весь год она вырастет год к году на 24 %. Большая часть рынка приходится на IaaS- и PaaS-сервисы, и они растут быстрее, чем сегмент частных облаков. Драйвером рынка становится искусственный интеллект (ИИ) — рост генеративных сервисов на основе ИИ, вроде GPUaaS и GenAI PaaS, составляет 140–160 %.

Источник изображения: Synergy Research Group По статистике Synergy, крупнейшими облачными рынками в регионе являются Великобритания и Германия, но только сейчас крупнейшими рынками с самыми высокими темпами роста названы Ирландия, Испания и Италия. По словам представителя Synergy Research, на рынке облачных услуг начинающим игрокам приходится делать огромные финансовые ставки, иметь долгосрочное видение инвестиционной политики и грядущих прибылей, а также всё время совершенствовать бизнес. При этом ни одна европейская компания не соответствует этим критериям, и на рынке предсказуемо доминируют американские компании. Они ежеквартально вкладывают в европейские программы капиталовложения порядка €10 млрд — конкурировать с ними местному бизнесу буквально невозможно. В результате европейские облачные поставщики в основном обслуживают локальные группы клиентов с специфическими для региона потребностями, иногда взаимодействуя с крупными американскими провайдерами. Хотя многие европейские поставщики облачных услуг, вероятно, продолжат расти, вряд ли они смогут существенно изменить положение дел на облачном рынке. В конце мая эксперты заявили, что европейским пользователям отказаться от американских облаков сегодня уже практически невозможно. Более того, в июне SAP заявила, что не видит смысла в строительстве Европой собственной облачной инфраструктуры. Между тем, тотальное доминирование американского бизнеса в Европе грозит местным облачным провайдерам серьёзными проблемами. Так, в мае 2025 года сообщалось, что Microsoft всё ещё не создала продукта, удовлетворяющего требованиям соглашения с ассоциацией европейских облачных провайдеров CISPE. В рамках действующей под эгидой CISPE инициативы было решено, что относительно действий компании всё ещё «существуют опасения, хотя предложены меры для исправления». Кроме того, в июле Microsoft признала, что не может гарантировать суверенитет данных в Европе. Наконец, CISPE подала иск в Европейский суд общей юрисдикции, утверждая, что Еврокомиссия не выдвинула никаких условий, мешающих Broadcom злоупотреблять доминирующим положением на рынке. CISPE заявляет, что доминирование ПО VMware на рынке виртуализации означает, что обновление условий лицензирования затронут практически всех европейских облачных операторов и их пользователей. Год назад CISPE прямо заявила, что новая лицензионная политика Broadcom грозит банкротством небольшим облачным провайдерам. |

|