Материалы по тегу: digitimes research

|

16.03.2025 [13:32], Сергей Карасёв

На мировом рынке серверов в 2025 году ожидается небольшой ростСогласно прогнозу DigiTimes Research, мировые поставки серверов в 2025 году превысят 15 млн ед., а рост по отношению к предыдущему году составит около 2,3 %. Темпы увеличения продаж окажутся ниже по сравнению с 2024-м, что связано с геополитической обстановкой и ценовыми колебаниями. По мнению аналитиков, инвестиции в серверное оборудование со стороны корпоративного сектора станут более осторожными, тогда как основное внимание будет уделяться более зрелым приложениям в сфере больших языковых моделей (LLM). Спрос на дорогостоящие высокопроизводительные ИИ-серверы продолжит повышаться, но темпы роста замедлятся. Основным драйвером данного сегмента останутся заказы, размещаемые ведущими североамериканскими поставщиками облачных услуг — AWS, Microsoft Azure и Google Cloud.  Среди крупнейших мировых ODM-производителей самый существенный рост доли отгрузок, как ожидается, продемонстрирует Foxconn. Это обусловлено значительным объёмом заказов на серверы общего назначения со стороны Microsoft, а также поставками дорогостоящих суперускорителей NVIDIA GB200 NVL72. Компания Wiwynn, как считают эксперты DigiTimes Research, выиграет от заказов на серверы общего назначения и системы ИИ от таких клиентов, как Meta✴ и Amazon. Именно эти операторы, как ожидается, покажут самые существенные результаты в плане приобретения серверов среди ведущих облачных провайдеров в Северной Америке. В целом, как прогнозируется, спрос на серверы в 2025 году будет стимулироваться снижением цен на память DDR5 и SSD. При этом тайваньские ODM-производители серверных систем покажут менее существенные показатели роста по сравнению со среднерыночными значениями.

21.02.2025 [19:48], Руслан Авдеев

Запуск Grok 3 подстегнёт рост спроса на ИИ-серверыНедавние достижения в сфере ИИ обострили конкуренцию между ключевыми мировыми игроками, особенно после премьеры модели Grok 3, представленной xAI Илона Маска (Илон Маск) и претендующей на роль самой производительной в мире на сегодняшний день. Эксперты предполагают, что её запуск станет катализатором для роста продаж ИИ-серверов, сообщает DigiTimes. Команда разработчиков xAI подчеркнула, что передовые ИИ-модели для эффективного инференса требуют не менее производительных ускорителей, чем для обучения. Работа новых ИИ-моделей предусмотрена на платформах NVIDIA GB200 и GB300, которые будут играть решающую роль в изменении «ландшафта» современного искусственного интеллекта. Вариант GB300 должны представить в конце 2025 года. По мнению представителей Foxconn, успех DeepSeek сделал процесс обучения моделей более демократичным. Это означает не только то, что обучение ИИ будет требовать меньше ресурсов и, следовательно, серверов, но и то, что спрос должен вырасти. Теперь серверы будут востребованы не только у классических облачных провайдеров и операторов HPC-систем, но и у компаний среднего размера — благодаря этому востребованность оборудования только вырастет.

Источник изображения: Mariia Shalabaieva/unsplash.com Уже сообщалось об ограниченных поставках GB200 в IV квартале 2024 года, но полномасштабное производство должно начаться только к концу I квартала 2025 года. В Quanta ожидают «трёхзначного» роста продаж ИИ-серверов в процентном отношении в 2025 году. Wistron тоже прогнозирует, что продажи ИИ-серверов сохранят в 2025 году «трёхзначный» рост, как и ожидалось ранее. Компания поставляет серверные стойки Dell и материнские платы Supermicro, обе продают серверы xAI. Источники в индустрии рассказывают о сохранении устойчивого спроса на ИИ-платформы, включая GB200. Также отмечаются активные поставки ускорителей H100. Как скажется выход на рынок GB300 в конце 2025 года, пока неизвестно. Хотя серверы на базе ASIC-ускорителей привлекли внимание после премьеры Deep Seek, эксперты уточняют, что они скорее дополняют, а не заменяют серверы с классическими ускорителями. ASIC предлагают больше возможностей кастомизации, что позволяет им справляться с некоторыми пользовательскими задачами более эффективно. Так или иначе, есть и другие мнения относительно будущего рынка ИИ-серверов. Буквально на днях появилась информация о том, что эксперты прогнозируют охлаждение соответствующего рынка в 2025 году.

02.01.2025 [15:18], Владимир Мироненко

ИИ останется драйвером роста полупроводниковой отрасли в 2025 году, но политика США может принести сюрпризы

digitimes research

hardware

анализ рынка

ии

импортозамещение

китай

прогноз

производство

санкции

сервер

сша

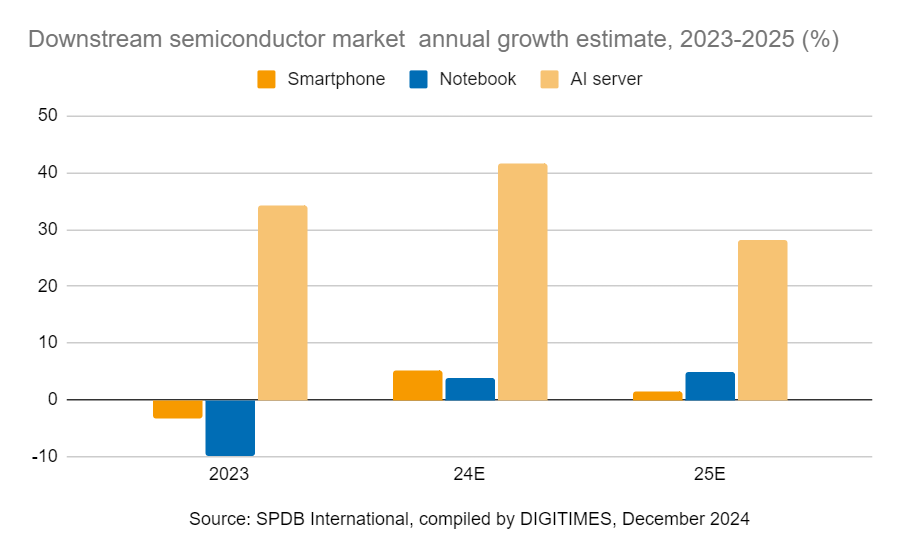

В 2025 году, как и в прошлом, ИИ по-прежнему будет драйвером роста индустрии полупроводников, стимулируя и без того повышенный спрос на производство микросхем. Однако с возвращением Дональда Трампа (Donald Trump) на пост президента США, на рынке возникнет потенциальная неопределённость, поскольку, судя по уже сделанным им заявлениям, политика его администрации может привести к инфляции и экономическому охлаждению, совпадая с прогнозируемым спадом в цикле рынка полупроводников, предупреждают в DIGITIMES Research. По оценкам World Semiconductor Trade Statistics (WSTS), в 2024 году мировой рынок полупроводников вырос в годовом исчислении на 19 %, а в 2025 году его рост может составить 11,2 %. Ключевым фактором этого роста остаётся ИИ. При этом секторы логических микросхем и микросхем памяти, связанные с ИИ, согласно прогнозу, покажут двузначный рост в процентах, тогда как в других сегментах полупроводников ожидается более скромный рост, исчисляемый однозначными числами. Ожидается, что ИИ-серверы покажут двузначный рост, в то время как в сегментах смартфонов и ноутбуков будет наблюдаться однозначный рост. Увеличение популярности генеративного ИИ будет стимулировать рост в технологическом секторе и укреплять динамику полупроводниковой промышленности. От этого тренда лидеры отрасли, включая TSMC и NVIDIA, могут значительно выиграть, поскольку являются ведущими производителями ИИ-ускорителей.

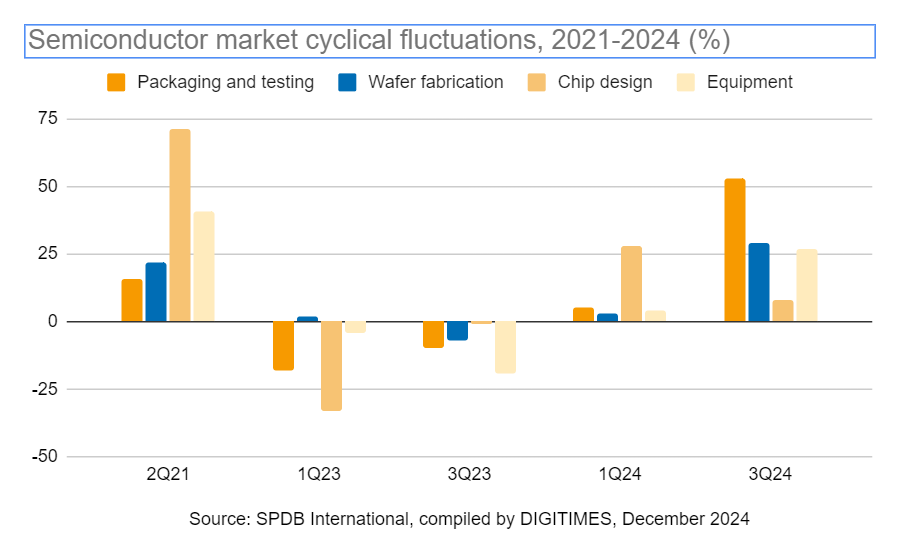

Прогноз роста полупроводникового рынка на 2023–2025 гг. (%) (Источник изображений: DIGITIMES) Аналитики DIGITIMES Research отметили, что в 2025 году циклические закономерности полупроводниковой промышленности остаются очевидными. Предыдущий подъём отрасли, наблюдавшийся с середины 2019 года до середины 2021 года, продолжался около 25 месяцев, что было обусловлено повышенным спросом на потребительскую электронику и ПК во время пандемии COVID-19, а также стремлением компаний пополнить запасы. Текущая фаза восстановления, стартовавшая во II квартале 2023 года, характеризуется ростом мировых продаж полупроводников год к году, чему будет способствовать рост спроса на ИИ-вычисления, подпитываемый использованием генеративного ИИ, а также возросшей потребностью в микросхемах памяти и электронике, в том числе в смартфонах и ПК. По словам DIGITIMES Research, спрос на ИИ-серверы продолжает расти, и сегмент ИИ-чипов для обучения и инференса в облаке демонстрирует быстрый рост. В то же время выполение ИИ-нагрузок проникает на периферию, что подпитывает спрос на потребительскую электронику, такую как смартфоны и ПК.

Циклические колебания полупроводникового рынка в 2021–2024 гг. (%) TSMC является главным бенефициаром роста спроса на микросхемы для ИИ. Ведущие производители ИИ-чипов — NVIDIA, AMD, Qualcomm и MediaTek — по прогнозам, сохранят в текущем году устойчивый рост производства ускорителей для обучения ИИ и мобильных SoC-продуктов. Аналитики отметили, что сохраняющаяся напряжённость во взаимоотношениях США и Китая создает геополитические риски, которые добавляют неопределённости в модель циклического развития полупроводниковой промышленности. Санкции США усилили стремление Поднебесной к достижению самодостаточности. Вместе с тем за последние два-три года мировые бренды значительно расширили литографические мощности в Китае, достигнув пика. Как ожидают в DIGITIMES Research, тренд на импортозамещение получит продолжение в Китае в 2025 году. Во всяком случае, китайские производители электроники всё чаще используют компоненты местного производства, стремясь свести к нулю влияние потенциальных торговых конфликтов. Отмечено, что такие европейские вендоры, как STMicroelectronics, NXP и Infineon, демонстрируют растущий интерес к изготовлению пластин на китайских заводах, что приносит пользу ключевым игрокам рынка, в том числе SMIC и Shanghai Huahong Group. Всё это приведёт в 2025 году к углублению локализации производства полупроводников в Китае.

27.11.2024 [00:44], Владимир Мироненко

DIGITIMES Research ожидает снижение поставок серверов в IV квартале — «виноваты» будут суперускорители NVIDIA GB200 NVL72Согласно оценкам аналитиков DIGITIMES Research, глобальные поставки серверов в III квартале 2024 года выросли на 4,3 % по сравнению с предыдущим кварталом, превзойдя предыдущие прогнозы, но из-за высоких показателей базового периода поставки в IV квартале, как ожидается, последовательно снизятся. Крупнейшие провайдеры облачных услуг (CSP) США продолжили наращивать закупки серверов общего назначения следующего поколения в III квартале. Большинство CSP также увеличили закупки высокопроизводительных ИИ-серверов по сравнению с предыдущим кварталом, отметили в DIGITIMES Research. Вместе с тем поставки в количественном выражении не оправдали ожиданий, поскольку клиенты сделали упор на закупки ИИ-серверов, отличающихся гораздо более высокой ценой. DIGITIMES Research прогнозирует снижение в IV квартале мировых поставок серверов на 5,2 % по сравнению с III кварталом из-за высокой базы в связи с активными закупками серверов облачными провайдерами из США и ожидаемого начала поставок суперускорителей NVIDIA GB200 NVL72, что должно привести к замедлению темпов поставок серверов общего назначения. Серверные бренды и китайские CSP также снизят динамику поставок в IV квартале, и обе группы, как ожидается, столкнутся с более значительным последовательным снижением поставок по сравнению с конкурентами в сфере облачных услуг из США.

Источник изображения: Microsoft DIGITIMES Research отметила, что общий рынок серверов продолжил восстановление в III квартале 2024 года, при этом CSP из США, такие, как Meta✴, Microsoft и Amazon, ускорили внедрение новых платформ, что привело к росту их совокупных поставок на 13 % по сравнению с предыдущим кварталом. Вместе с тем американские серверные бренды — за исключением Dell — столкнулись со спадом поставок в III квартале, что привело к общему снижению поставок на 1,1 % за прошедшие три месяца. Спад в первую очередь связан с более консервативным в сравнении с гиперскейлерами подходом предприятий к инвестициям в ИТ, не связанным с ИИ, что привело к сокращению закупок серверов общего назначения. Как ожидает DIGITIMES Research, в IV квартале 2024 года CSP из США в основном зафиксируют резкий последовательный спад поставок, за исключением Meta✴ и Microsoft, которые, как ожидается, продолжат начавшиеся в предыдущем квартале закупки новых серверов, что приведёт к небольшому росту поставок за квартал. Относительно устойчивые закупки Meta✴ и Microsoft позитивно отразятся на росте показателей их ключевых тайваньских партнёров по производству серверов, Wiwynn и Foxconn. Состояние глобальной экономики в IV квартале останется неопределённым, что повлияет на инвестиции предприятий, сообщила DIGITIMES Research. Поскольку экономика Китая также замедляется, американские бренды и китайские CSP могут столкнуться в последние три месяца 2024 года с резким сокращением заказов.

31.10.2024 [14:56], Владимир Мироненко

DIGITIMES Research: в 2024 году Google увеличит долю на рынке кастомных ИИ ASIC до 74 %Согласно отчету DIGITIMES Research, в 2024 году глобальные поставки ИИ ASIC собственной разработки для ЦОД, как ожидается, достигнут 3,45 млн единиц, а доля рынка Google вырастет до 74 %. Как сообщают аналитики Research, до конца года Google начнёт массовое производство нового поколения ИИ-ускорителей TPU v6 (Trillium), что ещё больше увеличит её присутствие на рынке. В 2023 году доля Google на рынке ИИ ASIC собственной разработки для ЦОД оценивалась в 71 %. В отчёте отмечено, что помимо самой высокой доли рынка, Google также является первым из трёх крупнейших сервис-провайдеров в мире, кто разработал собственные ИИ-ускорители. Первый TPU компания представила в 2016 году. Ожидается, что TPU v6 будет изготавливаться с применением 5-нм процесса TSMC, в основном с использованием 8-слойных чипов памяти HBM3 от Samsung. Также в отчёте сообщается, что Google интегрировала собственную архитектуру оптического интерконнекта в кластеры TPU v6, позиционируя себя в качестве лидера среди конкурирующих провайдеров облачных сервисов с точки зрения внедрения технологий и масштаба развёртывания. Google заменила традиционные spine-коммутаторы на полностью оптические коммутаторы Jupiter собственной разработки, которые позволяют значительно снизить энергопотребление и стоимость обслуживания ИИ-кластеров TPU POD по сравнению с решениями Broadcom или Mellanox.

Источник изображения: cloud.google.com Кроме того, трансиверы Google получил ряд усовершенствований, значительно нарастив пропускную способность. Если в 2017 году речь шла о полнодуплексном 200G-решении, то в этом году речь идёт уже о 800G-решениях с возможностью модернизации до 1,6T. Скорость одного канала также существенно выросла — с 50G PAM4 в 2017 году до 200G PAM4 в 2024 году. |

|