Материалы по тегу: анализ рынка

|

18.01.2024 [17:35], Сергей Карасёв

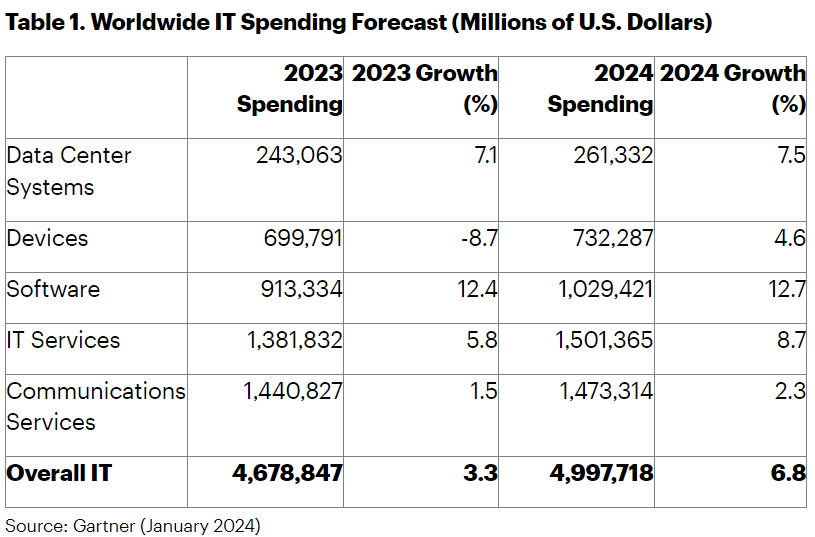

Gartner: объём мирового IT-рынка достигнет $5 трлн в 2024 году, а ИИ подстегнёт его ростПо оценкам Gartner, в 2023 году затраты на глобальном IT-рынке достигли $4,68 трлн, увеличившись примерно на 3,3 % по отношению к предыдущему году. В дальнейшем, как ожидается, темпы развития отрасли возрастут, чему отчасти должно способствовать повсеместное внедрение генеративного ИИ. Аналитики рассматривают такие сегменты, как дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы.

Источник изображения: pixabay.com В 2023-м расходы в области телекоммуникационных сервисов достигли $1,44 трлн, поднявшись на 1,5 % в годовом исчислении. Ещё приблизительно $1,38 трлн принесли IT-сервисы, показав рост на 5,8 % год к году. На софт пришлось $913,33 млрд — плюс 12,4 % по отношению к 2022 году. В сегменте ЦОД зафиксирована выручка на уровне $243,06 млрд, что соответствует росту на 7,1 % в годовом исчислении. Вместе с тем продажи электронных устройств упали на 8,7 % — до $699,79 млрд.

Источник: Gartner Согласно прогнозам Gartner, в текущем году рост продемонстрируют все перечисленные категории. Так, телекоммуникационные сервисы обеспечат выручку на уровне $1,47 трлн, показав прибавку в 2,3 % год к году. На IT-сервисы придётся $1,50 трлн, рост — 8,7 %. ПО корпоративного класса обеспечит $1,03 трлн с ростом около 12,7 %. Дата-центры принесут $261,33 млрд, показав увеличение затрат на 7,5 %. В секторе электронных устройств ожидается рост на 4,6 % — до $732,29 млрд. Таким образом, в целом объём мирового рынка IT в 2024 году достигнет $5,0 трлн.

18.01.2024 [16:57], Сергей Карасёв

Рынок IIoT в России вернулся к росту, а его основным драйвером является нехватка кадровПо итогам 2023 года объём российского рынка промышленного интернета вещей (IIoT) достиг 144,4 млрд руб. Это на 5 % больше по сравнению с 2022-м, когда отрасль продемонстрировала спад приблизительно на 10 %. Такие данные, как сообщает «Коммерсантъ», приводятся в исследовании TelecomDaily. Аналитики учитывают отгрузки оборудования IIoT, продажи сопутствующего ПО, а также затраты на профильные услуги и сетевые сервисы. Главной тенденцией на рынке в связи со сложившейся геополитической обстановкой является импортозамещение зарубежных технологий и оборудования. Кроме того, в России продолжается цифровизация промышленности.

Источник изображения: pixabay.com Специалисты TelecomDaily полагают, что в обозримом будущем российская отрасль IIoT будет демонстрировать устойчивый рост. Основным драйвером называется долгосрочная нехватка кадров: из-за дефицита профильных специалистов компаниям придётся активно внедрять средства автоматизации и роботизации процессов, в том числе в сегменте управления и принятия решений. Увеличению спроса на IoT-устройства также будут способствовать государственные инициативы. В частности, согласно нацпроекту «Экономика данных», власти намерены развивать городские системы интеллектуального видеонаблюдения, создать IoT-платформу управления производственными процессами на предприятиях, внедрить устройства Интернета вещей в ЖКХ и пр. Ещё одним драйвером отрасли названо применение технологии NB-IoT (Narrow Band Internet of Things). В результате, как прогнозирует TelecomDaily, в 2024 и 2025 годах рынок IIoT в России будет демонстрировать рост примерно на 11 % в годовом исчислении. Таким образом, к 2026-му его объём может достичь 188,9 млрд руб.

18.01.2024 [13:12], Сергей Карасёв

Квартальные поставки HDD сократились у всех ведущих производителейПо итогам IV квартала 2023 года в глобальном масштабе было реализовано от 27,6 до 29,7 млн HDD всех типов. Это на 3,6–3,7 % меньше по сравнению с III четвертью года и на 18,1–23,9 % меньше, чем в последнем квартале 2022-го. Общая вместимость поставленных в течение квартала HDD составляет приблизительно 212 Эбайт. Такие цифры, как сообщает ресурс StorageNewsletter, приводятся в исследовании Trendfocus. Отгрузки HDD корпоративного класса в форматах LFF/SFF в IV квартале 2023-го составили немногим более 11 млн штук. При этом поставки nearline-устройств оцениваются почти в 10 млн единиц. Общая ёмкость реализованных в данном сегменте HDD поднялась в квартальном исчислении на 18 % — до 159 Эбайт.

Источник изображения: pixabay.com Отгрузки LFF-устройств для настольных ПК и потребительской электроники в период с октября по декабрь 2023 года составили немногим менее 10 млн штук (включая внешние диски и фирменные накопители для видеонаблюдения). В сегменте SFF-дисков для портативных компьютеров и потребительской электроники отмечено увеличение поставок: результат незначительно превысил 8 млн штук. Seagate остаётся крупнейшим игроком рынка с долей на уровне 39,9–41,1 %. В течение последнего квартала 2023 года компания реализовала 11,0–11,9 млн HDD, что на 22,5–28,3 % меньше в годовом исчислении. На втором месте располагается Western Digital с квартальными отгрузками около 10,3–11,2 млн единиц и долей в 37,3–37,7 %: падение в годовом исчислении зафиксировано на отметке 13,1–20,1 %. Замыкает тройку Toshiba, у которой поставки оцениваются в 6,3–6,6 млн штук, что соответствует 22,2–22,8 % рынка. Падение год к году — примерно 17,7–21,4 %.

16.01.2024 [15:30], Сергей Карасёв

В России резко выросло количество патентов в области ПО и БДРоссийские разработчики в сформировавшейся геополитической обстановке начали гораздо чаще оформлять в Роспатенте права на софт и базы данных, стремясь облегчить для себя вхождение в реестр отечественного ПО, хотя наличие свидетельства Роспатента для попадания в реестр обязательным не является. Зачастую права оформляются в случае заказной разработки. Об этом сообщает газета «Коммерсантъ», ссылаясь на данные исследования компании «Онлайн Патент». В 2023 году Роспатент зарегистрировал 31,9 тыс. программ для ЭВМ — это практически на четверть (+23,3 %) больше по сравнению с предыдущим годом. А количество регистраций прав на базы данных подскочило на 38,8 %, достигнув 5,2 тыс. Отмечается, что в 2022 году число регистраций также росло по отношению к 2021-му, но не так заметно: с 22,1 тыс. до 25,9 тыс. в сегменте ПО и с 3,3 тыс. до 3,7 тыс. в области баз данных. В исследовании говорится, что в 2023 году лидером по количеству регистраций в Роспатенте стало управление информационных технологий и связи, подведомственное комитету по информации и связи Санкт-Петербурга. Оно получило права на 503 программных продукта и 270 баз данных. Это решения, связанные с компонентами систем «Безопасного города», различных систем мониторинга и документооборота. В 2023 году права на софт также активно регистрировали ТК «Центр» (бренд «Столото») и ОАО РЖД с 440 и 273 свидетельствами соответственно.

Источник изображения: pixabay.com В области баз данных активность проявляли РАНХиГС, ВШЭ, Сеченовский институт и пр. Вместе с тем в целом количество патентов, зарегистрированных в России в 2023 году, осталось примерно на уровне 2022-го — 30,1 тыс. против 30,4 тыс. А количество патентов на промышленные образцы сократилось в годовом исчислении на 5,5 %, составив 5,2 тыс.

16.01.2024 [13:21], Руслан Авдеев

Дата-центры в США удвоят энергопотребление к 2030 году из-за спроса на ИИПотребление электроэнергии дата-центрами в США должно достигнуть 35 ГВт уже к концу текущего десятилетия — почти вдвое выше в сравнении с показателями 2022 года. Как сообщается в докладе экспертов компании Newmark, специализирующейся на коммерческой недвижимости, драйвером роста энергопотребления должен стать повышенный спрос на ИИ и системы машинного обучения. Дополнительно в докладе упоминается о дефиците свободного места в ЦОД Северной Америки, на ключевых рынках доступно буквально по несколько процентов мощностей. Более того, ситуация только усугубится благодаря облачным ИИ-сервисам гиперскейлеров — именно они несут ответственность за то, что в ближайшие годы взлетят потребности ЦОД в электроэнергии. Ещё летом компания CBRE сообщала, что нехватка электроэнергии становится главным препятствием к развитию рынка ЦОД.

Источник изображения: Renan Kamikoga/unsplash.com Хотя гиперскейлерам в современных дата-центрах требуется «всего» 10–14 кВт на стойку, для ИИ-платформ этот показатель вырастет до 40–60 кВт из-за применения ресурсоёмких ускорителей. Это означает, что среднее потребление мощности ЦОД в США, вероятно, уже к 2030 году достигнет 35 ГВт, тогда как 2022 году оно было на уровне лишь 17 ГВт. В докладе подчёркивается, что внедрение ИИ-систем требует не только больше электроэнергии, но и более мощных систем охлаждения, которых в современной инфраструктуре ЦОД просто нет, что и служит катализатором роста рынка.

Источник изображения: Newmark Существующие рынки с трудом справляются со спросом. На крупнейшем в мире рынке Северной Вирджинии ёмкостью 3400 МВт (впрочем, тут данные разнятся), где компактно размещены множество дата-центров, доступность мощностей составляет всего 0,2 % — при этом жители региона уже сегодня выступают категорически против новых проектов. Прочие популярные среди клиентов территории также сталкиваются с аналогичными вызовами. В мае уже сообщалось, что в североамериканских ЦОД буквально заканчиваются места. Впрочем, строительство ведётся всё активнее каждый год.

Источник изображения: Newmark Имеются и другие проблемы. По данным Newmark, количество сделок на рынке резко снизилось — отчасти из-за роста процентных ставок, а также из-за крупных слияний и поглощений последних лет, что привело к сокращению возможностей масштабирования активов. И, конечно, играет важную роль расхождение взглядов покупателей и продавцов на оценку дата-центров, по мнению последних она значительно превышает затраты на строительство.

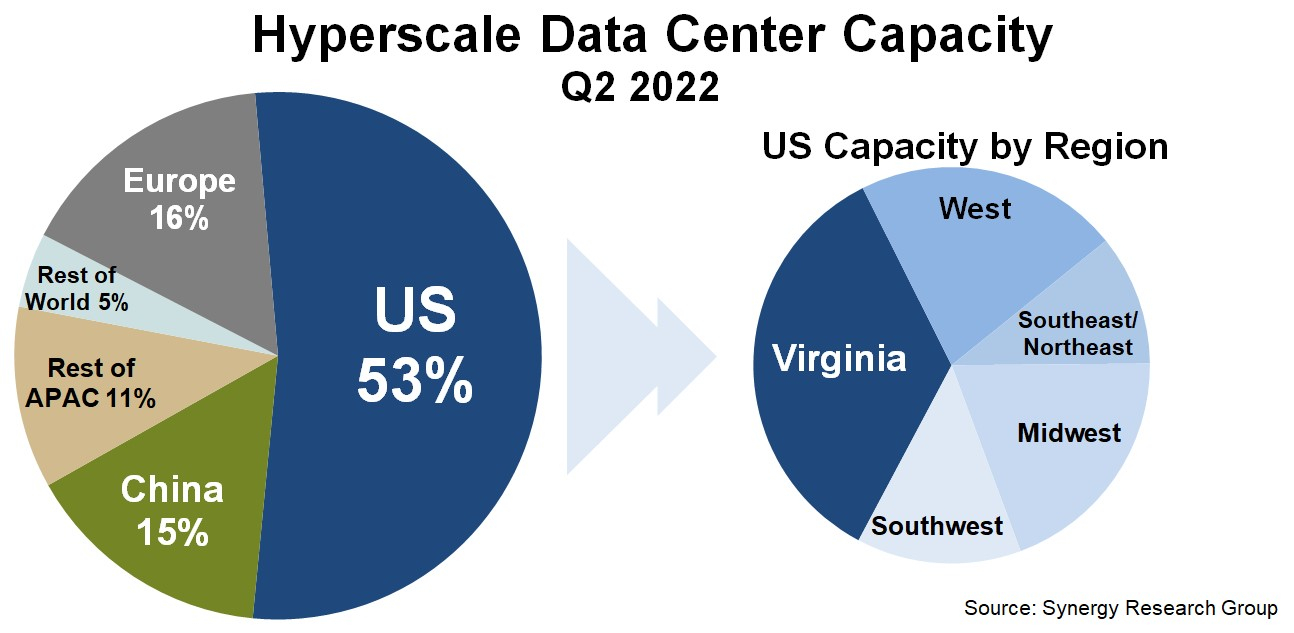

08.09.2022 [23:04], Игорь Осколков

Серверная Вирджиния: один-единственный штат США всё ещё обгоняет по ёмкости сверхкрупных дата-центров и Европу, и КитайПо оценкам аналитиков Synergy Research Group, к концу II квартала 2022 года число дата-центров гиперскейлеров превысило 800 шт., а к концу 2026 года их станет в полтора раза больше. Причём расти будет не только количество таких ЦОД, но и их мощность. При этом 53 % ёмкости ЦОД гиперскейлеров приходится на США, а оставшаяся доля практически поровну поделена между Европой, Китаем и остальным миром. Наиболее крупные игроки на этом рынке — «большая тройка» облачных провайдеров (Amazon, Google, Microsoft). У каждой из этих компаний имеется более 130 дата-центров, причем не менее 25 в каждом из трёх основных регионов, Североамериканском, Азиатско-Тихоокеанском и Европейском. По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. Всего же в исследовании Synergy Research Group учитывались дата-центры 19 крупнейших компаний, оказывающих облачные и иные интернет-услуги.

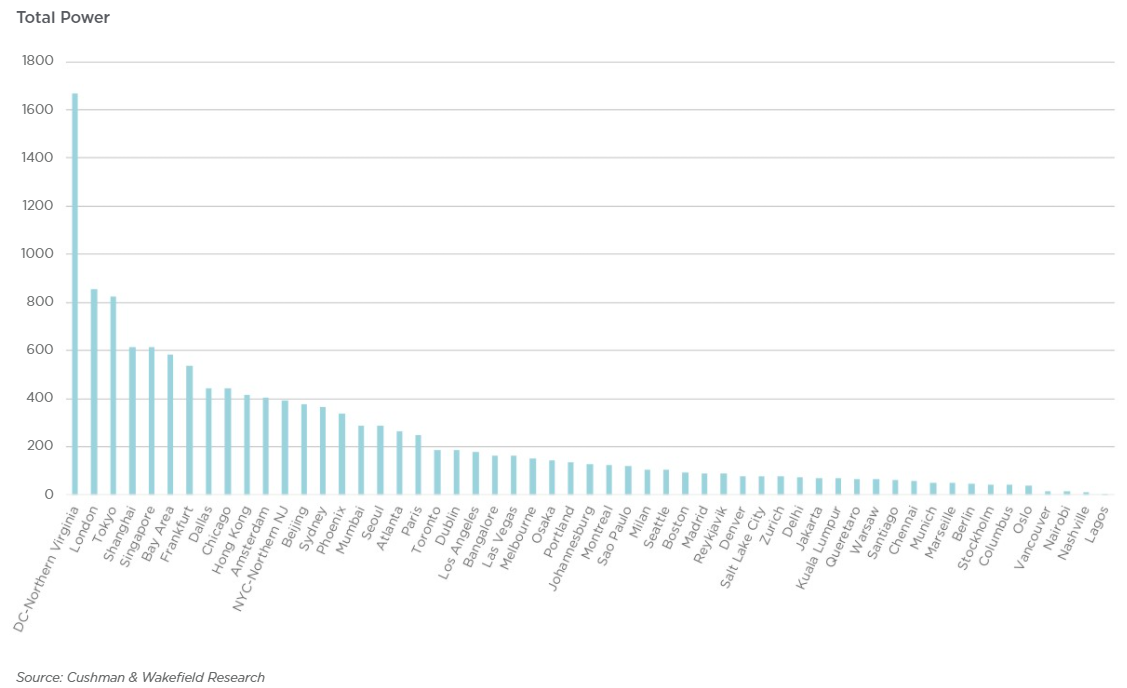

Источник: Synergy Research Group По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. При этом, как и прежде, более трети мощностей в США приходится на один-единственный штат — Вирджинию, которая обгоняет по этому показателю Европу и Китай. Здесь находится так называемая Аллея дата-центров, охватывающая округи Лаудон (Loudoun), Принс-Уильям (Prince William) и Фэрфакс (Fairfax). ЦОД в основном концентрируются вокруг городов Эшберн (Ashburn), Стерлинг (Sterling), Манассас (Manassas) и Шантийи (Chantilly).

Источник: Cushman & Wakefield Research Суммарная ёмкость ЦОД в штате достигла 1,7 ГВт. В частности, Amazon именно здесь размещает значительную часть своих ЦОД. Другими крупными игроками на локальном рынке являются Microsoft, Meta✴, Google, ByteDance. Столь привлекательной для операторов ЦОД Вирджиния стала в силу доступности площадей и энергии, развитой инфраструктуры, а также особенностей местного законодательства, в том числе налоговых послаблений. Правда, теперь местные жители жалуются на «катастрофический шум» от дата-центров, а возможностей энергосети стало не хватать. Что касается других регионов, то в Европе ведущими рынками для гиперскейлеров остаются Ирландия и Нидерланды, где в последнее время также наметился кризис — обе страны больше не рады крупным игрокам, которые один за другим отменяют или приостанавливают проекты по созданию и развитию ЦОД. Китайский рынок остаётся относительно изолированным, поскольку он включает по большей части дата-центры местных IT-гигантов: Alibaba, Tencent и Baidu. В целом же аналитики прогнозируют, что в течение следующих пяти лет важность ключевых на текущий момент рынков ЦОД несколько снизится.

01.02.2021 [22:16], Алексей Степин

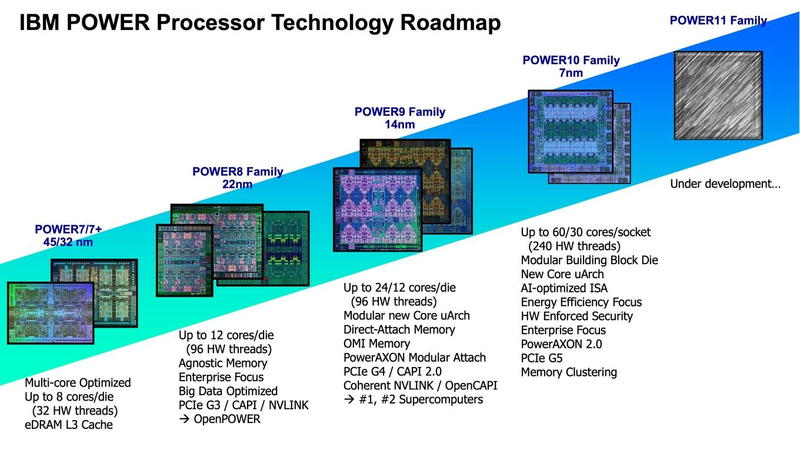

Cделка IBM и Inspur, похоже, спасает архитектуру POWER от вымиранияКогда говорят о противостоянии серверных процессоров, как правило, называют AMD и Intel, а с недавних пор ещё и ARM. Некогда крупный игрок, IBM со своими процессорами серии POWER, упоминается существенно реже, и на то есть причины — за прошедшее десятилетие дела у компании шли не слишком хорошо. Но, если верить аналитикам IT Jungle, ситуация с POWER не так проста и не так плоха. Если верить отчётам самой IBM, доходы снизились на рекордную величину за последние пять лет, упали даже продажи мейнфреймов. Доходы в сегменте аппаратного обеспечения за прошедший год у IBM упали на 18% относительно 2019 года, а у подразделения Power Systems называют даже цифру 43,3%. Однако как считают некоторые аналитики, дела в секторе серверов на базе процессоров POWER могут обстоять не так плохо, как это может показаться на первый взгляд.  Платформа IBM POWER самобытна и весьма интересна сама по себе: так, уже не новые процессоры POWER9 поддерживают четыре потока на ядро против традиционных двух у x86, а в некоторых вариантах способны работать даже в режиме SMT8. Более новые POWER10 также поддерживают восьмипоточный режим; кроме того, они работают с прогрессивным форматом оперативной памяти OMI и имеют контроллер PCI Express 5.0.

Планы развития архитектуры POWER Здесь следует немного углубиться в историю. Китайская компания Inspur, один из крупнейших среднеазиатских производителей серверного оборудования, всегда мечтала о «большом железе». В 2014 году ей удалось добиться договорённости с IBM о праве запускать фирменное ПО последней (в частности, базы данных DB2 и сервер приложений WebSphere) на 32-процессорных Itanium-системах. А месяцем позднее Inspur присоединилась к консорциуму OpenPower с целью создания серверов уже на базе архитектуры POWER. В 2017 начинается «война санкций», при этом приличного самостоятельного открытого клона POWER-процессора консорциум так и не создал. Известно, что китайская Suzhou PowerCore Technology, входящая в OpenPower, занималась адаптацией POWER под более «толстые» техпроцессы. Сейчас компания активно нанимает сотрудников и открывает новое подразделение в США. Однако чем именно она занимается и связан ли этот рост с полным открытием POWER ISA, не до конца ясно.

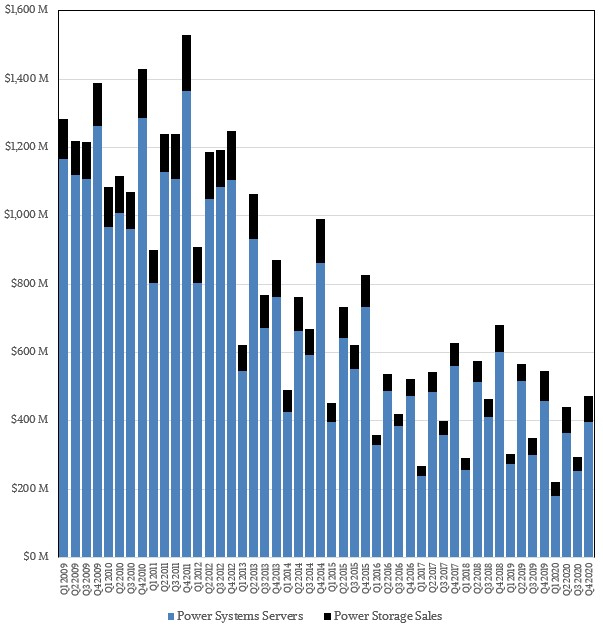

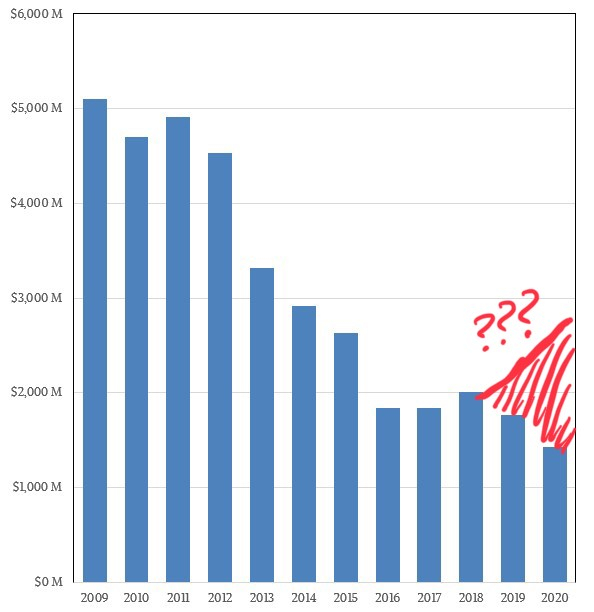

Структура продаж POWER-систем по мнению ресурса IT Jungle До ввода санкций IBM и Inspur успевают создать совместное предприятие (51% Inspur + 49% IBM), которое, что интересно, тоже называется IBM — Inspur Business Machines. Цель новой компании, в которую вложили порядка 1 млрд юаней ($150 млн) — создание мощных серверных систем на базе архитектуры POWER для крупного бизнеса. Поставками же POWER-процессоров для Inspur занималась, в частности, всё та же Suzhou. Судя по косвенным данным, сделка для Inspur оказалась весьма успешна. Кроме того, компания вообще чувствует себя отлично, поставляя также x86-серверы как малому и среднему бизнесу, так и китайским гигинтам Alibaba, Baidu и Tencent. К сентябрю 2020 года продажи Inspur составят $7,71 млрд, что на 43% больше, нежели у IBM с её $5,4 млрд.

С учётом поставок Inspur общий объём продаж POWER-серверов может выглядеть так по мнению IT Jungle К настоящему моменту IBM публикует только свои цифры продаж систем на базе POWER, и графики выглядят достаточно удручающе. Из-за санкций IBM не может продавать POWER-системы в КНР напрямую, а Inspur Business Machines — может. Из $8 млрд продаж Inspur примерно 10-12% может приходиться на системы с процессорами POWER, а это от $800 до $960 млн, и эти цифры сопоставимы с продажами серверов самой IBM. Иными словами, платформа POWER, скорее всего, отнюдь не находится в процессе вымирания. Более того, после неудачных 2016 и 2017 годов объёмы продаж таких серверов могли, как минимум, вернуться к показателям 2015 года. Также вполне вероятно, что и Google производит для себя серверы на базе POWER — соответствующие предложения появились в Google Cloud уже достаточно давно. Похожее решение есть и в Microsoft Azure. |

|