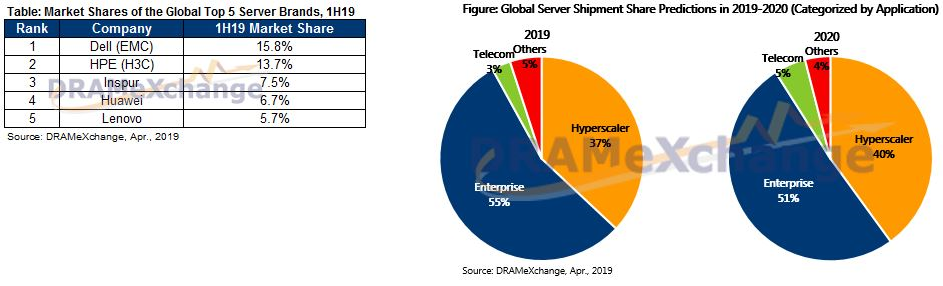

Как и IT-отрасль в целом, мировой серверный рынок демонстрирует положительную динамику развития из года в год. По данным аналитиков DRAMeXchange (подразделение TrendForce), в 2018 году было реализовано около 12,4 млн серверов. Это на 5 процентов больше по сравнению с предыдущим годом. Крупнейшими производителями по итогам года стали Dell EMC, HPE/New H3C Group и Inspur, чьи доли рынка составили 16,7%, 15,1% и 7,8% соответственно.

Эксперты DRAMeXchange прогнозируют, что в нынешнем году темпы роста мирового серверного рынка замедлятся. Ожидается, что в 2019-м отгрузка серверов разных типов увеличится приблизительно на 3,9% по сравнению с прошлым годом. При этом в 2020-м, по мнению аналитиков, мировой серверный рынок достигнет пика. По итогам первой половины 2019 года лидером отрасли, согласно прогнозам DRAMeXchange, окажется Dell EMC с долей в 15,8%. На втором месте расположится HPE/New H3C Group с результатом в 13,7%. Замкнёт первую тройку ведущих игроков Inspur с 7,5%. Кроме того, в первую пятёрку войдут Huawei и Lenovo с результатами 6,7% и 5,7% соответственно.

Ожидается, что более половины отрасли (55%) по итогам текущего года займут серверы корпоративного уровня. В следующем году данный показатель снизится до 51%. Ещё примерно 37% придётся на гиперконвергентные системы (программно-аппаратные комплексы, объединяющие в одном модуле вычислительные ресурсы, хранилища данных и системы виртуализации). В 2020-м их доля поднимется до 40%. Кроме того, согласно прогнозам DRAMeXchange, в течение следующего года доля серверов для телекоммуникационной отрасли увеличится с 3 до 5 процентов. Спрос на серверное оборудование будет обусловлен стремительным развитием облачных платформ, новых сервисов электронной коммерции, а также Интернета вещей. Кроме того, росту поставок серверов будут способствовать инновации в области искусственного интеллекта (ИИ) и систем связи пятого поколения (5G).

Рынок полупроводниковой продукции

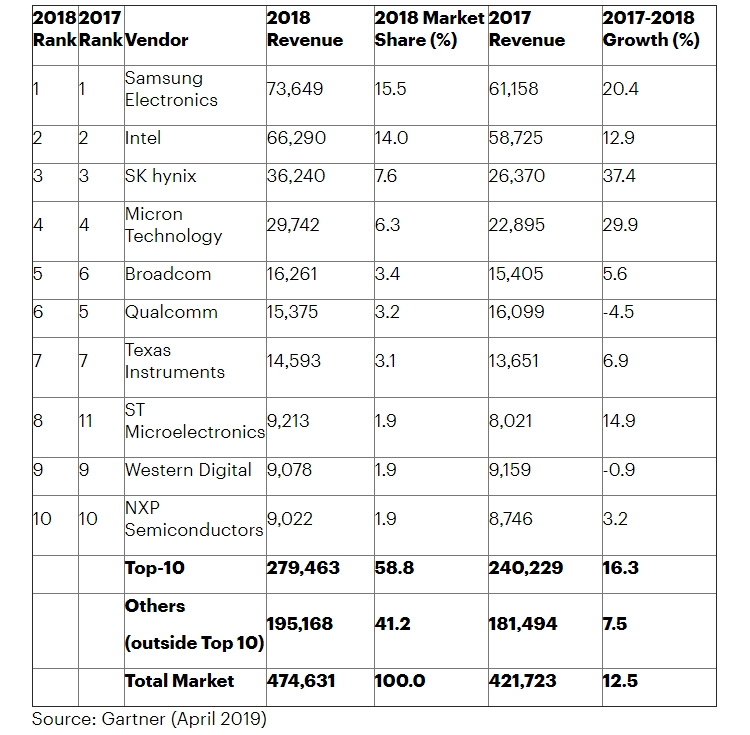

По оценкам компании Gartner, в 2018 году объём мирового рынка полупроводниковой продукции увеличился в денежном выражении на 12,5% и достиг 474,6 млрд долларов США. Крупнейшим поставщиком в этой сфере стал южнокорейский гигант Samsung с выручкой в размере $73,6 млрд и долей в 15,5%. На втором месте находится Intel: в прошлом году корпорация отгрузила полупроводниковой продукции на $66,3 млрд, заняв в результате 14% глобальной отрасли. Замыкает тройку лидеров SK Hynix с выручкой в размере $36,2 млрд. Эта компания контролирует 7,6% мирового рынка полупроводниковой продукции. Кроме того, в первую десятку вошли Micron Technology, Broadcom, Qualcomm, Texas Instruments, ST Microelectronics, Western Digital и NXP Semiconductors. В целом, компании из топ-10 удерживают 58,8% глобального рынка полупроводниковой продукции в денежном выражении. Если текущие темпы роста рынка сохранятся, то есть все основания предполагать, что в текущем году отрасль перешагнёт символичный рубеж в $500 млрд.

⇡#Рынок систем хранения данных

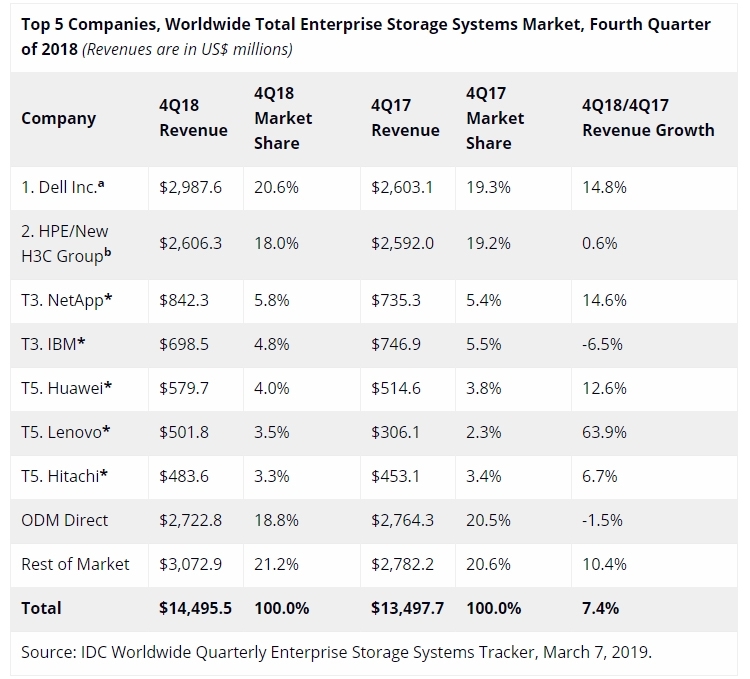

Крупнейшим поставщиком в этом сегменте IT-рынка является Dell, по данным аналитической компании International Data Corporation (IDC) контролирующая в денежном выражении 20,6% глобального рынка корпоративных систем хранения данных. На втором месте фигурирует HPE/New H3C Group с результатом в 18%. Далее следует NetApp, доля которой по итогам четвёртого квартала 2018 года составила 5,8%. Всего в последней четверти прошлого года было отгружено СХД на $14,5 млрд, при этом суммарная вместимость поставленных за три месяца хранилищ и накопителей достигла 92,5 Эбайт.

Согласно прогнозам аналитиков IDC, отрасль СХД корпоративного уровня продолжит динамичное развитие, и в результате стремительного роста объёмов генерируемой информации уже к 2023 году установленная ёмкость средств хранения данных в мировом масштабе увеличится более чем в два раза по сравнению с прошлым годом. Этому, в частности, будут способствовать мобильные 5G-сети, развитие которых приведёт к появлению качественно новых интерактивных сервисов и спровоцирует бум Интернета вещей.

⇡#Рынок облачных инфраструктур

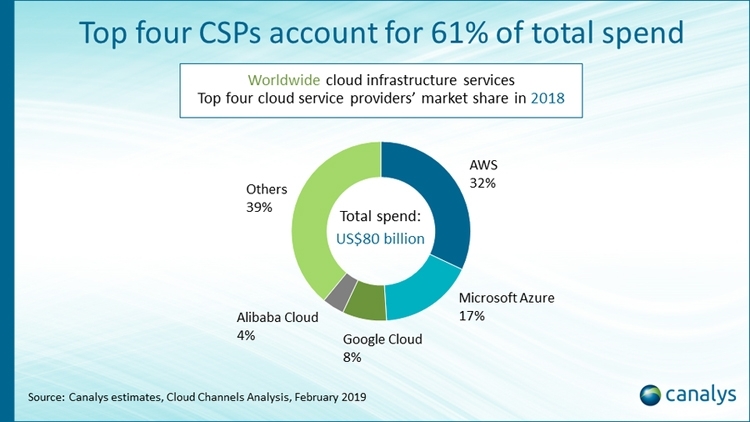

Ещё один динамично развивающийся сегмент рынка информационных технологий, об успехах которого свидетельствуют исследовательские данные компании Canalys. Сообщается, что в 2018 году объём отрасли вырос на 46% и превысил $80 млрд. Что касается расстановки сил, то лидирующую позицию в глобальном масштабе занимает платформа Amazon Web Services (AWS), доля которой по итогам года составила практически треть рынка — 32%. «Серебро» досталось облаку Microsoft Azure с результатом в 17%. На третьем месте находится платформа Google Cloud, контролирующая 8% рынка. Далее следует инфраструктура Alibaba Cloud с 4 процентами. Таким образом, четыре ведущие компании сообща контролируют 61% мировой отрасли облачных инфраструктур.

В исследовании Canalys также говорится, что наибольшую динамику роста в настоящий момент демонстрируют платформы Google Cloud и Alibaba Cloud — 94 и 92% в годовом исчислении соответственно. Результат Microsoft Azure — плюс 82%, Amazon Web Services — плюс 47%. По мнению экспертов, в ближайшей перспективе мировой облачный рынок продолжит устойчиво расширяться. Связано это с быстрым развитием систем виртуализации, технологий искусственного интеллекта, анализом больших данных и изменением бизнес-модели многих компаний и предприятий. По оценкам Cisco Systems, уже к 2021 году почти 94% компаний перенесут свои бизнес-процессы в облачные среды. При этом 73% рабочих нагрузок придётся на публичные облака (в 2016 году было 58%), а доля частных облаков снизится с 42 до 27 процентов.

⇡#Рынок информационной безопасности

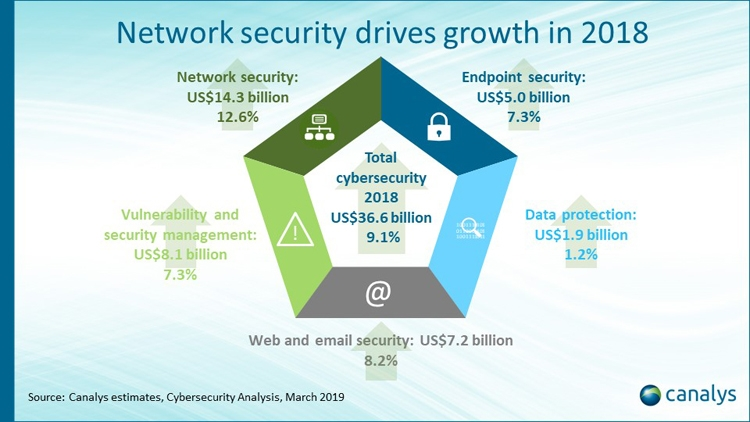

Значимый вклад в развитие рынка IT вносят решения для кибербезопасности и защиты бизнеса от цифровых угроз. Согласно прогнозам International Data Corporation, в текущем году объём отрасли в денежном выражении преодолеет символичный рубеж в $100 млрд и составит 103,1 млрд долларов США. Это будет соответствовать росту на 9,4% по сравнению с результатом предыдущего года (представленные данные учитывают затраты в области программного обеспечения, аппаратных решений различного класса и сопутствующих сервисов). В последующие годы ожидается дальнейшее увеличение затрат в сфере информационной безопасности. В частности, показатель CAGR (среднегодовой темп роста в сложных процентах) на период до 2022 года прогнозируется на уровне 9,2%. В результате к упомянутому сроку объём ИБ-рынка достигнет приблизительно $133,8 млрд.

По данным Сanalys, наиболее востребованными в сфере ИБ являются средства сетевой безопасности, за которыми следуют системы обнаружения уязвимостей и средства управления, защитные решения в области электронной почты и веб-платформ, продукты для защиты рабочих станций, серверов и данных. Крупнейшими игроками на рынке являются Cisco Systems, Palo Alto Networks, Check Point Software Technologies, Symantec и Fortinet.

Об актуальности использования ИБ-решений в корпоративной среде свидетельствуют внушительные финансовые потери компаний от кибератак. Так, по оценкам Сбербанка, только в 2018 году организации по всему миру потеряли из-за действий сетевых злоумышленников приблизительно 1,5 трлн долларов США. В текущем году эта сумма вырастет до $2,5 трлн, то есть поднимется более чем в полтора раза. К 2022 году, по прогнозу Сбербанка, убытки компаний от атак киберпреступников достигнут $8 трлн, то есть подскочат в пять раз по сравнению с прошлым годом.

⇡#Рынок аналитики больших данных

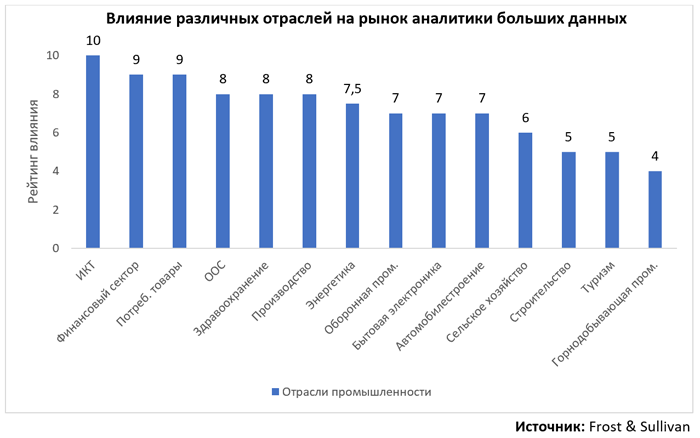

Аналитика больших данных (Big Data Analytics, BDA) становится одной из самых востребованных задач в современном бизнесе и в перспективе найдёт широкое применение практически во всех отраслях. Согласно ожиданиям IDC, в нынешнем году объём рынка BDA в денежном выражении приблизится к $200 млрд и составит $189,1 млрд. Если этот прогноз оправдается, рост по отношению к 2018 году окажется на уровне 12%. Крупнейшим сегментом отрасли больших данных и бизнес-аналитики в текущем году станут IT-сервисы с выручкой в размере $77,5 млрд. На программное обеспечение придётся ещё $67,2 млрд. Поставки аппаратных решений составят в денежном выражении $23,7 млрд. Вклад бизнес-сервисов прогнозируется на уровне $20,7 млрд.

В последующие годы на рынке больших данных и бизнес-аналитики ожидается дальнейшее увеличение расходов. Так, показатель CAGR в период с 2018 по 2022 год, по мнению экспертов IDC, составит 13,2%. В результате в течение ближайших трёх лет объём мировой отрасли достигнет $274,3 млрд. С географической точки зрения крупнейшим регионом по затратам в области BDA будут оставаться Соединённые Штаты.

Ещё одним ярким трендом на IT-рынке является бурное развитие сервисов, использующих технологии машинного обучения и системы искусственного интеллекта на базе нейронных сетей. По данным International Data Corporation, в 2018 году затраты на системы ИИ в глобальном масштабе составили приблизительно 24,9 млрд долларов США. В текущем году, как ожидается, отрасль вырастет практически в полтора раза — на 44%. В результате объём мирового рынка достигнет $35,8 млрд. В период до 2022 года показатель CAGR прогнозируется на уровне 38%. Таким образом, в 2022-м объём отрасли достигнет $79,2 млрд, то есть увеличится по сравнению с текущим годом более чем в два раза.

Источник: Microsoft

Если рассматривать рынок систем искусственного интеллекта по секторам, то крупнейшим сегментом в нынешнем году, по прогнозам IDC, окажется ретейл — $5,9 млрд. На втором месте расположится банковский сектор с затратами в размере $5,6 млрд. Отмечается, что на программное обеспечение в области ИИ в текущем году придётся $13,5 млрд. Затраты в области аппаратных решений, прежде всего серверов, составят $12,7 млрд. Кроме того, компании по всему миру продолжат инвестировать в сопутствующие сервисы. В перспективе десяти лет наиболее динамичный рост упомянутого рынка ожидается в Северной Америке, поскольку этот регион является центром развития инновационных технологий, производственных процессов, инфраструктуры, располагаемого дохода и т. д. Что касается России, то в нашей стране первоочередными сферами применения ИИ станут транспорт и финансовая сфера, промышленность и телекоммуникации. В более отдалённой перспективе будут затронуты практически все отрасли, включая государственное управление и систему международного обмена товарами и услугами.

Не менее позитивно аналитики смотрят на развивающуюся экосистему блокчейна, которая уже охватывает различные суперплатформы, приложения и сервисы. По оценкам IDC, в 2018 году глобальные затраты в области блокчейн-решений составили приблизительно $1,5 млрд. В нынешнем году ожидается практически двукратный рост: расходы увеличатся на 88,7% и достигнут $2,9 млрд. Крупнейшим сегментом рынка блокчейн-технологий по итогам текущего года станет финансовый сектор. Аналитики полагают, что затраты в данной области окажутся на уровне $1,1 млрд. С географической точки зрения лидером станут США с расходами в размере $1,1 млрд. Далее расположатся Западная Европа и Китай с результатом соответственно $674 млн и $319 млн. Среднегодовой темп роста в сложных процентах (показатель CAGR) в период до 2022 года, по мнению специалистов IDC, составит внушительные 76%. В результате к указанной дате объём отрасли достигнет $12,4 млрд.

Растущий интерес бизнес проявляет к технологическим решениям на базе Интернета вещей (Internet of Things, IoT), и это положительным образом сказывается на развитии отрасли. По оценкам IDC, как минимум до 2022 года рынок IoT будет демонстрировать устойчивый рост и его объём к упомянутому сроку достигнет $1,2 трлн. Прогнозируется, что в 2025 году к Интернету будет подключено 38,6 млрд самых разнообразных устройств, а в 2030-м этот показатель превысит знаковую отметку в 50 миллиардов. Для сравнения: по состоянию на конец 2018 года количество IoT-устройств оценивалось приблизительно в 22 млрд (данные Strategy Analytics).

Если рассматривать отдельные сегменты IoT-отрасли, то наибольшие темпы роста покажут потребительский сектор, сферы страхования и здравоохранения. При этом транспорт и производство останутся лидирующими отраслями по инвестициям в Интернет вещей благодаря большому количеству установленных конечных устройств и востребованности решений по управлению автомобилями, мониторингу транспорта и управлению производственными активами. По прогнозам IDC, в 2022 году затраты в каждом из этих IoT-сегментов превысят $150 млрд. Уже в текущем году начнут появляться IoT-модули с поддержкой мобильной связи пятого поколения. Именно сети 5G, как ожидается, будут способствовать стремительному развитию Интернета вещей.

Развитие Интернета вещей повлечёт за собой увеличение расходов на обеспечение безопасности IoT-устройств. Исследования Gartner показывают, что на протяжении 2016-2018 гг. практически пятая часть организаций по всему миру столкнулась как минимум с одной киберугрозой, связанной с Интернетом вещей. В обозримом будущем, полагают эксперты, количество атак на IoT-устройства будет только расти. Если в прошлом году затраты на защиту инфраструктуры Интернета вещей оценивались приблизительно в $1,51 млрд, то в нынешнем расходы возрастут до $1,93 млрд, в 2020 году окажутся на уровне $2,46 млрд, а в 2021 году превысят три миллиарда долларов США. Отмечается, что основной проблемой Интернета вещей являются устаревшие прошивки устройств: в лучшем случае обновления выходят со значительными опозданиями, в худшем — не выпускаются вовсе (иногда возможность апдейта даже не предусмотрена технически). Как результат, многие IoT-устройства взламываются с использованием тривиальных способов, таких как уязвимости в веб-интерфейсе. Почти все такие уязвимости критичны и активно используются злоумышленниками.

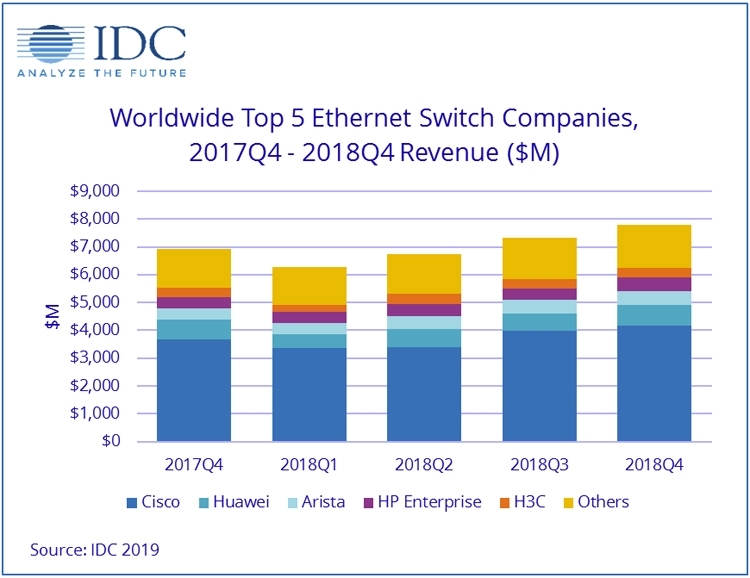

Безоговорочным лидером в этой области является Cisco Systems. По итогам 2018 года доля этой компании в сегменте Ethernet-коммутаторов составила 52,8%, корпоративного оборудования WLAN — 44,7%, маршрутизаторов — 38,8%. В пятёрку ведущих поставщиков сетевого оборудования также входят Huawei, Arista Networks, Hewlett Packard Enterprise (HPE) и Juniper.

Согласно подсчётам IDC, в последней четверти 2018 года выручка от реализации Ethernet-коммутаторов в глобальном масштабе составила $7,8 млрд. Это на 12,7% больше по сравнению с четвёртым кварталом 2017-го. Рост по итогам года в целом зафиксирован на отметке 9,1 %: результат — $28,1 млрд. В сегменте маршрутизаторов корпоративного класса квартальная выручка составила $4,6 млрд, что на 15,6% больше по сравнению с последней четвертью 2017-го. Рост по итогам прошлого года в целом оказался не столь существенным — 1,8%, а выручка достигла $15,5 млрд. Если рассматривать исключительно корпоративный WLAN-сектор, то здесь квартальные поставки поднялись в годовом исчислении на 10,3%, достигнув $1,7 млрд. Рост по итогам года оказался на уровне 7,1%: результат — $6,1 млрд.

Внедрение технологий мобильной связи пятого поколения находится на начальном этапе, однако аналитики уже приводят свои прогнозы и убеждены, что 5G станет одним из драйверов развития мирового IT-рынка. По данным IDC, в 2018 году объём обозначенной отрасли в денежном выражении составил примерно $528 млн, но уже к 2022 году, как полагают эксперты, этот показатель достигнет $26 млрд, а величина CAGR в указанный период составит внушительные 118 процентов.

Рынок 5G-инфраструктур будет стремительно развиваться. Согласно прогнозам Ericsson, к концу 2024 года в зоне действия сетей пятого поколения будет жить более 40% населения, а число подключений к таким сетям достигнет 1,5 миллиардов. Технология 5G станет стандартом связи в ближайшем будущем, а строительство соответствующей инфраструктуры приведёт к появлению качественно новых сервисов. При этом подчёркивается, что темпы развёртывания 5G в мировом масштабе будут выше, чем у мобильных технологий предыдущих поколений. Лидерами в области 5G в ближайшие годы будут Северная Америка и Северо-Восточная Азия. К концу 2024 года в Северной Америке на сети 5G будет приходиться 55% мобильных подключений, а в Северо-Восточной Азии — 43%. Для сравнения: в странах Западной Европы только 30% мобильных подключений будут осуществляться на базе технологии 5G.

Если суммировать перечисленные сегменты IT-рынка и рассматривать отрасль как единое целое, то её объёмы в 2018 году, по оценкам Gartner, составили приблизительно 3,65 трлн долларов США (рост в годовом исчислении — на уровне 3,9%). В текущем году, согласно прогнозу аналитиков, суммарные затраты в области IT достигнут $3,77 трлн. Таким образом, рынок покажет 3,2-процентный рост. В общем объёме расходов на системы для центров обработки данных придётся $210 млрд. Программное обеспечение корпоративного класса принесёт $431 млрд. Затраты в сегменте оборудования оцениваются в $679 млрд. Самым крупным сегментом будет оставаться сектор коммуникационных сервисов с прогнозируемой выручкой в $1,42 трлн. Ещё приблизительно $1,03 трлн принесут IT-сервисы. В 2020 году ожидается дальнейший рост рынка: его объём, предположительно, достигнет $3,88 трлн. Не менее оптимистичные прогнозы озвучивают и в компании IDC, эксперты которой ожидают роста глобального рынка IT до $4,6 трлн к 2022 году. Впечатляющий показатель! Посмотрим, сбудутся ли прогнозы аналитиков, ожидания которых может подпортить обострившаяся в последнее время торговая война между Соединёнными Штатами и Китаем, последствия которой могут серьёзно ударить по мировому рынку IT.