По оценкам экспертов в области коммерческой недвижимости из CBRE, в I квартале 2026 года предложение мощностей ЦОД год к году выросло по всему миру, но спрос всё ещё выше предложения, а стоимость аренды и строительства значительно выросли, сообщает Datacenter Dynamics.

Очередной доклад Global Data Center Trends свидетельствует, что лидером по темпам роста установленной мощности ЦОД стала не Северная Америка или Азия, включая Ближний Восток, а Латинская Америка. Рост составил 41,3 % в годовом выражении, Северная Америка заняла только второе место с 33 %. Драйверами роста становятся некоторые развивающиеся рынки. Так, в Керетаро (Querétaro, Мексика) установленная мощность выросла на 450 %.

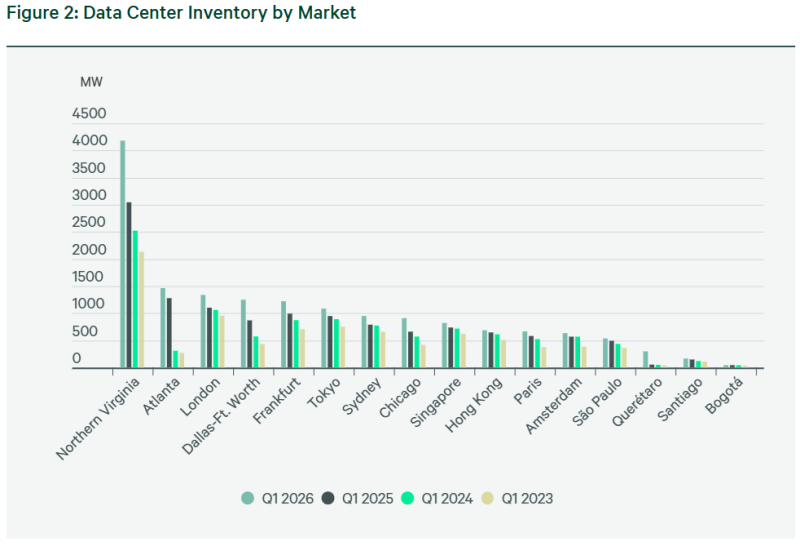

В Северной Америке на четырёх крупнейших рынках ЦОД — в Северной Вирджинии, Атланте, Далласе/Форт-Уэрте и Чикаго — рост установленной мощности составил 33 % г/г. Впрочем, в сравнении с прошлым годом темпы роста были менее впечатляющими. В тот же период 2025 года рост составил 43 %.

Источник изображения: CBRE Research

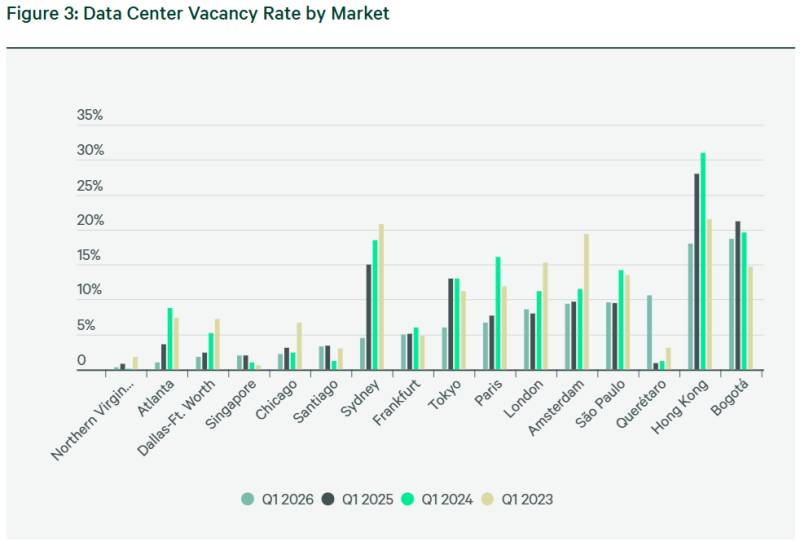

Северная Вирджиния остаётся крупнейшим рынком ЦОД в мире, мощность г/г выросла на 1,13 ГВт. Даллас/Форт-Уэрт поднялся на две позиции и теперь является третьим по величине рынком Северной Америки, нарастив мощности на 43,7 % до 379,9 МВт. Рынок Чикаго обогнал по показателям Финикс и занял четвёртое место. Хотя общие установленные мощности растут, общих свободных из них всё меньше, вплоть до исторического минимума. Заметнее всего снижение в Атланте, с 3,6 до 1 % г/г. В Северной Вирджинии — до 0,3 % с 0,8 %. А в Далласе/Форт-Уэрте доступных для аренды мощностей стало больше всего на 1,4 МВт г/г.

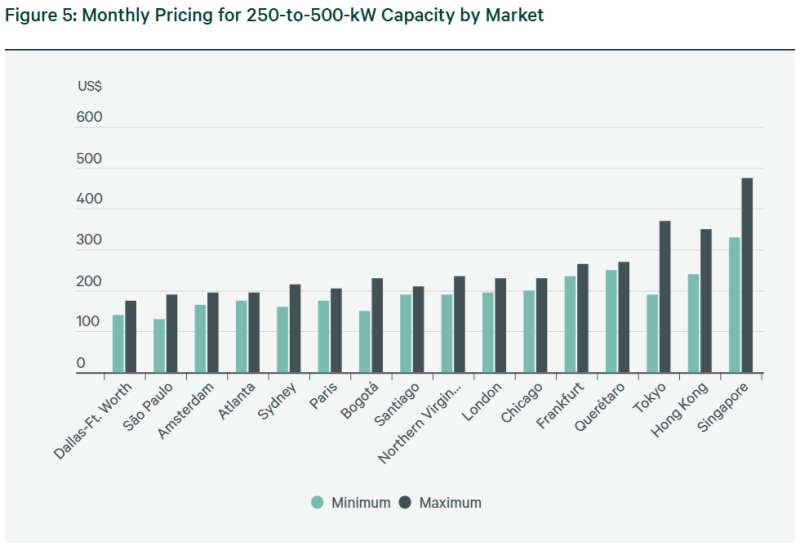

Впрочем, арендные ставки в США росли более умеренно, чем в предыдущем периоде. Максимальный рост отмечен в Чикаго, на уровне 14,7 %. Ставки увеличились с $200 до $230 за кВт/мес., второе место занимает Северная Вирджиния (рост с $190 до $235 кВт). Ставки в Атланте выросли на 2 %, а в Далласе/Форт-Уэрте не изменились. Как сообщает CBRE, в основном причина нынешней ситуации в проблемах с подключением новых источников электричества.

В Европе в I квартале 2026 года предложение новых мощностей выросло на 18,9 % г/г. Рост во Франкфурте, Лондоне, Амстердаме и Париже это обусловлено спросом со стороны ИИ-проектов и гиперскейлеров. Больше всего предложение выросло в Франкфурте, на 23 % г/г, второе место занял Лондон с 21 %. У Амстердама самые низкие темпы роста — всего 11 %. По мнению экспертов, это связано с нехваткой электроэнергии и ограничениями на строительство объектов мощнее 70 МВт, из-за чего строительство смещается из известных городских хабов. Та же тенденция и во Франкфурте с Парижем, где строить начали на более доступной земле и избытком энергии. Так или иначе, доступных мощностей несмотря на все принимаемые меры немного, например — 5 % во Франкфурте и 8,6 % в Лондоне.

Источник изображения: CBRE Research

За пределами ключевых Европейских рынков, развиваются регионы вроде Лиссабона и его округи. Хотя столица Португалии имеет всего чуть более 50 МВт мощностей, девелоперов привлекает конкурентоспособная стоимость возобновляемой энергии и относительная доступность электричества в целом. CBRE прогнозирует, что к 2030 году установленные мощности в Лиссабоне могут достигнуть 500 МВт.

В АТР рост мощностей год к году составил 13,4 % на рынках Сингапура, Токио, Гонконга и Сиднея. Несмотря на дефицит электроэнергии, высокую стоимость строительства и регуляторные препятствия, гиперскейлеры и ИИ-компании поддержали рост, а неооблачные провайдеры стали одним из главных источников спроса. Свободные мощности остаются на уровне 7 %. Меньше всего (2 %) свободных мощностей в Сингапуре из-за нехватки свободных площадок, второе место занимает Сидней с 4,5 %, третье — Токио с 6 %. У Гонконга 18 %, но в предыдущий отчётный период было доступно аж 28 %.

Арендные ставки в регионе в целом стабильны и в среднем составляли $403 за кВт/мес. в Сингапуре, $280 в Токио и $188 в Сиднее. В Гонконге они выросли с $270 до $295. Доступные мощности в целом сократились на 43 % г/г, но разрозненность предложения мешает реализации крупных проектов, хотя любые появляющиеся мощности «немедленно поглощаются рынком».

Источник изображения: CBRE Research

В Латинской Америке установленная мощность на крупнейших рынках в Сан-Паулу, Керетаро, Сантьяго и Боготе выросла на 41,3 % г/г до 1,04 ГВт. В Керетаро рост составил 450,2 % до 298,2 МВт благодаря реализации проектов гиперскейлеров и ИИ-компаний. Тем не менее, Сан-Паулу остался крупнейшим рынком с 536,7 МВт. Рост в Сантьяго и Боготе составил 165,8 МВт и 44,3 МВт соответственно. Меньше всего свободных мощностей в Сантьяго (3,3 %), в Сан-Паулу речь идёт о 9,6 %, 10,6 % — в Керетаро и 18,7 % — в Боготе. Арендные ставки в Латинской Америке стабильны, ниже всего они в Сан-Паулу, от $130 до $190 кВт в месяц.

Как и в остальном мире, доступность мощностей в Латинской Америке снизилась, но отличается от региона к региону. Доступность в Керетаро выросла до 31,5 МВт, в Сантьяго остаётся стабильной на уровне 5,4 МВт, в Сан-Паулу немного увеличилась до 51,5 МВт, а в Боготе снизилась до 8,3 МВт.

Источники: