Акции HPE выросли в цене более чем на 25 % после публикации финансовых результатов за II квартал 2026 финансового года, закончившийся 30 апреля 2026 года, поскольку благодаря росту продаж ИИ-серверов компания превысила ожидания Уолл-стрит по прибыли и выручке, сообщил ресурс SiliconANGLE.

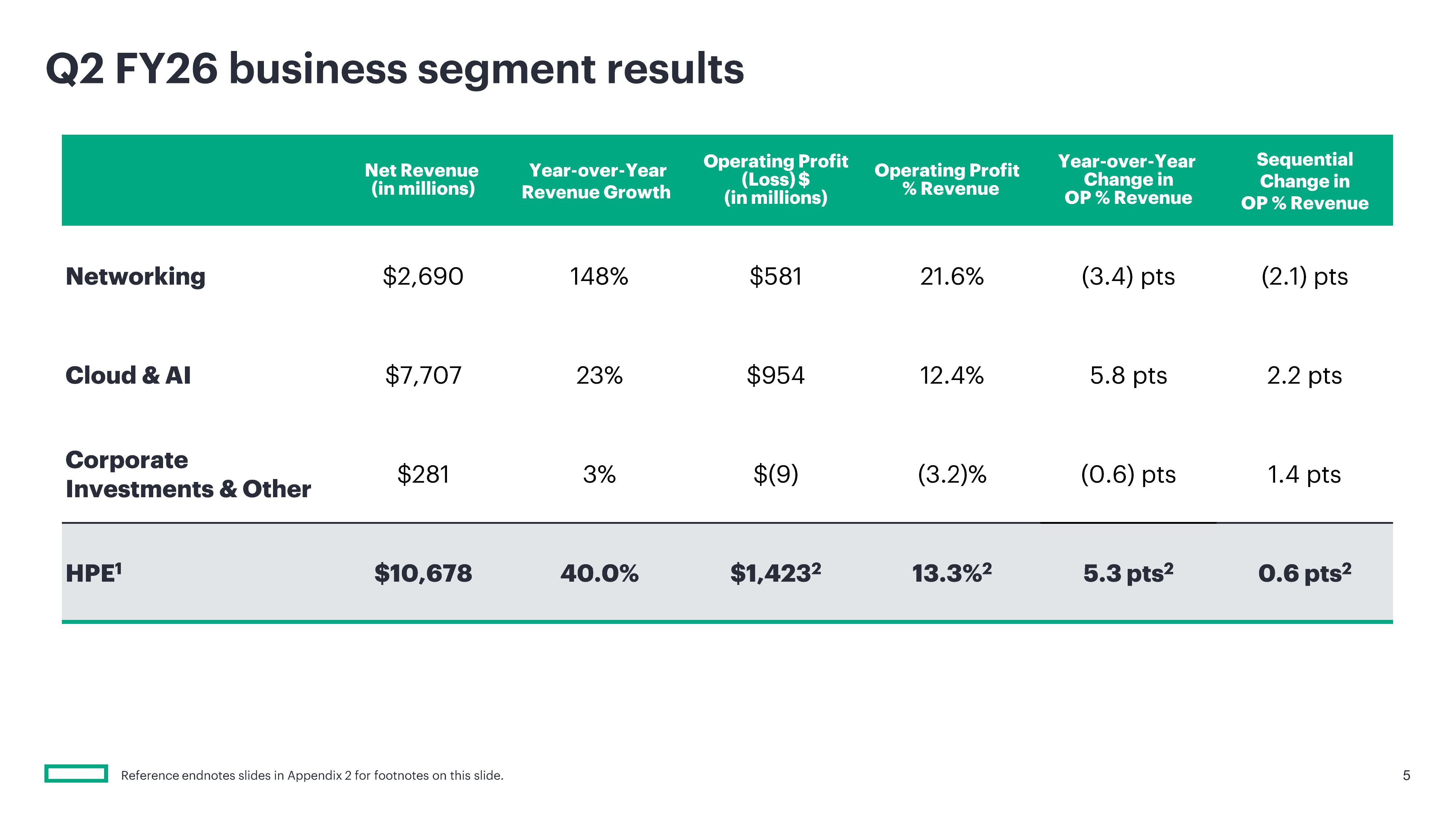

Скорректированная прибыль HPE на разводнённую акцию (Non-GAAP) составила 79¢, значительно превысив консенсус-прогноз аналитиков в 53¢ на акцию. Выручка за этот период составила $10,68 млрд, что на 40 % больше год к году и значительно превышает прогноз аналитиков в $9,79 млрд. Этот квартал стал самым успешным по показателю прибыли на акцию с февраля 2018 года. Чистая прибыль (GAAP) компании составила $595 млн или $0,44 на разводнённую акцию, тогда как год назад у неё были убытки в размере $1,079 млрд или $0,82 на разводнённую акцию.

Источник изображений: HPE

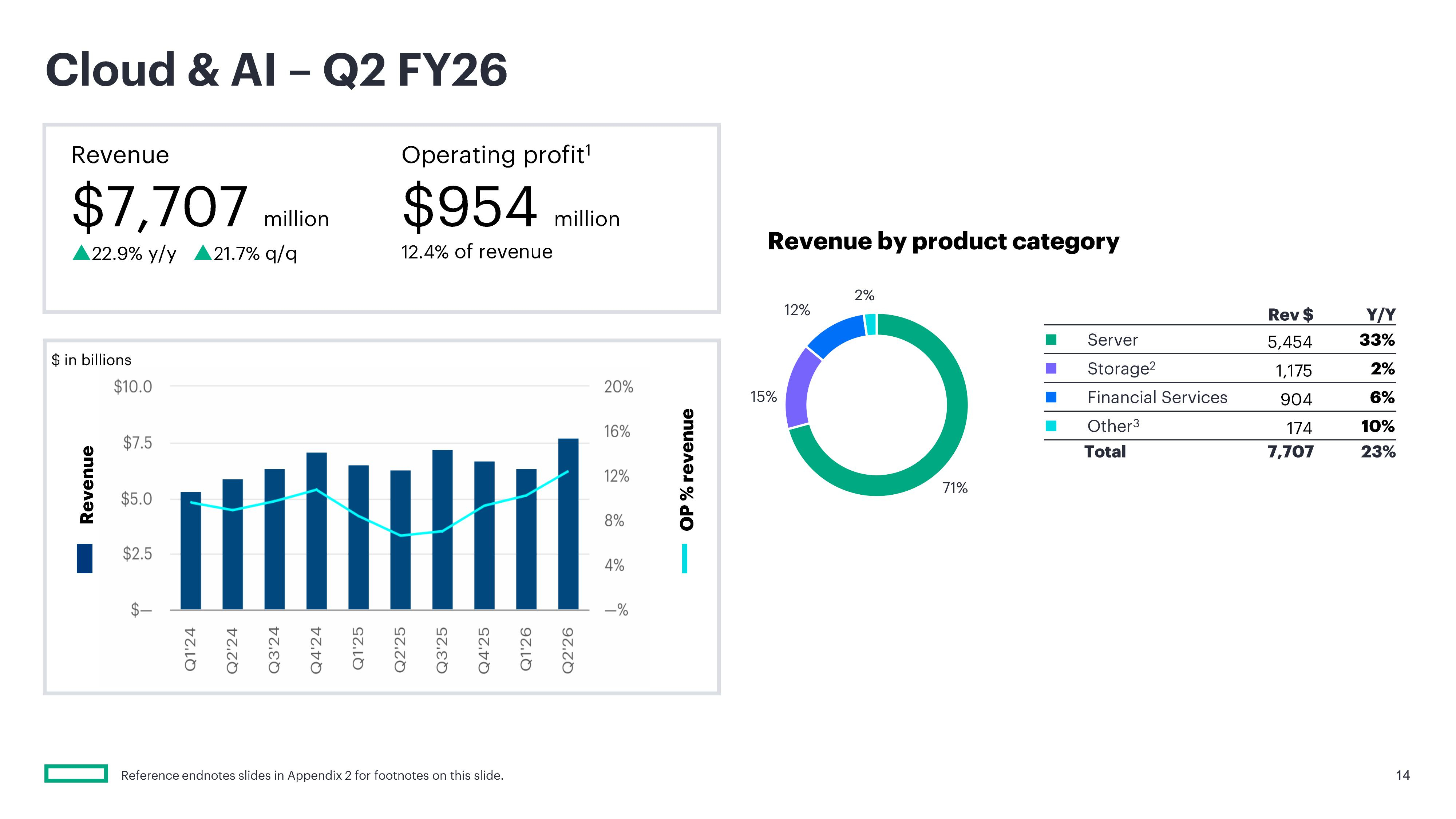

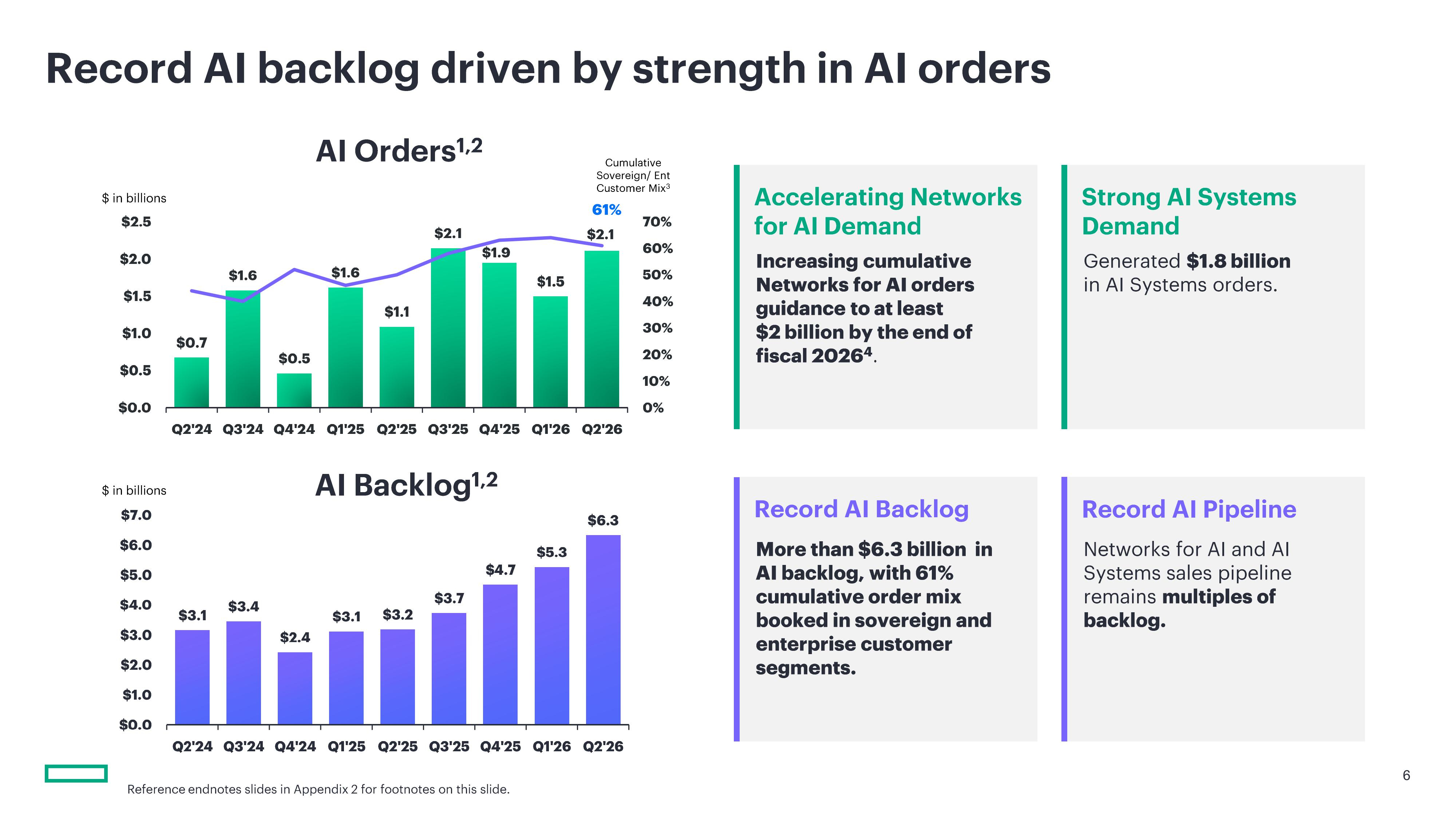

Главной причиной успешности квартала стал ИИ. Выручка сегмента HPE «Облачные технологии и ИИ» составила $7,7 млрд, что на 22,9 % больше год к году и выше прогноза аналитиков в размере $6,87 млрд. При этом выручка от продажи серверов составила $5,45 млрд (рост год к году на 32,7 %), превысив прогнозируемые аналитиками $4,66 млрд. Более того, несмотря на то что рентабельность продаж ИИ-серверов, как известно, невелика, HPE удалось выйти на чистую прибыль, тогда как годом ранее у неё были убытки. Антонио Нери (Antonio Neri), президент и генеральный директор HPE назвал рост выручки этого сегмента «исключительным» и заявил аналитикам на телефонной конференции, что агентный ИИ стал «ключевым фактором ускорения спроса», пишет CNBC.

Нери заявил, что объёмы заказов на традиционные серверы выросли на трёхзначное число процентов по сравнению с прошлым годом, достигнув самой большой величины в истории компании. Он пояснил, что у клиентов в отраслях, ориентированных на безопасность, значительно выросла потребность в локальных серверах и ИИ-инфраструктуре, в отличие от облачных ИИ-ресурсов. Это вполне устраивает HPE, поскольку она в первую очередь ориентируется на предприятия и государственные учреждения, а не на гиперскейлеров, которые предпочитают закупать небрендированные серверы и оборудование оптом.

Аналитик Патрик Мурхед (Patrick Moorhead) из Moor Insights & Strategy заявил, что HPE сосредоточена на более высокодоходных возможностях, которые предоставляют эти клиенты, в отличие от своего главного конкурента Dell, который нацелен на неооблака, такие как CoreWeave. «Её рост обусловлен повышением прибыльности ИИ и тем фактом, что она достигает своих целей на полтора года раньше», — сказал он. Как отметило агентство Reuters, успешный квартал позволил компании приблизиться к достижению долгосрочных финансовых целей на два года раньше запланированного срока.

Финансовый директор Мари Майерс (Marie Myers) также подчеркнула резкий рост числа клиентов, запрашивающих серверные мощности для ИИ-приложений, отметив, что эти рабочие нагрузки предъявляют гораздо более высокие вычислительные требования к инфраструктуре, чем традиционные задачи.

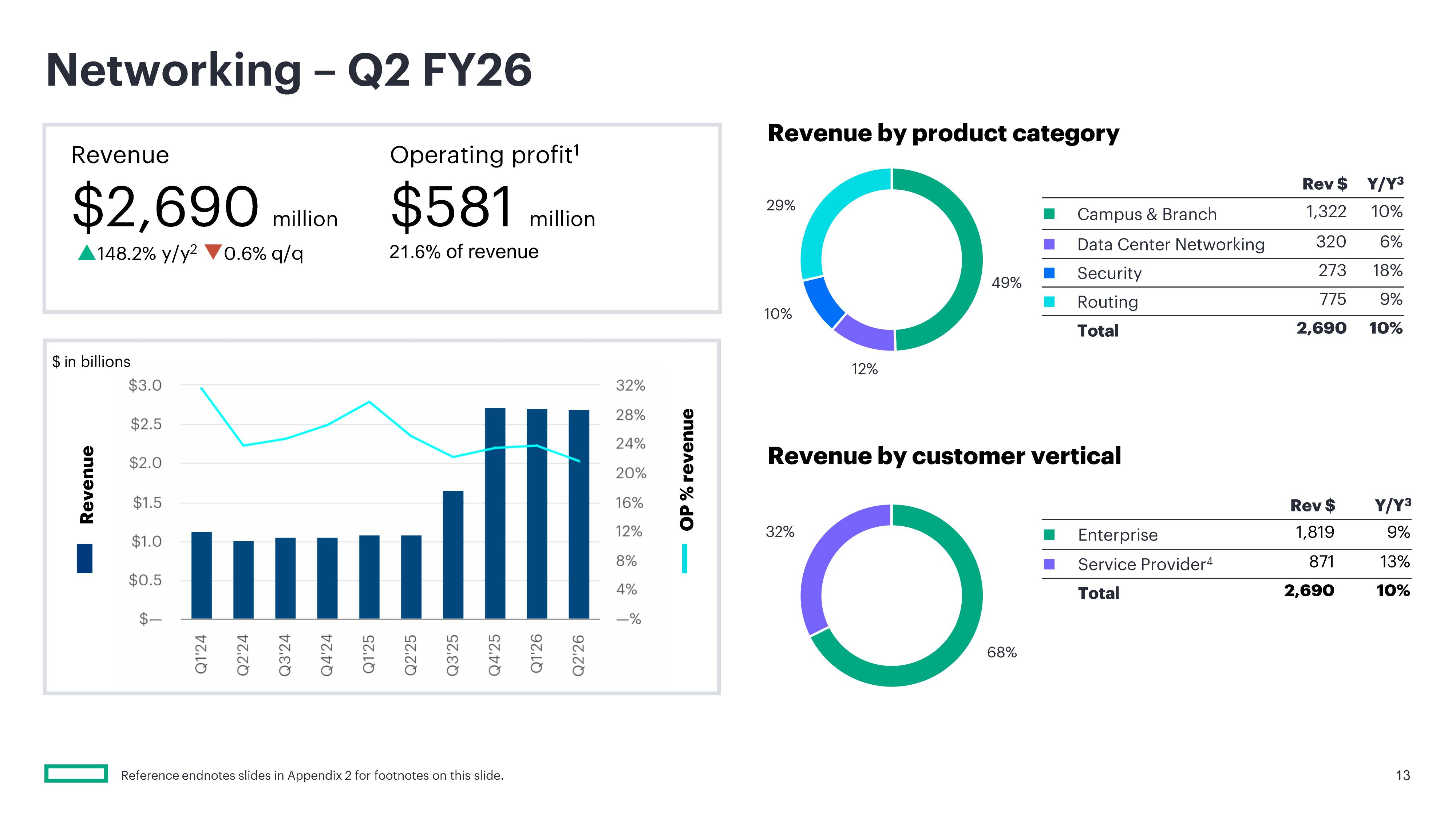

Выручка сегмента «Сетевое оборудование», который включает бизнес Juniper Networks, составила $2,7 млрд, что на 148,2 % больше, чем за аналогичный период прошлого года. В том числе выручка от кампусных и филиальных сетей (Campus & Branch) выросла на 50,2 % до $1,3 млрд. Продажи сетевого оборудования для ЦОД принесли $320 млн (рост на 288,3 %), продукты безопасности — $273 млн выручки, что на 151,2 % больше год к году, а направление маршрутизации — $775 млн по сравнению с $1 млн годом ранее. Продажи СХД выросли на 2,4 % до $1,2 млрд, выручка от финансовых услуг выросла на 5,6 % до $0,9 млрд. Выручка от корпоративных инвестиций и прочих услуг выросла на 3,3 % до $281 млн.

На III финансовый квартал HPE прогнозирует выручку в размере от $11,5 до $12,1 млрд и скорректированную прибыль на акцию в размере от $0,88 до $0,93. Аналитики Уолл-стрит прогнозируют прибыль всего в $0,66 на акцию при выручке в $10,9 млрд. Компания также повысила свой прогноз роста выручки на 2026 финансовый год до 29–33 %, в том числе в сегменте сетевого оборудования до 72–75 %. По скорректированной прибыли на акцию прогноз на год увеличен на $1 до диапазона от $3,35 до $3,45, по сравнению с предыдущей оценкой в $2,30–$2,50 на акцию. В то же время аналитики Уолл-стрит ожидают прибыль за весь финансовый год всего в $2,43 на акцию.

Источник: