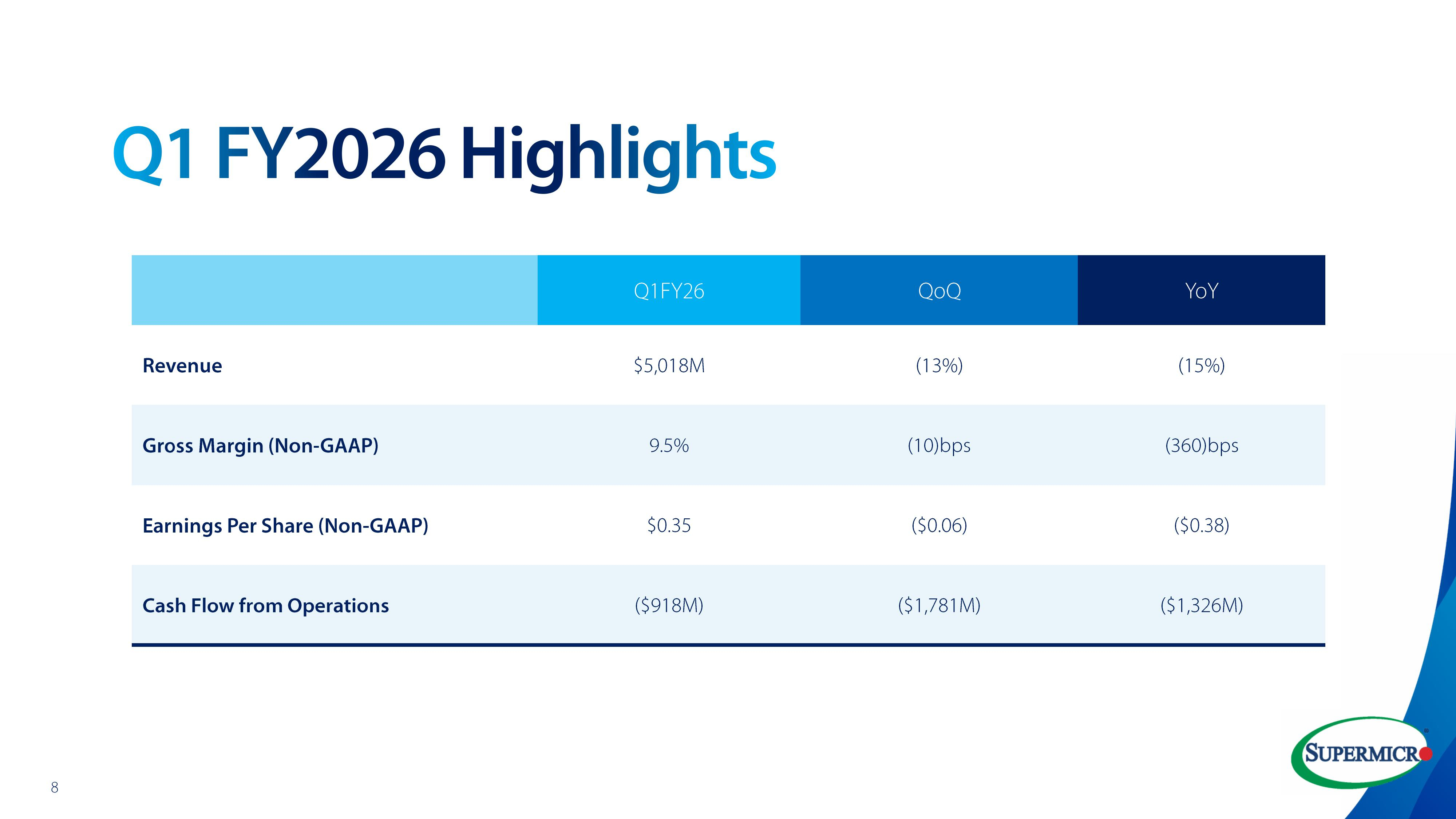

Supermicro объявила неаудированные финансовые результаты за I квартал 2026 финансового года, закончившийся 30 сентября 2025 года. Как и сообщалось в предварительном отчёте, выручка компании составила $5,02 млрд, что на $0,9 млрд или 15 % меньше год к году и значительно меньше собственного прогноза от $6,0 до $7,0 млрд. Также выручка оказалась меньше консенсус-прогноза аналитиков, опрошенных LSEG, в размере $6,0 млрд (по данным CNBC). Согласно данным аналитиков Bloomberg, это шестой квартал подряд, когда результаты Supermicro не оправдывают ожиданий Уолл-стрит.

Выручка почти на $1,5 млрд переместилась в следующий квартал из-за обновления в последнюю минуту конфигурации крупным заказчиком, пояснил генеральный директор Чарльз Лян (Charles Liang) в ходе телефонной конференции с аналитиками после публикации финансовой отчётности, пишет Reuters. «Эти изменения в основном вызваны сложностью новых стоек с GPU, которые требуют сложной интеграции, тестирования и проверки, что увеличивает время их закупки и сборки», — отметил Лян.

Источник изображений: Supermicro

Скорректированная прибыль (Non-GAAP) на акцию тоже ниже прогноза от LSEG — $0,35 против $0,40, хотя и на $0,07 больше, чем в I квартале 2025 финансового года. Чистая прибыль (GAAP) упала более чем вдвое до $168,29 млн или $0,26 на разводнённую акцию, с $424,33 млн или $0,67 на разводнённую акцию годом ранее.

Валовая рентабельность (Non-GAAP) составила 9,5 %, что на 10 п.п. меньше, чем в предыдущем квартале и на 360 п.п. меньше показателя годом ранее в размере 13,1 %, а также, как отметили инвесторы, значительно ниже, чем у конкурентов, занимающихся продажей оборудования, таких как Dell и HPE, пишет The Register. Лян объяснил низкую маржу необходимостью «разработки новой сверхмасштабной оптимизированной стоечной платформы» на базе NVIDIA GB300. «Нам нужно было убедиться, что мы поставляем заказчику именно самую качественную и надёжную систему. Именно поэтому мы тратим так много времени на запуск нашего решения», — сказал он.

Финансовый директор Supermicro Дэвид Вейганд (David Weigand) заявил, что иногда крупные проекты продвигаются не по плану из-за своей сложности. К тому же у клиентов, выполняющих множество логистических задач, чтобы подготовить свои ЦОД, сроки не всегда идеально совпадает со сроками окончания кварталов. «Поэтому мы и говорим, что по мере того, как мы продолжаем работать с крупными клиентами, будут возникать ситуации, которые мы не можем контролировать», — сообщил Вейганд, отметив, что компания добилась больших успехов, увеличив за последние два года выручку с $7 до $22 млрд.

В презентации компании отмечено, что платформы на базе ИИ-ускорителей теперь обеспечивают более 75 % выручки компании, что подчеркивает стратегический поворот Supermicro в сторону высокопроизводительной вычислительной инфраструктуры. Supermicro указала, что ключевым стратегическим направлением остаётся расширение использования технологий жидкостного охлаждения, особенно для высокоплотных сред ИИ-вычислений.

Компания планирует достичь производственной мощности в 6000 стоек в месяц к концу 2026 финансового года, включая 3000 стоек с прямым жидкостным охлаждением (DLC). Supermicro уже поставляет стойки мощностью 150 кВт, а решения мощностью 250 кВт и 500 кВт находятся в разработке, что позволяет ей удовлетворять растущие требования клиентов к плотности мощности передовых ИИ-систем, пишет investing.com.

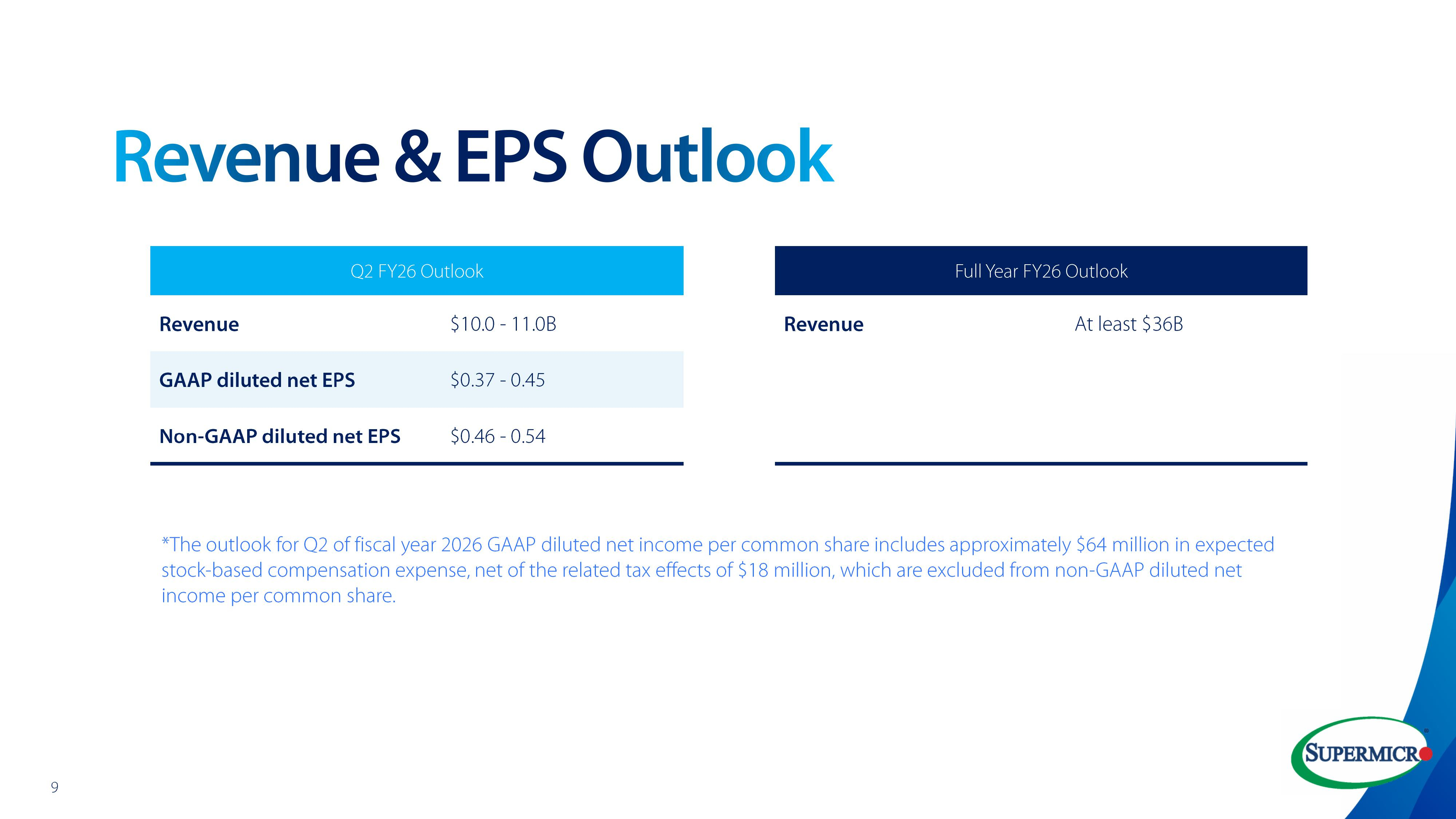

Во II квартале 2026 финансового года компания прогнозирует выручку в размере $10,0–11,0 млрд, что выше консенсус-прогноза аналитиков в $7,83 млрд, согласно LSEG. Согласно прогнозу компании, скорректированная прибыль на разводнённую акцию составит от $0,46 до $0,54. Кроме того, Supermicro повысила свой прогноз выручки на весь 2026 финансовый год до $36 млрд с предыдущего прогноза в $33 млрд.

Инвесторы негативно отреагировали на невыполнение компанией своих обязательств по прибыли, несмотря на повышение годового прогноза. Падение акций на 6,4 % в ходе торгов, а затем ещё на 4,12 % после их закрытия, отражает опасения по поводу способности компании оправдать краткосрочные ожидания, отметил investing.com. Ресурс также указал на значительный разрыв между результатами I квартала и прогнозом II квартала, что говорит о потенциальных проблемах с исполнением или несвоевременными решениями при крупных развёртываниях решений для клиентов.

Источник: