Материалы по тегу: анализ рынка

|

12.12.2022 [19:17], Владимир Мироненко

После ухода основных западных поставщиков из РФ продажи СХД упали почти вдвоеЗа 11 месяцев 2022 года в России заметно упали продажи систем хранения данных (СХД), пишет «Коммерсантъ»: согласно отчёту F+ tech, снижение продаж СХД в денежном выражении по сравнению с прошлым годом составило 30–50 %, при этом цены на оборудование выросли в полтора раза. В компании отметили, что на рынке СХД и раньше наблюдалось снижение реализации, но не более 10 %. Беспрецедентное падение продаж аналитики F+ tech объясняют санкционно-геополитическими факторами. Вместе с тем потребность в хранилищах с учётом увеличения объёмов данных постоянно растёт. По данным IDC, на конец 2021 года в России по продажам СХД лидировала компания Huawei с долей рынка в денежном выражении в размере 39,1 %, второе место было у российской Yadro (20,9 %), третье — у Dell (9,5 %). Объём продаж СХД в прошлом году составил $655 млн (40,8 млрд руб.). Согласно подсчётам источника «Коммерсанта» на рынке электроники, в 2022 году продажам СХД составил $320–450 млн (19–28 млрд руб.), но «точнее оценить объем продаж и доли брендов сложно, в том числе из-за параллельного импорта».

Фото: YADRO «Наиболее адекватным решением станет переход на программно определяемые СХД, которые поддерживаются российскими производителями. Сейчас на рынке есть несколько игроков, которые могут предоставлять решения программно определяемых СХД: F+ tech (благодаря приобретению СК-СХД), RAIDIX+YADRO, Аэродиск, GAGAR>IN,» — добавляет F+ Tech. После ухода с российского рынка иностранных вендоров СХД, несмотря на предпринимаемые правительством меры, в том числе отмену ввозных пошлин на вычислительную технику, включая СХД, закупки госсектора упали в денежном выражении в семь раз. Общий объём госзаказа СХД и серверов во II квартале 2022 года составил 3,9 млрд руб., когда годом ранее в аналогичном квартале этот показатель был равен 28 млрд руб. Отмечается, что хотя госструктуры обязаны приобретать отечественную продукцию из соответствующего реестра Минпромторга, они могли закупать иностранное оборудование, указывая в тендерах требования, которые нельзя было выполнить на российском оборудовании. Мнение экспертов и участников рынков в оценке причин снижения объёмов госзаказа на вычислительную технику различается.

Источник: F+ Tech Например, «Промобит» считает, что госсектору фактически нечего закупать, так как из-за нехватки комплектующих для оборудования из реестра Минпромторга, в том числе CPU, его сейчас на рынке мало, и объявлять закупки «бессмысленно». А оборудование, поставляемое через параллельный импорт, продается по завышенной цене. А к менее знакомому российскому и китайскому оборудованию у бизнеса пока нет доверия. К тому же, в ряде случаев оно не удовлетворяет техническим требованиям. Параллельные схемы поставки позволяют лишь «залатать определённые дыры» в инфраструктуре, но системно вопрос не решают, отмечает Linxdatacenter. В свою очередь, топ-менеджер крупной госкомпании полагает, что дело не в дефиците техники, а в том, что проекты цифровизации «отошли на второй план». Он утверждает, что оборудование сейчас есть на складах у компаний и поставки комплектующих отладили, но им нужно «решать проблемы, которые касаются непосредственно их деятельности, а не запускать новые цифровые сервисы».

10.12.2022 [21:43], Сергей Карасёв

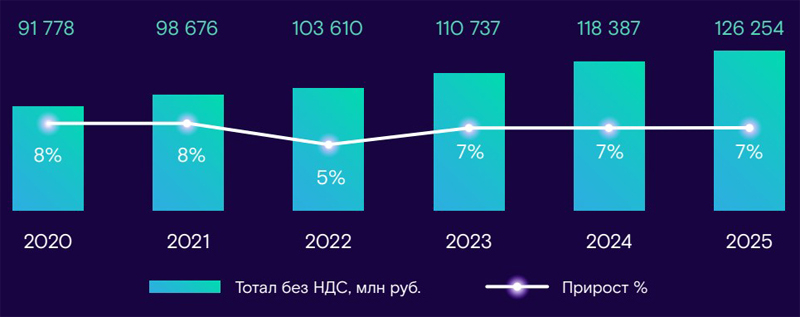

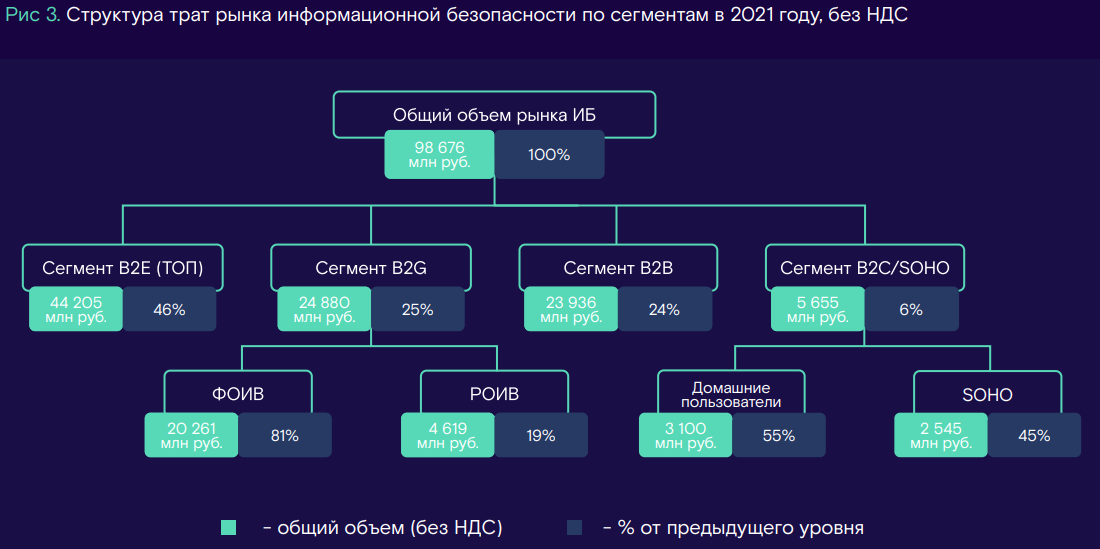

Развитию рынка ИБ в России способствует государственный сегментКомпания «РТК-Солар» опубликовала результаты исследования российского рынка информационной безопасности (ИБ), а также сделала прогноз на ближайшие годы. По оценкам, объём отрасли в 2021 году составил примерно 98,7 млрд руб. (без НДС), а прирост по отношению к 2020-му оказался на уровне 8 %. Структурно объём российского ИБ-рынка подразделяется на следующие сегменты: B2E, на который в 2021 году пришлось 46 % затрат (44,2 млрд руб.), B2G — 25 % (24,9 млрд руб.), B2B — 24 % (23,9 млрд руб.) и B2C/SOHO — 6 % (5,7 млрд руб.). В 2022 году затраты в сфере ИБ, как ожидается, достигнут 104 млрд руб. Рынок замедлит рост в основном из-за сокращения бюджетов в сегменте B2B: рост составит только 5 % (по сравнению с 2021 годом). Среди ключевых факторов роста аналитики выделяют регуляторное давление со стороны государства (как на бизнес, так и на собственные структуры), кратный рост угроз кибербезопасности, нехватку специалистов, уход многих зарубежных технологических компаний из РФ, развитие импортозамещения и благоприятную налоговую политику для IT-компаний.

Источник изображения: «РТК-Солар» В то же время существует и ряд рисков. В частности, затраты на киберзащиту в сложившейся макроэкономической ситуации значительно сократил сегмент среднего и малого предпринимательства. Наблюдается ограниченное использование глобальных облачных сервисов из-за санкционного риска, правил защиты персональных данных и политики импортозамещения. Кроме того, происходит существенная утечка специалистов в области ИБ.

Источник изображения: «РТК-Солар» В 2022-м сегмент B2E, согласно прогнозам, продемонстрирует рост на 5 % — до 46,4 млрд руб. В секторе B2G ожидается увеличение затрат на 10 %, а результат достигнет 27,5 млрд руб. Ёмкость сегмента B2B в денежном выражении, согласно прогнозам, в 2022 году снизится на 1 % и составит 23,8 млрд руб. По направлению B2C/SOHO ожидается увеличение расходов до 7,0 млрд руб. к 2025 году.

07.12.2022 [20:23], Сергей Карасёв

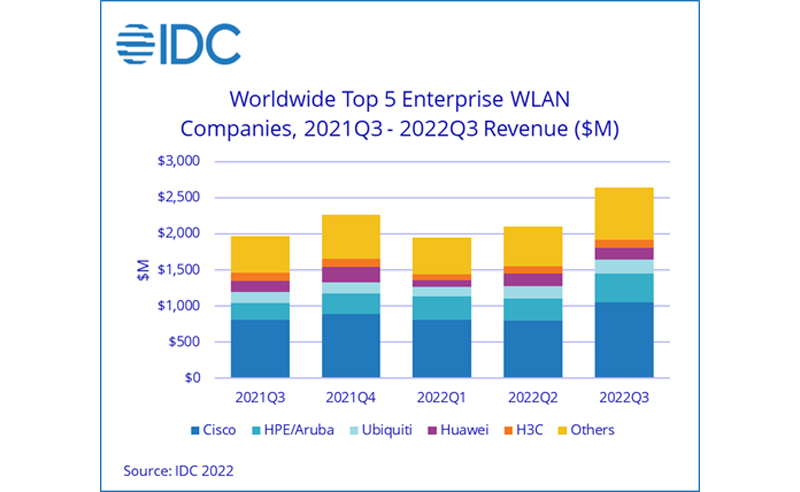

IDC: объём мирового рынка корпоративного WLAN-оборудования вырос на третьКомпания International Data Corporation (IDC) опубликовала результаты исследования глобального рынка корпоративного оборудования для беспроводных локальных сетей (WLAN). В III квартале 2022 года объём отрасли достиг $2,6 млрд, увеличившись более чем на треть (на 34,3 %) по сравнению с тем же периодом 2021-го. Отмечается, что рост во II четверти уходящего года равнялся 20,4 %, а по итогам трёх кварталов 2022-го — 24,5 %. Такая динамика объясняется улучшением работы каналов поставок, а также внедрением стандарта Wi-Fi 6E. По оценкам, в III квартале текущего года на точки доступа Dependent Access Point стандарта Wi-Fi 6E пришлось 4,8 % в общем объёме выручки. В то же время доля решений Wi-Fi 6 в денежном выражении составила 79,7 %. В потребительском сегменте WLAN продажи поднялись на 2,4 %, но в штучном исчислении зафиксировано падение на 13,2 % по сравнению с III четвертью 2021-го. Решения стандарта Wi-Fi 6 принесли примерно 38,1 % от общей выручки.

Источник изображения: IDC С географической точки зрения продажи корпоративного WLAN-оборудования увеличились в годовом исчислении на 38,6 % США, на 27,9 % — в Канаде, на 59,1 % — в Западной Европе. Однако в Центральной и Восточной Европе отмечено падение на 12,0 %. В Азиатско-Тихоокеанском регионе рост достиг 40,5 %, в Китае — 16,9 %, в Японии — 15,9 %. Крупнейшими поставщиками WLAN-систем на корпоративном рынке стали Cisco (39,7 % в денежном выражении), HPE-Aruba (15,3 %), Ubiquiti (7,2 %), Huawei (6,1 %) и H3C (4,3 %).

07.12.2022 [14:24], Сергей Карасёв

Продажи коммутаторов для ЦОД растут везде, кроме региона EMEAОтчёт, обнародованный компанией Dell’Oro Group, говорит о том, что в III квартале 2022 года выручка от поставок коммутаторов для ЦОД в глобальном масштабе поднялась на 20 % по сравнению с результатом за тот же период 2021-го. Это самый существенный рост в уходящем году. Рынки Северной Америки, Китая и Азиатско-Тихоокеанского региона продемонстрировали увеличение продаж на двузначные числа процентов, тогда как в регионе EMEA, в который входят Европа, включая Россию, Ближний Восток и Африка, зафиксирован спад. Такая картина объясняется наблюдающимися ограничениями в цепочках поставок, а также снижением спроса в силу макроэкономических вызовов и роста цен на энергоносители. Основной рост на рынке коммутаторов для дата-центров обеспечили облака и гиперскейлеры. В результате, продажи устройств класса 200G/400G достигли почти 2 млн портов. На долю коммутаторов класса 200G и выше приходится лишь 10 % мировых поставок, но они обеспечили 20 % выручки в III квартале 2022-го.

Источник изображения: Dell’Oro Group Эксперты прогнозируют, что 200G/400G-решения будут по-прежнему пользоваться спросом среди облачных провайдеров и гиперскейлеров в 2023 году, несмотря на ухудшение макроэкономической ситуации. Однако основной объём продаж по-прежнему приходится на оборудование 25 Гбит/с и 100 Гбит/с, а не 200 Гбит/с или 400 Гбит/с. Отмечается, что значительный рост продаж коммутаторов для ЦОД в III квартале — это побочный эффект длительного невыполнения заказов, размещённых в прошлом году. За последние месяцы сроки поставки коммутаторов значительно сократились: с более чем года до 30–40 недель. Дефицит, как ожидается, должен исчезнуть к середине следующего года.

08.09.2022 [23:04], Игорь Осколков

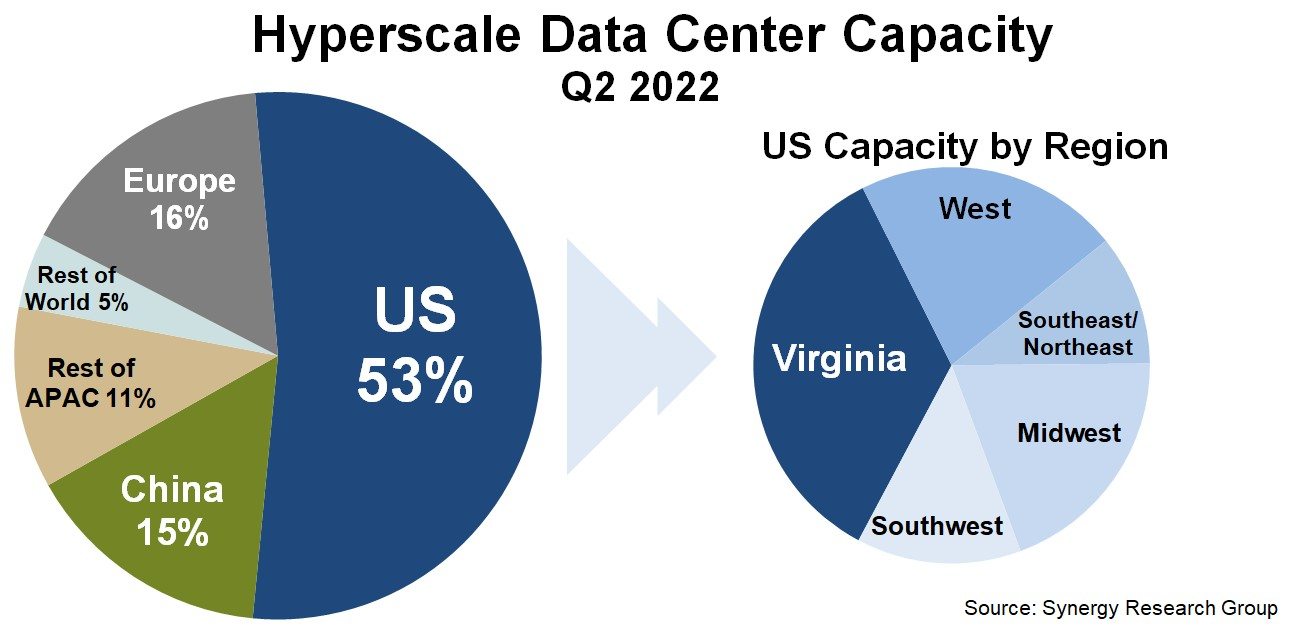

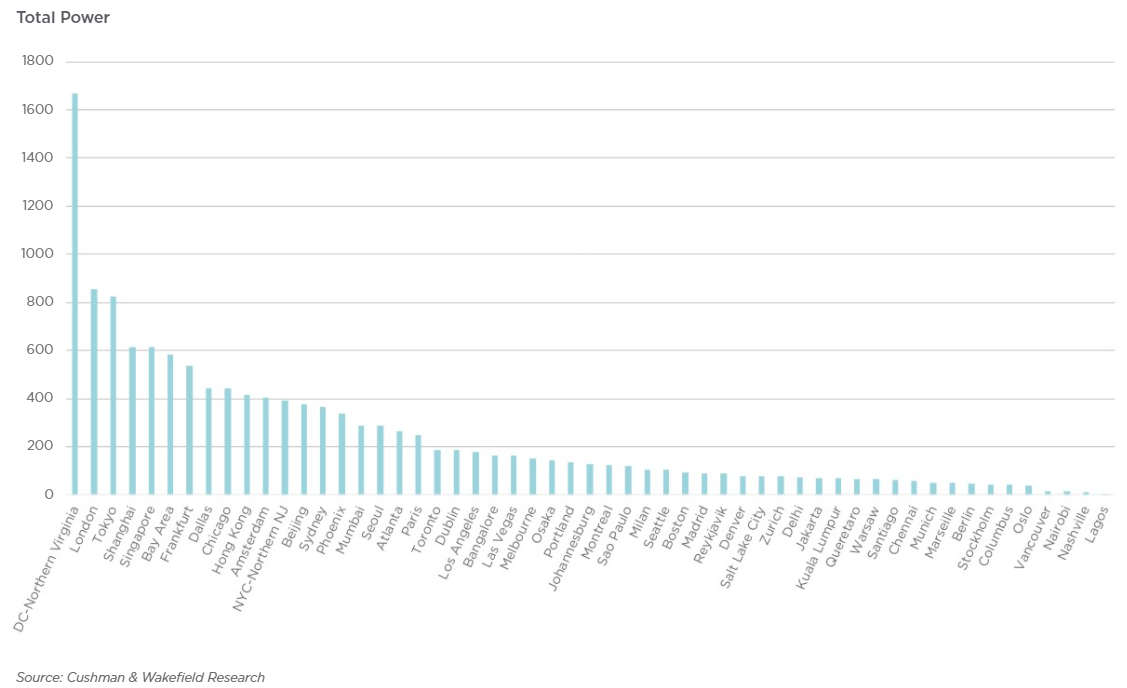

Серверная Вирджиния: один-единственный штат США всё ещё обгоняет по ёмкости сверхкрупных дата-центров и Европу, и КитайПо оценкам аналитиков Synergy Research Group, к концу II квартала 2022 года число дата-центров гиперскейлеров превысило 800 шт., а к концу 2026 года их станет в полтора раза больше. Причём расти будет не только количество таких ЦОД, но и их мощность. При этом 53 % ёмкости ЦОД гиперскейлеров приходится на США, а оставшаяся доля практически поровну поделена между Европой, Китаем и остальным миром. Наиболее крупные игроки на этом рынке — «большая тройка» облачных провайдеров (Amazon, Google, Microsoft). У каждой из этих компаний имеется более 130 дата-центров, причем не менее 25 в каждом из трёх основных регионов, Североамериканском, Азиатско-Тихоокеанском и Европейском. По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. Всего же в исследовании Synergy Research Group учитывались дата-центры 19 крупнейших компаний, оказывающих облачные и иные интернет-услуги.

Источник: Synergy Research Group По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. При этом, как и прежде, более трети мощностей в США приходится на один-единственный штат — Вирджинию, которая обгоняет по этому показателю Европу и Китай. Здесь находится так называемая Аллея дата-центров, охватывающая округи Лаудон (Loudoun), Принс-Уильям (Prince William) и Фэрфакс (Fairfax). ЦОД в основном концентрируются вокруг городов Эшберн (Ashburn), Стерлинг (Sterling), Манассас (Manassas) и Шантийи (Chantilly).

Источник: Cushman & Wakefield Research Суммарная ёмкость ЦОД в штате достигла 1,7 ГВт. В частности, Amazon именно здесь размещает значительную часть своих ЦОД. Другими крупными игроками на локальном рынке являются Microsoft, Meta✴, Google, ByteDance. Столь привлекательной для операторов ЦОД Вирджиния стала в силу доступности площадей и энергии, развитой инфраструктуры, а также особенностей местного законодательства, в том числе налоговых послаблений. Правда, теперь местные жители жалуются на «катастрофический шум» от дата-центров, а возможностей энергосети стало не хватать. Что касается других регионов, то в Европе ведущими рынками для гиперскейлеров остаются Ирландия и Нидерланды, где в последнее время также наметился кризис — обе страны больше не рады крупным игрокам, которые один за другим отменяют или приостанавливают проекты по созданию и развитию ЦОД. Китайский рынок остаётся относительно изолированным, поскольку он включает по большей части дата-центры местных IT-гигантов: Alibaba, Tencent и Baidu. В целом же аналитики прогнозируют, что в течение следующих пяти лет важность ключевых на текущий момент рынков ЦОД несколько снизится.

01.02.2021 [22:16], Алексей Степин

Cделка IBM и Inspur, похоже, спасает архитектуру POWER от вымиранияКогда говорят о противостоянии серверных процессоров, как правило, называют AMD и Intel, а с недавних пор ещё и ARM. Некогда крупный игрок, IBM со своими процессорами серии POWER, упоминается существенно реже, и на то есть причины — за прошедшее десятилетие дела у компании шли не слишком хорошо. Но, если верить аналитикам IT Jungle, ситуация с POWER не так проста и не так плоха. Если верить отчётам самой IBM, доходы снизились на рекордную величину за последние пять лет, упали даже продажи мейнфреймов. Доходы в сегменте аппаратного обеспечения за прошедший год у IBM упали на 18% относительно 2019 года, а у подразделения Power Systems называют даже цифру 43,3%. Однако как считают некоторые аналитики, дела в секторе серверов на базе процессоров POWER могут обстоять не так плохо, как это может показаться на первый взгляд.  Платформа IBM POWER самобытна и весьма интересна сама по себе: так, уже не новые процессоры POWER9 поддерживают четыре потока на ядро против традиционных двух у x86, а в некоторых вариантах способны работать даже в режиме SMT8. Более новые POWER10 также поддерживают восьмипоточный режим; кроме того, они работают с прогрессивным форматом оперативной памяти OMI и имеют контроллер PCI Express 5.0.

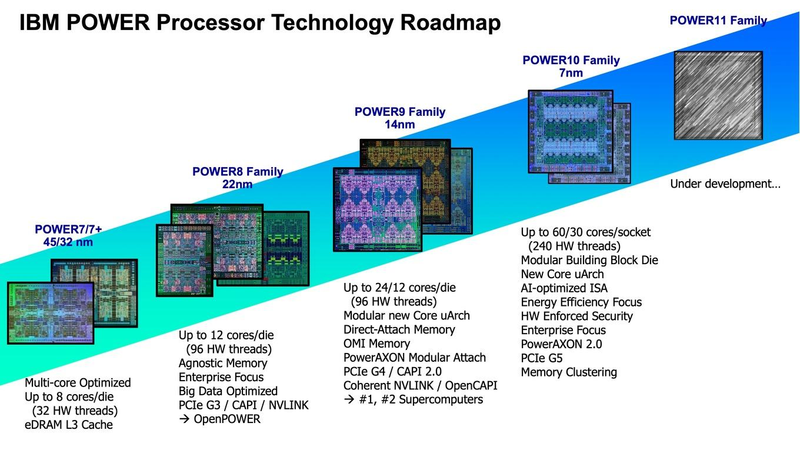

Планы развития архитектуры POWER Здесь следует немного углубиться в историю. Китайская компания Inspur, один из крупнейших среднеазиатских производителей серверного оборудования, всегда мечтала о «большом железе». В 2014 году ей удалось добиться договорённости с IBM о праве запускать фирменное ПО последней (в частности, базы данных DB2 и сервер приложений WebSphere) на 32-процессорных Itanium-системах. А месяцем позднее Inspur присоединилась к консорциуму OpenPower с целью создания серверов уже на базе архитектуры POWER. В 2017 начинается «война санкций», при этом приличного самостоятельного открытого клона POWER-процессора консорциум так и не создал. Известно, что китайская Suzhou PowerCore Technology, входящая в OpenPower, занималась адаптацией POWER под более «толстые» техпроцессы. Сейчас компания активно нанимает сотрудников и открывает новое подразделение в США. Однако чем именно она занимается и связан ли этот рост с полным открытием POWER ISA, не до конца ясно.

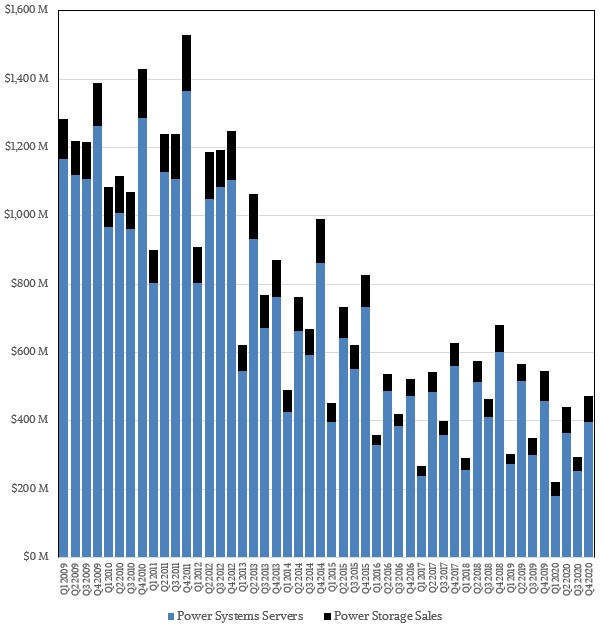

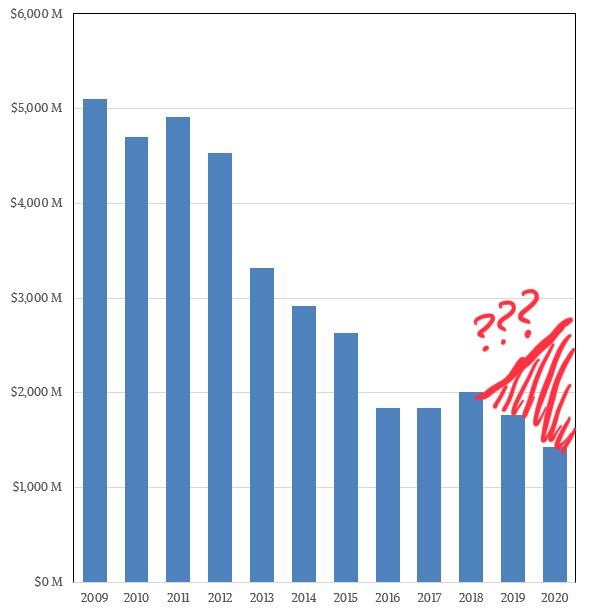

Структура продаж POWER-систем по мнению ресурса IT Jungle До ввода санкций IBM и Inspur успевают создать совместное предприятие (51% Inspur + 49% IBM), которое, что интересно, тоже называется IBM — Inspur Business Machines. Цель новой компании, в которую вложили порядка 1 млрд юаней ($150 млн) — создание мощных серверных систем на базе архитектуры POWER для крупного бизнеса. Поставками же POWER-процессоров для Inspur занималась, в частности, всё та же Suzhou. Судя по косвенным данным, сделка для Inspur оказалась весьма успешна. Кроме того, компания вообще чувствует себя отлично, поставляя также x86-серверы как малому и среднему бизнесу, так и китайским гигинтам Alibaba, Baidu и Tencent. К сентябрю 2020 года продажи Inspur составят $7,71 млрд, что на 43% больше, нежели у IBM с её $5,4 млрд.

С учётом поставок Inspur общий объём продаж POWER-серверов может выглядеть так по мнению IT Jungle К настоящему моменту IBM публикует только свои цифры продаж систем на базе POWER, и графики выглядят достаточно удручающе. Из-за санкций IBM не может продавать POWER-системы в КНР напрямую, а Inspur Business Machines — может. Из $8 млрд продаж Inspur примерно 10-12% может приходиться на системы с процессорами POWER, а это от $800 до $960 млн, и эти цифры сопоставимы с продажами серверов самой IBM. Иными словами, платформа POWER, скорее всего, отнюдь не находится в процессе вымирания. Более того, после неудачных 2016 и 2017 годов объёмы продаж таких серверов могли, как минимум, вернуться к показателям 2015 года. Также вполне вероятно, что и Google производит для себя серверы на базе POWER — соответствующие предложения появились в Google Cloud уже достаточно давно. Похожее решение есть и в Microsoft Azure. |

|