Материалы по тегу: анализ рынка

|

23.11.2023 [09:00], Сергей Карасёв

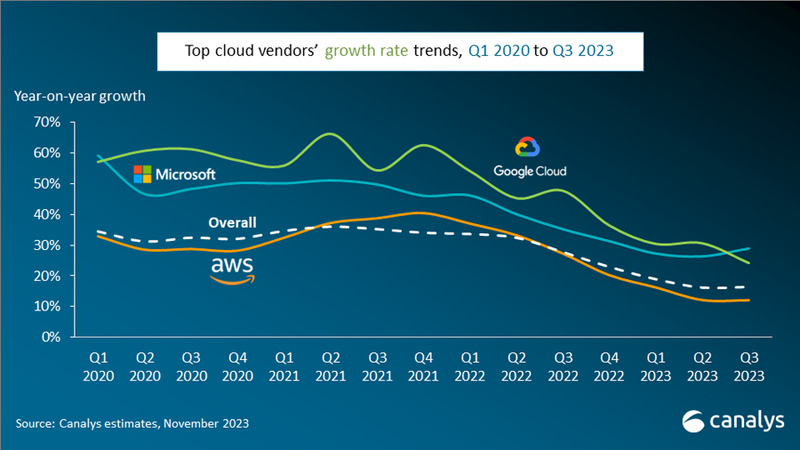

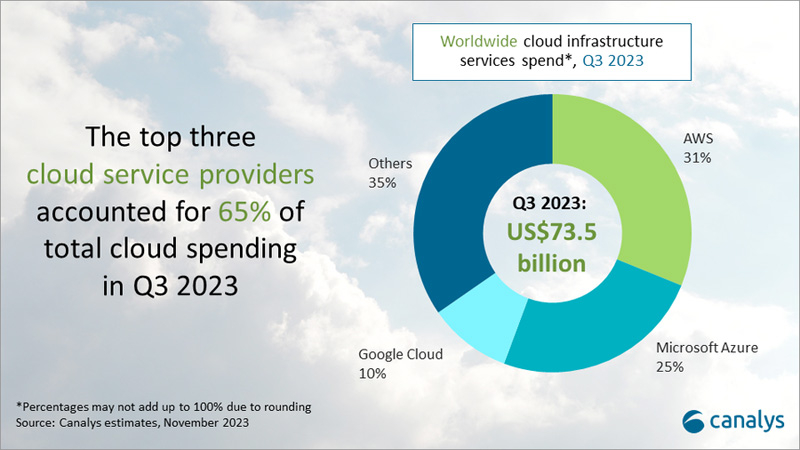

Мировой облачный рынок стабилизируется: квартальные затраты выросли на 16 %Компания Canalys представила результаты исследования глобального облачного рынка в III квартале 2023 года. Аналитики отмечают, что отрасль стабилизируется после макроэкономических потрясений, спровоцировавших сокращение расходов на IT в корпоративном секторе. С июля по сентябрь включительно мировые затраты на облачные сервисы достигли $73,5 млрд, что на 16 % больше прошлогоднего результата. Несмотря на то, что предприятия продолжают оптимизировать общие расходы, сектор облачных технологий начинает проявлять признаки устойчивости, чему отчасти способствует растущий интерес к ИИ.

Источник изображений: Canalys В III квартале 2023 года тройка крупнейших поставщиков облачных услуг — Amazon Web Services (AWS), Microsoft Azure и Google Cloud — совокупно увеличила выручку на 20 %, что больше среднего показателя по рынку в целом. На долю названных площадок пришлось 65 % от общего объёма отрасли в денежном выражении. Лидером рынка остаётся AWS с долей приблизительно 31 %. Эта платформа показала рост на уровне 12 % в годовом исчислении, что ниже общеотраслевого значения. AWS раскрыла планы по открытию новых дата-центров в Южной Корее и Малайзии в ответ на растущий спрос на облачные вычисления в этих регионах. Усилия компании по сокращению затрат и повышению эффективности привели к существенному увеличению прибыли в III квартале 2023 года.  На втором месте в рейтинге ведущих облачных провайдеров находится Microsoft Azure с долей около 25 % и ростом на 29 % по сравнению с III четвертью 2022 года. Одним из главных катализаторов для расширения бизнеса Azure стало стремительное развитие ИИ-технологий, в том числе генеративных систем. Microsoft запустила новую программу AI Cloud Partner, которая помогает партнёрам в создании и внедрении решений на основе ИИ, а также в масштабировании бизнеса. Замыкает тройку Google Cloud: доля этой платформы достигла 10 % на фоне роста на 24 % в годовом исчислении. Однако динамика оказалась ниже ожиданий, и это был первый случай, когда темпы роста Google Cloud упали ниже аналогичных показателей Microsoft Azure за последние три года.

22.11.2023 [11:15], Сергей Карасёв

Мировые поставки SSD в 2022 году сократились почти на 11 %, — до 114 млн единицКомпания TrendForce подвела итоги исследования глобального рынка SSD в 2022 году. Несмотря на нормализацию работы каналов поставок и устранение дефицита комплектующих, отгрузки твердотельных накопителей сократились по сравнению с 2021-м на 10,7 %, составив приблизительно 114 млн единиц. В тройку лидеров по поставкам SSD в 2022 году вошли Kingston, ADATA и Lexar с долями соответственно 28 %, 9 % и 8 %. При этом Kingston и ADATA не только сохранили позиции, но и продемонстрировали рост по сравнению с 2021-м. Что касается Lexar, то эта компания стремится увеличить продажи перед предстоящим выходом на биржу. В десятку ведущих игроков мирового SSD-рынка также вошли Kimtigo (8 %), которая усилила позиции в индустриальном и OEM секторах, Netac (6 %), Colorful (5 %), PNY (3 %), Teclast (3 %), Gigabyte (3 %) и Transcend (3 %). Все прочие поставщики SSD сообща контролируют 24 % мировой отрасли.

Источник изображения: Kingston В исследовании говорится, что в 2022 году пять ведущих производителей SSD заняли почти 60 % рынка; причём их доминирующее положение в будущем сохранится. В 2023 году мировая экономика всё ещё находится в тяжёлом положении, но производителям устройств на основе флеш-памяти постепенно сокращают объём запасов благодаря постоянному регулированию закупок. Кроме того, к концу III квартала 2023-го общая рыночная обстановка изменилась на фоне резкого сокращения производства чипов NAND. Крупным поставщикам SSD со значительными финансовыми ресурсами удалось преодолеть кризис: по мнению аналитиков TrendForce, эти участники рынка в обозримом будущем продемонстрируют рост. В технологическом плане активно развиваются китайские производители SSD-контроллеров: они массово поставляют решения с поддержкой PCIe 4.0, а также быстро продвигаются в разработке продуктов PCIe 5.0.

21.11.2023 [15:57], Руслан Авдеев

Мировые поставки серверов вырастут по итогам второй половины 2023 годаВ III квартале 2023 года мировые поставки серверов выросли поквартально на 1,5 %, в полном соответствии с прогнозами экспертов. Как сообщает DigiTimes со ссылкой на доклад своего аналитического подразделения, основным драйвером роста был запуск вендорами новых платформ. При этом общие объёмы закупок крупными облачными сервис-провайдерами США даже слегка упали, при одновременном росте интереса к более дорогим ИИ-серверам. В IV квартале мировые поставки серверов по мнению экспертов должны вырасти на 3,8 % квартал к кварталу. Речь идёт как о восстановлении поставок обычных серверов общего назначения для крупных облачных провайдеров из США, так и увеличении поставок ИИ-серверов.

Изображение: Panumas Nikhomkhai / Pixabay Высокие процентные ставки в III квартале 2023 года крайне негативно повлияли на корпоративные закупки и заставили вендоров вроде Dell и HPE снизить расходы на решения на базе новых платформ AMD и Intel. При этом провайдеры облачных сервисов из Северной Америки зарегистрировали неудовлетворительные результаты в сегменте серверов для традиционных вычислений, что привело к спаду закупок квартал к кварталу. В то же время облачные операторы увеличили закупки высокопроизводительных ИИ-серверов. Поставки для Meta✴ и Google упали квартал к кварталу более чем на 10 % для каждой из компаний, а поставки для ЦОД в Китае слегка увеличились, но только в сравнении с уже низкими объёмами, зарегистрированными кварталом ранее. Давая предварительный прогноз для IV квартала, эксперты пришли к выводу, что спрос среди крупных облачных провайдеров в Северной Америке в последнем квартале года восстановится, поскольку он уже достиг минимума и наметилась обратная тенденция. Кроме того, продолжают увеличиваться поставки ИИ-серверов, а Amazon агрессивно внедряет собственную платформу на базе Arm-архитектуры. Поставки вендоров должны вырасти с октября по декабрь на 4,5 % квартал к кварталу, основным фактором роста стало появление новых процессорных платформ. Например, в прошлом месяце Dell заявила, что серверы станут основным драйвером роста компании в эпоху ИИ. Восстановятся и закупки облачными провайдерами, например, гиперскейлеров уровня Meta✴ и Amazon.

20.11.2023 [08:56], Сергей Карасёв

Объём европейского IT-рынка в 2023 году превысит $1 трлнКомпания Gartner представила ноябрьский прогноз по европейскому IT-рынку. Учитываются расходы на системы для дата-центров, всевозможные электронные устройства, ПО корпоративного класса, IT-сервисы, а также телекоммуникационные сервисы. Аналитики считают, что отрасль продолжит расти, несмотря на сложившуюся геополитическую обстановку и макроэкономические вызовы. По оценкам, в 2022-м суммарные IT-затраты в Европе составили $995,8 млрд, что на 2,2 % меньше по сравнению с 2021 годом. При этом на IT-сервисы пришлось $347,4 млрд, на телекоммуникационные сервисы — $272,9 млрд. Ещё $184,4 млрд принесло ПО, около $146,4 млрд — всевозможные устройства. На решения для ЦОД пришлось $44,8 млрд.

Источник изображения: Microsoft По итогам 2023-го, как ожидается, европейский IT-рынок покажет рост на 5,5 % — до $1,05 трлн. Наибольшая прибавка ожидается в софтверном сегменте — плюс 14,6 % с итоговым результатом $211,2 млрд. IT-сервисы покажут прибавку на уровне 10,0 % — до $382,3 млрд. В сегменте телекоммуникационных сервисов прогнозируется рост в 4,6 %, до $285,3 млрд. Продажи систем для дата-центров составят $46,2 млрд, плюс 3,1 % в годовом исчислении. Вместе с тем спрос на электронные устройства сократится на 14,3 %, оказавшись на отметке $125,5 млрд. В 2024 году объём европейского IT-рынка увеличится на 9,3 %, достигнув $1,15 трлн. В сегменте ПО прогнозируется рост на 14,5 % — до $241,8 млрд. IT-сервисы и телекоммуникационные сервисы принесут соответственно $427,4 млрд и $297,7 млрд — плюс 11,8 % и 4,4 %. Системы для ЦОД обеспечат выручку на уровне $49,9 млрд, что означает прибавку в 8,0 % год к году. Электронные устройства обеспечат $131,3 млрд, плюс 4,6 %.

20.11.2023 [08:52], Сергей Карасёв

Gartner: мировые затраты на публичные облака в 2024 году достигнут почти $680 млрдКомпания Gartner опубликовала прогноз по глобальному рыку публичных облачных сервисов на 2023–2024 годы. Аналитики полагают, что отрасль продолжит демонстрировать устойчивый рост, несмотря на сложную макроэкономическую обстановку, кризис в США и высокий уровень инфляции. По оценкам, в 2022-м мировые затраты в обозначенной сфере составили около $478,3 млрд. Из них $174,4 млрд пришлось на платформы SaaS (программное обеспечение как услуга), приблизительно $120,3 млрд — на сервисы IaaS (инфраструктура как услуга), примерно $119,6 млрд — на службы PaaS (платформа как услуга). Ещё $61,6 млрд принесли решения BPaaS (бизнес-процессы как услуга), $2,4 млрд — DaaS (десктоп как сервис).

Источник изображения: pixabay.com В 2023 году, как прогнозирует Gartner, объём рынка увеличится до $563,6 млрд, что будет соответствовать росту на 17,8 % в годовом исчислении. При этом SaaS останется крупнейшим сегментом с выручкой в размере $205,2 млрд. Около $145,3 принесут услуги PaaS, приблизительно $143,9 млрд — IaaS. На BPaaS и DaaS придётся соответственно $66,3 млрд и $2,8 млрд. В 2024-м мировая отрасль публичных облаков, по мнению аналитиков, покажет прибавку на уровне 20,4 % — до $678,8 млрд. Услуги SaaS обеспечат $244,0 млрд, решения IaaS — $182,2 млрд, сервисы PaaS — примерно $176,5 млрд. На BPaaS придётся $72,9 млрд, на DaaS — $3,2 млрд. Таким образом, как прогнозируется, в 2024 году во всех сегментах облачного рынка будет наблюдаться увеличение затрат. Наибольший рост ожидается в сферах IaaS — плюс 26,6 %, а также PaaS — около 21,5 %.

08.09.2022 [23:04], Игорь Осколков

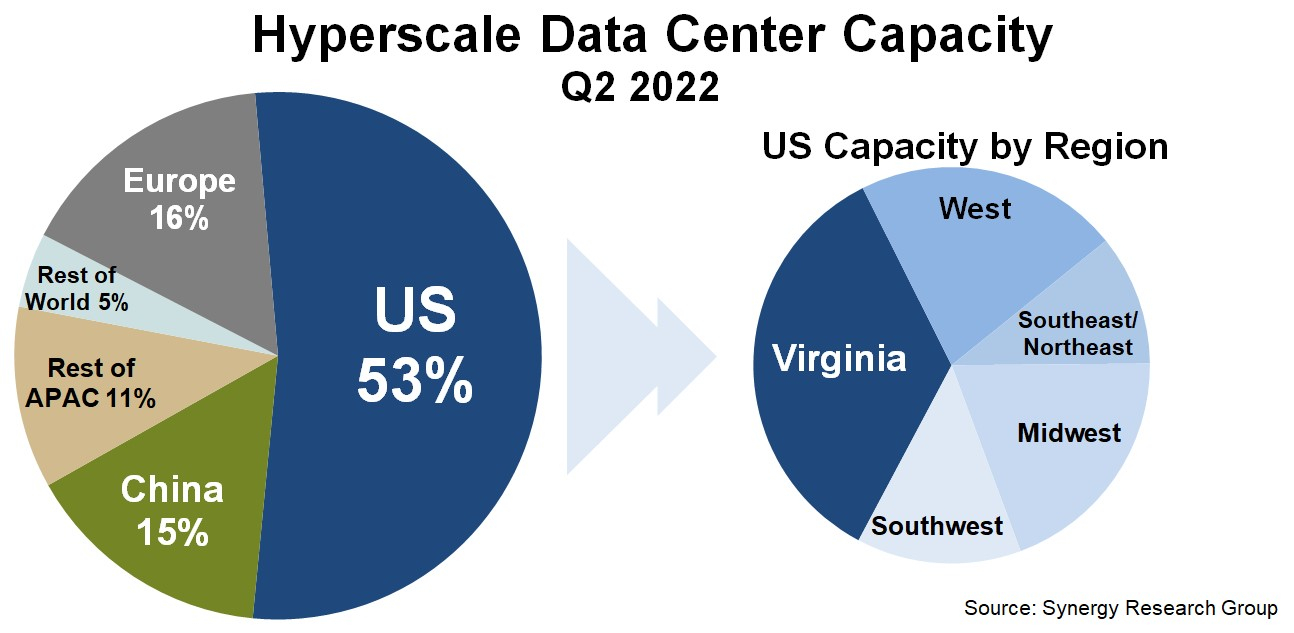

Серверная Вирджиния: один-единственный штат США всё ещё обгоняет по ёмкости сверхкрупных дата-центров и Европу, и КитайПо оценкам аналитиков Synergy Research Group, к концу II квартала 2022 года число дата-центров гиперскейлеров превысило 800 шт., а к концу 2026 года их станет в полтора раза больше. Причём расти будет не только количество таких ЦОД, но и их мощность. При этом 53 % ёмкости ЦОД гиперскейлеров приходится на США, а оставшаяся доля практически поровну поделена между Европой, Китаем и остальным миром. Наиболее крупные игроки на этом рынке — «большая тройка» облачных провайдеров (Amazon, Google, Microsoft). У каждой из этих компаний имеется более 130 дата-центров, причем не менее 25 в каждом из трёх основных регионов, Североамериканском, Азиатско-Тихоокеанском и Европейском. По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. Всего же в исследовании Synergy Research Group учитывались дата-центры 19 крупнейших компаний, оказывающих облачные и иные интернет-услуги.

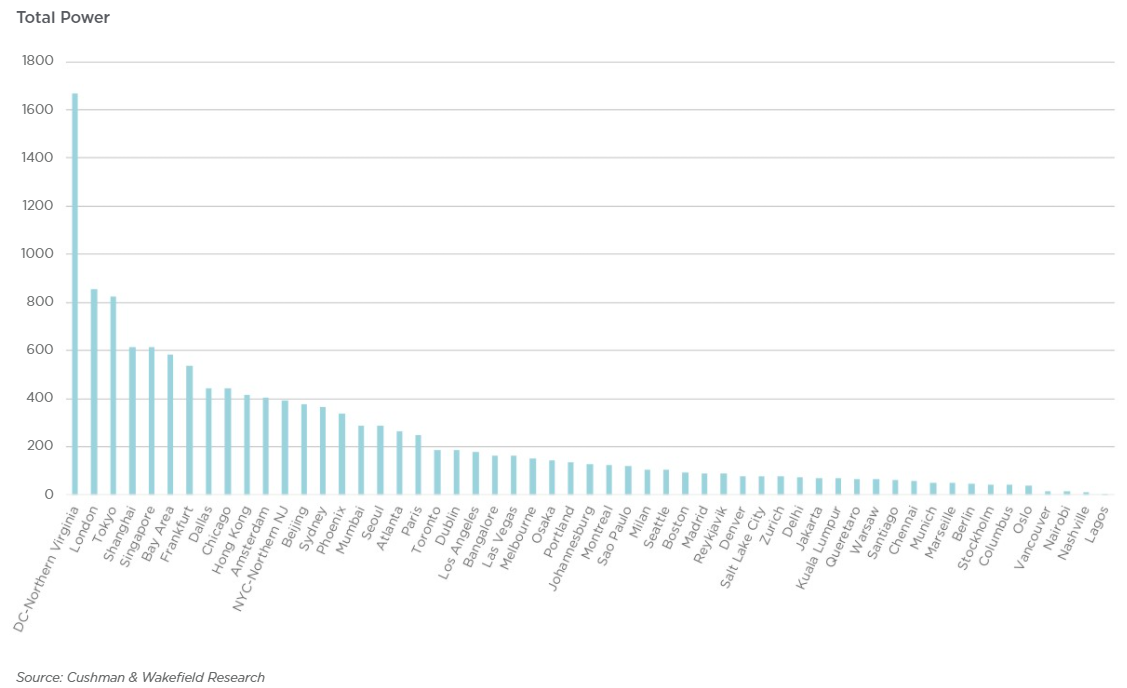

Источник: Synergy Research Group По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. При этом, как и прежде, более трети мощностей в США приходится на один-единственный штат — Вирджинию, которая обгоняет по этому показателю Европу и Китай. Здесь находится так называемая Аллея дата-центров, охватывающая округи Лаудон (Loudoun), Принс-Уильям (Prince William) и Фэрфакс (Fairfax). ЦОД в основном концентрируются вокруг городов Эшберн (Ashburn), Стерлинг (Sterling), Манассас (Manassas) и Шантийи (Chantilly).

Источник: Cushman & Wakefield Research Суммарная ёмкость ЦОД в штате достигла 1,7 ГВт. В частности, Amazon именно здесь размещает значительную часть своих ЦОД. Другими крупными игроками на локальном рынке являются Microsoft, Meta✴, Google, ByteDance. Столь привлекательной для операторов ЦОД Вирджиния стала в силу доступности площадей и энергии, развитой инфраструктуры, а также особенностей местного законодательства, в том числе налоговых послаблений. Правда, теперь местные жители жалуются на «катастрофический шум» от дата-центров, а возможностей энергосети стало не хватать. Что касается других регионов, то в Европе ведущими рынками для гиперскейлеров остаются Ирландия и Нидерланды, где в последнее время также наметился кризис — обе страны больше не рады крупным игрокам, которые один за другим отменяют или приостанавливают проекты по созданию и развитию ЦОД. Китайский рынок остаётся относительно изолированным, поскольку он включает по большей части дата-центры местных IT-гигантов: Alibaba, Tencent и Baidu. В целом же аналитики прогнозируют, что в течение следующих пяти лет важность ключевых на текущий момент рынков ЦОД несколько снизится.

01.02.2021 [22:16], Алексей Степин

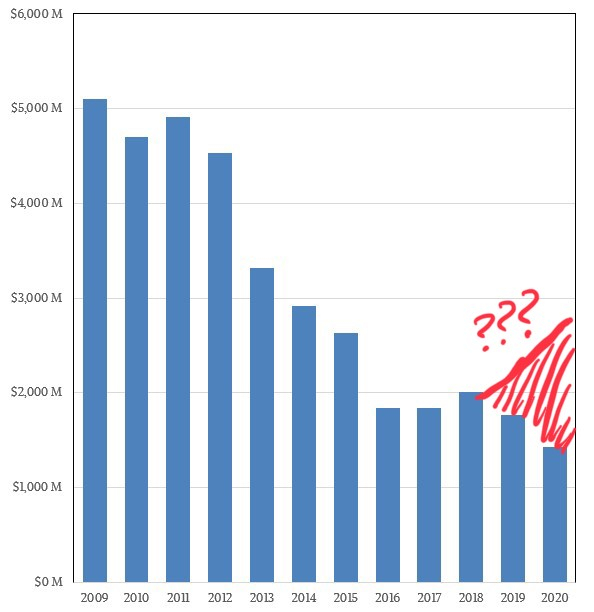

Cделка IBM и Inspur, похоже, спасает архитектуру POWER от вымиранияКогда говорят о противостоянии серверных процессоров, как правило, называют AMD и Intel, а с недавних пор ещё и ARM. Некогда крупный игрок, IBM со своими процессорами серии POWER, упоминается существенно реже, и на то есть причины — за прошедшее десятилетие дела у компании шли не слишком хорошо. Но, если верить аналитикам IT Jungle, ситуация с POWER не так проста и не так плоха. Если верить отчётам самой IBM, доходы снизились на рекордную величину за последние пять лет, упали даже продажи мейнфреймов. Доходы в сегменте аппаратного обеспечения за прошедший год у IBM упали на 18% относительно 2019 года, а у подразделения Power Systems называют даже цифру 43,3%. Однако как считают некоторые аналитики, дела в секторе серверов на базе процессоров POWER могут обстоять не так плохо, как это может показаться на первый взгляд.  Платформа IBM POWER самобытна и весьма интересна сама по себе: так, уже не новые процессоры POWER9 поддерживают четыре потока на ядро против традиционных двух у x86, а в некоторых вариантах способны работать даже в режиме SMT8. Более новые POWER10 также поддерживают восьмипоточный режим; кроме того, они работают с прогрессивным форматом оперативной памяти OMI и имеют контроллер PCI Express 5.0.

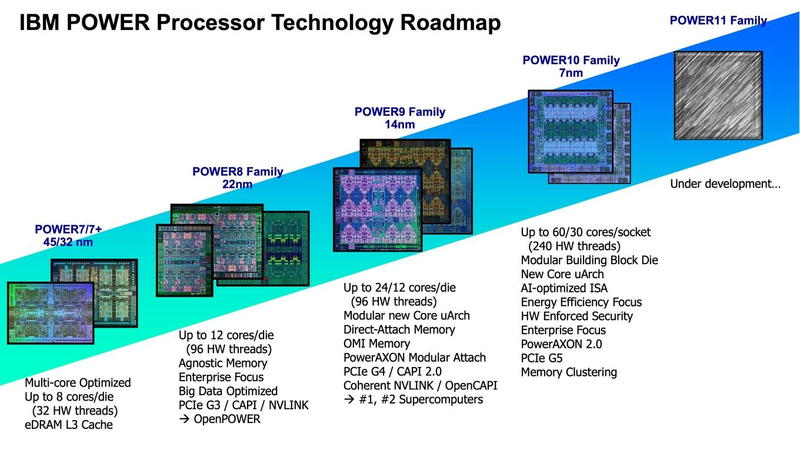

Планы развития архитектуры POWER Здесь следует немного углубиться в историю. Китайская компания Inspur, один из крупнейших среднеазиатских производителей серверного оборудования, всегда мечтала о «большом железе». В 2014 году ей удалось добиться договорённости с IBM о праве запускать фирменное ПО последней (в частности, базы данных DB2 и сервер приложений WebSphere) на 32-процессорных Itanium-системах. А месяцем позднее Inspur присоединилась к консорциуму OpenPower с целью создания серверов уже на базе архитектуры POWER. В 2017 начинается «война санкций», при этом приличного самостоятельного открытого клона POWER-процессора консорциум так и не создал. Известно, что китайская Suzhou PowerCore Technology, входящая в OpenPower, занималась адаптацией POWER под более «толстые» техпроцессы. Сейчас компания активно нанимает сотрудников и открывает новое подразделение в США. Однако чем именно она занимается и связан ли этот рост с полным открытием POWER ISA, не до конца ясно.

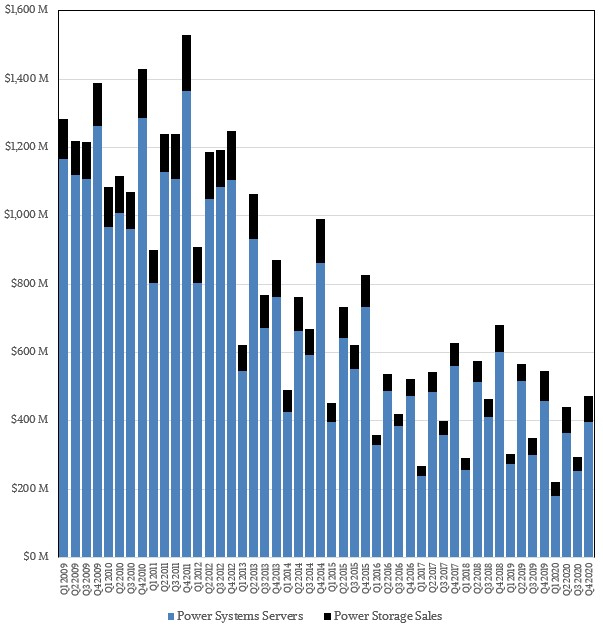

Структура продаж POWER-систем по мнению ресурса IT Jungle До ввода санкций IBM и Inspur успевают создать совместное предприятие (51% Inspur + 49% IBM), которое, что интересно, тоже называется IBM — Inspur Business Machines. Цель новой компании, в которую вложили порядка 1 млрд юаней ($150 млн) — создание мощных серверных систем на базе архитектуры POWER для крупного бизнеса. Поставками же POWER-процессоров для Inspur занималась, в частности, всё та же Suzhou. Судя по косвенным данным, сделка для Inspur оказалась весьма успешна. Кроме того, компания вообще чувствует себя отлично, поставляя также x86-серверы как малому и среднему бизнесу, так и китайским гигинтам Alibaba, Baidu и Tencent. К сентябрю 2020 года продажи Inspur составят $7,71 млрд, что на 43% больше, нежели у IBM с её $5,4 млрд.

С учётом поставок Inspur общий объём продаж POWER-серверов может выглядеть так по мнению IT Jungle К настоящему моменту IBM публикует только свои цифры продаж систем на базе POWER, и графики выглядят достаточно удручающе. Из-за санкций IBM не может продавать POWER-системы в КНР напрямую, а Inspur Business Machines — может. Из $8 млрд продаж Inspur примерно 10-12% может приходиться на системы с процессорами POWER, а это от $800 до $960 млн, и эти цифры сопоставимы с продажами серверов самой IBM. Иными словами, платформа POWER, скорее всего, отнюдь не находится в процессе вымирания. Более того, после неудачных 2016 и 2017 годов объёмы продаж таких серверов могли, как минимум, вернуться к показателям 2015 года. Также вполне вероятно, что и Google производит для себя серверы на базе POWER — соответствующие предложения появились в Google Cloud уже достаточно давно. Похожее решение есть и в Microsoft Azure. |

|