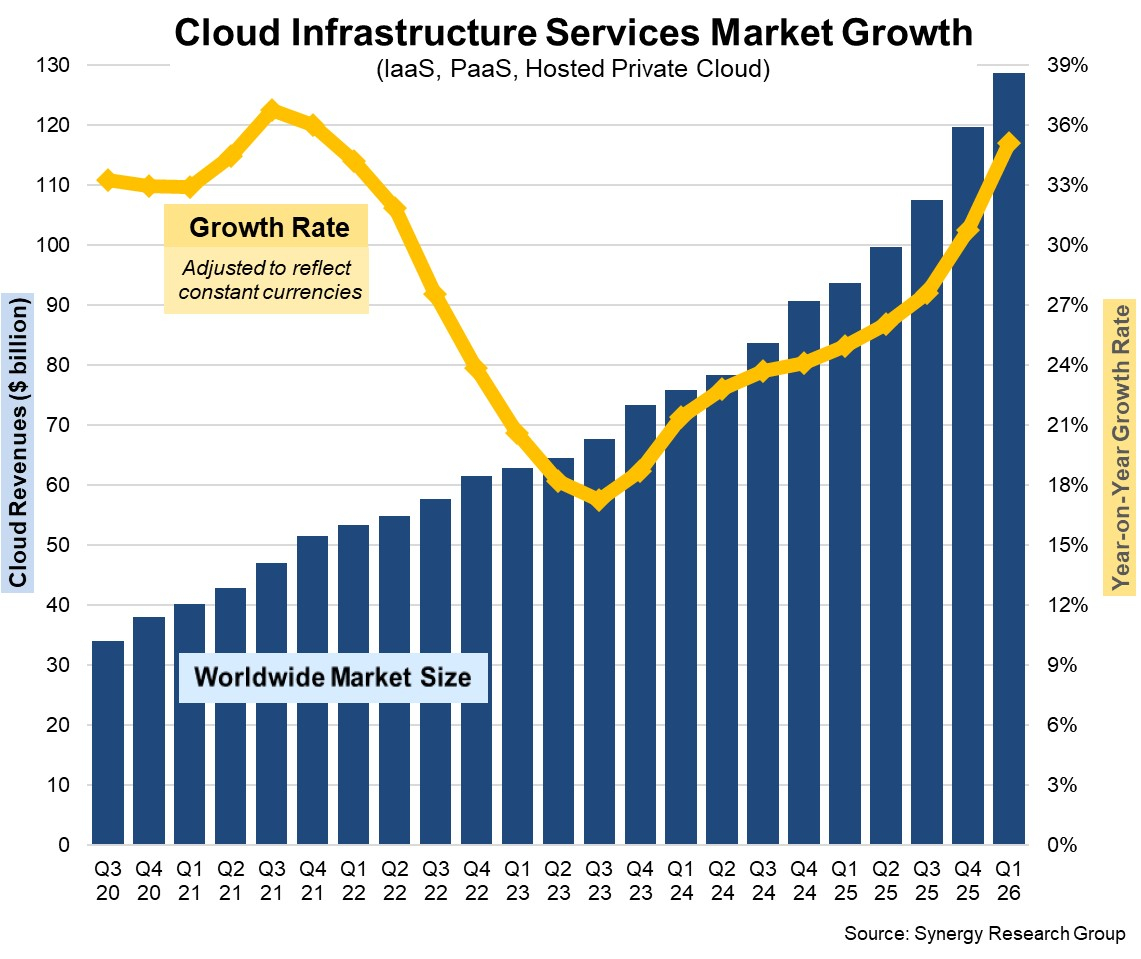

Аналитики Synergy Research Group сообщили о том, что темпы роста затрат на глобальном рынке облачных инфраструктур увеличиваются девятый квартал подряд. Главным драйвером отрасли остаётся ИИ, который стимулирует расширение экосистемы дата-центров и модернизацию существующих площадок.

По итогам I четверти 2026 года объём рынка достиг $128,6 млрд, что на $35 млрд, или на 35 %, больше по сравнению с аналогичным периодом 2025-го. Темпы роста оказались максимальными с последнего квартала 2021 года, когда расходы составляли только 40 % от нынешних показателей.

Крупнейшими поставщиками облачных услуг в I квартале 2026 года оставались AWS, Microsoft Azure и Google Cloud с долями соответственно 28 %, 21 % и 14 %. Сообща эти три провайдера контролируют 63 % мирового рынка. Среди игроков второго эшелона самые высокие темпы роста наблюдаются у CoreWeave, OpenAI, Oracle, Crusoe, Nebius, Anthropic и ByteDance. Основной вклад обеспечивают публичные сервисы IaaS и PaaS, где рост зафиксирован на уровне 38 % в I квартале 2026-го. В данном сегменте три ведущих игрока контролируют 67 %.

Источник изображения: Synergy Research Group

В географическом плане значительный рост отмечается во всех регионах. В местных валютах наиболее высокие показатели продемонстрировали Индия, Индонезия, Ирландия, Тайвань, Таиланд и Малайзия: в этих странах темпы роста существенно превышают среднемировые значения. По объёму расходов на облачные инфраструктуры лидируют США, где прибавка составила 37 % в I квартале. В Европе крупнейшими игроками являются Великобритания и Германия, тогда как наиболее высокий рост зафиксирован в Ирландии, Норвегии и Польше.

По оценкам, при сохранении текущей динамики затраты на облачные инфраструктуры в 2026 году в целом могут превысить $500 млрд. Аналитики указывают на изменение конкурентной среды: неооблачные решения играют все более значительную роль — их вклад достиг 5 % от всего облачного рынка.

Источник: