Материалы по тегу: trendforce

|

12.12.2024 [14:04], Руслан Авдеев

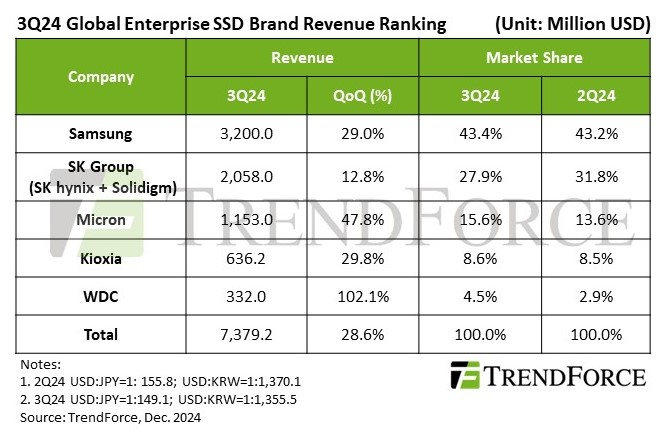

Большому ИИ — ёмкий SSD: выручка поставщиков серверных SSD в III квартале взлетела на 28,6 %Мировой рынок SSD корпоративного класса значительно вырос в III квартале 2024 года, а основным драйвером роста стал огромный спрос на связанные с ИИ задачи. По данным TrendForce, значительную роль сыграл и рост цен, поскольку поставщики с трудом справлялись со спросом. В целом выручка индустрии выросла на впечатляющие 28,6 % квартал к кварталу. Спрос на накопители высокой ёмкости подогревался появлением ускорителей NVIDIA H100/H200 и устойчивыми заказами на серверы для обучения ИИ-моделей. В результате общий объём закупок SSD вырос в сравнении с предыдущим кварталом на 15 %. В IV квартале TrendForce прогнозирует замедление роста выручки, поскольку спрос начинает «охлаждаться». Общие объёмы закупок упадут, поскольку пик, похоже, позади, а OEM-производители серверов пересматривают заказы в меньшую сторону. Ранее сообщалось, что поставки SSD во II квартале упали на 18,4 %, при этом суммарная ёмкость выросла благодаря серверным NVMe-накопителям. Примечательно, что год назад расстановка сил на рынке отличалась. Несмотря на сильный рост рынка в III квартале, позиции поставщиков по доходам остались без изменений. Но изменения в структуре заказов на SSD высокой ёмкости, которые дороже других, привели к тому, что темпы роста у вендоров отличались.

Источник изображения: Samsung Samsung сохранила позицию главного поставщика корпоративных SSD, выручка в III квартале достигла $3,2 млрд. Рост показателей компании превысил ожидания благодаря повышенному спросу на модели высокой ёмкости, хотя некоторые поставки пришлось отменить из-за оптимизации производства. Доля серверных SSD в выручке компании продолжает расти. Ожидается, что компания сохранит рост выручки и в IV квартале на фоне больших объёмов поставок SSD ёмкостью до 8 Тбайт. SK Group (SK hynix и Solidigm) сохранила позицию второго по величине поставщика твердотельных накопителей корпоративного уровня, выручка в III квартале выросла до $2,058 млрд. Компания добилась рекордных поставок решений для ИИ. В IV квартале выручка SK Group, как ожидается, останется стабильной и будет подкрепляться массовым производством SSD следующего поколения с интерфейсом PCIe 5.0 и 176-слойной памяти TLC NAND. Новые продукты, наряду с уже имеющимися SSD Solidigm на базе PCIe 4.0 и 144-слойной TLC- и QLC-памяти, и должны, как ожидается, сохранить выручку на прежнем уровне. Третье место заняла Micron с $1,153 млрд выручки, полученной благодаря стабильному росту поставок SSD высокой ёмкости. Увеличенные поставки таких продуктов привели к росту показателей компании. Впрочем, в следующем квартале Micron может столкнуться с проблемами из-за роста спроса на SSD ёмкостью 60 Тбайт — этот продукт Micron всё ещё в процессе валидации многими партнёрами, что может повлиять на выручку в IV квартале.

Истчоник изображения: TrendForce Выручка Kioxia выросла до $636 млн, компания заняла четвёртое место среди поставщиков. Хотя в целом поставки выросли, по росту продаж продуктов высокой ёмкости компания отстаёт от конкурентов. Для того, чтобы сбалансировать ситуацию, компания сделала ставку на ограничение поставок SSD объёмом до 8 Тбайт. Теперь она усиливает сотрудничество с ключевыми североамериканскими клиентами и старается нарастить поставки SSD большой ёмкости. Western Digital и SanDisk теперь отвечают за HDD и NAND/SSD соответственно, поэтому структура отчётности меняется. Разделение бизнеса направлено на увеличение операционной гибкости и углубление сотрудничества с ключевыми североамериканскими клиентами. В III квартале бизнес Western Digital, связанный с корпоративными SSD, зарегистрировал рост выручки на 100 % квартал к кварталу до $332 млн благодаря повышению спроса со стороны североамериканских клиентов.

27.11.2024 [10:39], Владимир Мироненко

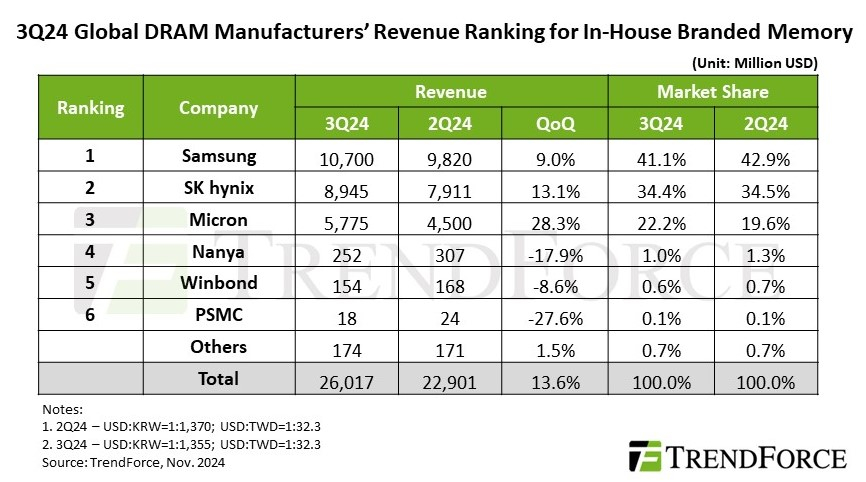

TrendForce: высокий спрос на память DDR5 и HBM для ЦОД подстегнул рост доходов отрасли в III кварталеСогласно оценкам аналитической компании TrendForce, в III квартале 2024 года глобальный доход производителей памяти DRAM достиг $26,02 млрд (последовательный рост на 13,6 %) на фоне растущего спроса на память DDR5 и HBM для ЦОД, несмотря на снижение поставок памяти LPDDR4 и DDR4 из-за сокращения запасов китайскими брендами смартфонов и расширения мощностей китайскими поставщиками DRAM. Как и в предыдущем квартале средняя цена продажи (ASP) продолжала расти, чему способствовало, в том числе, вытеснение памятью HBM производства обычной DRAM. При этом контрактные цены выросли на 8–13 %. В IV квартале TrendForce ожидает квартальный рост общих поставок DRAM в битах, полагая при этом, что ограничения мощностей, вызванные производством HBM, окажут более слабое, чем ожидалось, влияние на цены. Кроме того, расширение мощностей китайскими поставщиками может побудить производителей ПК и бренды смартфонов активно расходовать имеющиеся запасы, чтобы пополнять их более дешёвой DRAM. Это может привести к снижению контрактных цен на обычную DRAM.

Источник изображения: SK hynix Благодаря росту контрактных цен на DRAM для серверов и ПК в III квартале увеличились доходы трёх крупнейших производителей памяти. Samsung сохранила лидерство с доходом в $10,7 млрд, что на 9 % больше показателя предыдущего квартала. В связи со стратегическим снижением запасов LPDDR4 и DDR4 поставки компанией памяти в битах остались на уровне предыдущего квартала. На втором месте по-прежнему находится SK hynix с доходом в $8,95 млрд (последовательный рост на 13,1 %). Несмотря на рост поставок HBM3e, более слабые продажи LPDDR4 и DDR4 привели к снижению показателя поставок в битах на 1–3% в квартальном исчислении. Доход Micron вырос на 28,3 % в квартальном исчислении до $5,78 млрд благодаря значительному росту поставок серверной памяти DRAM и HBM3e, что привело к увеличению поставок в битах на 13 % по сравнению с предыдущим кварталом.

Источник изображения: TrendForce Тайваньские поставщики DRAM, столкнувшиеся в III квартале с падением выручки, значительно отстали от тройки лидеров. У Nanya Technology было отмечено падение поставок в битах более чем на 20 % в квартальном исчислении из-за более слабого спроса на потребительскую DRAM и усиления конкуренции на рынке DDR4 со стороны китайских поставщиков. Операционная прибыль ещё больше снизилась (с -23,4 % до -30,8 %) из-за инцидента с отключением электроэнергии. Выручка Winbond снизилась в квартальном исчислении на 8,6 % до $154 млн на фоне падения спроса на потребительскую DRAM снизился, что также негативно отразилось на объёме поставок в битах. Наконец, PSMC сообщила о падении выручки от собственного производства потребительской DRAM на 27,6 %. Однако, с учётом полупроводникового производства, её общая выручка от поставок DRAM выросла на 18 % в квартальном исчислении, что обусловлено продолжающимся пополнением запасов клиентами в сфере производства полупроводников.

23.10.2024 [16:57], Владимир Мироненко

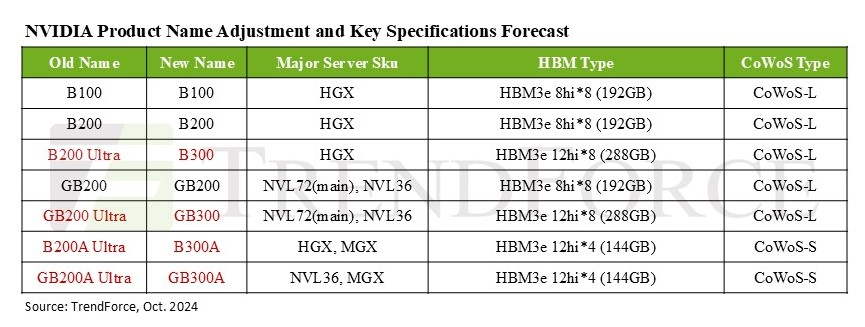

NVIDIA переименовала будущие ИИ-ускорители Blackwell Ultra в B300Согласно данным аналитической компании TrendForce, NVIDIA решила переименовать продукты семейства Blackwell Ultra в серию B300. В связи с этим ускоритель B200 Ultra стал B300, а GB200 Ultra теперь называется GB300. Кроме того, B200A Ultra и GB200A Ultra получили имена B300A и GB300A соответственно. Серия ускорителей B300, как ожидается, выйдет в I–II квартале 2025 года, а поставки (G)B200 начнутся не позднее I квартал 2025 года. TrendForce отметила, что NVIDIA совершенствует сегментацию чипов Blackwell, чтобы лучше соответствовать требованиям по стоимости и производительности со стороны облачных провайдеров (CSP) и OEM-производителей серверов и смягчить требования к цепочкам поставок. Так, модель B300A нацелена на OEM-клиентов, её массовое производство планируется начать во II квартале 2025 года после пика поставок H200. Изначально NVIDIA хотела предложить данному сегменту упрощённый вариант B200A, но, судя по всему, спрос на него оказался более слабом, чем ожидалось. Вместе с тем переход с GB200A на GB300A для стоечных решений может привести к увеличению первоначальных затрат для корпоративных клиентов, что также может отразиться на спросе.

Источник изображения: TrendForce Сейчас компания вкладывает значительные средства в улучшение стоечных решений NVL, помогая поставщикам серверных систем с оптимизацией производительности и жидкостным охлаждением для систем NVL72, а AWS и Meta✴ настоятельно призывают перейти с NVL36 на NVL72. TrendForce также ожидает, что предложение топовых ускорителей NVIDIA будет расширяться, а их общая доля в поставках, как ожидается, достигнет около 50 % в 2024 году, то есть вырастет на 20 п.п. год к году. Ожидается, что выпуск ускорителей Blackwell увеличит этот показатель до 65 % в 2025 году. Аналитики также отметили роль NVIDIA в стимулировании спроса на технологию упаковки CoWoS. Благодаря Blackwell спрос на данный тип упаковки вырастет более чем на 10 п.п. в годовом исчислении. NVIDIA, скорее всего, сосредоточится на поставках чипов B300 и GB300 крупным североамериканским гиперскейлерам — оба варианта используют технологию CoWoS-L. Компания активно наращивает закупки HBM — согласно прогнозам, в 2025 году на NVIDIA придётся более 70 % мирового рынка HBM (рост на 10 п.п. год к году). TrendForce также отмечает, что все чипы серии B300 будут оснащены памятью HBM3e 12Hi, производство которой начнётся не позднее I квартал 2025 года. Но поскольку это будут первые массовые продукты с таким типом памяти, поставщикам, как ожидается, потребуется не менее двух кварталов для отработки процессов и стабилизации объёмов производства.

16.08.2024 [16:56], Руслан Авдеев

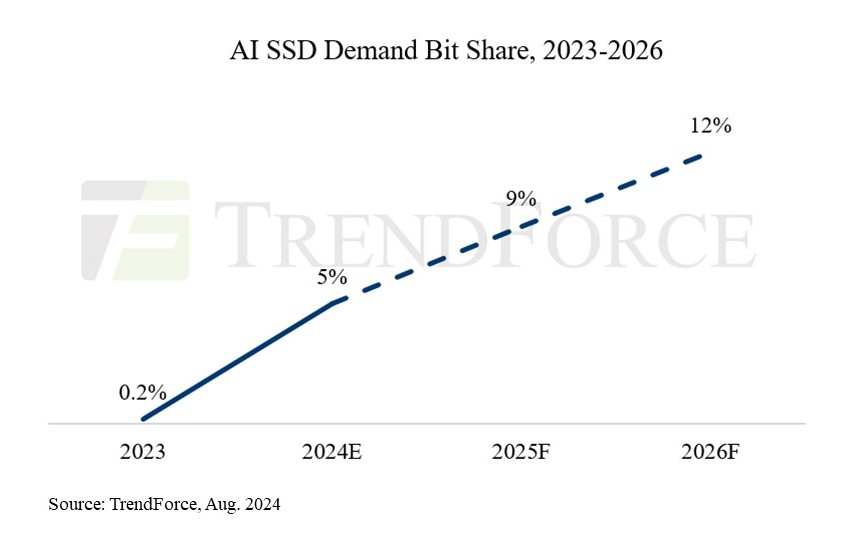

Закупочная ёмкость SSD для ИИ-нагрузок превысит 45 Эбайт в 2024 годуСпрос на ИИ-системы и соответствующие серверы привёл к росту заказов на SSD корпоративного класса в последние два квартала. По данным TrendForce, производители компонентов для твердотельных накопителей налаживают производственные процессы, готовясь к массовому выпуску накопителей нового поколения, которые появятся на рынке в 2025. Увеличение заказов корпоративных SSD от пользователей ИИ-серверов привело к росту контрактных цен на эту категорию товаров на более чем 80 % с IV квартала 2023 года по III квартал 2024. При этом SSD играют ключевую роль в развитии ИИ, поскольку только они годятся для эффективной работы с моделями. Помимо собственно хранения данных модели они также нужны для создания контрольных точек во время обучения, чтобы в случае сбоев можно было быстро «откатить» модель и возобновить обучение. Благодаря высокой скорости записи и чтения, а также повышенной надёжности в сравнении с HDD, для тренировки моделей обычно выбирают TLC-накопители ёмкостью 4–8 Тбайт. Эффективность RAG и больших языковых моделей (LLM), особенно для генерации медиаконтента, зависят и от ёмкости, и от производительности накопителей, поэтому для инференса более предпочтительны TLC/QLC-накопители ёмкостью от 16 Тбайт.

Источник изображения: TrendForce Со II квартала 2024 года спрос на SSD для ИИ-серверов ёмкостью больше 16 Тбайт значительно вырос. С повышением доступности ускорителей NVIDIA H100/H20/H200 клиенты начали наращивать спрос и на TLC SSD на 4 и 8 Тбайт. В агентстве считают, что закупочная ёмкость SSD для в 2024 году превысит 45 Эбайт, а в следующие несколько лет спрос на серверные SSD будет увеличиваться более чем на 60 % ежегодно. В частности, на SSD для ИИ-нагрузок потенциально уйдёт до 9 % всей NAND-памяти в 2025, тогда как в 2024 году этот показатель, как ожидается, составит 5 %.

31.07.2024 [17:46], Руслан Авдеев

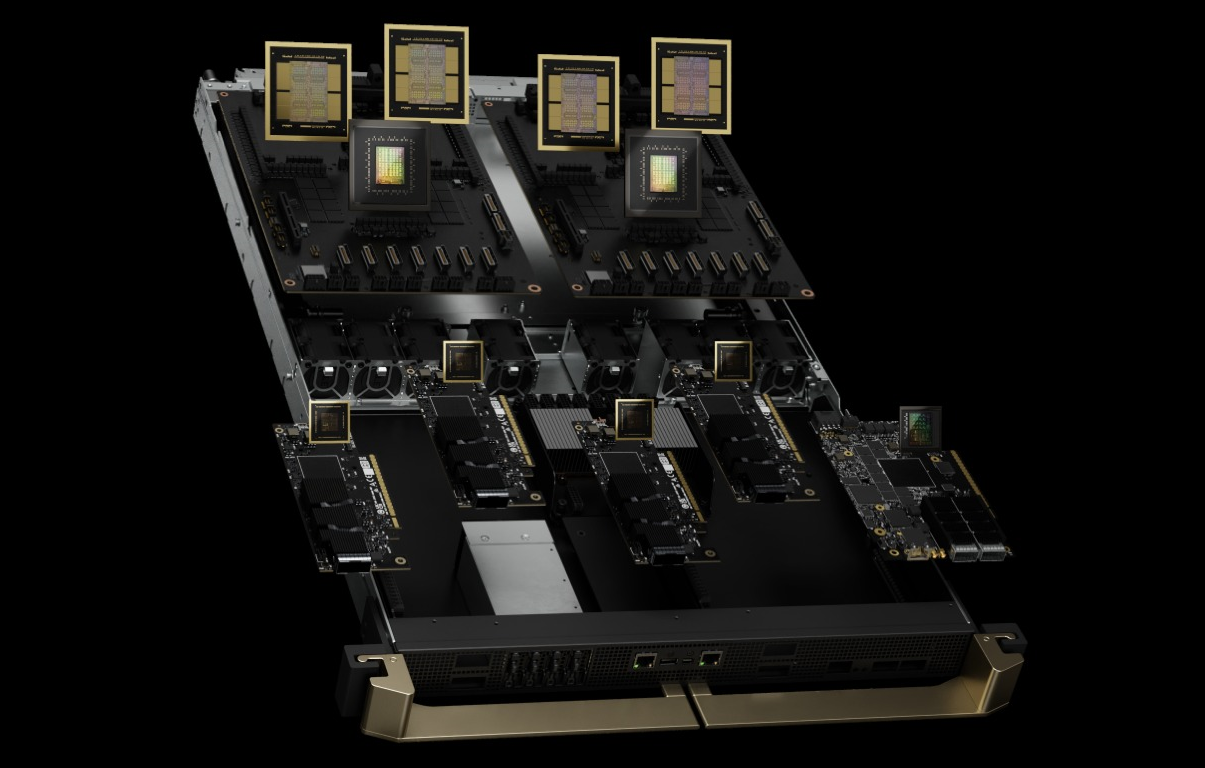

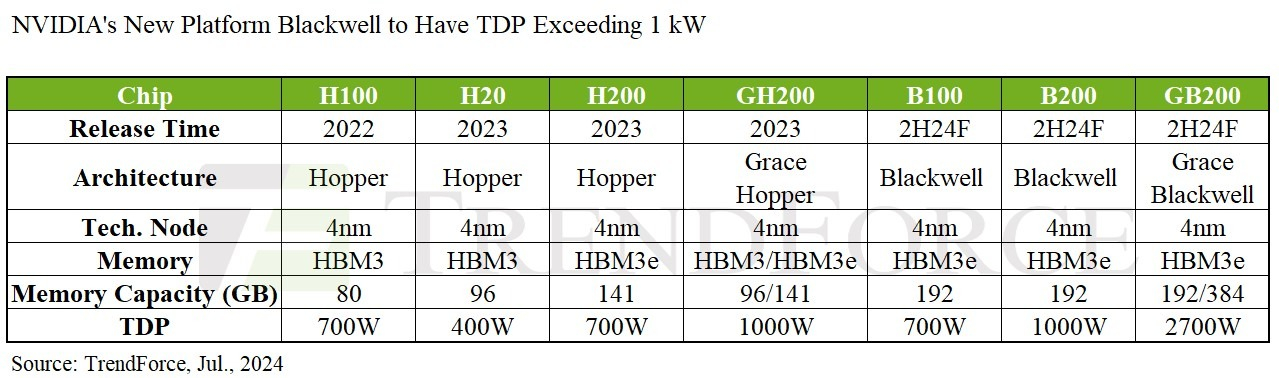

Появление NVIDIA Blackwell приведёт к увеличению доли СЖО в ЦОД до 10 % уже к концу годаРастущий спрос на высокопроизводительные вычисления ведёт к тому, что операторам ЦОД требуются всё более эффективные системы охлаждения для ИИ-серверов. По данным TrendForce, появление NVIDIA Blackwell к концу 2024 года приведёт к тому, что уровень проникновения СЖО в ЦОД может вырасти до 10 %. На решения Blackwell придётся около 83 % передовых продуктов компании. Отдельные ускорители (G)B200 будут потреблять около 1000 Вт. HGX-платформы по-прежнему будут объединять до восьми ускорителей, а NVL-стойки — сразу 36 или 72. Безусловно, всё это будет способствовать росту цепочки поставок СЖО для ИИ-серверов, поскольку традиционные системы воздушного охлаждения могут попросту не справиться. В частности, GB200 NVL36 и NVL72 могут потреблять до 70 кВт и 140 кВт соответственно. В TrendFirce уверены, что NVL36 будет использовать комбинацию жидкостного и воздушного охлаждения, а вот NVL72 без СЖО не обойтись.

Источник изображения: NVIDIA Агентство выделяет основные элементы, входящие в цепочку поставок СЖО для стоек с GB200: водоблоки, модули распределения (CDU), коллекторы, быстроразъёмные соединения (QD) и теплообменники задней двери (RDHx). Основным поставщиком CDU для ИИ-решений NVIDIA сегодня является компания Vertiv, а Chicony, Auras, Delta и CoolIT проходят тестирование. По слухам, NVIDIA уже столкнулась с протечками из-за некачественных компонентов. В 2025 году поставки GB200 NVL36 должны достигнуть 60 тыс. стоек (суммарно 2,1–2,2 млн ускорителей). Тогда же NVIDIA начнёт предлагать облачным провайдерам и корпоративным клиентам конфигурации HGX, GB200 Rack и MGX, соотношение поставок ожидается на уровне 5:4:1. Стоечные варианты GB200 Rack рассчитаны в первую очередь на гиперскейлеров.

Источник изображения: TrendForce TrendForce прогнозирует, что NVIDIA может представить NVL36 уже в конце 2024 года и быстро выйти на рынок, а NVL72 появится только в 2025 году. Впрочем, облачные гиганты, вероятно, постараются избежать привязки к единственному поставщика и, возможно, захотят развернуть HGX/MGX-варианты на x86-чипах или вовсе задействуют ASIC собственной разработки. Кстати, компания NVIDIA ищет химика-материаловеда для разработки систем погружного жидкостного охлаждения для высокопроизводительных ускорителей. Специалист должен будет тестировать жидкости и материалы на совместимость, оценивать эффективность охлаждения, коррозионную стойкость и экологичность материалов, чтобы обеспечить оптимальную работу новых продуктов NVIDIA в ЦОД.

18.07.2024 [22:35], Владимир Мироненко

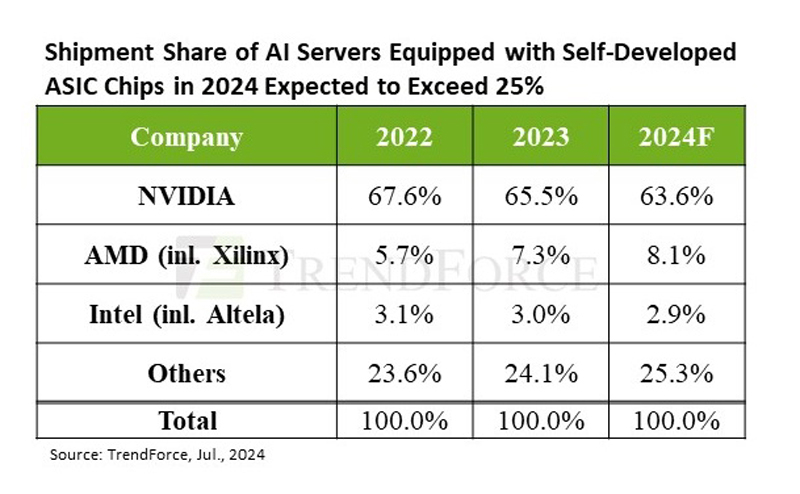

TrendForce прогнозирует высокий спрос на ИИ-серверы до конца 2025 годаСогласно прогнозу аналитической компании TrendForce, высокий спрос на ИИ-серверы со стороны крупных провайдеров облачных услуг и других клиентов сохранится до конца 2024 года. Постепенное расширение производства компаниями TSMC, SK hynix, Samsung и Micron позволило значительно уменьшить дефицит во II квартале и, как следствие, время выполнения заказа на NVIDIA H100 сократилось с прежних 40–50 недель до менее чем 16. По оценкам TrendForce, поставки ИИ-серверов во II квартале выросли почти на 20 % по сравнению с предыдущим кварталом. Аналитики в своём свежем отчёте пересмотрели прогноз поставок на весь год до 1,67 млн ИИ-серверов (рост на 41,5 % в годовом исчислении). Объём рынка ИИ-серверов в 2024 году в денежном выражении, как ожидают в TrendForce, превысит $187 млрд при темпах роста 69 %, что составит 65 % от рыночной стоимости всех поставленных серверов. В отчёте также отмечено, что в этом году крупные провайдеры облачных услуг продолжают концентрироваться на закупке ИИ-серверов, что негативно отражается на темпах роста поставок серверов общего назначения. У последних ежегодные темпы роста поставок составят всего 1,9 %. Как ожидают в TrendForce, доля ИИ-серверов в штучном выражении в общем объёме поставок достигнет 12,2 %, что больше на 3,4 п.п. по сравнению с 2023 годом.  Аналитики отметили, что североамериканские гиперскейлеры постоянно расширяют выпуск собственных ASIC, впрочем, как и китайские компании, такие как Alibaba, Baidu и Huawei. Ожидается, что благодаря этому доля ASIC-серверов на рынке ИИ-серверов вырастет до 26 % в 2024 году, в то время как у ИИ-серверов с ускорителями доля будет около 71 %. При этом NVIDIA сохранит абсолютное лидерство с около 90 % рынка ИИ-серверов с ускорителями, в то время как доля AMD составит лишь около 8 %. Если же учитывать вообще все чипы, используемые в ИИ-серверах (GPU, ASIC, FPGA), то доля рынка NVIDIA в этом году составит около 64 %, ожидают в TrendForce. По оценкам аналитической фирмы Tech Insights, NVIDIA в 2023 году отгрузила приблизительно 3,76 млн серверных ускорителей на базе GPU, захватив 98 % рынка GPU для ЦОД. TrendForce считает, что спрос на передовые ИИ-серверы сохранится и в 2025 году, учитывая тот факт, что NVIDIA Blackwell (включая GB200, B100/B200) заменит Hopper. Это также будет стимулировать спрос на CoWoS (2.5D-упаковка от TSMC) и память HBM. Производственная мощность TSMC в области CoWoS, по оценкам TrendForce, достигнет 550–600 тыс. единиц к концу 2025 года, при этом темпы роста достигнут 80 %.

Источник изображения: TrendForce Тем не менее, ускоритель H100 получит в 2024 году наибольшее распространение. К 2025 году такие ускорители, как Blackwell Ultra от NVIDIA или MI350 от AMD, будут оснащены HBM3e ёмкостью до 288 Гбайт, что утроит количество компонентов памяти. Ожидается, что общее предложение HBM удвоится к 2025 году на фоне высокого спроса на ИИ-серверы. При этом не все уверены в светлом будущем ИИ. Так, венчурный фонд Sequoia Capital и аналитики Goldman Sachs указывают на сверхвысокие расходы на ИИ-оборудование и вместе с тем отсутсвие реальной финансовой отдачи от вложений в ИИ-решения. С другой стороны, венчурный фонд Andreessen Horowitz (a16z) уверен, что ИИ не станет очередным финансовым пузырём и сам закупает ИИ-ускорители, чтобы привлечь стартапы. А некоторые ИИ-стартапы сами приходят к крупным игрокам, поскольку не способны окупить затраты на оборудование. |

|