Несмотря на рекордный рост выручки в I квартале 2025 финансового года, увеличившейся год к году на 84 %, акции Micron упали после публикации квартального отчёта на 16 % в четверг, ставший худшим днём для компании на бирже с марта 2020 года и начала пандемии COVID-19. Виной тому был слабый прогноз на II финансовый квартал, разочаровавший инвесторов.

«Негативная реакция рынка отражает обоснованные опасения по поводу невыполнения прогнозов выручки на $1 млрд и краткосрочной слабости спроса на традиционных рынках, таких как ПК, автомобили и промышленные рынки», — сказал Майкл Эшли Шульман (Michael Ashley Schulman), партнёр и главный инвестиционный директор Running Point Capital Advisors.

Генеральный директор Micron Санджай Мехротра (Sanjay Mehrotra) заявил в ходе отчёта за I квартал 2025 финансового года, завершившийся 28 ноября, что сейчас наблюдается более медленный рост в части потребительских устройств и «корректировка запасов» у компаний-партнёров. Он также отметил, что выручка от продуктов для ЦОД впервые превысила 50 % всей выручки компании.

Источник изображений: Microsoft

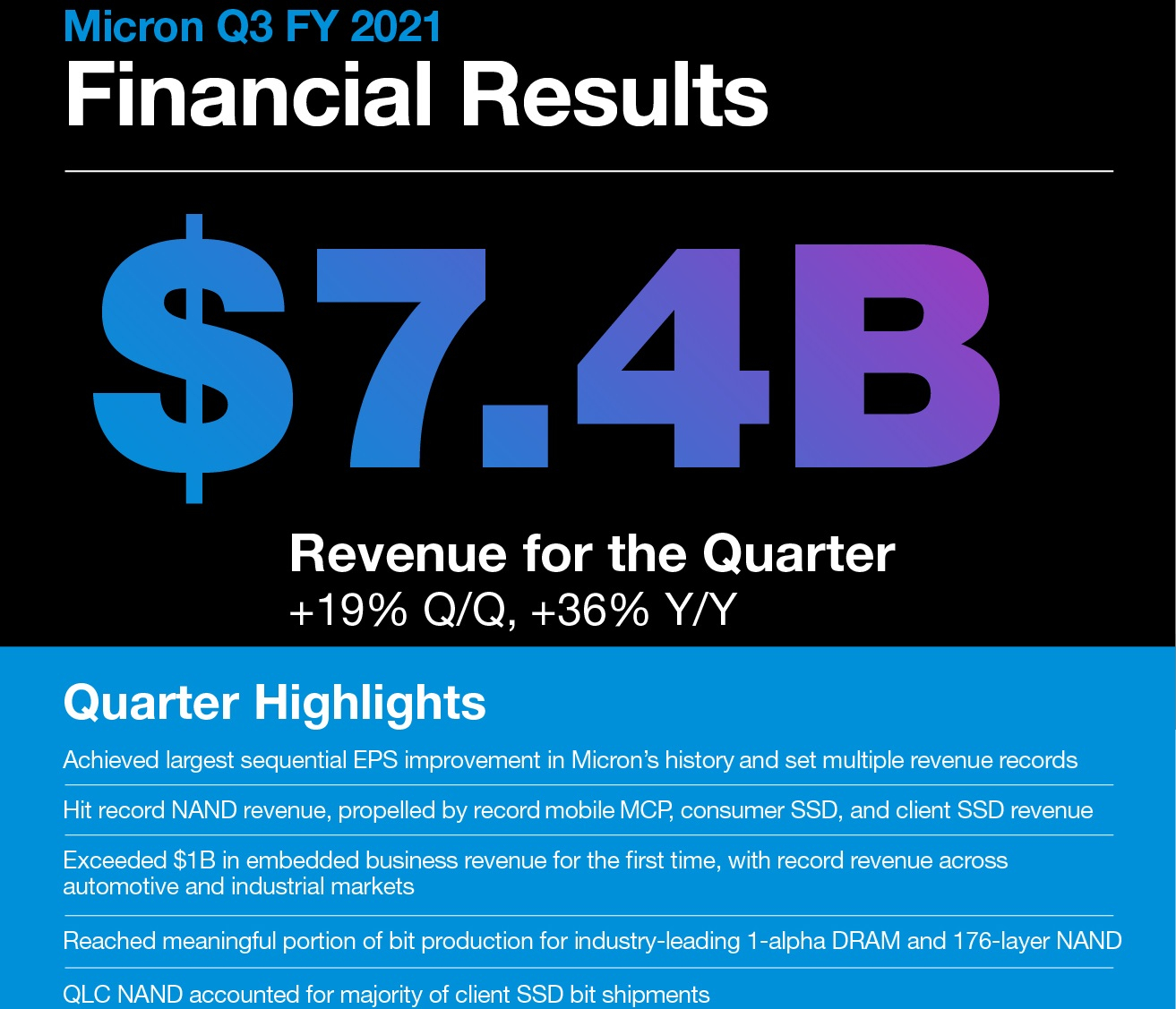

Выручка Micron составила $8,71 млрд, превысив показатель аналогичного квартала в 2024 финансовом году в размере $4,73 млрд и предыдущего квартала в размере $7,75 млрд, что в целом соответствует оценкам аналитиков, согласно данным, собранным LSEG. Рост был обусловлен 400-процентным ростом выручки продуктов для ЦОД, в основном из-за спроса на ИИ, сообщила Micron. Это была самая высокая выручка Micron в I квартале за последние 10 лет. Скорректированная прибыль (non-GAAP) на акцию равняется $1,79, что выше средней оценки аналитиков, опрошенных LSEG, в размере $1,75.

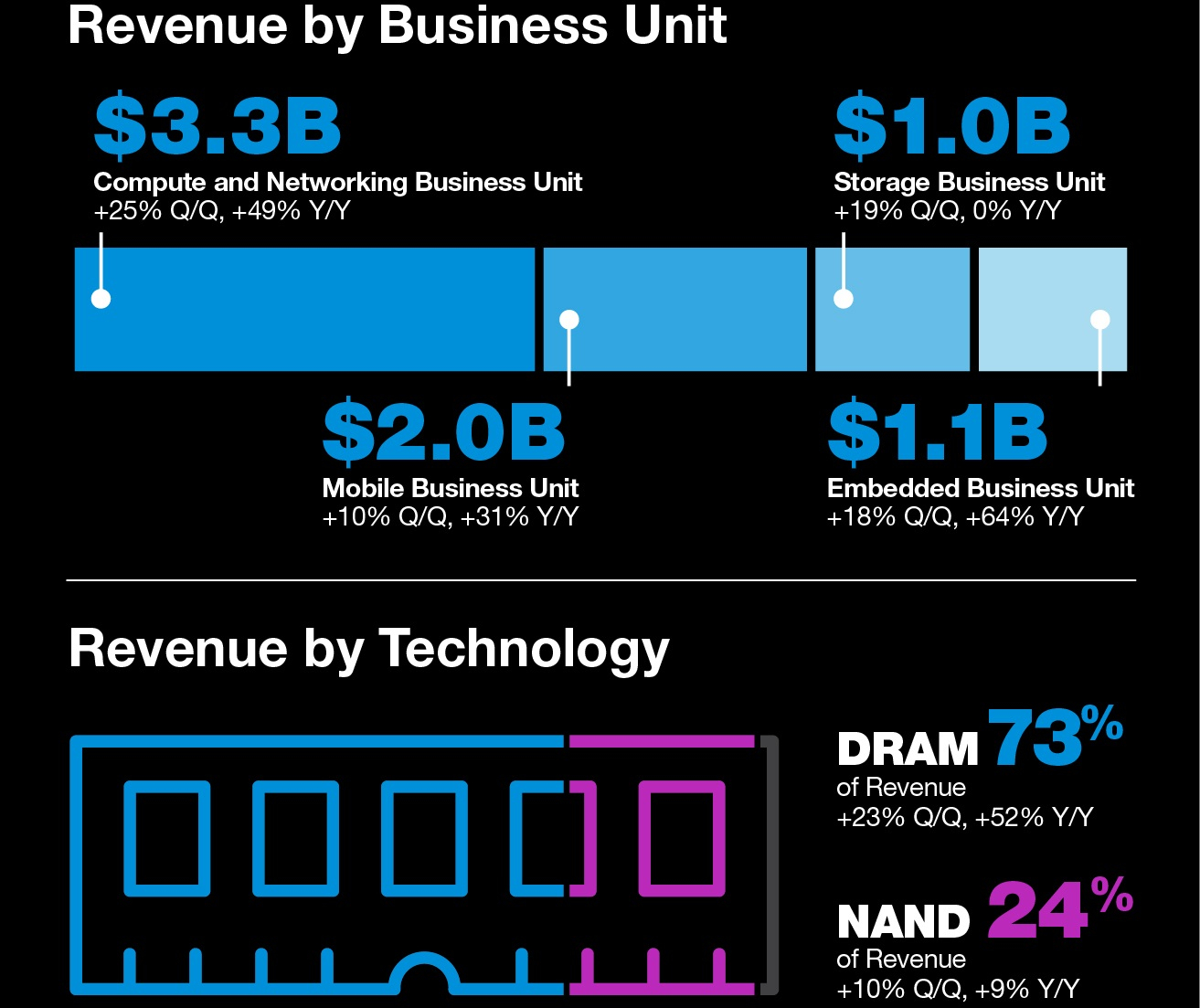

Выручка от DRAM составила $6,4 млрд, увеличившись на 86,8 % в годовом исчислении. Продажи памяти NAND составили $22 млрд, что представляет собой рост на 78,9 % в годовом исчислении, но последовательное падение на 5 %, поскольку общее количество отгруженных битов сократилось вместе со средними продажными ценами. Драйвером выручки были продажи решений для ЦОД, выросшие более чем на 400 % в годовом исчислении и на 40 % последовательно, достигнув рекордного уровня.

Выручка от продаж крупнейшему клиенту-провайдеру ЦОД составила примерно 13 % от общего дохода — $1,13 млрд. Был также получен рекордный доход от поставок SSD для ЦОД и установлены новые рекорды по доле рынка SSD для ЦОД и общего объёма SSD. Поставки памяти HBM превысили план, и более чем вдвое — показатель предыдущего квартала.

Подразделение Compute and Networking (CNBU) получило выручку в размере $4,4 млрд (рост год к году на 153,3 %), мобильное подразделение (Mobile, MBU) — $1,5 млрд (рост на 16 %). У подразделения встраиваемых решений (Embedded, EBU) выручка составила $1,1 млрд (рост — 6,1 %), у подразделения решений для СХД (SBU) — $1,7 млрд (рост — 160,3 %).

«Хотя часть бизнеса Micron, связанная с ЦОД ИИ, остается устойчивой, очевидно, что более медленные, чем ожидалось, продажи потребительских ПК, смартфонов и автомобилей влияют на перспективы компании и застали рынок врасплох», — сообщил агентству Reuters Боб О'Доннелл (Bob O'Donnell), президент и главный аналитик TECHnalysis Research.

Компания, один из трёх поставщиков чипов HBM наряду с южнокорейскими SK Hynix и Samsung, теперь сосредоточена на увеличении производства чипов HBM — к марту текущего года компания продала всю HBM3E-память, которую собиралась выпустить в 2024 году и начале 2025 года. «Наш ассортимент продукции смещается в сторону большего количества продуктов, которые необходимы на рынке», — заявил Мехротра в ходе телефонной конференции с аналитиками.

Micron сообщила, что во II финансовом квартале ожидает выручку в размере $7,90 млрд ± $200 млн, и скорректированную прибыль (non-GAAP) на акцию в размере $1,43 ± $0,10. В свою очередь, аналитики, опрошенные LSEG, ожидают выручку в размере $8,98 млрд и скорректированную прибыль (non-GAAP) на акцию в размере $1,91.

«Micron занимает самую сильную конкурентную позицию за всю свою историю, и мы продолжаем наращивать долю во всех высокорентабельных, стратегически важных категориях продуктов в нашей отрасли, сохраняя при этом общую стабильную долю рынка как DRAM, так и NAND», — подчеркнул Мехротра. «Хотя потребительские рынки в краткосрочной перспективе слабее, мы ожидаем возвращения к росту во II половине нашего финансового года», — добавил он.

Источник: