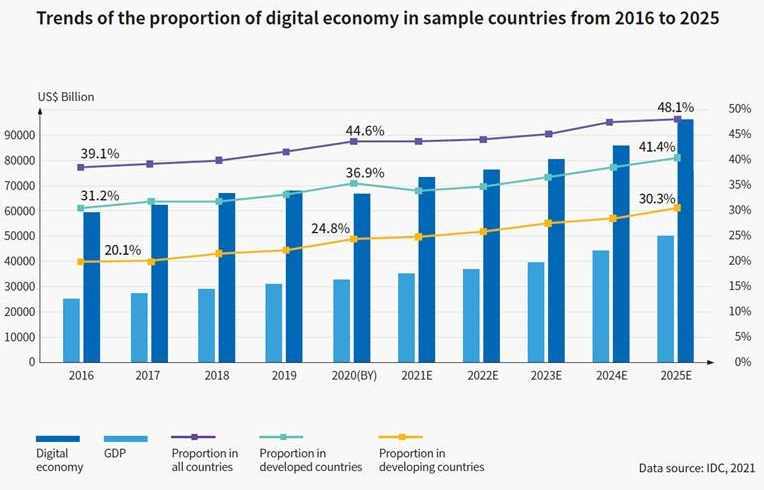

Согласно исследованию IDC, подготовленному по заказу компании Inspur, в течение следующих пяти лет опережающими темпами будут развиваться сегменты периферийных вычислений и искусственного интеллекта (ИИ), на которые к 2025 году будет приходиться половина всех расходов на ИТ-индустрию, сообщает The Register. В целом, IDC прогнозирует, что доля цифровой экономике в валовом внутреннем продукте будет и дальше расти, достигнув 48,1 % к 2025 году. «В будущем цифровая экономика станет основой экономического развития и восстановления» — указано в исследовании.

В ежегодном исследовании были проанализированы экономические тенденции, связанные с вычислениями, в целом ряде стран: США, Канаде, Южной Корее, Австралии, Великобритании, Франции, Германии, Италии, Китае, Индии, Малайзии, Бразилии, России и Южной Африке. IDC отметила, что после пандемии COVID-19 расходы на серверы резко сократились, но вместе с тем стремительно выросли расходы на периферийные вычисления. Периферийные вычисления, позволяющие приблизить вычислительные ресурсы к потребителю, являются ключевым фактором для ряда сегментов, включая 5G, Интернет вещей (IoT), робототехнику, ИИ, транспорт, производство и энергетику.

Источник изображения: Pixabay

По данным IDC, последние несколько лет в сфере периферийных вычислений доминируют США и Китай, в то время как Германия и Великобритания «активизировали свои усилия», продвигаясь более быстрыми темпами по сравнению с другими европейскими странами, чтобы занять нишу на этом перспективном и прибыльном рынке. Согласно опросу, 30 % европейских компаний заявили, что планируют внедрить периферийные вычисления в течение следующих двух лет. Как сообщает IDC, то же самое происходит с ИИ, на который в 2016 году приходилось 9 % расходов на ИТ. Сейчас этот показатель составляет 12 %, а к 2025 году, как ожидается, он достигнет 25 %.

Несмотря на развитие периферийных вычислений, центры обработки данных по-прежнему будут местом размещения вычислительных мощностей. На ЦОД гиперскейл-класса приходится 50 % всей вычислительной мощности в странах, принявших участи в опросе, причём большинство из них находится в США и Китае. Аналитики отметили, что ЦОД по-прежнему в лидерах, когда речь идет о плотности вычислений, но публичное и частное облако растёт значительно быстрее. Отчасти это вызвано высоким спросом на них среди ведущих стран, таких как США и Китай.

Хотя в совокупности на облако приходится только 20,4 % ИТ-инфраструктуры, IDC выяснила, от примерно от трети до двух третей опрошенных в ведущих и догоняющих странах предпочитают облачные вычисления. IDC также отметила, что наибольшую долю вычислительных ресурсов потребляют отрасли, связанные с интернетом — в 2021 году около 30 % всех расходов на ИТ пришлось на них. Согласно IDC, 90 % ИТ-инфраструктуры, приобретённой интернет-компаниями в прошлом году, были развёрнуты в облаке. На втором месте по расходам находился финансовый рынок, и лишь на третьем — производство.

Выход финансового сегмента на второе место во многом связан с широким использованием ИИ, преимущественно для обслуживания клиентов и управления рисками. «Крупные мировые банки, в том числе Bank of America, JPMorgan Chase, Capital One, Mastercard и American Express, внедрили чат-боты для оптимизации своих цифровых банковских услуг», — говорится в отчёте. В производственном же секторе больше делают упор на периферийные вычисления и Интернет вещей. Аналитики прогнозируют, что эти технологии будут внедряться более активно в качестве меры экономии по мере ужесточения допусков. IDC сообщает, что в 2021 году на производство приходилось 12 % мировых вычислительных мощностей.

Источники: