Компания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса во II квартале текущего года: поставки в денежном выражении достигли $5,48 млрд. Для сравнения, в I четверти 2025-го отгрузки оценивались в $4,76 млрд. То есть, зафиксирован рост примерно на 15,1 %.

Аналитики отмечают, что повышение спроса обусловлено прежде всего стремительным развитием ИИ. Операторы дата-центров и гиперскейлеры продолжают активно закупать высокопроизводительные системы хранения данных на основе SSD.

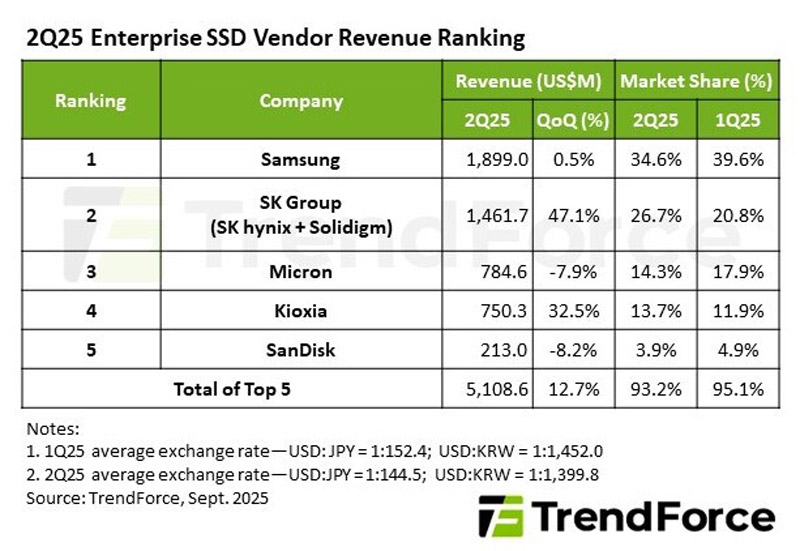

Источник изображения: TrendForce

Ведущим игроком рынка является Samsung с продажами на уровне $1,9 млрд во II квартале нынешнего года, что соответствует росту на 0,5 % по отношению к I четверти 2025-го. При этом доля южнокорейского производителя сократилась в квартальном исчислении с 39,6 % до 34,6 %. На втором месте располагается SK Group (SK hynix + Solidigm), увеличившая отгрузки на 47,1 % — до $1,46 млрд: доля группы поднялась с 20,8 % до 26,7 %. Замыкает тройку Micron, у которой продажи в квартальном выражении упали на 7,9 % — до $784,6 млн. Эта компания контролирует 14,3 % отрасли против 17,9 % в I квартале 2025 года.

Далее идёт Kioxia, продемонстрировавшая рост выручки на 32,5 % по сравнению с предыдущим кварталом — до $750,3 млн, тогда как рыночная доля компании увеличилась с 11,9 % до 13,7 %. На пятом месте находится SanDisk, которая выручила около $213,0 млн, что на 8,2 % меньше, чем в предыдущем квартале: позиции компании ослабли с 4,9 % до 3,9 %.

Таким образом, суммарная выручка пяти ведущих поставщиков по итогам II квартала 2025 года достигла $5,11 млрд, что на 12,7 % больше по сравнению с предыдущим кварталом. Эти игроки сообща контролируют 93,2 % отрасли в денежном выражении. Кварталом ранее их суммарная доля была выше — приблизительно 95,1 %.

Источник: