Мировой рынок SSD корпоративного класса значительно вырос в III квартале 2024 года, а основным драйвером роста стал огромный спрос на связанные с ИИ задачи. По данным TrendForce, значительную роль сыграл и рост цен, поскольку поставщики с трудом справлялись со спросом.

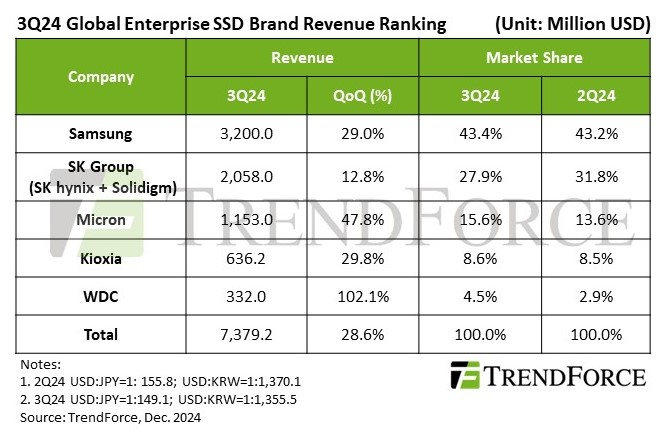

В целом выручка индустрии выросла на впечатляющие 28,6 % квартал к кварталу. Спрос на накопители высокой ёмкости подогревался появлением ускорителей NVIDIA H100/H200 и устойчивыми заказами на серверы для обучения ИИ-моделей. В результате общий объём закупок SSD вырос в сравнении с предыдущим кварталом на 15 %. В IV квартале TrendForce прогнозирует замедление роста выручки, поскольку спрос начинает «охлаждаться». Общие объёмы закупок упадут, поскольку пик, похоже, позади, а OEM-производители серверов пересматривают заказы в меньшую сторону.

Ранее сообщалось, что поставки SSD во II квартале упали на 18,4 %, при этом суммарная ёмкость выросла благодаря серверным NVMe-накопителям. Примечательно, что год назад расстановка сил на рынке отличалась. Несмотря на сильный рост рынка в III квартале, позиции поставщиков по доходам остались без изменений. Но изменения в структуре заказов на SSD высокой ёмкости, которые дороже других, привели к тому, что темпы роста у вендоров отличались.

Источник изображения: Samsung

Samsung сохранила позицию главного поставщика корпоративных SSD, выручка в III квартале достигла $3,2 млрд. Рост показателей компании превысил ожидания благодаря повышенному спросу на модели высокой ёмкости, хотя некоторые поставки пришлось отменить из-за оптимизации производства. Доля серверных SSD в выручке компании продолжает расти. Ожидается, что компания сохранит рост выручки и в IV квартале на фоне больших объёмов поставок SSD ёмкостью до 8 Тбайт.

SK Group (SK hynix и Solidigm) сохранила позицию второго по величине поставщика твердотельных накопителей корпоративного уровня, выручка в III квартале выросла до $2,058 млрд. Компания добилась рекордных поставок решений для ИИ. В IV квартале выручка SK Group, как ожидается, останется стабильной и будет подкрепляться массовым производством SSD следующего поколения с интерфейсом PCIe 5.0 и 176-слойной памяти TLC NAND. Новые продукты, наряду с уже имеющимися SSD Solidigm на базе PCIe 4.0 и 144-слойной TLC- и QLC-памяти, и должны, как ожидается, сохранить выручку на прежнем уровне.

Третье место заняла Micron с $1,153 млрд выручки, полученной благодаря стабильному росту поставок SSD высокой ёмкости. Увеличенные поставки таких продуктов привели к росту показателей компании. Впрочем, в следующем квартале Micron может столкнуться с проблемами из-за роста спроса на SSD ёмкостью 60 Тбайт — этот продукт Micron всё ещё в процессе валидации многими партнёрами, что может повлиять на выручку в IV квартале.

Истчоник изображения: TrendForce

Выручка Kioxia выросла до $636 млн, компания заняла четвёртое место среди поставщиков. Хотя в целом поставки выросли, по росту продаж продуктов высокой ёмкости компания отстаёт от конкурентов. Для того, чтобы сбалансировать ситуацию, компания сделала ставку на ограничение поставок SSD объёмом до 8 Тбайт. Теперь она усиливает сотрудничество с ключевыми североамериканскими клиентами и старается нарастить поставки SSD большой ёмкости.

Western Digital и SanDisk теперь отвечают за HDD и NAND/SSD соответственно, поэтому структура отчётности меняется. Разделение бизнеса направлено на увеличение операционной гибкости и углубление сотрудничества с ключевыми североамериканскими клиентами. В III квартале бизнес Western Digital, связанный с корпоративными SSD, зарегистрировал рост выручки на 100 % квартал к кварталу до $332 млн благодаря повышению спроса со стороны североамериканских клиентов.

Источник: