Материалы по тегу: gartner

|

23.01.2025 [13:00], Сергей Карасёв

Gartner: затраты на ЦОД в мире в 2024 году подскочили на 40 % и достигли $330 млрдКомпания Gartner обнародовала результаты исследования мирового IT-рынка в 2024 году: затраты в годовом исчислении поднялись на 7,7 %, достигнув $5,1 трлн. В 2025 году, как полагают аналитики, рост отрасли ускорится на фоне стремительного внедрения технологий ИИ. В обзоре учитываются расходы на дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. Говорится, что сегмент ЦОД в 2024 году показал максимальный рост — плюс 39,4 % по сравнению с 2023-м: затраты достигли $329,1 млрд. ПО корпоративного класса принесло почти $1,1 трлн, что на 12,0 % больше по сравнению с 2023 годом. Затраты на электронные устройства увеличились в годовом исчислении на 6,0 %, достигнув $734,2 млрд. IT-сервисы обеспечили выручку в размере $1,6 трлн с ростом на 5,6 % год к году. Телекоммуникационные сервисы принесли $1,4 трлн, что на 2,3 % больше по сравнению с 2023-м.

Источник изображения: unsplash.com / Tyler Аналитики говорят о высоком спросе на серверы, предназначенные для задач ИИ. Согласно прогнозам, к 2028 году гиперскейлеры будут эксплуатировать такие машины на общую сумму в $1 трлн. Gartner полагает, что в 2025 году объём глобального IT-рынка увеличится на 9,8 % по сравнению с 2024-м и достигнет $5,6 трлн. Наибольший рост ожидается в сегменте дата-центров: здесь затраты, по мнению экспертов, поднимутся на 23,2 % — до $405,5 млрд. ПО корпоративного класса обеспечит выручку на уровне $1,2 трлн при росте на 14,2 % в годовом исчислении. Электронные устройства принесут $810,2 млрд — плюс 10,4 % по отношению к 2024 году. На IT-сервисы и телекоммуникационные сервисы придётся соответственно $1,7 трлн и более $1,4 трлн с ростом на 9,0 % и 3,8 % год к году.

02.12.2024 [11:46], Сергей Карасёв

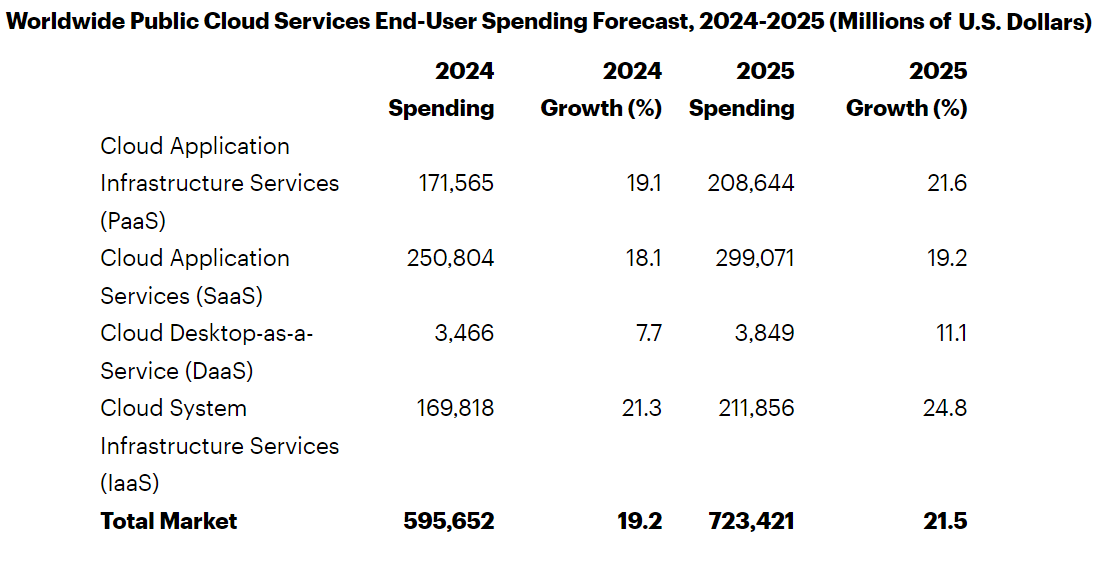

Gartner: затраты на публичные облака в мире в 2025 году достигнут $723 млрдКомпания Gartner обнародовала прогноз по мировому рынку публичных облачных услуг на 2025 год. Отрасль демонстрирует стремительный рост на фоне продолжающегося развития ИИ-приложений, включая генеративные сервисы. Аналитики учитывают затраты на платформы SaaS, IaaS и PaaS, а также DaaS (десктоп как сервис). По оценкам, в 2024-м объём отрасли достигнет $595,7 млрд, показав прибавку на уровне 19,2 % по отношению к предыдущему году. При этом наибольшую выручку обеспечит сектор SaaS — $250,8 млрд. Ещё приблизительно $171,6 млрд придётся на PaaS, около $169,8 млрд — на IaaS. Наименьший вклад внесёт DaaS-направление с расходами $3,5 млрд.

Источник изображения: Gartner В 2025 году, по мнению специалистов Gartner, отрасль продемонстрирует рост на 21,5 %: выручка поднимется до $723,4 млрд. Доминирующим сегментом останется SaaS с прибавкой на уровне 19,2 % в годовом исчислении и результатом примерно $299,1 млрд. Максимальные темпы роста прогнозируются в секторе IaaS — плюс 24,8 % год к году. В результате, выручка от этих услуг достигнет $211,9 млрд. Причём сегмент IaaS по денежным поступлениям опередит сферу PaaS, где выручка ожидается на уровне $208,6 млрд с ростом на 21,6 % по отношению к 2024-му. В области DaaS увеличение составит около 11,1 % — до $3,8 млрд. В Gartner также говорят о росте популярности концепции CIPS — Cloud Infrastructure and Platform Services. Речь идёт о полнофункциональной платформе, предоставляющей IaaS и PaaS в виде интегрированных облачных сервисов. Аналитики прогнозируют, что расходы конечных пользователей на CIPS поднимутся на 24,2 % в 2025 году и достигнут $301 млрд. Ожидается, что в 2025 году предложения CIPS составят 72 % суммарных затрат на IaaS и PaaS по сравнению с 70 % в 2022 году.

13.11.2024 [23:33], Руслан Авдеев

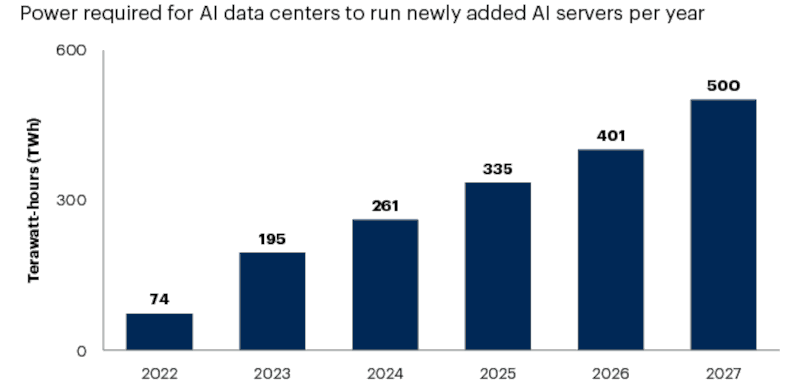

Дефицит энергии ограничит возможности 40 % ИИ ЦОД уже к 2027 годуИИ вообще и генеративный ИИ в частности привели к стремительному росту энергопотребления ЦОД — по прогнозам агентства Gartner, в следующие два года рост составит 160 %. В результате ожидается, что 40 % существующих ИИ ЦОД будут ограничены в энергоресурсах к 2027 году. Как утверждают в агентстве, взрывной рост новых ИИ ЦОД гиперскейл-уровня обеспечивает постоянный рост спроса на электроэнергию, который совсем скоро превысит возможности поставщиков электричества. Это грозит нехваткой энергии и перебоями в энергоснабжении, что ограничит рост новых ЦОД для систем генеративного ИИ и прочих целей с 2026 года. По оценкам Gartner, для обеспечения работы для ИИ серверов в 2027 году понадобится 500 ТВт∙ч, что в 2,6 раза больше, чем в 2023 году. Дефицит энергии может затянуться, поскольку на создание новой инфраструктуры для генерации, распределения и доставки энергии уйдут годы, а уже назревшие проблемы никуда не денутся. В скором будущем число новых ЦОД и развитие систем генеративного ИИ будет определяться доступностью энергии. В Gartner рекомендуют организациям и компаниям оценить влияние риск дефицита энергии на их продукты и сервисы. Стоит не только принимать в расчёт рост стоимости электричества при планировании новых продуктов и сервисов, но и искать новые решения, требующие меньше энергии.

Источник изображения: Gartner Неизбежно связанное с дефицитом повышение цен на электричество увеличит стоимость эксплуатации больших языковых моделей (LLM). Хотя ключевые пользователи электроэнергии заранее работают над заключением долгосрочных контрактов, зачастую по фиксированным ставкам, стоимость энергии для питания дата-центров в любом случае значительно вырастет. Это скажется на стоимости ИИ как продукта и бизнесе соответствующих сервис-провайдеров. Вероятно, цели по достижению экоустойчивости при этом пострадают. Ранее уже прогнозировалось, что операторы ЦОД не смогут добиться заявленных целей, теперь к сходным выводам приходят и в Gartner. В краткосрочной перспективе растущий спрос заставит поставщиков добывать энергию любыми доступными способами. В некоторых случаях это означает сохранение электростанций на ископаемом топливе, которые при других обстоятельствах закрылись бы в плановом порядке. В Gartner подчёркивают, что масштабирование ЦОД приведёт и к росту выбросов CO2 в краткосрочной перспективе.

Источник изображения: Janusz Walczak/unsplash.com Дата-центрам требуется энергоснабжение в режиме 24/7, а такого не могут обеспечить классические ветряные и солнечные электростанции. Надёжно поставлять энергию в больших объёма могут только ГЭС, станции на ископаемом топливе и АЭС. В долгосрочной перспективе новые технологии энергохранилищ (вроде натрий-ионных аккумуляторов) или «чистая» энергия вроде малых модульных реакторов (SMR) позволит легче добиваться ESG-целей. В Gartner рекомендуют пересмотреть цели достижения экоустойчивости, связанные с выбросами углекислого газа с учётом будущих требований ЦОД и доступности источников энергии в ближайшие годы. При разработке ИИ-приложений стоит сконцентрировать усилия на использовании минимальных вычислительных мощностей и оценивать другие возможности вроде широкого применение периферийных вычислений и т.н. малых языковых моделей (SLM), имеющих узкую специализацию.

28.10.2024 [11:59], Сергей Карасёв

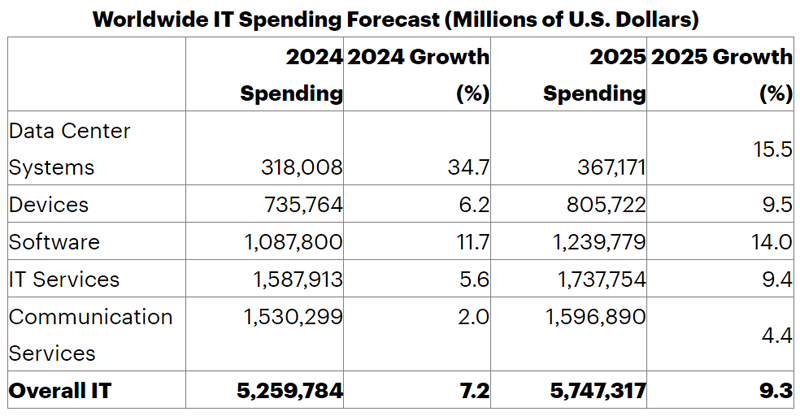

Gartner: мировые затраты на дата-центры в 2024 году выросли на третьКомпания Gartner подвела предварительные итоги исследования глобального IT-рынка в 2024 году, а также сделала прогноз на 2025-й. Отрасль продолжает расширяться, несмотря на макроэкономические сложности и геополитическую обстановку. Подсчитываются расходы на дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. В 2024 году суммарные затраты в обозначенных областях оцениваются в $5,26 трлн. Это на 7,2 % больше по сравнению с предыдущим годом. В сегменте ЦОД затраты по итогам 2024-го составят около $318,01 млрд, что на треть — 34,7 % — больше по сравнению с прошлым годом. В области корпоративного софта ожидается выручка около $1,09 трлн с приростом на 11,7 % в годовом исчислении. Затраты на IT-сервисы и телекоммуникационные сервисы — $1,59 трлн и $1,53 трлн соответственно с прибавкой на 5,6 % и 2,0 %. Электроника принесёт $735,76 млрд, показав рост на 6,2 % по сравнению с 2023-м.

Источник изображения: Gartner Одним из основных драйверов глобального IT-рынка аналитики Gartner называют генеративный ИИ. Внедрение таких сервисов и обучение модулей способствует развитию инфраструктуры дата-центров и сопутствующей экосистемы ПО. В 2025 году суммарные затраты на IT, согласно прогнозам, поднимутся на 9,3 %, достигнув $5,75 трлн. Наиболее высокие темпы роста ожидаются в области ЦОД — плюс 15,5 % с результатом $367,17 млрд в 2025 году. В сегменте ПО рост, по мнению Gartner, составит 14,0 % — до $1,24 трлн. IT-сервисы принесут $1,74 трлн с прибавкой 9,4 %, телекоммуникационные сервисы — $1,60 трлн с ростом 4,4 % по отношению к 2024-му. Электронные устройства обеспечат $805,72 млрд выручки, плюс 9,5 % год к году.

03.07.2024 [17:25], Владимир Мироненко

Gartner: изменения в лицензировании VMware запустили процессы девиртуализации и ревиртуализацииАналитическая фирма Gartner опубликовала отчёт 2024 Hype Cycle for Data Center Infrastructure Technologies, в котором отметила, что изменения в лицензировании Broadcom не только ведут к кратному увеличению стоимости услуг и пересмотру стратегий развития инфраструктур, но и запускают процесс девиртуализации, пишет The Register. «Поскольку проекты локальной виртуализации переходят от [корпоративного лицензионного соглашения] ELA и бессрочных лицензий к новым пакетам ПО, иному соотношению количества ядер к сокетам и моделям потребления, затраты и цены могут увеличиться в два или три раза», — полагает Gartner. Для ряда крупных рабочих нагрузок, которые «не получают такого же увеличения плотности и экономии средств, как консолидация небольших рабочих нагрузок», подорожание лицензий сводит на нет всю выгоду от виртуализации. Девиртуализация может стать выходом в данной ситуации, утверждает Gartner, вместе с тем предупреждая о стоимости и сложности приобретения и эксплуатации платформ bare metal, для которых труднее добиться той же устойчивости, что у виртуализированных сред. На данный момент Gartner считает девиртуализацию применимой лишь к 1 % компаний, но считает, что в течение 5–10 лет технологии станут более зрелыми.

Источник изображения: vmware.com Переезд на другие гипервизоры — ревиртуализация — оценивается Gartner как технология, достигшая зрелости, поскольку она применима для 5–20 % организаций. В качестве драйвера здесь тоже названы изменения в лицензировании VMware. «Ревиртуализация, как правило, проводится для устранения технических недостатков или для устранения рисков, связанных с жизнеспособностью систем, а также коммерческих рисков», — указала Gartner в отчёте, добавив, что она может «увеличить общую стоимость владения, привнести незрелые административные и управленческие инструменты, создать дополнительную операционную нагрузку или проблемы с надёжностью». Однако аналитики Gartner считают, что риск может быть оправданным. В отчёте Gartner также перечислены другие технологии, которые оцениваются как «находящиеся на подъёме»:

Среди технологий, которые, по оценкам Gartner, достигли пика, указаны экономика замкнутого цикла в ИТ, ЦОД с нулевым уровнем потребления, модели оплаты на основе потребления ресурсов для локальных и гибридных инфраструктур, а также прямое жидкостное охлаждение (D2C). По мнению Gartner, периферийные вычисления не оправдали ожиданий. Также исследователи отметили сокращение автоматизации инфраструктуры и использования погружного охлаждения. Гибридные серверы также разочаровали покупателей, как и компонуемая инфраструктура. Среди растущих технологий аналитики выделили программно определяемую и т.н. неизменяемую (immutable) инфраструктуры.

25.02.2023 [16:09], Владимир Мироненко

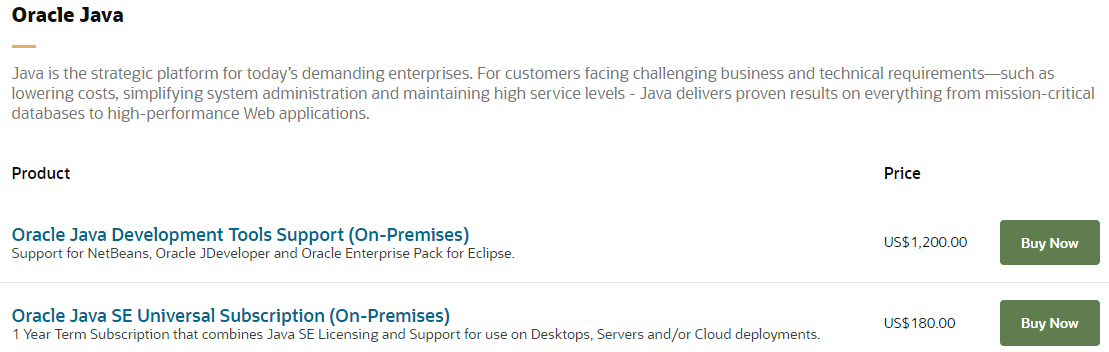

Пользователей по зиме считают: новые правила лицензирования Oracle Java SE грозят компаниям существенным ростом затратOracle внесла в январе изменения в лицензирование Java SE и теперь новая подписка также включает использование платформы на настольных компьютерах, серверах и облаках. В связи с этим аналитическая фирма Gartner предупреждает, что Oracle присматриваться к компаниям на соблюдение условий лицензирования Java, даже если иными продуктами Oracle они не пользуюься. Стоимость универсальной подписки Java SE Universal Subscription начинается с $15 на сотрудника в месяц. До внесения изменений в лицензирование, подписка Java SE Desktop начиналась с $2,50 на одного именованного пользователя или рабочий стол в месяц, а подписка Java SE на один процессор стартовала с $25/мес. Однако в рамках новой универсальной подписки Oracle Java SE учитывается весь персонал. Для компании с большим штатом, у которой лишь небольшая часть сотрудников имеет лицензии на использование ПО Java SE, изменения правил подписки грозят значительным увеличением годового лицензионного сбора.

Источник изображения: Oracle Как сообщает Gartner, для компании с 45 тыс. сотрудников, включая 40 тыс. штатных, внештатных и временных сотрудников, а также 5 тыс. агентов, подрядчиков и консультантов потребуется 45 тыс. лицензий. Даже если Oracle предоставит скидку в размере 65 %, стоимость годовой подписки такой компании составит $2,8 млн. Согласно подсчётам Gartner, для компании с лицензией Java SE, рассчитанной на 19 тыс. зарегистрированных пользователей, новая годовая подписка обойдётся дороже прежней на 117 %.

Источник: Oracle Оценивая последствия изменения схемы лицензирования, Gartner сообщила, что, согласно отзывам клиентов, Oracle активно ориентирует компании — как существующих клиентов Oracle, так и тех, кто не пользуется продуктами Oracle — на соответствие требованиям Java и нацеливают свою глобальную команду по лицензированию Java на контроль над обеспечением соблюдения этих требований. Хотя Oracle утверждает, что новая универсальная подписка Java SE Universal Subscription избавит от необходимости подсчёта рабочих столов и серверов, Gartner считает, что пока не до конца ясно, насколько всё упростится. Согласно последнему квартальному отчёту Oracle, направленному в Комиссию по ценным бумагам и биржам США, её доход от облачных услуг и поддержки лицензий увеличился на 14 %, а доход от облачных и локальных лицензий вырос на 16 %. В результате доход компании по этому направлению составил $1,4 млрд. |

|