Провайдер облачных и ИИ-технологий Cloud.ru обнародовал результаты исследования российского IT-рынка по состоянию на 2022 год. Говорится, что на соответствующий сегмент приходится приблизительно 1,8 % в российском ВВП, тогда как в мировом масштабе этот показатель достигает 2,9 %.

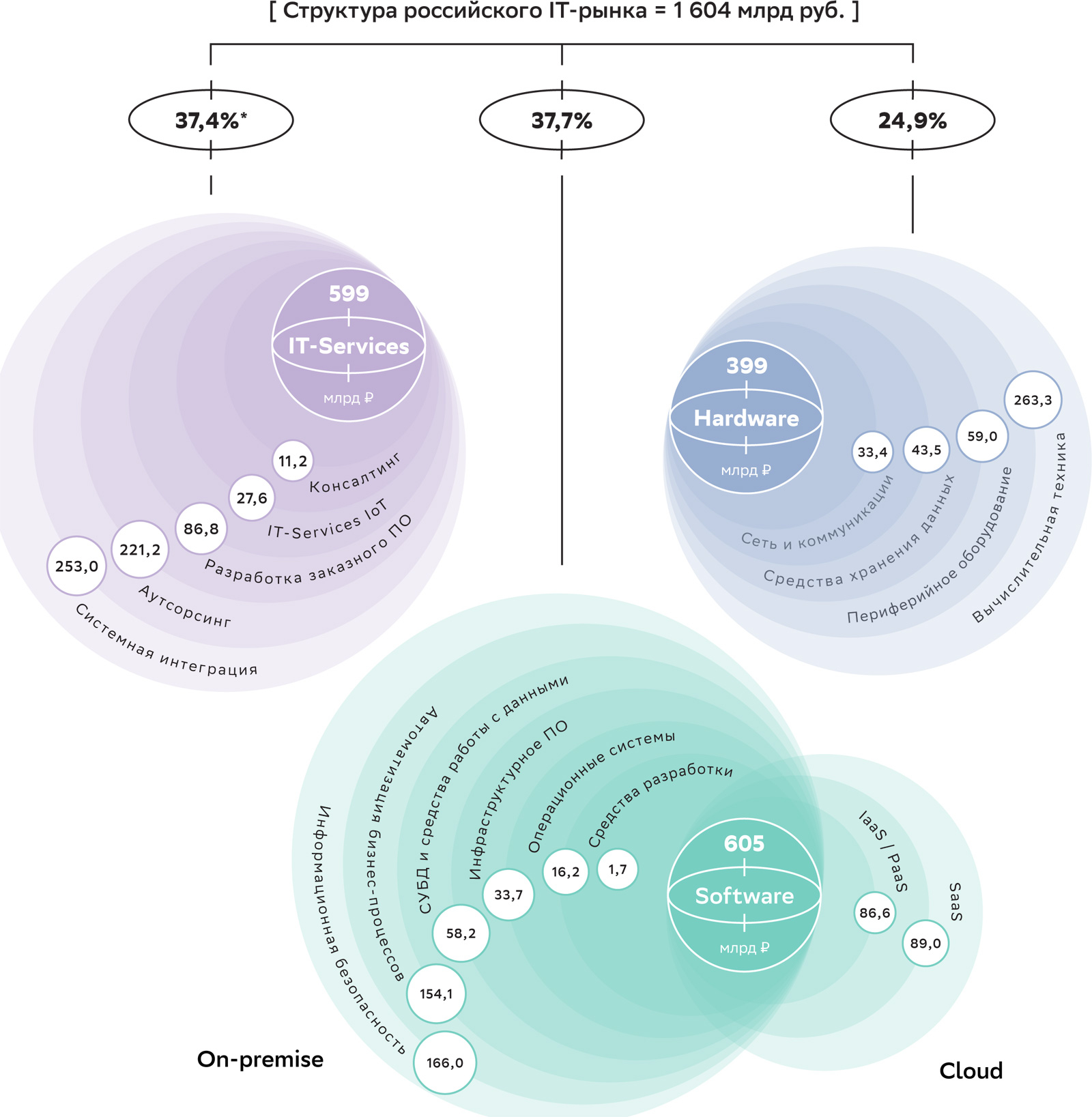

В структуре IT-рынка аналитики выделяют три вертикали: это аппаратное обеспечение, софт и IT-сервисы. Телекоммуникации не входят в оценку, но сетевое оборудование, не относящееся напрямую к телекоммуникационной отрасли, включено в группу аппаратных решений.

Источник изображений: Cloud.ru. Нажмите для увеличения

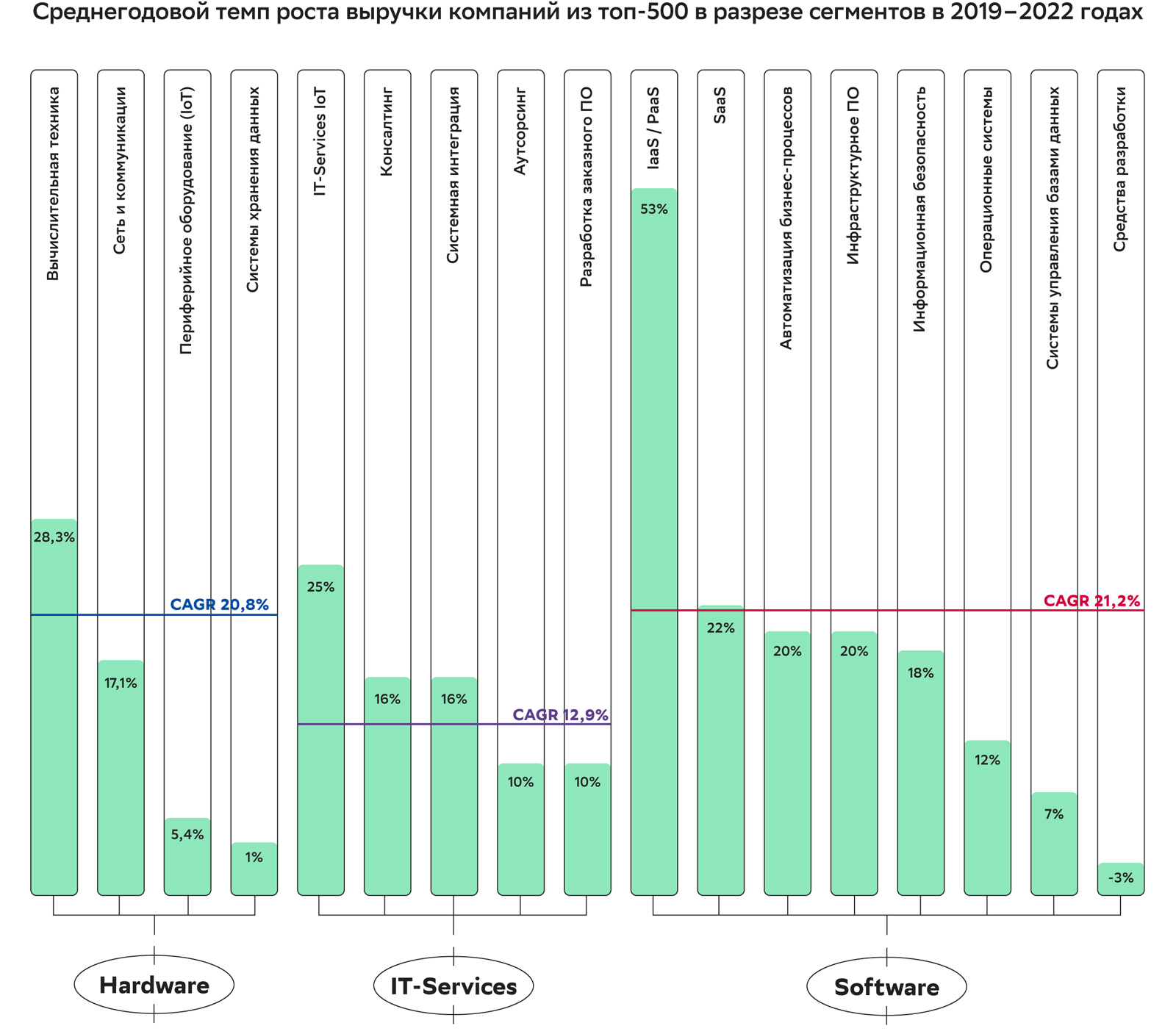

По оценкам, в 2022 году объём российской IT-отрасли достиг примерно 1,6 трлн руб. Это на 200 млрд руб., или 17,3 %, больше по сравнению с 2021-м. На 500 ведущих компаний рынка приходится 80 % суммарных затрат. Средняя динамика роста крупнейших IT-компаний в стране за 2019–2022 гг. составила 18,3 %. При этом Топ-10 крупнейших по выручке IT-компаний обеспечили 22 % рынка по итогам 2022 года, а рост их выручки в 2019–2022 гг. опережал средний показатель по отрасли и достигал 22,4 %.

На аппаратные решения по итогам 2022 года пришлось примерно 399 млрд руб. Еще 605 млрд руб. принесло ПО, около 599 млрд руб. — IT-сервисы. Наибольший темп прироста в 2022 году показали облачный сегмент и вычислительная техника (серверы): их объём увеличился более чем на 40 %. При этом каждый сегмент российского IT-рынка демонстрирует рост свыше 10 % в течение четырёх лет. Среди трёх рассматриваемых вертикалей наиболее динамично развивается софт со среднегодовым темпом на уровне 21,2 % в 2019–2020 гг.

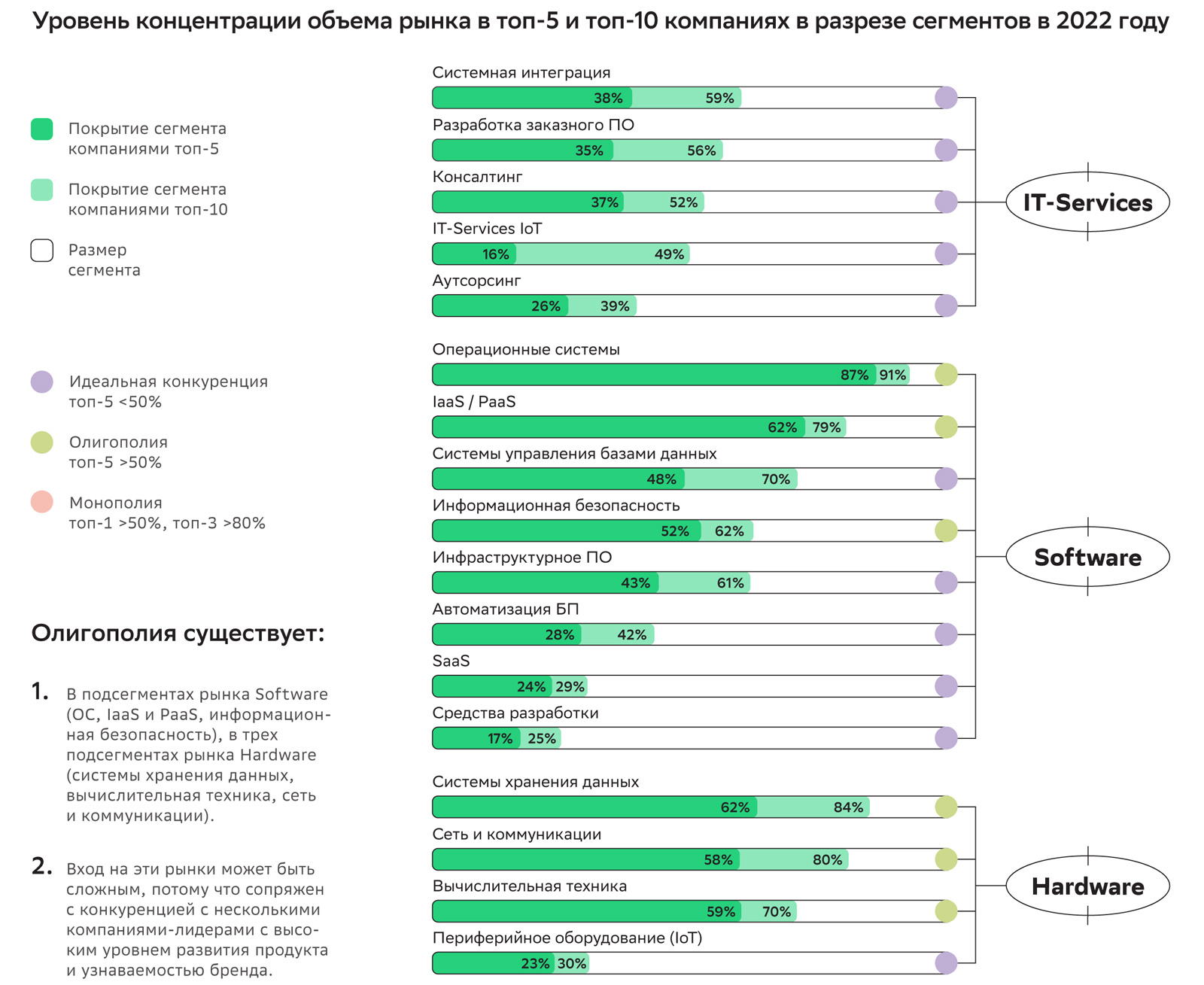

В отчёте говорится, что конкурентная среда российского IT-рынка по всем основным сегментам сформирована и достаточно стабильна: есть ярко выраженные лидеры в большинстве сегментов и компании с меньшей, но тоже существенной долей рынка. Среди всех сегментов отрасли нет ни одного, в котором была бы монополия. Во всех сферах активно конкурируют как минимум пять компаний. В целом, по большинству сегментов уровень концентрации рынка в Топ-10 достаточно высок. Наименьшая концентрация наблюдается в сегментах аутсорсинга, IT-сервисов IoT, автоматизации бизнес-процессов, SaaS, средств разработки и периферийного оборудования.

«Лидеры сегментов IT-рынка часто демонстрируют более высокий темп роста, чем весь сегмент, и концентрация рынка в большинстве областей увеличивается. Ведущие компании имеют ресурсы на закрытие существующего спроса, а также на его создание и стимулирование. Особенно верно это для компаний, которые создают сложные технологические продукты, такие как ИИ- и ML-сервисы», — говорится в исследовании.

Источник: